Межотраслевые переделы в региональной экономике

Автор: Муратова Людмила Ивановна, Сафронов Андрей Евгеньевич

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 5 (66) т.12, 2012 года.

Бесплатный доступ

Рассматриваются вопросы сущности межотраслевых переделов в региональной экономике, в соответствии с которыми группируются виды экономической деятельности. Анализируются макроэкономические характеристики функционирования отраслей и межотраслевых переделов национальной экономики РФ, оценивается роль природно-ресурсного потенциала в формировании валового регионального продукта.

Межотраслевые переделы, региональная экономика, виды экономической деятельности, группировка, природно-ресурсный потенциал, макроэкономические характеристики, корреляционно-регрессионный анализ

Короткий адрес: https://sciup.org/14249872

IDR: 14249872 | УДК: 332.145

Intersectoral conversions in regional economy

The issues of the intersectoral conversion essence in the regional economy, whereby the economic activities are grouping, are considered. The performance macroeconomic characteristics of the branches and intersectoral conversions of the Russian national economy are analyzed. The natural-resources potential role in the gross regional product generation is evaluated.

Текст научной статьи Межотраслевые переделы в региональной экономике

Введение. В современных экономических условиях для практической реализации основных положений «Основ государственной политики в области экологического развития Российской Федерации на период до 2030 года» (утверждены Президентом РФ 30.04.2012) необходимы анализ макроэкономических характеристик функционирования отраслей и межотраслевых переделов национальной экономики РФ, оценка роли природно-ресурсного потенциала в формировании валового регионального продукта.

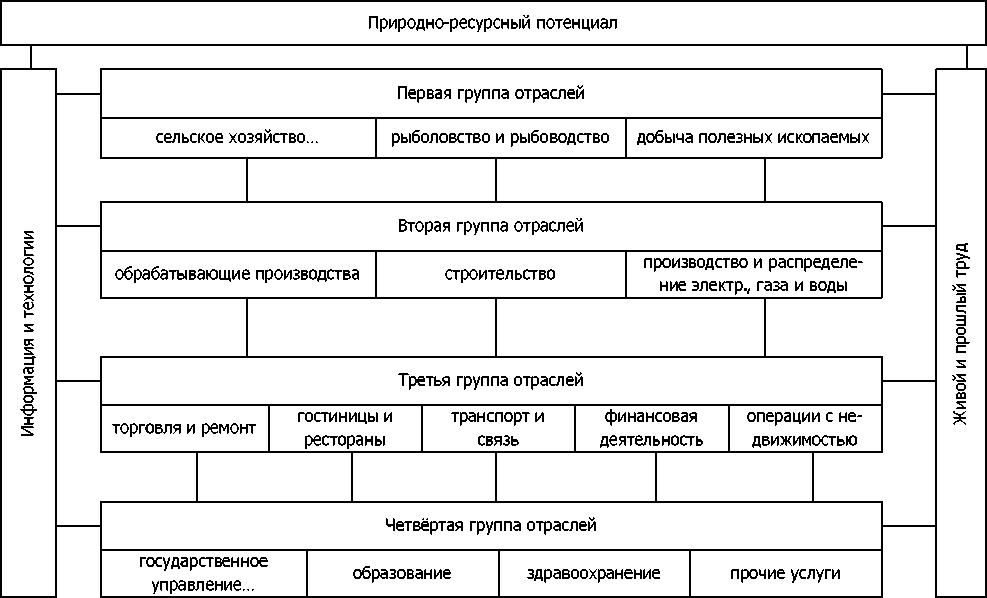

Факториальные, результативные отраслевые особенности и роль природноресурсного потенциала в формировании валового регионального продукта. В корпоративных структурах и организациях со сложным многопередельным производственным циклом учёт и анализ экономической деятельности осуществляются по технологическим переделам — это законченные части совокупности последовательных операций по выпуску как промежуточного продукта (полуфабрикатов, используемых для дальнейшей обработки или реализуемых на сторону), так и окончательного готового товара.

Первым переделом является тот, в котором используются только исходные ресурсы (природные и материальные). Далее (как правило, на основе продукции первого) функционирует второй передел, который вместе с использованием других ресурсов является базой для последующего передела,и т. д.

Виды экономической деятельности в системе соответствующего общероссийского классификатора (ОКВЭД) приведены, исходя из последовательности межотраслевых переделов в национальной и региональных экономиках [1]. При этом, производство товаров предшествует производству услуг.

Производство товаров

-

— сельское хозяйство, охота и лесное хозяйство;

-

— рыболовство и рыбоводство;

-

— добыча полезных ископаемых;

-

— обрабатывающие производства;

-

— производство и распределение электроэнергии, газа и воды;

-

— строительство.

Производство услуг

-

— оптовая и розничная торговля, ремонт автотранспортных средств и мотоциклов, бытовых изделий и предметов личного пользования;

-

— гостиницы и рестораны;

-

— транспорт и связь;

-

— финансовая деятельность;

-

— операции с недвижимым имуществом, аренда и предоставление услуг;

-

— государственное управление и обеспечение военной безопасности, обязательное социальное обеспечение;

-

— образование;

-

— здравоохранение и предоставление социальных услуг;

-

— предоставление прочих коммунальных, социальных и персональных услуг.

Как видно, первые три вида товарной деятельности (сельское хозяйство, охота и лесное хозяйство; рыболовство и рыбоводство; добыча полезных ископаемых) базируются на использовании природно-ресурсного потенциала. Здесь речь идёт о первом отраслевом переделе.

Следующие три вида экономической деятельности по производству товаров (обрабатывающие производства; производство и распределение электроэнергии, газа и воды; строительство) в основном используют продукты, произведённые в первом отраслевом переделе.

Так, обрабатывающие производства производят продукты питания из сельскохозяйственной продукции; используя соответствующее сырьё, выпускают химические, резиновые, пластмассовые и иные изделия. Без добычи угля и металлических руд невозможно металлургическое производство, функционирование мебельной отрасли связано с лесным хозяйством и т. д.

Строительство, как важный вид экономической деятельности, использует полезные ископаемые, полученные в первом отраслевом переделе, продукцию переработки металлических руд и древесины, а также другие ресурсы технологически предшествующих отраслей.

Производство и распределение электроэнергии, газа и воды включает в себя прежде всего выпуск электроэнергии (в атомной промышленности — на основе добычи урановой воды, на тепловых станциях — с применением природного газа, угля и т. п.), а также использование природных водных ресурсов (рис. 1).

Рис. 1. Межотраслевые переделы в региональной экономике

Отрасли третьей группы входят в сферу услуг. Это оптовая и розничная торговля, ремонт автотранспортных средств и мотоциклов, бытовых изделий и предметов личного пользования; гостиницы и рестораны; транспорт и связь; финансовая деятельность; операции с недвижимым имуществом, аренда и предоставление услуг.

Специфика этих отраслей заключается в их инфраструктурно-посредническом характере, обеспечивающем и создающем условия для нормального функционирования производства и обращения товаров, жизнедеятельности экономических систем и населения.

Так, оптовая и розничная торговля осуществляют трансляцию (передачу) и трансформацию товаров, с преобразованием натуральных благ в денежную форму, с соответствующим распределением финансовых ресурсов между поставщиками и производителями.

Транспорт и связь, а также финансовое посредничество являются необходимыми инфраструктурными элементами экономической деятельности в сфере услуг. При этом финансовая система обеспечивает соответствующими ресурсами все стадии воспроизводственного процесса.

Экономическая деятельность в рамках функционирования гостиниц и ресторанов, операций с недвижимым имуществом и арендой нацелена на предоставление соответствующих услуг. В первом случае в основном для населения, во втором — как для людей, так и для субъектов хозяйствования.

Деятельность отраслей третьей группы в основном базируется на использовании ресурсов первой и второй групп: торговля реализует пищевую продукцию, произведённую сельским хозяйством или обрабатывающими производствами. Использование этих ресурсов — важное условие функционирования гостиниц и ресторанов.

Финансовая деятельность тесно связана с ресурсами реального сектора экономики. Операции с недвижимостью и арендой осуществляются с имуществом, созданным в процессе производственной деятельности, в том числе строительной.

Последняя, четвёртая группа отраслей, также представляющая сферу услуг, включает: государственное управление и обеспечение военной безопасности, обязательное социальное обеспечение; образование; здравоохранение и предоставление социальных услуг; предоставление прочих коммунальных, социальных и персональных услуг.

Эти отрасли формируют специфическую социальную группу видов деятельности, базисной функцией которых является обеспечение потребностей национального социума, предоставление услуг различным потребителям, прежде всего населению.

Экономическая деятельность социальных отраслей экономики, с одной стороны, базируется на итогах функционирования первой, второй и третьей групп отраслей, с другой стороны — обеспечивает здравоохранение, образование, предоставляет коммунальные, социальные и персональные услуги всему населению и экономике страны, замыкая таким образом систему воспроизводственных циклов развития.

На уровнях национальной и региональных экономик с учётом четырёх групп межотраслевых переделов воспроизводственная деятельность характеризуется макроэкономическими показателями — прежде всего, выпуском товаров и услуг, промежуточным потреблением и валовой добавленной стоимостью.

Валовой выпуск товаров и услуг определяется их суммарной стоимостью, представляя собой итоги производственной деятельности резидентов национальной экономики в том или ином отчётном периоде.

Промежуточное потребление включает расходы на материальные затраты и рыночные нематериальные услуги, характеризуя стоимостную оценку товаров и услуг, полностью потребляющихся или трансформирующихся в процессе производства. Разница между валовым выпуском и промежуточным потреблением определяет валовую добавленную стоимость.

В свою очередь, валовая добавленная стоимость используется для оплаты труда наёмных работников, чистые налоги на производство, валовую прибыль экономики и валовые смешанные доходы. Сумма промежуточного потребления и оплаты труда наёмных работников характеризует текущие производственные расходы.

Таким образом, в системе воспроизводственного процесса выделяются факториальные и результативные признаки. К первым относятся, прежде всего, природно-ресурсный потенциал, живой и прошлый труд.

Живой труд характеризуется численностью занятых в экономике, затратами используемого человеческого капитала в человеко-днях и человеко-часах. Прошлый труд в системе макроэкономических координат представлен промежуточным потреблением и текущими производственными расходами, а также основными фондами, инвестициями, денежными средствами.

Важной экономической характеристикой, дающей представление об итогах производственной деятельности, является интегральный показатель валовой прибыли экономики и валовых смешанных доходов. По существу — это предпринимательский доход, получаемый корпоративными структурами посредством вычитания из валовой добавленной стоимости расходов на оплату труда наёмных работников и чистых налогов на производство, а также фермерами и индивидуальными предпринимателями в виде выручки за минусом промежуточного потребления.

Главным показателем экономического эффекта, отражающего интересы предпринимателя, работника и государства, является на уровне макро- и мезоэкономики валовая добавленная стоимость, а на уровне субъектов хозяйствования — валовой доход, включающий прибыль, налоги и затраты оплату труда наёмных работников после вычитания материальных затрат.

Показатели эффективности являются относительными, они рассчитываются на основе деления конечных характеристик эффекта, результата на затраты, ресурсы, выпуск продукции. Применительно к макро- и мезоэкономике, такие показатели — с позиций эффекта — базируются прежде всего на данных валовой добавленной стоимости, а также валовой прибыли и валовых смешанных доходов, с позиций факторов — на оценках промежуточного потребления, текущих расходов и выпуска продукции.

В табл. 1 приводятся макроэкономические характеристики функционирования национальной экономики Российской Федерации за 2010 г. по видам экономической деятельности и четырём группам отраслей в системе межотраслевого передела.

Самыми высокими показателями отмечены обрабатывающие производства, торговля и ремонт, самыми низкими — рыболовство и рыбоводство, гостиницы и рестораны.

Судя по имеющимся данным, в целом по РФ высокие показатели демонстрирует вторая группа отраслей, в основном использующая ресурсы первой группы, а также третья, инфраструктурно-посредническая группа видов деятельности.

Меньшими абсолютными параметрами отличаются первая группа отраслей, базирующаяся на использовании природно-ресурсного потенциала, и особенно четвёртая — социальный сектор экономики, который вносит (через налоги) наименьший вклад в государственную казну, где наблюдается минимальная валовая прибыль и валовая добавленная стоимость (ВДС).

Существенные различия, как показывает анализ по видам экономической деятельности и их группам, наблюдаются по структуре ВДС, с позиций её использования на оплату труда наём- ных

ДЛЯ

Для

работников, чистые налоги государству, валовую прибыль предприятий.

С позиций доли оплаты труда наёмных работников в ВДС, высокие показатели характерны государственного управления, образования и здравоохранения (95,8—88,9 %), меньшие — добычи полезных ископаемых (15,4 %), сельского хозяйства, охоты и лесного хозяйства

(24,9 %).

Таблица 1

Макроэкономические характеристики по видам экономической деятельности в системе межотраслевых пределов национальной экономики РФ за 2010 г., млн руб. [1]

|

Виды деятельности и их группы |

Валовой выпуск |

Промеж, потребл. |

вдс |

Оплата труда |

Текущие расходы |

Валовая прибыль |

|

Виды деятельности |

||||||

|

Сельское хозяйство |

2833563 |

1351365 |

1482198 |

369066 |

1665346 |

1168217 |

|

Рыболовство, рыбоводство |

182064 |

100596 |

81468 |

29669 |

132615 |

49449 |

|

Добыча полезных ископаемых |

6394456 |

2374195 |

4020261 |

620675 |

4198031 |

2196425 |

|

Обрабатывающие производства |

21786835 |

15432973 |

6353862 |

2369775 |

18136314 |

3650522 |

|

Производство и распределение электроэнергии, газа и воды |

4444176 |

2818678 |

1625498 |

704400 |

3575466 |

868710 |

|

Строительство |

5118947 |

2930950 |

2187996 |

1071735 |

4011764 |

1107183 |

|

Торговля и ремонт |

11229140 |

4164948 |

7064192 |

1629546 |

5865028 |

5364112 |

|

Гостиницы и рестораны |

750235 |

381182 |

369053 |

132170 |

516071 |

234163 |

|

Транспорт и связь |

7461746 |

3700923 |

3760823 |

1658505 |

5447697 |

2014049 |

|

Финансовая деятельность |

2434016 |

730718 |

1703298 |

789521 |

1597012 |

837004 |

|

Операции с недвижимостью... |

6803288 |

2396524 |

4406764 |

1813354 |

4268023 |

2535265 |

|

Государственное управление, обеспечение безопасности |

4675634 |

2283595 |

2392040 |

2292058 |

4601735 |

73899 |

|

Образование |

1607697 |

419843 |

1187854 |

1061150 |

1507009 |

100688 |

|

Здравоохранение и предоставление социальных услуг |

2342616 |

902937 |

1439679 |

1279571 |

2196383 |

146234 |

|

Прочие услуги |

1101386 |

494086 |

607300 |

399150 |

905316 |

196071 |

|

Группы видов деятельности |

||||||

|

1-я группа |

9410083 |

3826156 |

5583927 |

1019410 |

5995992 |

3414091 |

|

2-я группа |

31349958 |

21182602 |

10167356 |

4145911 |

25723544 |

5626414 |

|

3-я группа |

28678424 |

11374294 |

17304130 |

6023095 |

17693831 |

10984594 |

|

4-я группа |

9727333 |

4100461 |

5626872 |

5031929 |

9210441 |

516892 |

Самый высокий уровень выплаты чистых налогов на продукты наблюдается при добыче полезных ископаемых (29,9 % от ВДС), тогда как в строительстве он равен 0,4 %, по гостиницам и ресторанам — 0,7 %, а по здравоохранению, торговле и ремонту — 1 %.

По многим видам экономической деятельности значительный удельный вес в валовой добавленной стоимости имеют валовая прибыль и валовые смешанные доходы: от 32,3 % по прочим услугам до 60,7—63,4 % по рыболовству и рыбоводству, гостиницам и ресторанам, 75,9— 78,8 % — по торговле и ремонту, сельскому хозяйству, охоте и лесному хозяйству.

Однако по некоторым отраслям этот показатель очень низок: по здравоохранению доля валовой прибыли и валовых смешанных доходов в добавленной стоимости составляет 10,2 %, по образованию — 8,5 %, а по государственному управлению — 3,1 %.

Путём сопоставления результативных признаков (валовая добавленная стоимость, валовая прибыль и валовые смешанные доходы) с факториальными (валовой выпуск, промежуточное потребление и текущие расходы), на основе абсолютных характеристик рассчитаны относительные оценки эффективности по группам видов деятельности.

Проведённые расчёты позволяют сделать ряд важных выводов.

По соотношению валовой добавленной стоимости и валового выпуска образование, финансовая деятельность, операции с недвижимостью, добыча полезных ископаемых, торговля и ремонт, здравоохранение демонстрируют в ранжированном ряду максимальные показатели (от 0,61 до 0,7). Минимальные значения — у обрабатывающих производств (0,29).

По соотношению валовой добавленной стоимости и промежуточного потребления самые высокие показатели — у образования, финансовой деятельности, операций с недвижимостью, 145

торговли и ремонта, добычи полезных ископаемых и здравоохранения (1,59—2,83), самые низкие — также у обрабатывающих производств (0,41).

По рентабельности (отношение интегрального показателя валовой прибыли и валовых смешанных доходов к текущим расходам) ведущие отрасли — торговля и ремонт, сельское хозяйство, охота и лесное хозяйство, операции с недвижимостью и аренда, финансовая деятельность (0,52—0,91). Минимальная рентабельность отмечается в образовании, здравоохранении и управлении (0,02—0,07).

Основные причины формирования относительно большей добавленной стоимости в ряде отраслей (прежде всего — в финансах, операциях с недвижимостью, аренде и предоставлении услуг, торговле и ремонте, добыче полезных ископаемых, сельском хозяйстве) — уровень конкуренции, монополизма, близость безубыточной зоны (что важно для объёмов производства и продаж продукции). Но главное — непрерывный рост цен, опережающий трансформацию удельных издержек.

Там, где конкуренция ниже, а монополизм выше, необходимо государственное регулирование цен и тарифов на основе транспарентного функционирования этих видов экономической деятельности. При фактическом отсутствии этих условий в стране, особенно в монополистических отраслях, наблюдается ценовой произвол.

Несложные расчёты показывают, что за счёт завышения цен в этих отраслях фактическая валовая добавленная стоимость (если принять за норму окупаемость расходов, характерную в целом для РФ) завышена на 17,7 трлн руб., что составляет более 45 % всей валовой добавленной стоимости РФ. Этот финансовый пузырь — главный источник инфляционных процессов в стране.

Интересные выводы следуют из анализа структуры прироста ВДС за счёт завышения ценового фактора. Торговля и ремонт дают 29,4 % «пузыря», операции с недвижимостью (девелопмент) — около 22 %, добыча полезных ископаемых — 16,7 %, образование — 12,6 %.

Эти выводы в дальнейшем подтверждаются результатами индексного и корреляционнорегрессионного анализа, в том числе многофакторного, что свидетельствует о необходимости принятия соответствующих мер в экономической политике страны.

Как свидетельствует динамический анализ за 2003—2010 гг. в целом по РФ в разрезе групп видов деятельности по межотраслевым переделам, темпы роста цен повсеместно выше, иногда кратно, темпов роста физических объёмов, что, соответственно, сказывается на совокупных темпах роста.

В рамках исследования экономической деятельности по 56 подвидам важным представляется изучение взаимосвязей результативных и факториальных характеристик, с их моделированием и использованием полученных данных в аналитических целях.

Такие расчёты осуществлялись на основе корреляционно-регрессионного анализа, позволяющего, с одной стороны, оценить прочность связей между различными признаками, с другой стороны — выявить степень влияния того или иного фактора на тот или иной результат.

Методика такого исследования на макро- и мезоуровнях включает четыре этапа. На первом этапе проводится сбор исходной информации, её обработка и качественный анализ, включая изучение характеристик межотраслевого передела.

На втором этапе проводится изучение зависимости первичного признака (валового выпуска), от различных факторов — на макро- и мезоуровнях это прежде всего промежуточное потребление и текущие расходы. При этом осуществляются оценка и выбор лучшей количественной зависимости.

На третьем этапе моделируются взаимосвязи главного результативного признака — валовой добавленной стоимости с различными факторами, в том числе с валовым выпуском, промежу- точным потреблением, текущими расходами. Здесь также осуществляются оценка и выбор лучшей количественной зависимости.

На четвёртом этапе исследования производятся расчёты возможных при имеющихся факторах производства и прочих равных условиях характеристик валового выпуска и валовой добавленной стоимости, исходя из полученных регрессионных моделей. Сравнение фактических значений этих показателей с расчётными позволяет получить оценочные данные, используемые в аналитических целях.

В соответствии с проведёнными авторами расчётами за 2010 год, лучшей моделью валового выпуска является зависимость этого признака от текущих расходов, а приоритетная функция валовой добавленной стоимости — её зависимость от валового выпуска — поэтому технология дальнейших расчётов по главному показателю экономического эффекта на макро- и мезоуровнях выглядит следующим образом.

— Вначале на базе первой выбранной модели путём подстановки в неё фактических характеристик текущих расходов оцениваются расчётные объёмы валового выпуска по видам и подвидам экономической деятельности.

— Далее в рамках второй выбранной модели путём подстановки в неё расчётных характеристик валового выпуска оцениваются расчётные параметры валовой добавленной стоимости по видам и подвидам экономической деятельности.

— Деление фактических уровней валовой добавленной стоимости по видам и подвидам экономической деятельности на расчётные характеристики позволяет выявить меру использования учтённых факторов при прочих равных условиях.

В проведённых расчётах учтена зависимость результативного признака от значимых факториальных (текущих расходов и выпуска), поэтому разница фактических и расчётных характеристик определяется неучтёнными при моделировании факторами, прежде всего ценовым, который значительно завышен по многим видам экономической деятельности.

В некоторых случаях ценовой фактор превышает средний уровень (по сравнению с национальной экономикой в целом) более чем в два раза (то есть более чем на 200 %). Ранжированный ряд таких подвидов деятельности выглядит следующим образом: аренда машин и оборудования; операции с недвижимым имуществом; розничная торговля и ремонт; предоставление персональных услуг; финансовое посредничество; связь; оптовая торговля; производство одежды, выделка и крашение меха; добыча сырой нефти и природного газа; радиовещание и телевидение; производство кожи и обуви; издательская деятельность; торговля автотранспортными средствами и автомобилями, их обслуживание и ремонт; сельское хозяйство и охота.

Существенное завышение ценового фактора (на 50—100 %) наблюдается в лесном хозяйстве, рыболовстве и рыбоводстве; добыче металлических руд и прочих полезных ископаемых; производстве фармацевтической продукции, офисного оборудования, медицинских изделий; производстве и распределении газа; сборе, очистке и распределении воды; деятельности гостиниц и ресторанов; страховании; использовании вычислительной техники и информационных технологий; в прочих видах услуг; в области права, бухучёта и аудита; в трудоустройстве и подборе персонала; образовании, здравоохранении и предоставлении социальных услуг; сборе сточных вод и отходов.

Как видно, по завышенности цен при больших объёмах валовой добавленной стоимости особенно выделяются оптовая торговля, розничная торговля и ремонт, добыча сырой нефти и природного газа, финансовое посредничество, сельское хозяйство и охота, связь, операции с недвижимым имуществом, а также предоставление прочих видов услуг, здравоохранение и предоставление социальных услуг.

Заключение. Наличие значительного числа отраслей с завышенным ценовым фактором, прежде всего в инфраструктурно-посреднической сфере, добыче нефти и газа, сельском хозяйстве, многих услугах приводит к выводу о необходимости регулирования в этой области.

В Российской Федерации проценты по кредитам резко превышают депозитные ставки, и разница достигает 10 процентных пунктов — видимо, это исключительно российская практика. При существующей ростовщической модели данного сектора огромные кредитные ставки резко ограничивают инвестиционную деятельность, возможности привлечения оборотных средств реальной экономикой.

Необходимо законодательно ликвидировать возможности формирования «финансовых пузырей», ограничить банковскую маржу на уровне 2—3 процентных пунктов — в этом случае финансовый сектор будет заинтересован в инвестиционной деятельности, что создаст условия для развития промышленности, сельского хозяйства и других важных отраслей, а также кредитования населения.

Торговая наценка (прежде всего, при реализации населению продуктов питания) даже по статистическим данным [2] иногда превышает 50 %. Необходимо гораздо более жёсткое регулирование этой наценки. С учётом всех посреднических звеньев от производителя до покупателя она не должна превышать 20 %.

Деятельность в области права, бухучёта и особенно аудита никак не регулируется государством. Аудиторские фирмы, получая от клиентов высокую плату, готовят некачественные заключения, закрывая глаза даже на преступные деяния, особенно в сфере проверки энергетических систем. Поэтому аудиторскую деятельность должны осуществлять государственные организации под контролем счётной палаты по фиксированным тарифам. Аудиторы должны нести ответственность за качество проверок.

В жилищно-коммунальном хозяйстве цены и тарифы, особенно по газу и водоснабжению, завышены с несколько раз. Необходимо ввести мораторий, не менее чем на три года запрещающий их повышение. В составе тарифных комиссий должны быть не только и не столько представители служб, оказывающих эти услуги, сколько эксперты и представители обществ потребителей. В данном секторе не должны работать частные структуры — только муниципальные организации, предоставляющие потребителям открытую информацию и ежегодные отчёты.

Независимо от форм собственности и хозяйствования следует создавать транспарентную экономику, а в государственных структурах и корпорациях с государственным участием выплаты персоналу, включая руководителей, осуществлять на основе разработанной ещё в СССР системы «вертикального подряда» — независимо от финансирования (государством или на основе хозяйственных договоров) работники мотивируются, исходя из коэффициентов трудового участия.

Важный вопрос — изучение взаимосвязей между группами видов экономической деятельности в рамках межотраслевого передела на основе разработанной информационной технологии. Для этого на первом этапе в динамике за 2003—2010 гг. выбраны и пересчитаны в ценах 2010 г. данные об объёмах валовой добавленной стоимости по видам деятельности в Российской Федерации.

Особенность второго этапа определяется тем фактом, что производство продукции первого отраслевого передела (сельского хозяйства, охоты и лесного хозяйства; рыболовства и рыбоводства; добычи полезных ископаемых) базируется на использовании природно-ресурсного потенциала.

На третьем этапе рассчитывается межотраслевой передел, с определением соответствующих данных по группам отраслей.

На четвёртом этапе определялись многофакторные регрессионные модели зависимостей объёмов ВДС последовательно по группам отраслей.

На пятом этапе рассчитывается значимость первой группы отраслей (базирующейся на природно-ресурсном потенциале страны) и формируются результаты деятельности (валовой добавленной стоимости) других групп с поэтапной (по второй, третьей и четвёртой группам) и итоговой совокупной оценкой.

Зная роль природного базиса в результатах деятельности первой группы отраслей и учитывая значимость этой группы в получении результатов функционирования второй, третьей и четвёртой групп, можно определить роль природно-ресурсного потенциала в формировании национальной валовой добавленной стоимости в 2010 г.

Как показали расчёты, итоговая сумма валовой добавленной стоимости, сформированной в стране по четырём группам отраслей под влиянием природно-ресурсного потенциала, равна 18565 млн руб. — это 48 % фактического объёма ВДС, что согласуется с долей продукции сырьевых отраслей в бюджете РФ.

Список литературы Межотраслевые переделы в региональной экономике

- Национальные счета России в 2003-2010 годах. -Москва: Росстат, 2011.

- Цены в России. -Москва: Росстат, 2011.