Минимизация ошибок при составлении финансовой (бухгалтерской) отчетности

отчетности")

Автор: Красникова Т.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3-2 (82), 2021 года.

Бесплатный доступ

В статье дается определение и классификация ошибок, допущенных при составлении финансовой (бухгалтерской) отчетности, а также приводится разработанная процедура выявления ошибок на этапе подготовки отчетности.

Финансовая (бухгалтерская) отчетность, требования, предъявляемые к отчетности, исправление ошибок

Короткий адрес: https://sciup.org/140258982

IDR: 140258982 | УДК: 00-33

Minimization of errors in the preparation of financial (accounting) statements) financial statements

The article provides a definition and classification of errors made in the preparation of financial (accounting) statements, as well as a development procedure for identifying errors at the stage of reporting.

Текст научной статьи Минимизация ошибок при составлении финансовой (бухгалтерской) отчетности

При составлении бухгалтерской отчетности необходимо следовать двум обязательным условиям: информация, отраженная в отчетности, должна быть полной и достоверной. Ошибки, допущенные при составлении финансовой (бухгалтерской) отчетности способны повлиять не только на результаты финансового анализа отчетности, а также и на управленческие решения, которые принимаются на основе проведенного всестороннего финансового анализа.

Под ошибкой в бухгалтерской (финансовой) отчетности понимают искажение отраженных в ней фактов хозяйственной деятельности предприятия или их неполное отражение.

Согласно ПБУ 22/2010 (в редакции от 07.02.2020) ошибки могут быть обусловлены:

«- неправильным применением учетной политики организации;

-

- неточностями в вычислениях;

-

- неправильной классификации или оценкой фактов хозяйственной деятельности;

-

- неправильным использованием информации, имеющийся на дату подписания бухгалтерской отчетности;

-

- недобросовестным действиям должностных лиц организации» [1].

Следует отметить, что не признаются ошибками искажения информации в бухгалтерской отчетности, если они были выявлены в последствии получения обновленной информации, которая не была известна на момент составления бухгалтерской отчетности.

Ошибки, допущенные при составлении бухгалтерской отчетности, делятся на существенные и несущественные. Согласно ПБУ22/2010 ошибка признается существенной, если она сама по себе или совместно с другими ошибками, допущенными в одном отчетном периоде, способна оказать влияние на принятие экономических решений [1].

Условно, допущенные ошибки можно разделить на три группы:

-

- первая группа - счетные ошибки. Это ошибки, допущенные в результате вычислительных действий, а также при внесении некорректных данных при обработке первичной документации;

-

- вторая группа – ошибки, допущенные из-за несвоевременного отражения первичных документов;

-

- третья группа – ошибки, допущенные неверным истолкованием действующего законодательства.

В арсенале у руководства предприятия существуют два направления для выявления ошибок в бухгалтерской отчетности – аудит и внутренний контроль. Пренебрегать ими не стоит в силу того, что ошибки в финансовой отчетности, повлекшие искажение достоверной информации о фактах хозяйственной деятельности предприятия, согласно Федеральному закону от 30.03.2016 № 77-ФЗ «О внесении изменений в Кодекс

Российской Федерации об административных правонарушениях» влекут за собой административную ответственность.

В соответствии с вышесказанным, требуется разработка системы внутреннего контроля, в результате которого можно будет добиться существенной минимизации ошибок при подготовке и составлении бухгалтерской отчетности.

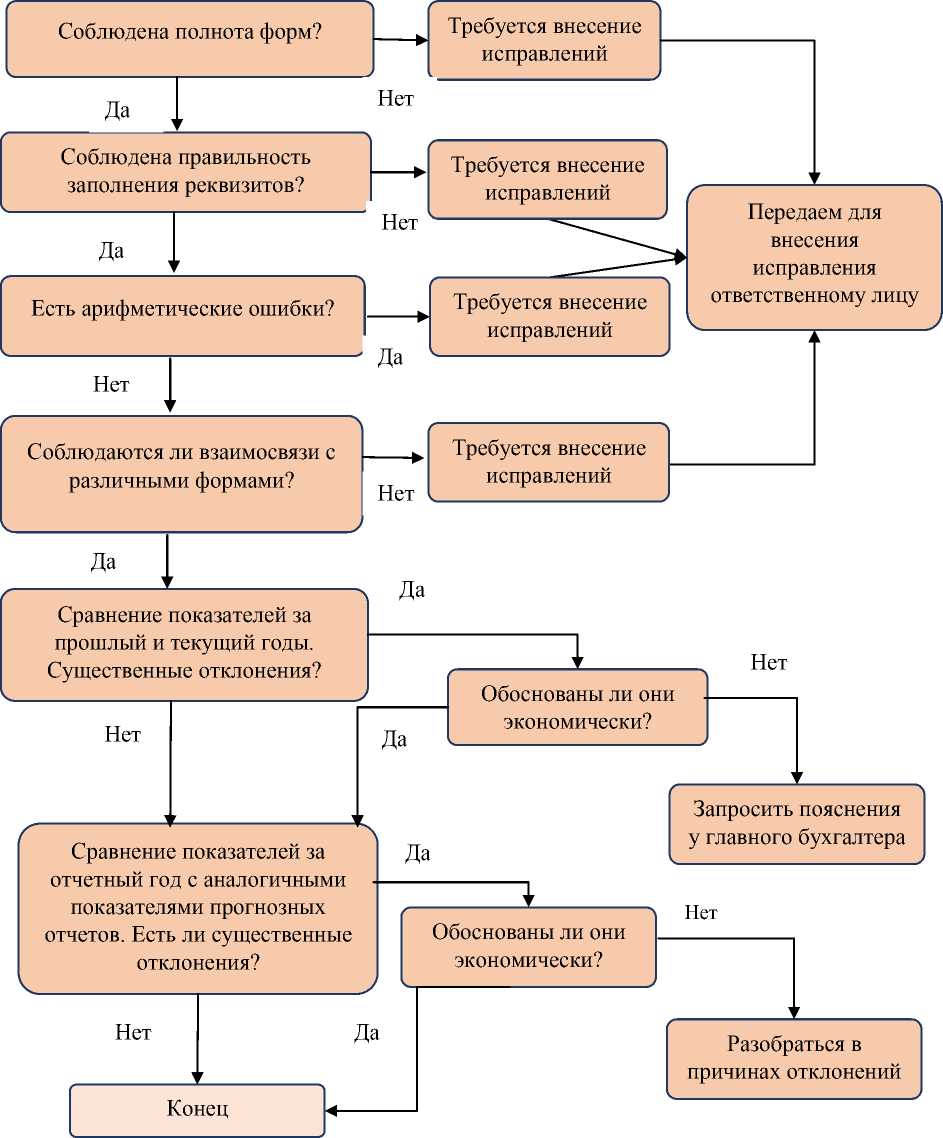

Нами был разработан такой алгоритм контроля на этапе подготовки финансовой отчетности, он представлен на рисунке 1.

Внедренный на предприятии такой алгоритм позволит при систематическом подходе свести к минимуму количество ошибок в финансовой (бухгалтерской) отчетности еще на этапе подготовки отчетности. В результате все пользователи финансовой (бухгалтерской) отчетности получат достоверную информацию, которая позволит им получить достоверное представление о финансовом состоянии предприятия.

Рисунок 1 – Алгоритм выявления ошибок в финансовой (бухгалтерской) отчетности

Список литературы Минимизация ошибок при составлении финансовой (бухгалтерской) отчетности

- Приказ Минфина России от 28.06.2010 №63н (ред. 07.02.2020) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. 26.07.2019) "О бухгалтерском учёте"