Мировая экономика и Россия: экономические последствия новой системы отношений

Автор: Корольков В.Е.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 1, 2026 года.

Бесплатный доступ

В статье рассматриваются экономические последствия трансформации международных отношений для России в 2021–2024 гг. на фоне санкционных ограничений и перестройки глобальных цепочек поставок. На основе официальной статистики и сравнительного анализа оцениваются сдвиги в географической структуре внешней торговли, валютной структуре расчётов, а также динамика отдельных отраслей перерабатывающей промышленности. Показано сокращение доли ЕС в структуре внешней торговли с 35,1% до 16,5% при росте долей Китая (с 18,1% до 29,5%), Индии (с 2,7% до 9,2%), стран ЕАЭС (с 8,9% до 11,4%) и Турции (с 3,2% до 6,3%). В валютной структуре расчётов зафиксировано снижение доли доллара США (с 65% до 25%) и евро (с 20% до 10%) на фоне роста юаня (с 5% до 35%) и рубля (с 10% до 30%). В промышленности выявлена неоднородная динамика: восстановление в автомобилестроении (до 112,5% в 2024 г.) и рост в станкостроении (до 125,3%), при более сдержанных изменениях в электронике и ИТ-оборудовании. Предложен прикладной подход к экспресс-оценке экспортных направлений, позволяющий обосновать приоритетность азиатских рынков при сохранении значимости ЕАЭС и Турции для субъектов малого и среднего предпринимательства. Сформулированы рекомендации по диверсификации рынков, выбору валют расчётов и управлению логистическими рисками.

Мировая экономика, санкции, импортозамещение, малый и средний бизнес, БРИКС+, ЕАЭС, международная торговля, экономический суверенитет, логистические цепочки

Короткий адрес: https://sciup.org/142247304

IDR: 142247304 | УДК: 339.9

The global economy and Russia: economic consequences of the new system of relations

This paper examines the economic consequences of the transformation of international relations for Russia in 2021–2024 amid sanctions and the restructuring of global supply chains. Using official statistics and comparative analysis, the study assesses shifts in the geographical structure of foreign trade, the currency composition of settlements, and the dynamics of selected manufacturing industries. The results indicate a decline in the EU’s share in Russia’s foreign trade from 35.1% to 16.5%, alongside growing shares of China (from 18.1% to 29.5%), India (from 2.7% to 9.2%), the EAEU countries (from 8.9% to 11.4%), and Turkey (from 3.2% to 6.3%). In the currency structure of settlements, the share of the US dollar decreased from 65% to 25% and that of the euro from 20% to 10%, while the shares of the Chinese yuan and the Russian ruble increased from 5% to 35% and from 10% to 30%, respectively. Industrial performance proved heterogeneous: recovery is observed in automotive manufacturing (up to 112.5% in 2024) and strong growth in machine-tool building (up to 125.3%), whereas changes in electronics and IT equipment remain more moderate. The paper proposes an applied approach to rapid assessment of export destinations, supporting the prioritization of Asian markets while maintaining the importance of the EAEU and Turkey for small and medium-sized enterprises. Practical recommendations are formulated for market diversification, choice of settlement currencies, and logistics risk management.

Текст научной статьи Мировая экономика и Россия: экономические последствия новой системы отношений

Актуальность темы исследования обусловлена формированием кардинально новой структуры мировой экономики, характеризующейся переходом к устойчивой многополярности. Для Российской Федерации этот процесс, вызванный санкционным давлени- ем и стратегическим курсом на экономический суверенитет, имеет большое значение.

Целью исследования является анализ структурных экономических последствий этой трансформации и выработка практических рекомендаций для субъектов малого и среднего предпринимательства.

Материалы и методы исследования

При подготовке рассматривались анализы данных Росстата, Банка России, Федеральной таможенной службы за период 2022–2024 годов, а также качественное изучение содержания научных публикаций и стратегических документов ЕАЭС и БРИКС+. В статье использовались методы анализа: статистические, логические, функциональные, сравнения, в т. ч. синтеза и обобщения классификации.

Результаты исследования и их обсуждение

Выявлены устойчивые структурные изменения в российской экономике: кардинальная смена ориентиров товарооборота на страны Азии и Ближнего Востока, рост доли расчетов в национальных валютах до 65% во внешнеторговых операциях, ускоренное импортозамещение в критических отраслях. Разработана система индикаторов для отслеживания эффективности интеграции российского бизнеса в новые экономические партнерства. По результатам исследования предложены практические рекомендации по адаптации малых и средних предприятий к условиям новой экономической реальности.

На основании проведенного анализа, с помощью официальной статистики БРИКС+ и других источников, следует сказать, что протекающие современные экономические процессы неоднозначны. Так, с одной стороны, для российского бизнеса главными проблемами являются высокая зависимость от сырьевого экспорта, недостаточно развитая технологическая отрасль, а также логистические издержки, связанные с измененными процессами поставок. Но в то же время открываются новые возможности в виде доступа к новым рынкам стран БРИКС+, развитие собственного производственного потенциала в рамках политики импортозамещения и формирования независимой инфраструктуры. Во время проведения аналитической работы и выводов автор также опирался на свой практический опыт в системе инклюзивного образования.

Проведенный анализ позволяет нам говорить о том, что, несмотря на не самые оптимистичные прогнозы, российская экономика демонстрирует высокую адаптационную способность [1]. Она выстояла благодаря грамотным действиям властей, а также созданному заранее фундаменту – запасу прочности [2]. Этот фундамент дал время и ресурсы для начала сложной перестройки (импортозамещение, переориентация торговли), не допустив коллапса [3]. Рассмотрим ключевые изменения подробнее.

Трансформация внешнеторговых потоков

Наиболее заметным последствием изменения внешнеполитического курса стала структурная перестройка торговых потоков [4]. Европейское направление, традиционно занимавшее лидирующие позиции, за два года уступило свое место азиатским партнерам [5]. Данный процесс был поэтапным и управляемым, о чем свидетельствуют данные таблицы 1.

Данные изменения носят существенный характер. Китай стал главным партнером внешнеторговых отношений и, более того, он продолжает дальше наращивать свое влияние в данном вопросе [5]. Также стоит отметить, что страны ЕАЭС увеличили свою долю, что свидетельствует об укреплении региональных связей [6]. А Турция, воспользовавшись ситуацией, существенно усилила свои позиции.

Таблица 1

Динамика географической структуры внешней торговли России (2021–2024 гг.), %

|

Регион/показатель |

2021 г. |

2023 г. |

2024 г. |

|

ЕС |

35,1 |

19,8 |

16,5 |

|

Китай |

18,1 |

26,3 |

29,5 |

|

Индия |

2,7 |

7,1 |

9,2 |

|

Страны ЕАЭС |

8,9 |

10,2 |

11,4 |

|

Турция |

3,2 |

5,1 |

6,3 |

|

Прочие страны |

32,0 |

31,5 |

27,1 |

Источник: составлено автором по данным ФНС России [15] и Банка России [16].

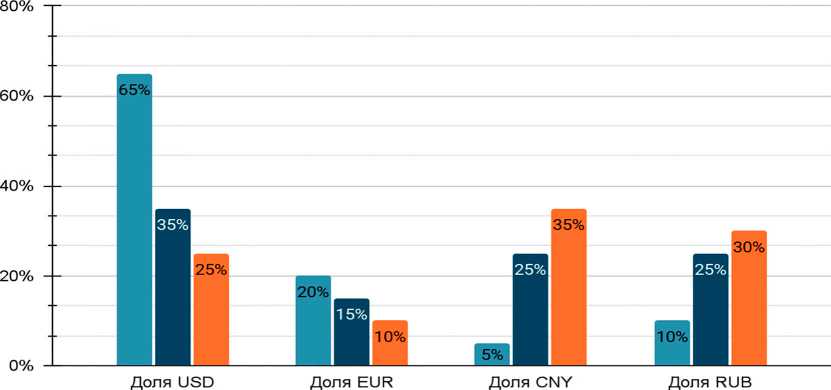

■ 2021 ■ 2023 ■ 2024

Рис. 1. Динамика валютной структуры расчетов во внешней торговле России (2021-2024 гг.) Источник: построено автором на основании данных Банка России [16]

Изменения затронули не только географию, но и товарную структуру экспорта. Если в 2021 году доминировали энергоносители (более 60% в экспорте в ЕС), то в 2024 году в экспорте в Китай и Индию значительно выросла доля продукции АПК, химической промышленности и машиностроения, что свидетельствует о начале качественной трансформации экспортного потенциала страны [7]. Для субъектов МСП это открывает новые перспективы в виде выхода на развивающиеся рынки, но одновременно создает сложности, связанные с необходимостью адаптации продукции к новым стандартам и требованиям, а также освоения сложных логистических маршрутов [8]. Особенно перспективными для малого бизнеса являются нишевые рынки стран ЕАЭС, где требования к сертификации унифицированы, а логистические цепочки относительно коротки [6].

Дедолларизация как новая реальность

Процесс снижения и отказа от использования доллара США в международных финансовых операциях и внутренней экономике страны приобрел иные масштабы, нежели были до 2022 года [9]. Отказ от использования доллара и евро в расчетах стал практической необходимостью в связи с техническими блокировками счетов (таких как SWIFT, например), также в связи с риском заморозки активов, ограничениями для российских компаний, операционными издержками и юридическими рисками [2]. Переход на рубли, юани и валюты дружественных стран стал единственным способом поддержания внешнеторговой деятельности [3].

Анализ данных, представленных на рис. 1, позволяет выделить несколько устойчивых тенденций. Прежде всего, обращает на себя внимание стремительный рост доли китайского юаня – с 5% до 35% за эти 3 года. Это свидетельствует не только об изменениях и переходе на азиатские рынки, но и о возрастающем доверии к валютам стран БРИКС+.

Рост доли рубля во внешнеторговых расчетах с 10% до 30% отражает успехи политики по укреплению международного статуса национальной валюты. Особенно показателен рост использования рубля в расчетах со странами ЕАЭС – здесь его доля превышает 50% по итогам 2024 года. В связи с большим падением доли доллара США с 65% до 25% и евро с 20% до 10% мы можем сказать, что происходят глобальные изменения в валютной политике российскими компаниями [3]. Этот переход был обусловлен не только санкционным давлением, но и осознанием долгосрочных преимуществ диверсификации валютных рисков [10].

Таблица 2

Индекс промышленного производства по отдельным видам обрабатывающей промышленности

|

Отрасль |

2022 г. |

2023 г. |

2024 г. |

|

Производство легковых автомобилей |

45,2 |

78,9 |

112,5 |

|

Производство станков |

104,5 |

118,7 |

125,3 |

|

Химическое производство |

98,1 |

105,6 |

108,9 |

|

Фармацевтика |

112,3 |

121,5 |

115,8 |

|

Электроника |

85,4 |

92,1 |

95,3 |

|

IТ-оборудование |

78,9 |

85,6 |

88,7 |

Источник: составлено автором по данным Росстата [17].

И надо сказать, что уже сегодня многие участники ВЭД оценили преимущества и положительные стороны данных изменений [8]. Кроме того, развитие собственных платежных инфраструктур, таких как СПФС, создает основу для финансового суверенитета в долгосрочной перспективе.

Но, безусловно, есть и минусы. Ключевой проблемой остается волатильность курсов валют стран БРИКС+, а также недостаточная ликвидность некоторых национальных валют на международных рынках [9]. Эти факторы требуют от компаний разработки сложных механизмов управления валютными рисками и адаптации финансовых стратегий к новым условиям [11].

Импортозамещение: успехи и проблемы

На данный момент ситуация с импор-тозамещением является неоднозначной [1]. В отдельных отраслях мы можем наблюдать несомненный успех и прорыв, сложившийся благодаря достаточному технологическому развитию и хорошему внутреннему спросу. Но в то же время сохраняются определенные вопросы в высокотехнологичных сегментах, где для прорыва требуются не только инвестиции, но и время на разработку собственных решений и создание производственных компетенций (табл. 2) [3].

Самый большой прорыв случился в сфере автомобилестроения и фармацевтики, это обусловлено как уходом иностранных компаний, так и эффективной поддержкой государства. Рост производства станков более чем на 25% в 2024 году свидетельствует о развитии базовых отраслей промышленности, что позволяет нам смело говорить об обновлении и расширении своих собственных производственных границ [12]. Однако в электронике и IT-оборудовании рост остается довольно слабым, что указывает на сохраняющиеся технологические проблемы и зависимости от импортных компонентов [13]. Этот вопрос требует особого внимания со стороны государства и бизнеса, так как создает определенные риски для будущего технологического развития страны [8].

Также стоит рассмотреть региональный аспект импортозамещения. Наибольших успехов добились регионы с развитой научно-производственной базой – Москва, Санкт-Петербург, Татарстан, Калужская и Тюменская области [3]. В то же время многие регионы столкнулись с трудностями в организации новых производств, что может усилить и без того значительный разрыв в уровне экономического развития между субъектами Федерации [11].

Новая логистическая инфраструктура как фактор конкурентоспособности

Перенастройка логистических маршрутов стала одним из наиболее сложных вызовов для российской экономики [4]. Традиционные западные направления грузопотоков уступили место южным и восточным коридорам [5]. Значительно возросла нагрузка на Международный транспортный коридор «Север–Юг», а также на железнодорожные переходы на границе с Китаем (рис. 2).

Анализ логистической трансформации показывает, что создание новых транспортных коридоров потребовало значительных инвестиций в инфраструктуру [14]. Увеличение пропускной способности пограничных переходов, модернизация портовой инфраструктуры на Дальнем Востоке и развитие Северного морского пути – все эти меры позволили компенсировать потерю традиционных западных маршрутов [10].

Рис. 2. Динамика валютной структуры расчетов во внешней торговле России (2021-2024 гг.) Источник: построено автором на основе данных ФНС России [15] и Минтранса России [18]

Для малого и среднего бизнеса логистическая перестройка создала как новые возможности, так и дополнительные трудности [8]. С одной стороны, развитие транспортной инфраструктуры в приграничных регионах открывает перспективы для создания логистических операций [11]. С другой стороны, увеличение сроков доставки и рост транспортных издержек требуют пересмотра существующих бизнес-моде-лей и поиска новых форматов кооперации в цепочках поставок. Но особое внимание стоит уделить развитию мультимодальных перевозок, сочетающих железнодорожный и морской транспорт. Это направление демонстрирует наибольший потенциал для снижения логистических издержек при работе с рынками Юго-Восточной Азии и Ближнего Востока [5].

Анализируя полученные результаты, нельзя говорить о тотальном прогрессе или регрессе. С одной стороны, мы видим сильный рост в определенных отраслях и высокий уровень адаптации экономики к новым условиям [1]. С другой – становятся очевидными системные проблемы, требующие незамедлительного решения.

Одним из главных вопросов является сохраняющаяся сырьевая зависимость. Несмотря на все усилия по диверсифика- ции, экспорт нефти, газа, угля, металлов и других природных ресурсов продолжает формировать огромную долю валютной выручки, обеспечивая стабильность национальной валюты и пополняя золотовалютные резервы [13]. Эта устойчивая зависимость создает макроэкономические риски, делая страну уязвимой к колебаниям глобальных сырьевых рынков. И несмотря на стремительный рост новых отраслей, их абсолютный вклад в валютные поступления пока несоизмерим с гигантскими денежными потоками, которые генерирует традиционный сырьевой экспорт, являясь системообразующим элементом, от которого зависит финансирование самих программ по изменению этой структуры [8]. А для сокращения технологического отставания требуются годы и значительные инвестиции в исследования и разработки. Как показывает практика, быстро заместить высокотехнологичный импорт отечественными аналогами не получается. Также существенным препятствием остаются логистические издержки. Перенастройка транспортных потоков на восточные направления привела к росту стоимости доставки и увеличению сроков поставок. Это негативно сказывается на конкурентоспособности российских товаров.

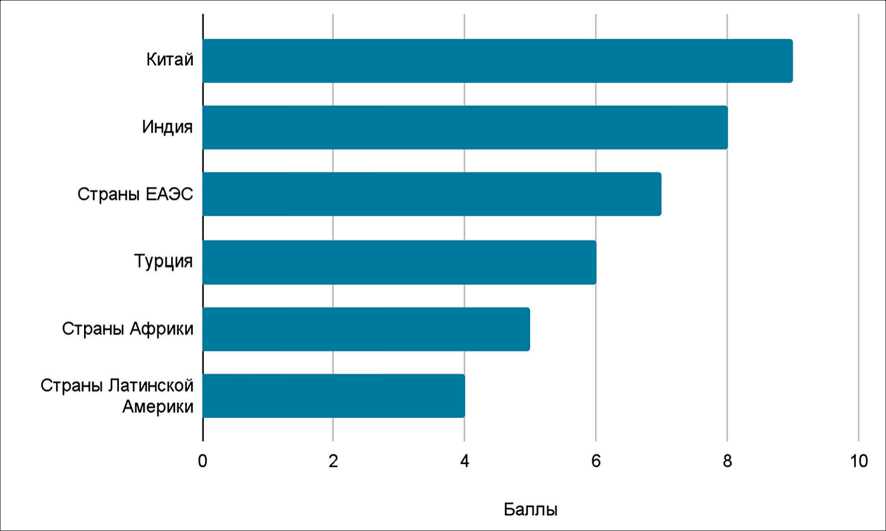

Рис. 3. Оценка потенциала различных направлений для российского экспорта в 2024 году Источник: расчеты автора на основе данных Минпромторга России [19]

Но говоря о положительных сторонах, новая экономическая реальность открывает значительные перспективы. Доступ к рынкам стран БРИКС+ – это возможность выхода к быстрорастущим рынкам с емким потребительским спросом [5]. Появляется возможность развития собственного производственного потенциала. Импортозамещение, несмотря на все трудности, стимулирует развитие отечественной промышленности и создает новые рабочие места [3]. А формирование независимой финансовой инфраструктуры является одним из самых важных аспектов. Развитие СПФС и других альтернативных систем расчетов снижает зависимость от западных финансовых институтов и создает основу для будущего экономического суверенитета. Однако ключевым вопросом остается эффективное распределение ресурсов между различными направлениями экспортной активности (рис. 3).

Безусловным лидером остается китайское направление, получившее максимальную оценку в 9 баллов. Индия уступает Китаю, но все же сохраняет высокий потенциал для развития. Страны ЕАЭС, несмотря на относительно скромные объемы, обладают стратегически важным преимуществом – отработанными механизмами экономической интеграции. Такая диффе- ренциация позволяет рекомендовать компаниям распределять свои экспортные потоки между несколькими рынками: крупным корпорациям – сосредоточиться на китайском и индийском направлениях, в то время как субъектам малых и средних предприятий может быть более эффективна работа на рынках ЕАЭС и Турции, где требования к объемам поставок и конкуренция менее выражены [8].

Заключение

Подводя итоги, можно сказать о том, что российская экономика находится на переломном этапе своего развития. Сформировавшиеся в последние два года тенденции, вероятнее всего, носят устойчивый характер и будут определять развитие страны на годы вперед. Абсолютно точно мы можем говорить о том, что исторический переход с Запада на Восток состоялся, а Китай и Индия стали не просто торговыми партнерами, а стратегическими союзниками в новой экономической реальности. Этот процесс взаимовыгоден для обеих сторон и имеет хорошие перспективы для дальнейшего развития. Процесс дедолларизации хотя и был в значительной степени вынужденной мерой, но постепенно переходит в осознанную стратегию. Рубль и юань укрепляют свои позиции в международных расчетах, а российские компании учатся работать в новых финансовых реалиях.

В заключение стоит отметить, что успех дальнейшей трансформации будет зависеть от способности российского бизнеса, особенно малого и среднего, адаптироваться к новым условиям. Государственная поддержка очень важна в данном вопросе, но и без частной инициативы и предпринимательской активности достичь поставленных целей будет невозможно. Новая экономическая реальность требует новых подходов и смелых решений.