Мировая экономика: новые риски

Автор: А. Киюцевская, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (49), 2017 года.

Бесплатный доступ

Вопреки официальным статистическим данным, свидетельствующим о замедлении темпов роста крупнейших экономик, на мировом финансовом рынке преобладают оптимистичные настроения. Волатильность на рынках развитых стран сокращается, а привлекательность активов развивающихся стран растет. Однако с учетом высокой степени политико-экономической неопределенности, основными источниками которой являются США, Великобритания и Китай, чрезмерный оптимизм экономических агентов может сигнализировать о формирующихся рисках. Ряд факторов могут вызвать отток капитала с развивающихся рынков и коррекцию цен финансовых активов.

Короткий адрес: https://sciup.org/170176757

IDR: 170176757

Текст научной статьи Мировая экономика: новые риски

Источник: ОЭСР,

Из числа развивающихся стран наибольшие риски для мировой экономики по-прежнему связаны с Китаем, темпы экономического роста которого, устойчиво замедляясь на протяжении трех кварталов, в январе-марте 2017 г. опустились до 1,3% к предыдущему периоду по сравнению с ростом на 1,7% кварталом ранее. Нарастание проблем в экономике Китая нашло отражение в принятом 24 мая решении международного рейтингового агентства Moody’s о снижении суверенного кредитного рейтинга Китая с Аа3 до А1. В последний раз рейтинг страны снижался в 1989 г.

По мнению агентства, растущая долговая нагрузка при существенном снижении валютных резервов Народного банка КНР ставит под угрозу финансовую устойчивость страны. К тому же, полагают аналитики Moody’s, темпы экономического роста Китая в ближайшие пять лет могут снизиться до 5% в годовом выражении, что обусловлено не только замедлением инвестиционной активности, но и усилением демографических проблем, связанных с начавшимся в 2014 г. снижением доли трудоспособного населения, а также замедлением темпов роста производительности труда. Согласно апрельскому прогнозу МВФ, в 2017 г. рост экономики Китая замедлится до 6,6% по сравнению с 6,7% годом ранее, а уже в 2019 г. – до 5,7%. Менее пессимистичен в своих прогнозах относительно экономики Китая Всемирный банк, по оценкам которого в 2019 г. замедление деловой активности прекратится: темп прироста ВВП сохранится на уровне 2018 г. и составит 6,3%.

Аргументом в пользу дальнейшего уменьшения темпов экономического роста КНР в текущем году является продолжающееся снижение индекса деловой активности в промышленности (Caixin), значение которого в мае опустилось до 49,6 п. по сравнению с 50,3 п. месяцем ранее. Кроме того, что особенно важно для Китая, профицит внешнеторгового баланса страны в I квартале 2017 г. снизился до минимального со II квартала 2014 г. значения в 94 млрд долл. Рост стоимостного объема импортируемых Китаем товаров в I квартале 2017 г., составивший 9,6% к предыдущему периоду, оказался не только максимальным среди стран G20, но и существенно превзошел динамику товарного экспорта из страны. При этом его стоимостной объем за I квартал 2017 г. увеличился на 3,9% по сравнению с 1,7% кварталом ранее.

Лидирующие позиции по темпам наращивания внешнеторгового оборота в I квартале 2017 г. заняла Бразилия, где рост стоимостного объема товарного экспорта ускорился до 21,5% по сравнению с 1,8% кварталом ранее, импорта – до 9,1% по сравнению с 0,1% соответственно. При этом позитивные тенденции в экономике Бразилии в I квартале проявились также в других сферах. Во-первых, после двух лет рецессии ВВП Бразилии в I квартале 2017 г. вырос на 1,1% к предыдущему периоду (в IV квартале 2016 г. произошло снижение на 0,6%). Во-вторых, последовательно замедляется инфляция. Рост потребительских цен в апреле 2017 г. составил 4,1% за предыдущие 12 месяцев по сравнению с 9,3% в аналогичном исчислении в апреле 2016 г. При этом целевым на 2017 г. для Банка Бразилии является рост цен на 4,5% с допустимым отклонением в обе стороны на 1 п.п. В этих условиях национальный банк приступил к более резкому ослаблению денежно-кредитной политики, снизив в апреле ключевую процентную ставку с 12,25% годовых до 11,25% годовых, и затем в мае – до 10,25% годовых. В результате, после падения в 2016 г. на 3,6%, по итогам 2017 г., по оценкам МВФ, ВВП Бразилии вырастет на 0,2%, а по прогнозам Всемирного банка – на 0,3%.

Лидером по темпам экономического роста среди крупнейших мировых экономик в 2017 г. останется Индия, рост ВВП которой, по оценкам и МВФ, и Всемирного банка, ускорится до 7,2% по сравнению с 6,8% в 2016 г.

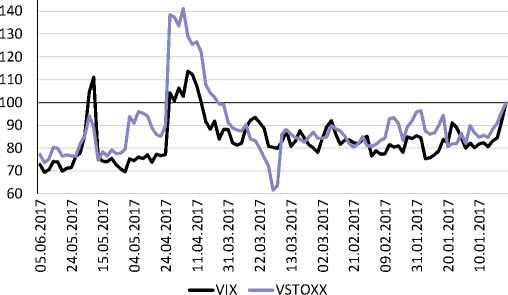

Однако ряд индикаторов свидетельствуют о повышении рисков в мировой экономике. Во-первых, достигнув в марте 2017 г. максимального со II квартала 2011 г. уровня в 53 п., глобальный индекс деловой активности в промышленности, рассчитываемый J.P. Morgan, в мае снизился до 52,6 п. Во-вторых, при снижении индексов волатильности на мировых финансовых рынках до рекордно низких значений быстрый рост индексов MSCI, характеризующих динамику рыночной капитализации рынков ценных бумаг развивающихся стран (EEM), может свидетельствовать о формировании пузырей (см. рис. 1 и 2 ).

Рост спроса на высокорисковые активы в условиях значительной

Рис. 1. Индексы волатильности фондовых рынков США и Европы

02.06.2017

^^^^еРазвитые страны

^^^^е Развивающиеся страны

Рис. 2. Индексы МSCI рынков ценных бумаг развитых и развивающихся стран

неопределенности, сопряженной с возможным ужесточением денежнокредитной политики ФРС, Банком Англии, ЕЦБ, экономико-политической ситуацией в США, положением в экономике Китая чреват дальнейшим резким оттоком капитала из развивающихся экономик. Вероятность повышения ставки по федеральным фондам на 0,25 п.п. на ближайшем заседании ФРС, по данным CME Group, превышает 95,8%. В пользу скорого сокращения программ количественного смягчения Банком Англии говорит ускорение потребительской инфляции в стране в апреле текущего года до 2,7% к соответствующему периоду предыдущего года (в марте – 2,3% в аналогичном исчислении). В то же время майское замедление динамики потребительских цен в еврозоне до 1,4% к соответствующему периоду предыдущего года (в апреле – 1,9% в аналогичном исчислении), обусловленное, по мнению главы Европейского центрального банка М. Драги, медленным восстановлением заработных плат, может служить веским основанием для продолжения ЕЦБ ультрамягкой денежно-кредитной политики.

Значимым фактором, определяющим перспективы развития развивающихся экономик, в том числе России, стало принятое странами-экспортерами нефти, в том числе не входящими в ОПЕК, решение пролонгировать принятое 30 ноября 2016 г. соглашение о сокращении объемов добычи нефти еще на девять месяцев, начиная с 1 июля 2017 г. Тем не менее средняя цена нефтяной корзины ОПЕК в мае снизилась более чем на 4% до 49,2 долл./барр., одной из причин этого стало сохранение исключений для Нигерии, Ливии и Ирана, не подпадающих под действие подписанного крупнейшими экспортерами нефти соглашения. При этом, по данным Блумберг, в мае экспорт сырой нефти из Ливии достиг максимального за последние 2,5 года уровня. Добыча нефти растет и в Нигерии: по данным ОПЕК, в апреле она составила 1508 тыс. барр. в сутки (в апреле – 1457 тыс. барр. в сутки). Однако наиболее существенно потенциал повышения мировых цен на нефть ограничивается растущими объемами производства нефти в США при незначительном увеличении мирового спроса. Согласно майскому прогнозу ОПЕК, мировой спрос на нефть в 2017 г. возрастет на 1,3% и достигнет 96,38 млн барр. в сутки (2016 г. – 95,12 млн барр. в сутки, в 2015 г. – 93,68 млн барр.). При этом, по данным Министерства торговли США, экономический рост в Соединенных Штатах в I квартале 2017 г. при ослаблении потребительской активности был обеспечен увеличением инвестиций главным образом в добывающую промышленность, в том числе в производство нефти и газа, что с учетом повышения цен на энергоносители, говорит о потенциале наращивания добычи нефти в США.

Таким образом, ценовая конъюнктура сырьевых рынков является еще одним фактором, поддерживающим неопределенность перспектив развития мировой экономики. Наиболее негативным сценарием может оказаться резкое ужесточение денежно-кредитной политики монетарными властями развитых стран, ведущее к оттоку капитала из развивающихся экономик. К не менее опасному развитию событий может привести значительное замедление китайской экономики, следствием которого станет падение мировых цен на сырьевые товары, а также снижение объемов мировой торговли и темпов экономического роста.•