Мировые финансовые центры и их роль в международном движении капитала

Автор: Ященко Евгений Алексеевич

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Трибуна молодого ученого

Статья в выпуске: 2 (59), 2020 года.

Бесплатный доступ

Предметом исследования в статье выступает роль мировых финансовых центров в международном движении капитала и проблема вывода национального капитала в оффшорные зоны. Актуальность исследования определяется тем, что в настоящее время движение капитала является одной из главных характеристик мировой экономики, а основной ее проблемой выступает высокий уровень оффшоризации. Цель исследования заключается в рассмотрении влияния мировых финансовых центров на движение капиталов в современных условиях в глобализирующейся мировой экономике. Автор рассматривает движение капитала в наиболее популярной и набирающей обороты среде - в офшорных финансовых центрах. В статье показано, какую роль в мировом движении капитала играет деятельность мировых офшорных финансовых центров, как это влияет на экономику мира и отдельных стран, в т.ч. в Российской Федерации. В ходе проведения исследования на основе имеющихся данных официальной статистики проведен анализ финансовых потоков, проходящих между Российской Федерацией (в форме частного капитала) и офшорными финансовыми центрами за 1996-2019 годы. Показано, что отток капитала в оффшорные финансовые центры является негативным фактором для национальной экономики ввиду того, что убывание капитала в оффшорные зоны представляет собою малоэффективный его кругооборот. Сделан вывод, что кругооборот капитала между странами и офшорными финансовыми центрами в случае возвращения в экономику страны способствует ее инвестиционному развитию, хоть и в достаточно искаженной форме. При данной схеме снижаются налоговые поступления, что приводит к ограничению использования внутренних инвестиций.

Капитал, экономика, мировой финансовый центр, офшорная зона, движение капитала, отток капитала, экономика мира, финансы, экономика страны

Короткий адрес: https://sciup.org/14120018

IDR: 14120018 | УДК: 336.69

World financial centers and their role in the international movement of capital

The subject of the study is the role of world financial centers in the international movement of capital and the problem of the withdrawal of national capital in offshore zones. The relevance of the study is determined by the fact that currently the movement of capital is one of the main characteristics of the world economy, and its main problem is a high level of offshoreization. The purpose of the study is to consider the influence of world financial centers on the movement of capital in modern conditions in a globalizing world economy. The author considers the movement of capital in the most popular and gaining momentum environment - in offshore financial centers. This interest is caused by the fact that in many (including in developed countries) large corporations, companies, and even banks, store their financial assets in offshore zones. The article shows what role the world offshore financial centers play in the global capital flow, how this affects the economies of the world and countries individually, for example, the Russian Federation. In the course of the study, based on the available official statistics, an analysis was made of the financial flows between the Russian Federation (in the form of private capital) and offshore financial centers for the period 1996-2019. It is shown that the outflow of capital to offshore financial centers is a negative factor for the national economy due to the fact that the decrease in capital in offshore zones is an ineffective capital cycle. It is concluded that the capital circulation between countries and offshore financial centers, if returned to the country’s economy, contributes to its investment development, albeit in a rather distorted form. But with this scheme, tax revenues are reduced, which leads to a restriction on the use of domestic investment.

Текст научной статьи Мировые финансовые центры и их роль в международном движении капитала

В современной ситуации глобализации и интеграции экономических связей важнейшее значение в мировой экономике имеют финансовые центры, выступающие основными источниками формирования и накопления капитала.

Мировой финансовый центр является местом сосредоточения банков и специализированных кредитно-финансовых институтов, осуществляющих международные валютные, кредитные, финансовые операции и реализующих соглашения, связанные с приобретением ценных бумаг и золота [5, с. 11].

Как отмечают Е.Ю. Давыдова и К.В. Блошенко [4], сегодня мировые финансовые центры выступают основными источниками капитала, т.к. сами являются сосредоточием его внутри себя. Соответственно, движение капитала мировых финансовых центров играет важную роль в формировании экономики стран, как с развитой, так и с развивающейся экономикой.

На данный момент в мире существует большое разнообразие финансовых центров. По мнению автора, в аспекте рассматриваемой нами темы представляет научный интерес классификация С.С. Бабаева[2], который разделил существующие сегодня в мире финансовые центры на следующие группы:

-

1) Финансовые центры мирового уровня с развитой инфраструктурой, расположенные в столицах государств с развитой экономикой (например, Лондон, Нью-Йорк, Токио, Цюрих, Париж, Люксембург, Франкфурт-на-Майне и др.);

-

2) Финансовые центры, расположенные в развивающихся странах мира (например, Сингапур, Гонконг, страны Аравийского полуострова и др.);

-

3) Оффшорные финансовые центры (расположенные, например, на Кипре, Нормандских островах, острове Мэн, Бермудских островах, Каймановых островах, Багамских островах и др.).

Финансовые центры, принадлежащие к первым двум группам, выступают отражением развития национальных экономик государств и сосредоточением национального финансового капитала. Деятельность же оффшорных финансовых центров базируется на использовании вывозимого из других государств капитала.

По мнению К.Г. Асланян [1], этому способствуют ряд специфических черт оффшорных финансовых центров:

-

- введенные упрощенные правила по оформлению сделок;

-

- применение низких ставок регистрации в юрисдикции финансового центра;

-

- введение льготного налогообложения;

-

- низкие требования к кредитным организациям по формированию резервов при предоставлении кредитных линий;

-

- наличие гарантии конфиденциальности деятельности и осуществляемых операций;

-

- применение освобождения валютных операций от проведения валютного контроля и др.

Как отмечает В.В. Волков [3], для большинства оффшорных центров свойственна специализация на проведении ограниченного видов финансовых операций. Вместе с тем, именно они притягивают внимание владельцев крупнейшего бизнеса, т.к. позволяют уйти от национального налогообложения и значительно снизить финансовую нагрузку на бизнес. Поэтому использование оффшорных инструментов привело ряд крупнейших мировых и российских компаний к многочисленному выводу капитала.

Следует признать, что на сегодняшний день в Российской Федерации многие представители крупного бизнеса (компании металлургического комплекса, крупнейшие коммерческие банки, энергетические компании, машиностроительные предприятия и т.д.), являющиеся основой экономики государства, активно используют оффшорные зоны для проведения финансовых операций, вывода капитала, ухода от налогообложения.

Поэтому крайне важно в современных условиях звучит вопрос оффшоризации российских компаний. Данный процесс негативно влияет на развитие национальной экономики ввиду того, что подобные действия владельцев крупного бизнеса ведут к потере потенциала использования капитала внутри государства, и, наоборот, его приумножению в офшорных юрисдикциях.

На сложность проблемы и поиск путей ее решения неоднократно обращали внимание и высшие лица российского государства. Так, 25 марта 2020 года Президент В.В. Путин предложил увеличить с 2% до 15% величину налога на выводимые отечественными компаниями и крупным бизнесом на оффшорные счета дивиденды и другие виды доходов [6].

Указанные аспекты определяют актуальность проведения анализа функционирования мировых финансовых центров, прежде всего, оффшорных юрисдикций, оценку их влияния на развитие национальной экономики государств и решение проблемы оттока капитала.

Как показывает анализ данных, представленных в российских официальных статистических источниках [8], отток денежных средств за последние несколько десятилетий превратился в Российской Федерации в серьезную проблему. Только за период 1996-2019 годы общий объем оттока капитала из Российской Федерации составил 694,7 млрд долл. США.

Более детально сведения об изменении объема чистого ввоза/вывоза капитала частным сектором Российской Федерации в 1996-2019 годах представлены в Таблице 1.

Как показывает анализ представленных данных, в 2016 году отток российского капитала в миро-

Таблица 1

Динамика чистого ввоза/вывоза капитала частным сектором Российской Федерации в 1996-2019 годах, млрд долл. США [8]

Интересным выглядит то, что именно в этот период был отмечен и максимальный показатель ввоза российского капитала в оффшорных финансовых центрах (Таблица 2).

Суммарный же объем ввоза капитала из Российской Федерации в мировые финансовые центры третьей группы (офшорные финансовые центры) за период 1996-2019 годы составил 766,2 млрд долл. США.

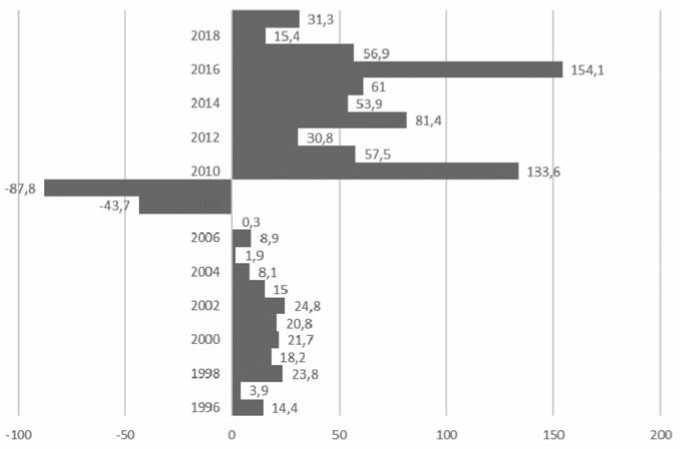

Наглядно динамика чистого потока ввоза/вы-воза российского капитала в оффшорные финансовые центры в 1996-2019 годах представлена на Рисунке 1.

Как видно из данных Рисунка 1 и Таблицы 2, отток капитала из страны-донора в международные финансовые центры 3-ей группы выступает положительным притоком капитала именно для них, а значит и их инструментом роста. Такая ситуация формируется не только в России, но и в других странах, крупные компании и корпорации которых выводят свои средства в оффшорные мировые финансовые центры.

По данным Российского статистического ежегодника [7], в 2019 году главными инвесторами в экономику Российской Федерации являлись страны с оффшорными юрисдикциями: Кипр, Багамские, Бермудские острова, Джерси, т.е. те мировые финансовые центры, которые были ранее определены нами в третью группу.

Согласно экспертным оценкам, ранее выведенные в офшоры финансовые средства ежегодно составляют до 85% от размера прямых иностранных инвестиций (далее – ПИИ), поступивших в Российскую Федерацию [2]. Но, учитывая объем выводимо- го капитала из нашей страны, следует полагать, что в данном случае в российскую экономику инвестируются денежные средства отечественных компаний, которые ранее были выведены в оффшорные зоны, поэтому их крайне сложно отнести к категории ПИИ, имеющих значение для стратегического развития экономики любого государства мира.

Также следует полагать, что данные капиталовложения не могут служить показателем улучшения инвестиционного климата в Российской Федерации, а, напротив, характеризуют его с негативной стороны.

В результате сегодня в России формируется неэффективная циркуляция денежных средств из национальной экономики в оффшорные области и назад, что еще более усугубляет неблагоприятный инвестиционный климат государства.

Негативные тенденции на мировом рынке, вызванные пандемией коронавируса COVID-19, приводят к тому, что компании вывозят капитал в международные финансовые центры, которые являются гарантом его сохранения. Выведенные средства фактически выступают кредитным плечом, позволяющим компаниям и корпорациям снизить риски ликвидности и платежеспособности. Наращивая свое кредитное плечо для защиты от риск-факторов, бизнес все больше выводят свои денежные средства в оффшорные зоны, тем самым стимулирует отток капитала из страны и способствует притоку капитала в международные финансовые центры. В результате подобные действия крупных компаний и корпораций стимулируют развитие и рост международных финансовых центров, делая зависимость национальной экономики от них еще сильнее.

Таблица 2

Динамика притока/оттока капитала из Российской Федерации в оффшорные финансовые центры в 1996-2019 годах, млрд долл. США [8]

|

Год |

Чистый поток ввоза/вывоза капитала |

Год |

Чистый поток ввоза/вывоза капитала |

|

1996 |

14,4 |

2008 |

-43,7 |

|

1997 |

3,9 |

2009 |

-87,8 |

|

1998 |

23,8 |

2010 |

133,6 |

|

1999 |

18,2 |

2011 |

57,5 |

|

2000 |

21,7 |

2012 |

30,8 |

|

2001 |

20,8 |

2013 |

81,4 |

|

2002 |

24,8 |

2014 |

53,9 |

|

2003 |

15,0 |

2015 |

61,0 |

|

2004 |

8,1 |

2016 |

154,1 |

|

2005 |

1,9 |

2017 |

56,9 |

|

2006 |

8,9 |

2018 |

15,4 |

|

2007 |

0,3 |

2019 |

31,3 |

|

Примечание: знак «-» указывает на отрицательное сальдо финансового потока (преимущественно вывоз капитала), положительное значение – на преимущественный ввоз капитала. |

|||

Рисунок 1. Динамика ввоза/вывоза российского капитала в международных финансовых центрах третьей группы (офшорные финансовые центры) в 1996-2019 годах, млрд долл. США

Также важно учитывать, что отток капитала – это еще и ввоз импортных товаров. Для их приобретения из страны нужно вывести денежные средства. Но средства также нужны и для погашения внешних заимствований, будь то государственный долг или долг частных компаний перед иностранными кредиторами. Это приводит к двоякой ситуации, когда сокращается внутренний рынок, а денежные средства, которые могли бы способствовать его расширению, выводятся за границу.

Таким образом, на примере Российской Федерации, мы показали, что отток капитала в мировые финансовые центры третьей группы (офшорные фи- нансовые центры) является негативным фактором для национальной экономики, т.к. убывание капитала в оффшорные зоны в целом представляет собою малоэффективный кругооборот капитала.

Вместе с тем, отток капитала – это только один индикатор текущей финансовой ситуации. До тех пор, пока увеличение оттока капитала не оказывает значительного влияния на изменение курса валют, его существенное влияние на экономику государства незначительно.

Образовавшийся кругооборот капитала между странами и международными финансовыми центрами, при условии, что выведенные капиталы снова возвращаются в экономику страны, способствует ее инвестиционному развитию, хоть и в достаточно искаженной форме. Но в данном случае напрямую страдает налоговая система страны, недополучающая выпадающих доходов, что выглядит крайне негативно для внутреннего инвестиционного процесса.

Несомненно, что существующая ситуация неэффективного оборота национального капитала в условиях экономического спада требует своего скорейшего разрешения. Принимаемые же сегодня государством меры хоть и позитивны, но пока единичны и недостаточны для изменения ситуации. Следует полагать, что необходима скорейшая разработка комплексной и системной программы, направленной не деоффшоризацию российской экономики и дальнейшее создание барьеров для вывода капитала.

Другим важнейшим направлением противодействия негативной динамике оттока капитала в оффшорные юрисдикции должно стать создание крупного и привлекательного мирового финансового центра в России, предоставляющего преимущества как для национальных компаний, так и для иностранных инвесторов.

Список литературы Мировые финансовые центры и их роль в международном движении капитала

- Асланян К.Г. История создания, функции и назначение мировых финансовых центров // Московский экономический журнал. 2019. № 7. С. 19-23.

- Бабаев С.С. [и др.] Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. М.: Финансовый университет при Правительстве Российской Федерации. 2017. 444 с.

- Волков В.В. Роль современных международных финансовых центров в мировой экономике // Микроэкономика. 2017. №4. С. 18-22.

- Давыдова Е.Ю., Блошенко К.В. Мировые финансовые центры: формирование в современных условиях // Территория науки. 2017. №5. С. 87-91.

- Матюхин Г.Г. Мировые финансовые центры. М.: Ленанд, 2016. 216 с.

- Обращение к гражданам России. 25 марта 2020 года [Электронный ресурс] // оф. сайт Президента РФ. URL: http://kremlin.ru/events/president/news/63061.

- Российский статистический ежегодник 2019. М.: Росстат, 2020. 84 с.

- Центральный Банк РФ: Экспорт капитала частным сектором в 1996-2019 годах и I квартале 2020 года [Электронный ресурс] // оф. сайт. URL: https://www.cbr.ru.