Многообразие подходов к оценке кредитоспособности юридических лиц

Автор: Казарин А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В статье исследуются вопросы приемлемости различных методик оценки кредитоспособности для предприятий отраслевой принадлежности и размера.

Кредитоспособность, деловой риск, финансовые коэффициенты, денежный поток, финансовое состояние

Короткий адрес: https://sciup.org/140114447

IDR: 140114447

Текст научной статьи Многообразие подходов к оценке кредитоспособности юридических лиц

На сегодняшний день специалисты коммерческих банков России используют множество методик оценки кредитоспособности клиентов. Методики отличаются друг от друга количеством показателей, которые применяются в качестве составных частей общей оценки заемщика, а также разными подходами к характеристикам и приоритетностью каждого из них. Все эти методики мы можем разделить на три большие группы: на основе финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента[1].

Финансовые коэффициенты представляют собой соотношение различных статей финансовой отчетности (в основном баланса и отчета о прибылях и убытках). Сравнение значений коэффициентов, полученных при анализе финансовой отчетности данного предприятия, с допустимыми значениями помогает сделать вывод о финансовом состоянии предприятия и эффективности его деятельности.

Анализ денежного потока - способ оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств у клиента в отчетном периоде. Этим метод анализа денежного потока принципиально отличается от метода оценки кредитоспособности клиента на основе системы финансовых коэффициентов, расчет которых строится на сальдовых отчетных показателях. Анализ денежного потока заключается в сопоставлении оттока и притока средств у заемщика за период, соответствующий обычно сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока делается в годовом разрезе, на срок до 90 дней - в квартальном и т.д.

Деловой риск- это риск, связанный с тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом. Факторами делового риска являются различные причины, приводящие к прерывности или задержке кругооборота фондов на отдельных стадиях.

Однако различные предприятия нельзя оценивать одинаково. Те или иные методики на практике оказываются приемлемыми далеко не для каждого предприятия. На деле в оценку кредитоспособности юридических лиц вмешиваются разнообразные факторы: географические, отраслевые, размеры предприятия. В данной статье мы выявим для каких заемщиков в большей степени подходят вышеперечисленные методики.

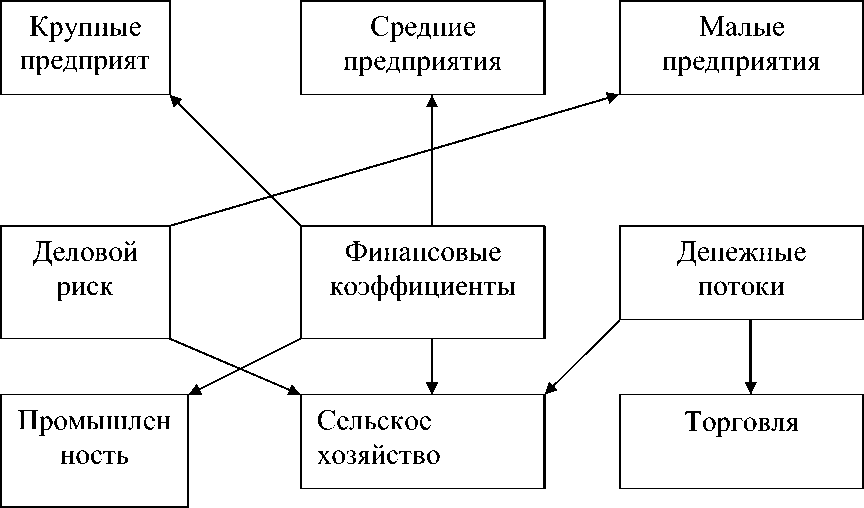

Так использование банком финансовых коэффициентов и метода анализа денежного потока затруднено из-за состояния учета и отчетности у малых предприятий. Также у данных предприятий отсутствует аудиторское подтверждение отчета заемщика из-за недоступности расходов на аудиторскую проверку. Поэтому для оценки кредитоспособности малых по размеру предприятий больше подходят методики на основе оценки делового риска. Банк должен оценить различные факторы, приводящие к прерывности или задержке кругооборота фондов на отдельных стадиях. Проиллюстрируем возможные факторы, тормозящие кругооборот в таблице 1.

Таблица 1. Факторы делового риска

|

Стадия кругооборота |

Факторы задержки кругооборота |

|

Снабжение |

– характер поставок (прямые или через посредников); – количество поставщиков, длительность производственных связей с ними; – ритмичность поставок; – место нахождения складских помещений. |

|

Производство |

– наличие и квалификация рабочей силы; – возраст и мощность оборудования; – загруженность оборудования; – состояние производственных помещений. |

|

Реализация |

– число покупателей; – порядок расчетов за производимую продукцию, выполненные работы или оказанные услуги; – платежеспособность покупателей; – емкость рынка. |

Анализ делового риска наилучшим образом характеризует деятельность малых предприятий, так как предусматривает оценку факторов, влияющих на любое российское предприятие малого бизнеса.

В свою очередь крупные и средние предприятия не имеют данного ограничения и поэтому, с этой стороны в качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

На практике коммерческие банки при оценке юридических лиц используют группу методов на основе финансовых коэффициентов, поскольку анализ системы финансовых коэффициентов помогает в той или иной мере характеризовать устойчивость финансового состояния заемщика. В банковской практике при оценке кредитоспособности заемщика используются различные финансовые коэффициенты, при этом каждый банк вырабатывает свой набор коэффициентов. Набор коэффициентов может охватывать данные за один год или за несколько лет. Однако на сегодняшний день далеко не все банки в своих методиках учитывают отраслевую специфику предприятия, что является ошибкой. Так как анализ направления развития отрасли позволяет предсказать риски изменения внешних факторов, которые могут существенным образом повлиять на доходность или прибыльность предприятия, на качество его активов и, что немаловажно, на способность выполнить долговые обязательства. Использование финансовых коэффициентов для оценки кредитоспособности промышленных предприятий вполне себя оправдывает. Данное утверждение объясняется тем фактом, что в мировой и российской банковской практике используются различные финансовые коэффициенты для оценки кредитоспособности заемщика. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка[1].

Для наглядности в таблице 2 представим основные методики оценки кредитоспособности заемщиков на основе финансовых коэффициентов.

Таблица 2. Основные методики оценки кредитоспособности заемщиков на основе финансовых коэффициентов

|

Методика |

Анализируемые показатели |

|

Методика Сбербанка РФ |

|

|

Модель Альтмана |

(балансовая) стоимость всех обязательств объем продаж к общей величине активов предприятия |

|

Методика правительства РФ |

|

|

Модель Чессера |

|

Как мы видим, данные показатели рассматривают результаты деятельности промышленного предприятия со всех возможных сторон, что существенно повышает вероятность прогнозирования банкротства и, соответственно, возможность возвращения кредита[2].

Рассматривая отраслевые особенности оценки необходимо отметить отдельно сферы торговли и сельского хозяйства, поскольку финансовые коэффициенты, на мой взгляд, не полностью отразят существующее положение на предприятиях данных отраслей. Так потребность в банковском кредите у торговых предприятий зависит от порядка формирования оборотных средств, ритмичности поступления и реализации товаров и, в свою очередь, денежных средств. Поэтому при кредитовании торговых предприятий целесообразно использовать методы, основанные на анализе денежного потока, так как потоки денежных средств предприятия по основной деятельности представляют собой поступления и использования денежных средств, обеспечивающие выполнение функций предприятия в соответствии с основным видом деятельности (производство, торговля, услуги, и т.д.). Главное поступление денежных средств на предприятие — это денежная выручка от реализации товарно-материальных ценностей (работ, услуг). Если поступление денежных средств в качестве выручки от реализации не является превалирующим в приходном денежном потоке, то, возможно, следует задуматься о том, какой же вид деятельности предприятия следует считать основным. Главное направление расходования денежных средств любого предприятия — это оплата поставщикам и подрядчикам за приобретенные товарно-материальные ценности. Это обстоятельство характеризует основное отличие торговли как отрасли от других.

Учитывая особенности сельскохозяйственного производства, заключающиеся в его сезонности, временных различиях затрат на производство и продолжительности сельскохозяйственного производства, существенного влияния на результаты производства почвенноклиматических условий, сезонности использования тракторов, комбайнов и другой сельскохозяйственной техники, то есть рискованность вложения средств, при оценке кредитоспособности рекомендуется использовать методы в комплексе в отношении каждого сельскохозяйственного предприятия[3]. Именно таким образом можно снизить риск при кредитовании предприятий данной отрасли. Таким образом, получилась схема, конкретизирующая какие методики оценки кредитоспособности заемщиков удобнее использовать при анализе предприятий, отличающихся по размеру и отрасли (рисунок 1).

Рисунок 1. Система оценки кредитоспособности юридических лиц

В завершение следует отметить, что наибольшую эффективность оценка кредитоспособности получит при комбинированном использовании методик оценки, поскольку они смогут исправлять недостатки анализа, оценивая разные аспекты деятельности заемщика.

Список литературы Многообразие подходов к оценке кредитоспособности юридических лиц

- Банковское дело: современная система кредитования: учебное пособие/О.И.Лаврушин, О.Н. Афанасьева. -7-е изд., перераб. и доп. -М: КНОРУС, 2013. -360с.

- Влияние отраслевых особенностей на оценку кредитоспособности предприятий. О.С. Ооржак URL http://findiagnostics.ru/07_articles/oorgak02.html

- Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. С. 49.