Многовариантный подход к обоснованию источника инвестирования капитала промышленного предприятия

Автор: Свиридов А.С., Печерская О.А., Кретинин А.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 4-1 (75), 2023 года.

Бесплатный доступ

Ни один хозяйствующий субъект не может обходиться без вложения денежных средств в свою деятельность. Ему на постоянной основе необходимы финансовые ресурсы для того, чтобы обновлять имеющиеся основные фонды, пополнять оборотные фонды, проводить модернизацию оборудования, тем самым повышая эффективность своей работы и укрепляя финансовое положение и позиции на рынке в условиях конкуренции. Предприятию необходимо анализировать факторы и источники, возможность их комбинирования или использования по отдельности перед тем, как принять окончательное решение относительно финансирования тех или иных инвестиционных проектов. Авторами статьи были представлены результаты многовариантного расчета эффекта финансового левериджа при четырех вариантах величины заемного капитала, а также динамика денежных средств инвестиционного проекта с использованием банковского кредита и лизинга. Сделан прогноз показателей прибыли и финансовой состоятельности по инвестиционному проекту при различных вариантах.

Инвестиции, экономическая эффективность, источники финансирования, предприятие

Короткий адрес: https://sciup.org/14129524

IDR: 14129524 | УДК: 338.2 | DOI: 10.47629/2074-9201_2023_4.1_111_121

A multivariate approach to substantiating the source of capital investment industrial enterprises

No business entity can do without investing money in its activities. It constantly needs financial resources in order to update existing fixed assets, replenish revolving funds, modernize equipment, thereby increasing the efficiency of its work and strengthening its financial position and market position in a competitive environment. The company needs to analyze the factors and sources, their possibility of combining or using them separately before making a final decision on financing investment projects. The authors of the article presented the results of calculating the effect of financial leverage with four options for the amount of borrowed capital, the dynamics of the funds of the investment project using a bank loan and leasing; a forecast of profit and financial viability indicators for the investment project was made for various options.

Текст научной статьи Многовариантный подход к обоснованию источника инвестирования капитала промышленного предприятия

С овременные условия хозяйствования требуют от предпринимательских структур правильно подобранного вектора развития и четко выстроенной стратегии этого развития для достижения поставленных целей, занятия лидирующих позиций на рынке, поддержания своего устойчивого финансового положения и конкурентоспособности [6]. Однако всё это невозможно без использования дополнительных финансовых инструментов. Хозяйствующие субъекты, которые имеют существенный потенциал и намеченный вектор развития с соответствующей ему стратегией, могут выступать объектами для инвестиций, им отдается предпочтение инвесторов [13]. Следовательно, посредством инвестиционной стратегии хозяйствующий субъект выстраивает программу своей деятельности и ее развития, а также программу взаимодействия с инвесторами [12].

Разработка эффективной инвестиционной стратегии зависит от инвестиционного менеджмента, от процесса управления всеми аспектами инвестиционной деятельности. Известно, что в качестве источников инвестиций могут выступать различные виды финансовых ресурсов, использование которых имеет как свои положительные, так и отрицательные стороны [11].

Материалы и методы

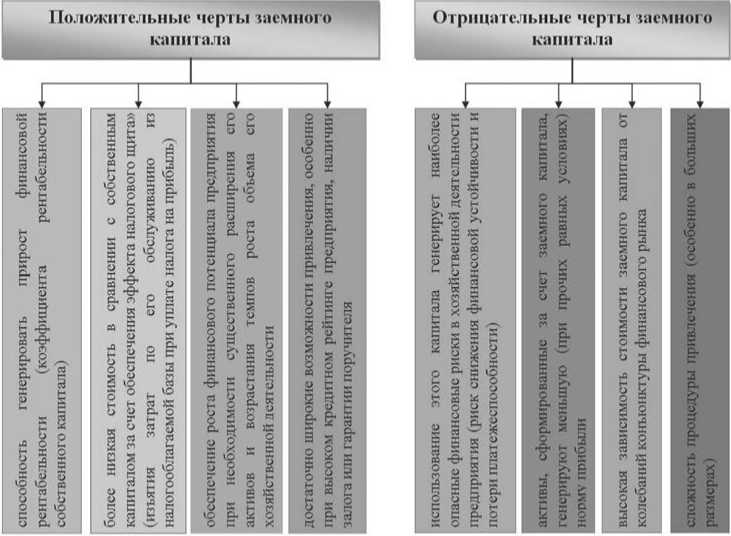

В качестве источников финансирования деятельности предприятия может выступать как собственный капитал, так и заемный.

У собственного капитала имеются такие положительные черты, как:

-

• простота привлечения. Обусловлена тем фак том, что собственники и менеджеры хозяйствующего субъекта самостоятельно принимают управленческие решения в отношении роста размера собственного капитала, без согласования этого аспекта с другими хозяйствующими субъектами;

-

• более высокая способность генерирования прибыли в тех сферах, где предприятие ведет свою деятельность. Связано это с тем, что нет необходимости выплачивать ссудный процент за использование собственным капиталом;

-

• обеспечение устойчивого финансового поло жения, а также платежеспособности на долгосрочной основе, тем самым снижается вероятность наступления банкротства.

Однако, несмотря на такие весомые преимущества у собственного капитала имеется и отрицательная черта, заключающаяся в ограниченности объемов привлечения и неиспользовании при благоприятной конъюнктуре рынка или на отдельном этапе жизненного цикла хозяйствующим субъектом возможности значительного увеличения своей инвестиционной и операционной деятельности [1].

Таким образом, предприятие, которое использует только свой собственный капитал, характеризу- ется как абсолютно финансово устойчивое (то есть наивысшая финансовая устойчивость при значении коэффициента автономии равном единице), но оно не пользуется финансовыми возможностями для получения прироста прибыли на вложенный капитал, тем самым ограничивая темп своего же развития вследствие неспособности обеспечения увеличения объемов имеющихся активов в условиях благоволящего положения на рынке.

Заемный капитал также обладает своими как положительными, так и отрицательными чертами (см. Рисунок 1).

Риск ухудшения финансового положения вследствие снижения финансовой устойчивости предприятия и риск потери способности платить по своим обязательствам увеличиваются в пропорциональной зависимости от роста доли заемного капитала в общем объеме используемых источников финансирования [5].

Снижение размера прибыли происходит за счет уплаты процентов по банковскому кредиту, купонных процентов по облигациям, вексельных процентов за товарные кредиты, лизинговой ставке и др., посредством которых были приобретены те или иные активы.

Предприятию становится невыгодным снижение средней ставки ссудного процента на рынке за использование ранее полученных кредитов (особенно на долгосрочной основе), потому что имеются более дешевые альтернативные источники заемных средств [3].

Сложно привлекать заемный капитал в больших объемах в связи с тем, что необходимо предоставить сторонние гарантии или залог, которые получаются в основном не на безвозмездной основе, для того чтобы кредиторы одобрили ссуду.

Из этого следует, что хозяйствующий субъект, пользующийся заемным капиталом, обладает более высоким финансовым потенциалом в своем развитии, поскольку имеет возможность сформировать дополнительный объем активов, но у него появляются риски и угрозы банкротства в связи с возрастанием доли используемого заемного капитала в общем объеме используемых источников финансирования.

Одной из наиболеесложных и важныхзадач, которые решаются в процессе финансового менеджмента хозяйствующим субъектом, выступает оптимизация структуры капитала. Структура капитала предприятия является оптимальной, если достигается такое соотношение между собственным и заемным капиталом, которое обеспечивает наиболее эффективную пропорциональность между коэффициентами финансовой устойчивости и финансовой рентабельности [7].

Проведем оптимизацию структуры капитала ООО ПК «Ангстрем» (производство мебели, деревоо-

Рисунок 1. Положительные и отрицательные черты заемного капитала

бработка) согласно критерию максимизации уровня финансовой рентабельности.

Существует несколько вариантов структуриро- вания капитала:

1 вариант – полностью собственные средства;

2 вариант – 70 % собственные средства, 30 % заемные средства;

3 вариант – 50 % собственные средства, 50 % заемные средства;

4 вариант – 30 % собственные средства, 70 % заемные средства [10].

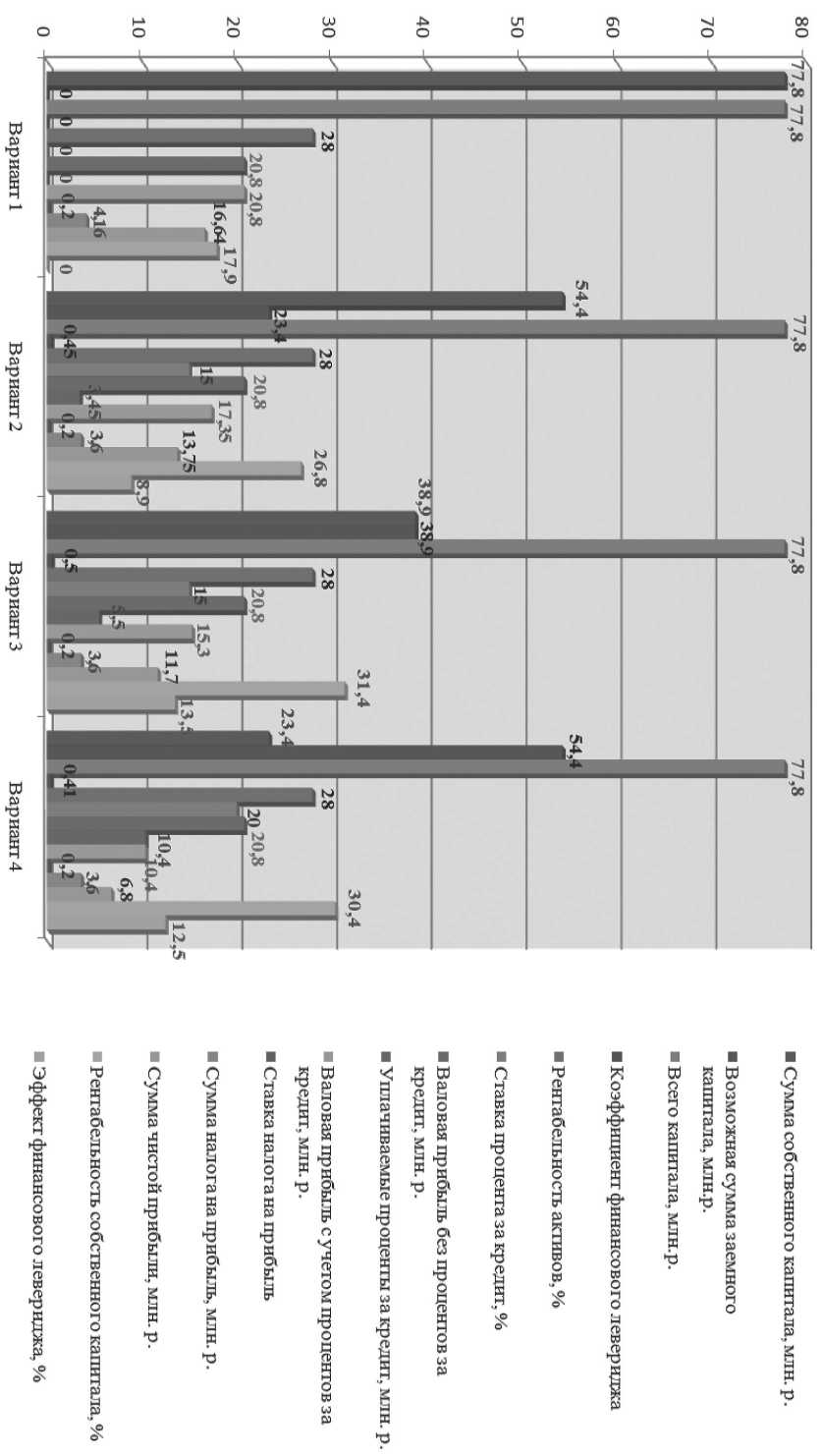

Проведение оптимизационных расчетов подразумевают применение механизма финансового левериджа по Формуле 1, результаты расчетов представлены на Рисунке 2:

ЭФЛ = (1 - С „„ ) X ( КВРо - ПК ) X , (1)

СК где ЭФЛ – эффект финансового левериджа, который заключается в приросте коэффициента рентабельности собственного капитала, %;

С нп – ставка налога на прибыль, выраженная десятичной дробью;

КВР а – коэффициент валовой рентабельности активов, рассчитываемый как отношение валовой прибыли к средней стоимости активов, %;

ПК – средний размер уплачиваемых предпри- ятием процентов за кредит за использование заемного капитала, %;

ЗК – средняя сумма заемного капитала, используемого предприятием;

СК – средняя сумма собственного капитала, имеющегося у предприятия.

Финансовый леверидж является объективным фактором, который появляется в момент возникновения заемного капитала в общем объеме капитала, который использует предприятие и который позволяет получить ему дополнительную прибыль на собственный капитал.

Эффект финансового левериджа – это показатель, который отражает уровень дополнительно генерируемой прибыли собственным капиталом при различной доле использования заемных средств [5].

Согласно данным, отображенным на Рисунке 2, можем видеть, что коэффициент финансовой рентабельности достигает своей максимальной отметки при значении коэффициента финансового левериджа, равного 0,5, которое соответствует соотношению 50 % собственного капитала и 50 % заемного капитала. Рисунок также свидетельствует, что в первом варианте отсутствует эффект финансового левериджа, в третьем варианте достигает своего максимума.

На основе приведенных результатов следует подчеркнуть, что оптимальная структура капитала, выраженная таким соотношением собственного и заемного капиталов, которые позволяют обеспечить максимальный уровень финансовой рентабельности, рассчитывается посредством многовариантных расчетов с применением финансового левериджа.

Предприятие располагает собственным капиталом в 77,8 млн руб., предлагается существенно увеличить финансовые результаты за счет перехода на выпуск нового вида продукции. При этом возможным вариантом финансирования выступает кредит в банке. Выполним оценку возможности привлечения фи-

Рисунок 2. Результаты расчета эффекта финансового левериджа при четырех вариантах величины заемного капитала

нансовых ресурсов, определим их объем и уровень рентабельности финансовой операции.

По результатам расчетов установлено, что привлечение инвестиций в размере 17 млн руб. и более позволит существенно повысить уровень рентабельности капитала, и обеспечит возможность реализации инвестиционного проекта в кратчайшие сроки, что позволит существенно повысить инвестиционную привлекательность предприятия.

Следующим этапом, с которым сталкивается предприятие в ходе реализации инвестиционной стратегии, является выбор и обоснования источника привлечения финансовых ресурсов.

Проведем расчет инвестиционных затрат и доходов для ООО ПК «Ангстрем» при обновлении основных средств.

В основе инвестиционного проекта лежит решение о вариантах его инвестирования [2]. Однако инвестиционным решениям любого характера предшествует оценка кредитоспособности предприятии [4].

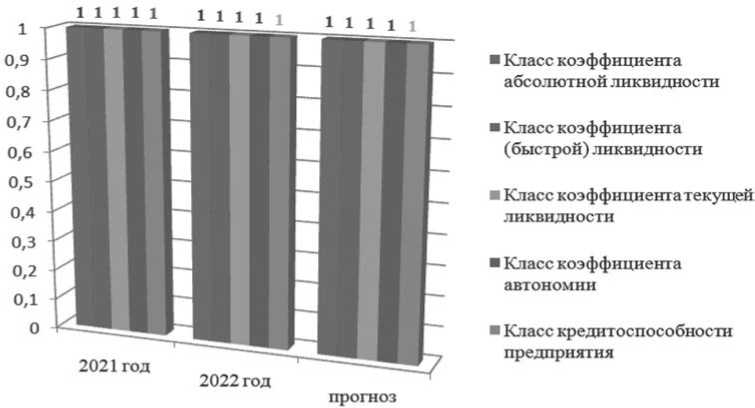

На основе проведенного анализа кредитоспособности был оценен класс кредитоспособности предприятия, соответствующий первому, что подтверждают данные, представленные на Рисунке 3.

Известно, что предприятиям с первым классом по шкале кредитоспособности коммерческими банками открываются кредитные линии, выдаются ссуды без обеспечения в разовом порядке с более низкими процентными ставками по сравнению с другими заемщиками [4].

Как правило, инвестиционные вложения могут осуществляться с привлечением различных источников, поэтому для предприятия, осуществляющего инвестиционную деятельность важно установить эко-номически-обоснованный финансовый институт, позволяющий с минимальными затратами реализовать привлечение инвестиций [7]. В качестве финансовых институтов рассмотрим институт банковского кредитования и институт лизинга.

Для принятия решения о финансирования инвестиций сравним два возможных варианта:

-

1) финансирование за счет кредитных ресурсов (кредит);

-

2) финансирование за счет лизинговых средств (приобретение оборудования по лизингу).

Прежде чем приступить к сравнительному анализу рассмотрим достоинства и недостатки обоих вариантов инвестирования [9].

Если преимущества привлечения заемных средств перед использование собственного капитала были рассмотрены выше, то достоинства лизинга не были представлены.

Под лизингом подразумевают имущественные и экономические отношения, которые возникают в процессе приобретения имущества в собственность при его передаче за определенную плату во временное пользование.

Преимущества лизинга состоят в следующем:

-

• лизинговые платежи выплачиваются лизинго дателю лизингополучателем согласно оговоренного, удобного для последнего графика, например, ежемесячно или ежеквартально;

-

• предприятие может применять в своей учет ной политике ускоренную амортизацию (до трех раз) по отношению к имуществу, взятому в лизинг, тем самым экономя на сумме налога на имущество;

-

• лизингополучатель обеспечивает себе ста бильность в финансовых планах и самостоятельно координирует размер капитальных вложений и выручку от реализации продукции, поскольку лизинговые платежи выплачиваются по установленному графику;

-

• выплачиваемые лизинговые платежи учитыва ются в себестоимости лизингополучателя, таким образом, денежные средства на их выплату формируются

Рисунок 3. Динамика кредитоспособности предприятия

до образования прибыли, облагаемой налогом, тем самым существенно снижая налоговую нагрузку на предприятие в период действия лизингового договора;

-

• у предпринимателя имеется возможность на чать свое личное дело даже, если у него есть только часть денежных средств, которые нужны для приобретения оборудования или же помещений.

Сравнение вариантов привлечения финансовых ресурсов для инвестирования их в приобретение технологического оборудования для перехода на новое производство свидетельствует о возможности использования инструмента банковского кредитования долгосрочных проектов.

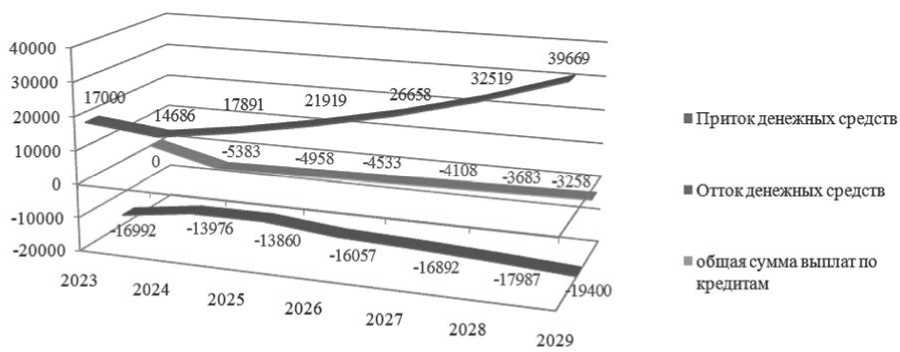

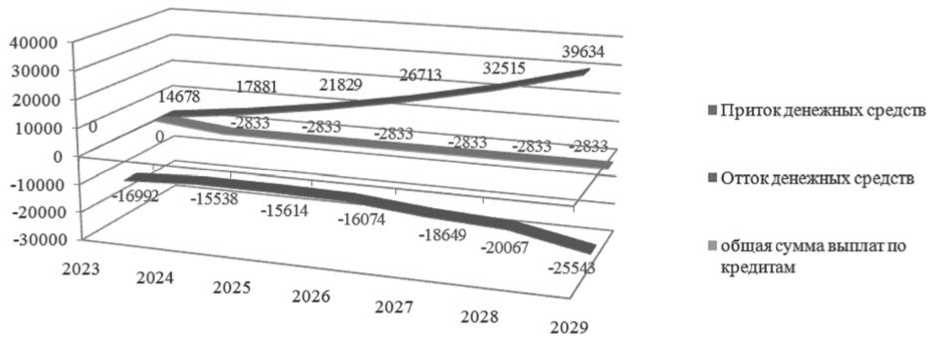

Результаты сравнительного анализа денежных потоков при различных вариантах инвестиционных затрат на 6-летний инвестиционный горизонт отображен на Рисунках 4 и 5.

Исходя из данных, представленных в Таблице, использование заемных средств для реализации инвестиционной программы для ООО «Ангстрем» более оправдано, нежели применение механизма лизинга.

Сравнение вариантов привело к следующему выводу: лучшим по критерию минимума совокупных затрат на реализацию инвестиционного проекта оказывается первый вариант – финансирование путем привлечения кредита. Дополнительный приток денежных средств при таком варианте финансирования инвестиционных затрат составит 30 407 тыс. руб.

Обоснование экономической эффективности обновления основных производственных фондов проводится по оценке эффективности инвестиционных проектов (в соответствии с Методическими рекомендациями [8]) следующим образом.

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – агрегированная экономическая оценка проектных решений. Для локальных проектов оценивается только их коммерческая эффективность, при этом отправной точкой оценок выступает прогноз прибыли от инвестиций (см. Рисунок 2). Если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки.

Рисунок 4. Динамика денежных средств инвестиционного проекта с использованием банковского кредита, тыс. руб.

Рисунок 5. Динамика денежных средств инвестиционного проекта с использованием лизинга, тыс. руб.

Таблица

Приток денежных средств при различных вариантах финансирования проекта

|

Период |

За счет лизинга |

За счет заемных средств |

||

|

Инвестиции, тыс. руб. |

Приток денежных средств, тыс. руб. |

Инвестиции, тыс. руб. |

Приток денежных средств, тыс. руб. |

|

|

2023 |

17000,0 |

-16 992 |

17000,0 |

8,0 |

|

2024 |

- |

-860 |

710 |

|

|

2025 |

- |

2 267 |

4 031 |

|

|

2026 |

- |

5 755 |

5 862 |

|

|

2027 |

- |

8 064 |

9 766 |

|

|

2028 |

0 |

12 448 |

14 532 |

|

|

2029 |

14 091 |

20 269 |

||

|

Всего |

24 772 |

55 179 |

||

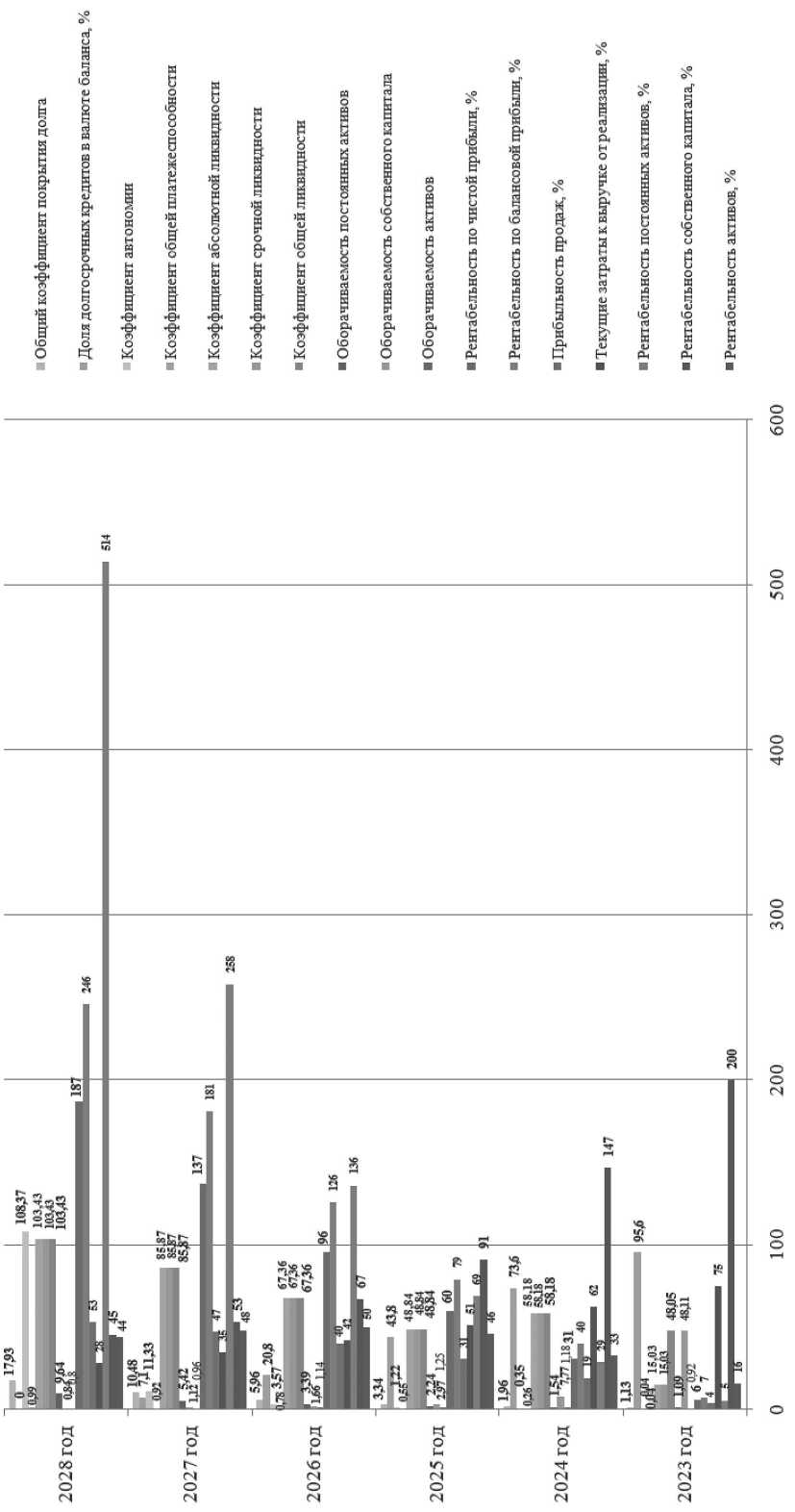

Согласно методическим рекомендациям динамику показателей финансовой деятельности по конкретному инвестиционному проекту с использованием долгосрочных кредитов, заимствованныху финансовых институтов, можно представить с привлечением относительных показателей эффективности инвестиционных затрат. Так, рентабельность инвестиций, определяемая по чистой прибыли на весь инвестиционный горизонт, увеличивается от 6 до 187 %, что подтверждает эффективность привлечения заемного капитала. Использование активов предприятия остается на стабильно высоком уровне, хотя наблюдается небольшое уменьшение показателя рентабельности собственного капитала, которое объясняется снижением размера заемного капитала.

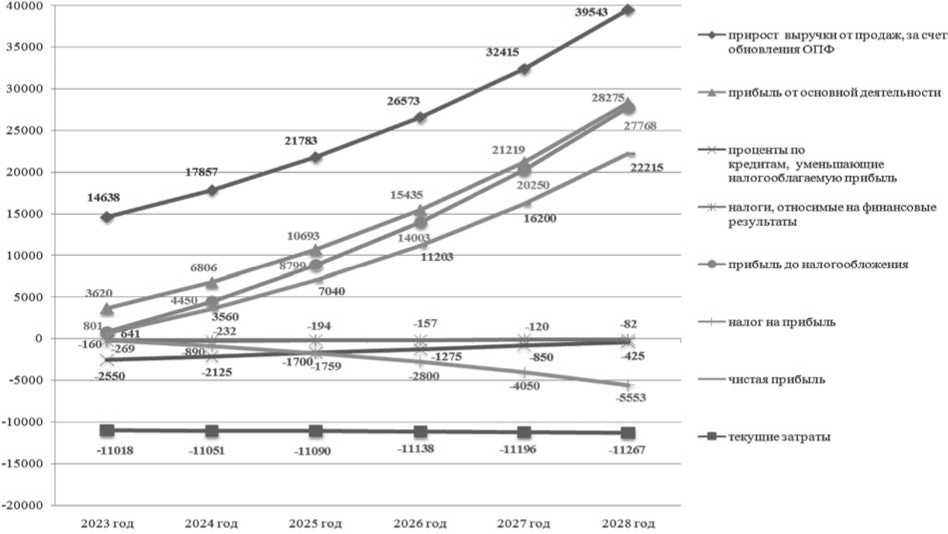

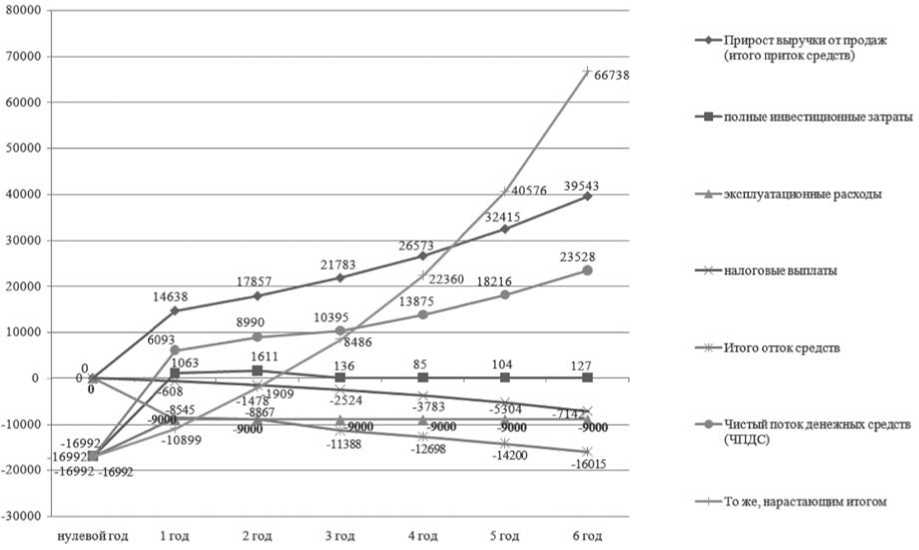

Необходимым условием таких оценок является расчет финансовых коэффициентов. Следующим этапом комплексной оценки эффективности инвестиционных затрат является определение эффекта от полных инвестиционных затрат, которые предполагают оплату процентов банку по договору инвестирования, учет эксплуатационных расходов по содержанию оборудования и расходов на производство продукции, а также налоговые платежи, связанные с реализацией проекта. На Рисунках 6, 7 и 8 представлены показатели, позволяющие положительно охарактеризовать инвестиционные потоки.

Инвестиционный поток нарастающим итогом к моменту окончания проекта составит 66 738 тыс. руб., и явится существенной доходной составляющей бюджета предприятия. Как свидетельствуют данные Рисунка 7, финансовые коэффициенты на протяжении горизонта проектирования принимают положитель-

Рисунок 6. Прогнозный отчет о прибыли по инвестиционному проекту, тыс. руб. [ 117 о

Рисунок 7. Показатели эффекта от полных инвестиционных затрат, тыс. руб.

ное значение (существенно превышают нижнюю нормативную границу).

Для того чтобы принять инвестиционное решение, необходимо оценить эффективность инвестиций. Она включает в себя расчет экономической эффективности инвестирования капитала и срока окупаемости затрат на осуществление инвестиционного проекта [7].

Определение экономической целесообразности, эффективности любого мероприятия является необходимой предпосылкой его внедрения. Критерием, выступающим как решающий при принятии экономических решений, является экономический эффект, рассчитываемый посредством нахождения разности между результатами реализации инвестиционного проекта и затратами на его реализацию в срок, соответствующий нормативному значению.

Также имеет ключевое значение определение экономической эффективности, которая рассчитывается посредством соотнесения экономического эффекта, выраженного дополнительной прибылью, которую хозяйствующий субъект может получить после внедренных мероприятий, с затратами, которые были произведены на осуществление этого мероприятия.

Под эффективностью мероприятий понимают степень улучшения количественных и качественных показателей производственно-хозяйственной деятельности предприятия: увеличение объема производства, повышение рентабельности, денежная экономия и др.

Результаты и обсуждение

Как свидетельствуют приведенные авторами в статье данные, все показатели отвечают нормативным требованиям, а именно дисконтированный срок окупаемости значительно ниже максимально возможного, чистая текущая стоимость проекта – величина положительная и на крайней отметке горизонта проектирования составляет 41 712 тыс. руб. Внутренняя норма доходности проекта на уровне 0,43 признается высокой (норматив 0,15).

Вся совокупность факторов позволяет говорить о возможности включения в инвестиционный портфель предприятия предлагаемого проекта приобретения технологического оборудования для организации перехода на выпуск новой продукции. Рассчитанные показатели эффективности инвестиционного проекта свидетельствуют о его прибыльности, поскольку значение чистого дисконтированного дохода выше нулевого значения в третьем году его реализации. Значение внутренне нормы доходности составляет 0,43, которое выше средней стоимости источников финансирования, равной 0,39. Показатель индекса рентабельности инвестиций, рассчитанный по чистой прибыли, равен 1,6 на момент достижения срока окупаемости,и выше нормативного значения, соответствующего единице. И, наконец, момент окупаемости проекта, согласно, расчетам, наступит через 2 года и 3 месяца. На основе этого можно рекомендовать данный проект к принятию и реализации.

Рисунок 8. Динамика показателей финансовой состоятельности проекта обновления основных производственных фондов

Выводы

В итоге значения всех показателей, рассчитанные на основе многовариантного подхода, говорят об экономической целесообразности принятия проекта производства мебельного модуля в шпоне на базе использования облицовочной линии и оборудования обработки натурального шпона.

Предлагаемое нами мероприятие по привлечению дополнительных средств и вложению их в организацию производства мебели, облицованной натуральным шпоном, экономически эффективно.

Разработанный инвестиционный проект предполагает приобретение оборудования производственной линии по обработке и прессованию натурального шпона, реализацию более качественной и дорогостоящей продукции, соответственно приток дополнительных доходов, что способствует росту инвестиционной привлекательности предприятия.

Авторами статьи был представлен методический подход многовариантного расчета к обоснованию источника инвестирования капитала промышленного предприятия при четырех вариантах величины заемного капитала, а также динамика денежных средств инвестиционного проекта с использованием банковского кредита и лизинга; сделан прогноз показателей прибыли и финансовой состоятельности по инвестиционному проекту при различных вариантах. Подобный методический подход многовариантного расчета возможно использовать менеджером предприятия при решении задач по обоснованию источника инвестирования капитала, на основании которого принять оптимальный вариант для более эффективного развития производства.

Список литературы Многовариантный подход к обоснованию источника инвестирования капитала промышленного предприятия

- Авдеева И.А. Финансирование инвестиционных проектов предприятий ЛПК / И.А. Авдеева, В.И. Янышев // Социально-экономические явления и процессы. – 2012. – № 12 (46). – С. 19-22. – URL:https://www.elibrary.ru/download/elibrary_19001217_47917611.pdf (дата обращения: 01.11.2023).

- Аренс Х. Многомерный дисперсионный анализ / Х. Аренс, Ю. Лёйтер. Пер. с нем. – М.: Финансы и статистика, 1985. – 231.

- Балашова Е.С. Анализ мебельной промышленности и факторы, влияющие на развитие промышленности / Е.С. Балашова, Т.П. Харченко // В сборнике: Пермский край: новые слова, новое время. Материалы IV Пермского экономического конгресса. 2018. С. 307-311. Режим доступа: https://science.volgatech.net/upload/documents/science (дата обращения 25.12.2023)

- Безрукова Т.Л. Механизм методического обеспечения конкурентности предпринимательских структур [Текст]: монография / Т.Л. Безрукова, К.Н. Целых. – М.: ООО «КноРус», 2013. – 129 с. Режим доступа: https://appliedresearch.ru/ru/article/view?id=7905 (дата обращения 25.12.2023).

- Безрукова Т.Л. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / Т.Л. Безрукова, С.С. Морковина. – Москва: РУСАЙНС, 2020. – 600 с. – ISBN 978-5-436-56354-1. – Текст: непосредственный.

- Безрукова Т.Л. Классификация факторов, влияющих на инвестиционную деятельность организации / Т.Л. Безрукова, О.А. Печерская, К.Н. Пядухова // Актуальные проблемы экономики, менеджмента, права и информационных технологий: теория и практика. – 2023. – С. 29-32.

- Безрукова Т.Л. Инструментарий обеспечения инвестиций в инновационную деятельность коммерческих предприятий / Т.Л. Безрукова, А.Н. Борисов, И.И. Шанин // Фундаментальные исследования. – 2019. – №6. – С.29-34. – URL: https://www.elibrary.ru/download/elibrary_38472317_71516244.pdf (дата обращения: 01.11.2023).

- Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477. – URL: https://docs.cntd.ru/document/1200005634 (дата обращения: 01.11.2023).

- Рубцов Б.Б. Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б.Б. Рубцов, П.С. Селезнев – М.: ИНФРА-М. – 2015. – С. 22-35.

- Румянцева Е.Е. Финансовый менеджмент: учебник и практикум для вузов / Е.Е. Румянцева. — Москва: Издательство Юрайт, 2023. — 360 с. — (Высшее образование). — ISBN 978-5-534-00237-9. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/511607 (дата обращения: 08.11.2023).

- Саражинская Ю.Е. Управление инвестиционной деятельностью мебельного предприятия / Ю.Е. Саражинская, Т.Л. Безрукова, О.А. Печерская // Студенческий научный форум – 2018: материалы Х международной студенческой электронной научной конференции. – 2018. – 2018. – № 18. – URL: https://www.scienceforum.ru/2018/pdf/7810.pdf (дата обращения: 04.11.2023).

- Филатов В.Д. Инвестиционная стратегия предприятия / В.Д. Филатов. // Молодой ученый. – 2021. – № 39 (381). – С. 175-177. – URL: https://moluch.ru/archive/381/84171/ (дата обращения: 07.11.2023).

- Черникова А.А. Формирование инвестиционной стратегии регионального территориально-промышленного комплекса в конкурентной среде / А.А. Черникова, Т.Л. Безрукова // ФЭС: Финансы. Экономика. Стратегия. – 2008. – № 8. – С. 18-21. URL: https://www.elibrary.ru/download/elibrary_12877083_44488503.pdf (дата обращения: 07.11.2023).