Модель формирования финансовой политики компании

Автор: Корельская Е.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (36), 2018 года.

Бесплатный доступ

В статье описан процесс формирования направлений финансовой политики в рамках модели формирования финансовой политики.

Финансовая политика, направления, модель

Короткий адрес: https://sciup.org/140273513

IDR: 140273513

Model of formation of the company's financial policy

The article describes the process of forming the directions of financial policy within the framework of the model for the formation of financial policy.

Текст научной статьи Модель формирования финансовой политики компании

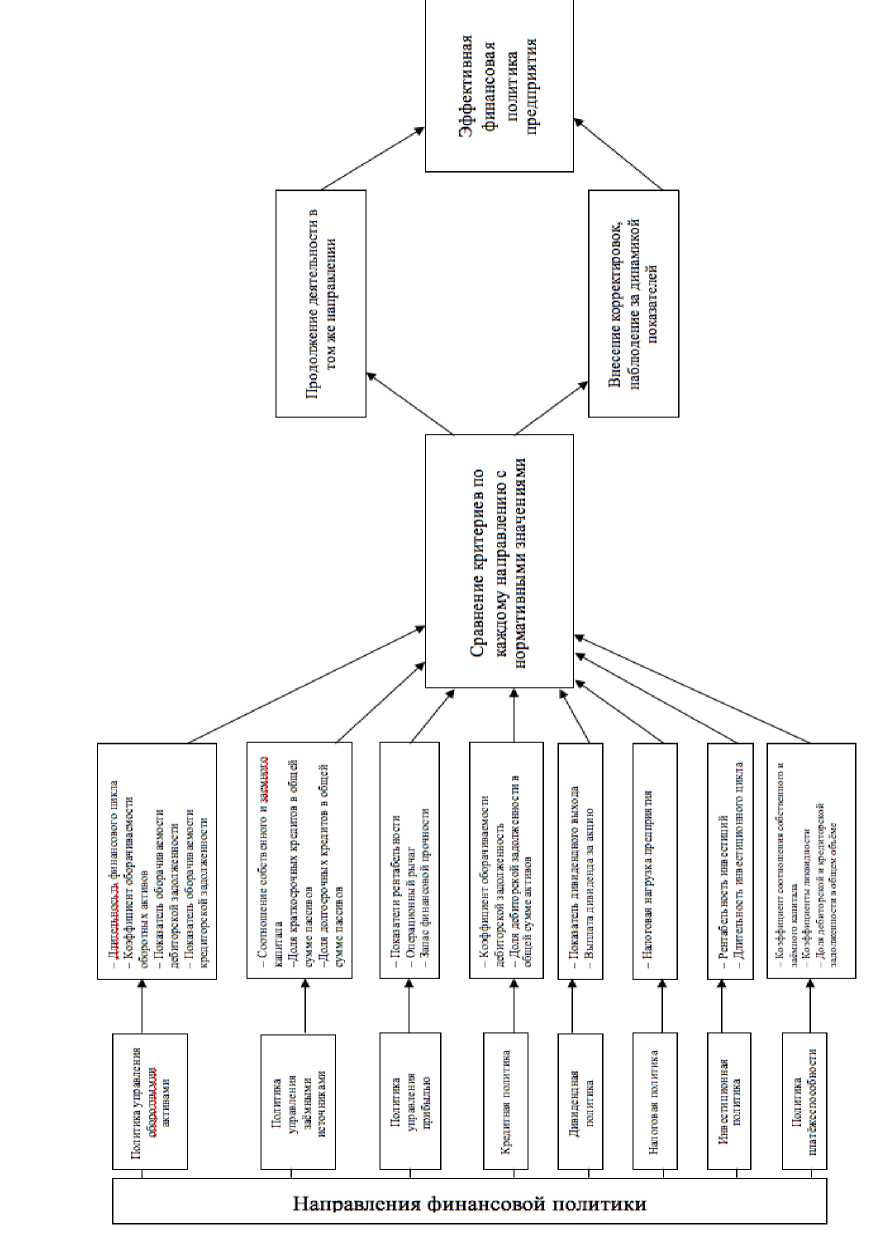

Инвестиционная политика предприятия предполагает наличие различных возможностей, потенциал которых зависит от внешних и внутренних условий бизнес-среды. Поэтому мероприятия в данном направлении финансовой политики – это непрерывно осуществляемый процесс выбора из указанных возможностей наиболее приемлемых с точки зрения результативности и уровня риска в долгосрочной перспективе.

Одним важнейших является вопрос о приоритетности сфер инвестирования реальные инвестиции или финансовые вложения (или же вложения в нематериальные активы). Тогда в качестве критериев выбора может быть коэффициент доходности инвестиций - чистая прибыль на сумму инвестиций.

Если каждый из имеющихся вариантов является приемлемым с точки зрения критерия риска, в качестве приоритетного принимается наиболее доходный с точки зрения коэффициента доходности инвестиций.

Для той или иной конкретной ситуации можно использовать различные критерии, то есть применять в осуществлении выбора инвестиционных решений дифференцированный подход.

Если каждый из имеющихся вариантов является приемлемым с точки зрения критерия риска, в качестве приоритетного принимается наиболее доходный с точки зрения коэффициента доходности инвестиций .

Политика в области управления оборотным капиталом как элемент финансовой политики характеризуется краткосрочностью целей и задач, множественностью элементов - групп текущих активов и обязательств (материально-производственные запасы, дебиторская задолженность, краткосрочные финансовые вложения, кредиторская задолженность) и широкой совокупностью факторов, определяющих диапазон принимаемых решений.

Специфика и цель данного направления финансовой политик, заключаются в том, что оно позволяет обеспечить:

-

- высокую оборачиваемость разных групп текущих активов и обязательств;

-

- повышение их уровня ликвидности, снижение уровня риска.

В самом общем виде критерием для согласования мероприятий в рамках рассматриваемого направления финансовой политики служит показатель -период оборачиваемости оборотных активов. Он во многом определяется длительностью финансового цикла.

Политика в области управления заемными источниками финансирования предоставляет серьезный стимул к развитию бизнес-процессов предприятия, и, как отдельное направление финансовой политики, позволяет:

-

- увеличивать масштабы инвестиционной деятельности предприятия с возможностью сохранения относительно приемлемого уровня риска.

-

- поддерживать, в целом, непрерывность и стабильность воспроизводственных процессов, стабильный кругооборот оборотных активов предприятия.

В сегодняшних условиях рынок капитала предоставляет предприятиям широкий выбор инструментов, поэтому, в рамках указанного направления финансовой политики также имеется достаточно возможностей. При этом в каждом конкретном случае, то есть с точки зрения конкретного предприятия в определенных условиях, требуется оценить преимущества и недостатки у каждого из вариантов привлечения заемных источников (с учетом целей их привлечения), чтобы затем определиться с приоритетами.

Критерий соотношения собственного и заемного капитала (или показатель доли заемных источников в сумме всех обязательств предприятия). Этот критерий, прежде всего, необходим для оценки целесообразности привлечения заемных средств, особенно в ситуации с довольно высоким уровнем обязательств предприятия;

Критерий доли краткосрочных обязательств в величине пассивов. Как индикатор риска, данный критерий должен иметь собственный норматив - в виде максимальной доли краткосрочных заемных источников в сумме обязательств.

Дивидендная политика как элемент финансовой политики направлена, с одной стороны, на удовлетворение интересов собственников в дивидендных выплатах, с другой на регулирование показателя нераспределенной прибыли, являющейся одним из важнейших источников финансирования (в т.ч. инвестиционной деятельности).

В обычных условиях (в условиях стабильного рынка), когда на предприятии необходимые проекты профинансированы и нет необходимости привлекать средства от эмиссии, в качестве критерия можно принять показатель рыночной цены на акцию к дивидендам на акцию. Это наиболее объективный показатель, характеризующий окупаемость затрат акционеров, связанных с их вкладами в уставный капитал предприятия или приобретением акций (в отличие, например, от показателя дивидендного выхода, который не учитывает уровень получаемой прибыли в соотношении с размером акционерного капитала).

Политика управления прибылью предприятия, как самостоятельное направление финансовой политики, характеризует способность предприятия генерировать высокие показатели прибыли до вычета налогов и (или) минимизировать убытки, как в краткосрочной, так и в долгосрочной перспективе (с приоритетом последней), и формировать при этом один из внутренних источников финансирования деятельности предприятия.

В целом, регулируя структуру и объемы доходов и расходов, в качестве меры риска можно придерживаться критериев и нормативов по ним:

-

- предельный уровень операционного рычага;

-

- минимальный запас финансовой прочности.

Обобщающим критерием эффективности налоговой политики можно признать показатель налоговой нагрузки предприятия , рассчитываемый как отношение суммы всех налогов к сумме выручки с НДС.

Политика налоговой оптимизации не является самоцелью, её следует рассматривать во взаимосвязи с друг ими направлениями финансовой политики.

Кредитная политика — это система мер и правил, направленных на реализацию контроля за проведением и использованием кредитов, предоставляемых компанией. Кредитная политика предприятия в числе прочего может включать в себя систему правил по выстраиванию отношений с заказчиками, куда входит и процедура взыскания задолженности.

Для оценки эффективности кредитной политики используются критерии показателя доли дебиторской задолженности в общей сумме активов и коэффициент оборачиваемости дебиторской задолженности.

Политика платежеспособности направлена на работу с текущей задолженностью.

Оценка платежеспособности производится по данным баланса по критерию показателя соотношения собственных и заемных средств

Список литературы Модель формирования финансовой политики компании

- Пещанская И.В. Финансовый менеджмент: финансовая политика: учеб. пособие для вузов. - М.: Экзамен, 2015. - 387 с