Модель идентификации рисков на примере производственного предприятия

Автор: Октаева Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

Статья посвящена одной из актуальных на сегодняшний день области деятельности организации - риск-менеджменту. В связи с нестабильным экономическим положением страны данная область вновь собирает большую вовлеченность научной среды в деятельность предприятия. Выявление самих рисков - наиболее ответственный начальный этап в управлении рисками и предотвращении экономического ущерба в деятельности организации.

Управление предприятием, риск, риск-менеджмент, идентификация рисков

Короткий адрес: https://sciup.org/140121127

IDR: 140121127

Model of identification of risks on the example of manufacturing company

The article is devoted to one of actual sphere of activity of the organization today - to a risk management. Due to the unstable economic situation of the country this area collects a big involvement of the scientific environment into activity of the company again. Identification of risks - the most responsible initial stage in risk management and prevention of an economic damage in activity of the organization.

Текст научной статьи Модель идентификации рисков на примере производственного предприятия

Все области деятельности организации сопровождает некоторая доля неопределенности, где-то большая, где-то меньшая, и при определенном стечении неблагоприятных обстоятельств в совокупности образуется различного рода ущерб либо выигрыш. В деятельности организации практически всегда возникновение рисковых ситуаций впоследствии сопровождается ущербом, как материальным, так и репутационным и т.д.

Соответственно, организации все чаще сталкиваются с необходимостью выявления первопричин наступления рисков и определения дальнейших действий, которые позволят либо минимизировать вероятность наступления события, либо принять на себя риск таким образом, чтобы уменьшить ущерб от его реализации.

Производственное предприятие является наиболее сложно организованной системой, которая подвержена любым видам рисков (производственным, финансовым и др.), поскольку совмещает в себе деятельность отдельных подразделений, направленных на реализацию определенных функций. Поэтому исследование причин и источников возникновения рисковых ситуаций наиболее важно осуществлять именно в подобных организациях.

Анализ факторов возникновения рисков на предприятии

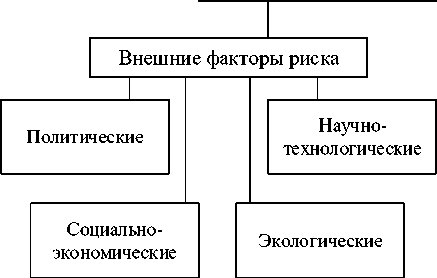

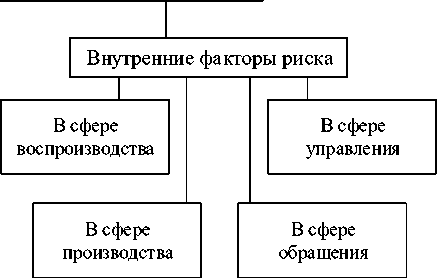

Процесс идентификации рисков представляет собой выявление причин и источников возникновения рисковых ситуаций в результате осуществления какой-либо деятельности в организации. В процессе идентификации очень важен этап анализа факторов возникновения рисков. Наиболее емко факторы возникновения рисков промышленно-производственных предприятий исследовал известный российский экономист Г. Б. Клейнер. В своей статье «Риски промышленных предприятий (как их уменьшить и компенсировать?)» автор обращает внимание на то, что внешние факторы возникновения рисков присущи любым видам рисков, а внутренние возникают в каждом бизнес-процессе деятельности предприятия (Рис.1).

Факторы риска производственного предприятия

Во вспомогательных

В обеспечивающих

Рис. 1. Факторы возникновения рисков производственного предприятия [2]

В основных

Внешние факторы возникновения рисков поддаются только мониторингу, предприятие не может повлиять на изменение этих факторов. Все они не зависят от деятельности одного субъекта. Внутренние факторы следует не только анализировать, но у предприятия есть возможности для влияния на данную группу факторов. Рассмотрим анализ внешних и внутренних факторов на примере производственного предприятия, производящего мучную продукцию (Таблица 1).

Таблица 1

Анализ факторов возникновения рисков [3]

|

Внешние факторы/степень влияния |

Внутренние факторы/степень влияния |

||

|

Макроэкономические |

Инфраструктурные |

||

|

1. Доступ к капиталу |

Ниже среднего / высокая |

1. Доступ к капиталу |

Средний уровень / высокая |

|

2. Конкуренция |

Высокая в отрасли / высокая |

2. Наличие активов |

Высокий уровень / высокая |

|

Природные |

Кадровые |

||

|

1. Доступ к энергоресурсам |

Высокий уровень / высокая |

1. Квалификация персонала |

У ППП – выше среднего / высокая |

|

2. Природные катаклизмы |

Низкая вероятность по местонахождению предприятия / высокая |

2. Система мотивации |

В системном виде – отсутствует / высокая |

В результате анализа определяются источники рисков – кадры, технологии, активы и др.

Таким образом, анализ факторов возникновения рисков является необходимым этапом процесса идентификации. Этот этап позволяет оценить текущее положение предприятия и выявить «узкие места», которые необходимо контролировать, чтобы избежать реализации неблагоприятных последствий, которые могут отразиться на эффективности всей деятельности.

Идентификация рисков на примере производственного предприятия

Идентификация рисков – это процесс выявления подверженности организации неизвестности, что предполагает наличие полной информации об организации, рынке, законодательстве, социальном, культурном и политическом окружении организации, а так же о стратегии ее развития и операционных процессах, включая информацию об угрозах и возможностях достижения поставленных целей [4]. Результатом идентификации рисков является Реестр рисков – перечень рисков с указанием причин их наступления и источников возникновения. Идентификация рисков чаще всего проводится экспертными способами – методы мозгового штурма, дельфийский метод, интервьюирование и др. Процесс идентификации рисков осуществляется следующим образом:

-

а) анализ факторов внутренней и внешней среды организации для выявления возможных источников риска. Источник риска – это элемент, который отдельно или в комбинации имеет собственный потенциал, чтобы вызвать риск [1];

-

б) анализ бизнес-процессов деятельности организации для определения участков, наиболее подверженных наступлению рисковых событий;

-

в) составление Реестра потенциальных рисков деятельности предприятия.

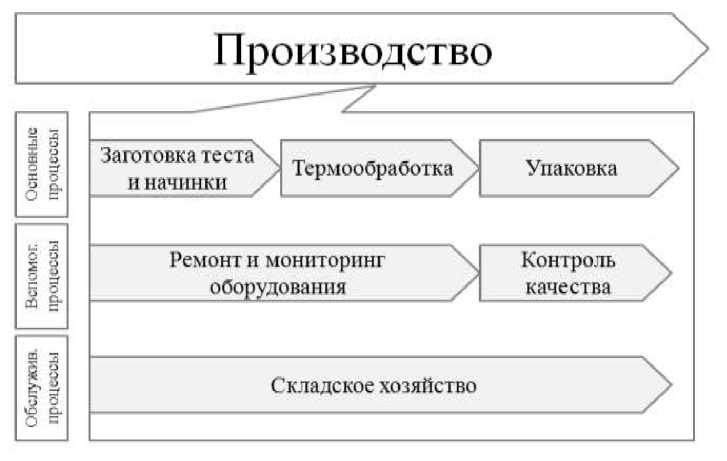

После вышеописанного анализа факторов риска необходимо проанализировать бизнес-процессы деятельности предприятия. У каждой организации бизнес-процессы выстраиваются индивидуально. Рассмотрим бизнес-процесс «Производство» хлебобулочного предприятия (Рис.2).

Рис 2. Детализация бизнес-процесса «Производство»

На основе подобной детализации бизнес-процессов выстраивается комплексная картина, где и по какой причине могут возникнуть риски.

Непосредственно при детализации бизнес-процесса «Производства» в Реестре будут описаны преимущественно производственные риски. При детализации бизнес-процесса «Финансы» будут выявлены финансовые риски (риски ликвидности) и др.

По результатам проведения первого и второго этапов идентификации рисков формируется Реестр рисков. Данный Реестр включает информацию о причинах возникновения потенциальных рисков, источник возникновения, а также может содержать информацию о дальнейших мероприятиях по нивелированию рисков и ответственных за данные мероприятия. Реестр рисков на основе вышеуказанных процессов можно представить следующим образом (Таблица 2).

Таблица 2

Реестр потенциальных рисков бизнес-процесса «Производство»

|

Бизнес-процесс |

Риск |

Причина риска |

Типы источника риска |

||

|

Технологи я |

Кадр ы |

Контрагент ы |

|||

|

Производств о |

Неуправляемые остановки основного и вспомогательног о оборудования |

Скрытые заводские дефекты |

+ |

- |

- |

|

Некачественна я работа ремонтного цеха и/или подрядчиков при обслуживании |

- |

+ |

+ |

||

|

Хищения со складов сырья, материалов, инструментов, готовой продукции и др. |

Недостаточный контроль над складским хозяйством |

+ |

|||

|

Высокая доля брака готовой продукции |

Нарушение технологий производства продукции |

+ |

|||

Реестр рисков может включать неограниченное количество потенциальных рисков, имеющих значимость для организации. Многие риски определяются после анализа факторов среды предприятия на основе мозгового штурма. Процесс может осуществляться как менеджментом организации, так и персоналом, непосредственно задействованном в бизнес-процессе.

Данная модель идентификации позволяет комплексно выявить факторы возникновения рисков и определить, какие последствия могут реализоваться в результате наступления рисков. Не смотря на значительное превышение качественных методов анализа над количественными, данный этап в управлении рисками является наиболее значимым для дальнейших исследований и проведении затратных расчетных методов.

Список литературы Модель идентификации рисков на примере производственного предприятия

- ГОСТ Р ИСО 31000-2010: Менеджмент риска. Принципы и руководство. -М.: Стандартинформ, 2012. -19 с.

- Клейнер Г.Б. Риски промышленных предприятий (как их уменьшить и компенсировать?)//Рос. экон. журн. 1994. № 5/6.

- Комитет спонсорских организаций комиссии Трэдуэй (COSO). Управление рисками организации. Интегрированная модель. Свод общих положений. -Пер.: «Делойт» совместно с российским Институтом внутренних аудиторов, 2004. -108 с.

- Стандарт управления рисками FERMA : FERMA, 2003. -Режим доступа: http://www.ferma.eu