Модель интегрированной учетно-информационной системы обеспечения экономической безопасности предприятия

Автор: Дельдюгинова Е.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 3 (35), 2014 года.

Бесплатный доступ

В работе определена роль интегрированной учетно-информационной системы (ИУИС) в обеспечении экономической безопасности организации, рассмотрены базовые составляющие данной системы, представлены методологические подходы к совершенствованию ИУИС в целях повышения уровня экономической безопасности при управлении организацией.

Экономическая безопасность организации, учетно-информационная система, управленческий учет, гармонизация учета

Короткий адрес: https://sciup.org/142179071

IDR: 142179071

The model of integrated accounting and information system (IAIS) in promotion of an organization's economic safety

The article determines the role of integrated accounting and information system (IAIS) in promotion of an organization' s economic safety. The author considers basic constituents of the integrated accounting and information system and proposes methodological approaches to improvement of IAIS for the purpose of increasing the level of economic safety in a company's management.

Текст научной статьи Модель интегрированной учетно-информационной системы обеспечения экономической безопасности предприятия

Трансформация экономической системы России в соответствии с изменениями мирового хозяйства в условиях глобализации сопровождается значительным усилением роли экономической безопасности предприятия как фундаментальной основы экономически эффективного государства. Изучение трудов российских и зарубежных авторов, отечественной законодательной базы и тенденций развития хозяйствующих субъектов в условиях глобализации позволяет выделить основные критерии экономической безопасности предприятия в условиях неустойчивой внешней среды:

-

1. На современном этапе развития экономическая безопасность предприятия должна рассматриваться с позиции двух взаимосвязанных аспектов: внутренняя экономическая безопасность (конкуренция на внутреннем рынке) и внешняя, связанная с глобализацией экономики (внешняя конкуренция отечественных производителей) [1].

-

2. Внешняя экономическая безопасность должна рассматриваться с точки зрения экспорта (сырьевая направленность экономики России для повышения конкурентоспособности отечественных товаров за рубежом предполагает поиск новых направлений, технологий, методов обработки сырья и формирование новых производственных профилей, следовательно, повышение экономических выгод) и импорта (необходимость защиты собственных производителей от импорта, развитие импортозамещающих производств, повышение конкурентоспособности) [2].

-

3. Внешнюю экономическую безопасность следует рассматривать в качестве фактора, повышающего финансовую устойчивость как отдельных профильных отраслей экономики, регионов, так и страны в целом.

-

4. Экономическая безопасность предприятия (внешняя и внутренняя) напрямую зависит от минимизации рисков. Меры по минимизации рисков обеспечиваются своевременной информацией об изменениях рыночной среды, общей экономической ситуации. Этого можно достичь с помощью соответствующего учетно-информационного обеспечения предприятия на разных уровнях управления [3].

-

5. Экономическая безопасность предприятий формируется из нескольких функциональных составляющих системы управления (прогнозирование, учет, контроль, анализ), которые для каждого конкретного предприятия могут иметь различные приоритеты в зависимости от характера существующих угроз.

-

6. Для создания надежной системы экономической безопасности предприятия необходимо провести комплекс подготовительных мероприятий, способствующих формированию информационной системы, обеспечивающей его безопасность [4].

Изучение зарубежного и российского опыта обеспечения экономической безопасности предприятия позволяет выделить принципы, на которых должна основываться концепция этой безопасности: научность, единоначалие и коллегиальность, системность и комплексность, оптимальное сочетание централизации и децентрализации, плановость, аналитичность и информационная оснащенность, сочетание прав, обязанностей и ответственности. Принцип аналитичности и информационной оснащенности предполагает разработку современных инструментов и приемов деятельности хозяйствующего субъекта, находящих отражение в интеграции бухгалтерского финансового, управленческого и налогового учета, внутреннего контроля и аудита в единую информационную систему, обеспечивающую подготовку и принятие управленческих решений, способствующих повышению экономической безопасности предприятия [5].

Экономическая информационная система предприятия – это совокупность информационных потоков, формируемых в процессе работы предприятия, предназначенных для выполнения функций эффективного управления в целях повышения конкурентоспособности предприятия (как на внешнем, так и на внутреннем рынке) и отвечающих стандартам экономической безопасности. При этом информационные системы, в том числе бухгалтерские, поддерживают инфраструктуру экономической безопасности предприятия, которая, в свою очередь, должна

-

Раздел 3. Прикладные исследования социально-экономических процессов

быть подчинена критериям конфиденциальности и целостности.

Поскольку информация является важнейшим элементом системы управления, в процессе формирования конечной информации участвуют разные контрагенты, хозяйствующему субъекту необходимо обеспечивать грамотное взаимодействие с ними посредством ее формирования и предоставления заинтересованным лицам. Важнейшей системой, которая отражает формирование информации и влияет на процесс взаимодействия с контрагентами, является учетная система [6].

Финансовый, управленческий и налоговый учет, а также внутренний и внешний контроль представляют собой основные элементы комплексной учетно-информационной системы, направленной на поддержание экономической безопасности и на законодательное обеспечение легитимности налоговых платежей, определяемых в рамках бухгалтерского финансового и налогового учета, а также на обеспечение конкурентных преимуществ предприятия в рамках управленческого учета.

Главной особенностью современных учетноинформационных систем является осуществление в структуре управления достоверной обратной связи благодаря автоматизированному первичному учету и значительному упрощению бухгалтерского сопровождения предприятия. Специальное программное обеспечение повышает эффективность деятельности бухгалтерских систем и значительно упрощает управление бухгалтерским учетом через оперативный доступ к необходимой бухгалтерской информации [7].

Взаимосвязь финансового, управленческого и налогового учета проявляется в следующем:

-

- детализация, пояснения, дополнительные расчеты, отраженные в бухгалтерской отчетности, являются функцией управленческого учета;

-

- соблюдение требований и правил бизнеса (традиции бизнеса в государстве) есть функция налогового учета;

-

- для правильности соблюдения всех установленных государством и традициями бизнеса правил необходимы внутренний и внешний контроль деятельности предприятия, а это является функцией аудита.

Гармонизация финансового, налогового, управленческого учета, внутреннего контроля и аудита даст возможность ответить на важнейшие вопросы обеспечения жизнедеятельности предприятия. Таким образом, учетно-аналитическое обеспечение экономической безопасности органично связано с совершенствованием бухгалтерского, управленческого, налогового учета, внутреннего контроля и аудита.

Основными задачами интегрированной учетно-информационной системы, направленной на обеспечение экономической безопасности предприятия, поддерживающейся информационными ресурсами финансового, управленческого, налогового учета, внутреннего и внешнего контроля, являются: определение наиболее перспективных направлений развития предприятия в соответствии с потребностями внешней среды; обоснование решений по ценообразованию; предоставление достоверной и надежной информации о результатах деятельности, как фактических, так и прогнозируемых, заинтересованным пользователям для определения экономической безопасности предприятия; поддержка стратегического развития хозяйствующего субъекта [8–10].

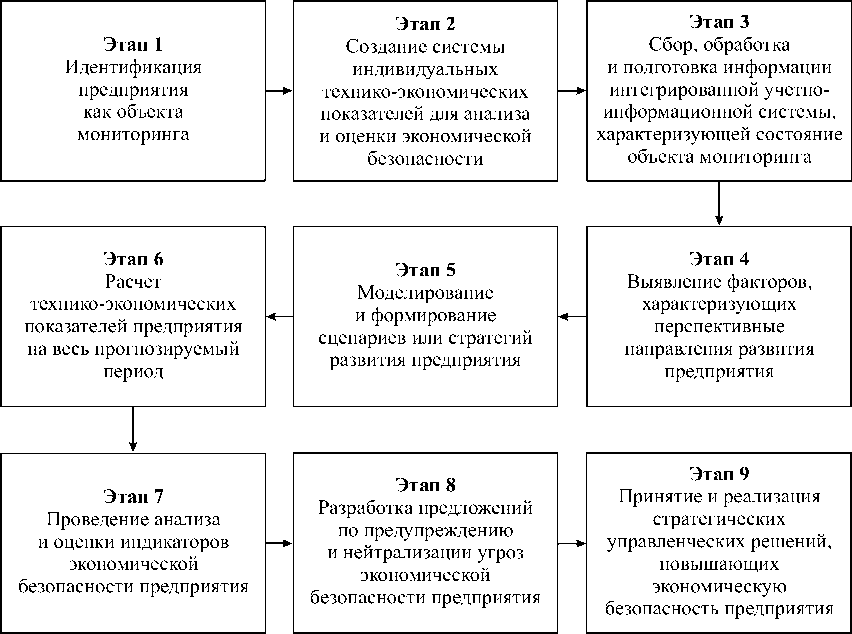

Основными задачами мониторинга состояния хозяйствующего субъекта и динамики его развития в рамках концепции риск-менеджмента являются анализ состояния и динамики развития предприятия; определение внешних и внутренних факторов, воздействующих на его потенциал; динамический анализ деструктивных процессов, влияющих на развитие предприятия; моделирование воздействия угрожающих факторов на жизнеспособность предприятия; разработка мероприятий по парированию угрозам. Этапы осуществления мониторинга состояния и динамики развития предприятия на основе данных интегрированной учетно-информационной системы представлены визуально (см. рис.).

Экономическая безопасность предприятия, его независимость и недопущение перехода в зону критического риска могут быть гарантированы, если будут определены важнейшие стратегические направления обеспечения безопасности бизнеса, построена четкая логическая схема своевременного обнаружения и ликвидации возможных опасностей и угроз, уменьшения последствий хозяйственного риска в результате эффективного использования учетно-информационного аппарата.

Модель интегрированной учетно-информационной системы обеспечения...

Этапы осуществления мониторинга состояния и динамики экономической безопасности и направлений развития предприятия

Список литературы Модель интегрированной учетно-информационной системы обеспечения экономической безопасности предприятия

- Дымова, И.А. Экономическая безопасность бизнеса/И.А. Дымова, З.В. Вдовенко//Учет и анализ торговой деятельности. -2005. -Вып. 3 (49). -С. 21-23.

- Грунин, О. Экономическая безопасность организации/О. Грунин, С. Грунин. -СПб.: Питер, 2002. -160 с.

- Колосов, В.А. Экономическая безопасность хозяйственных систем: учебник/В.А. Колосов, В.И. Кушлин, А.Н. Фоломьев, Э.А. Грязнов. -М.: Изд-во РАГС. -446 с.

- Лапуста, М.Г. Справочник директора предприятия/М.Г. Лапуста. -М.: Инфра-М, 2002. -832 с.

- Олейникова, Е.А. Основы экономической безопасности (государство, регион, предприятие, личность)/Е.А. Олейникова. -М.: ЗАО «Бизнес-школа», 2007. -288 с.

- Сенчагов, В.К. Экономическая безопасность: геополитика, глобализация, самосохранение и развитие/В.К. Сенчагов. -М.: ЗАО «Финстатинформ», 2002. -128 с.

- Торянников, Б.Н. Экономическая безопасность предприятий: методическое пособие для предпринимателя/Б.Н. Торянников, А.П. Красковский. -СПб.: ЗАО «Кредитреформа-Санкт-Петербург», 2000. -160 с.

- Ярочкин, В.И. Информационная безопасность: учебное пособие для студентов непрофильных вузов/В.И. Ярочкин. -М.: Международные отношения, 2000. -400 с.

- Боговиз, А.В. Управление экономическим состоянием предприятия с использованием информационной системы/А.В. Боговиз, Е.В. Строителева//Вестник Алтайской академии экономики и права. -2012. -Вып. 2 (25). -С. 52-55.

- Строителева, Т.Г. Математическое моделирование трудовых процессов в производственных системах: препринт/Н.М. Оскорбин, М.А. Рязанов, Т.Г. Строителева. -Барнаул: Изд-во ААЭП, 2008. -24 с.