Модель экономической прибыли: сущность, специфика применения при оценке бизнеса российских компаний

Автор: Самаркина Т.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 10 (28), 2017 года.

Бесплатный доступ

В данной статье рассмотрена модель экономической прибыли типа EVA, особенности её применения для оценки целей развития российских компаний.

Модель экономической прибыли, бухгалтерская прибыль, экономическая добавленная стоимость, российский бизнес

Короткий адрес: https://sciup.org/140270226

IDR: 140270226

The economic profit model: essence, specifics application in business valuation of Russian companies

In this article, the economic profit model type EVA, its application for assessment purposes of development of Russian companies.

Текст научной статьи Модель экономической прибыли: сущность, специфика применения при оценке бизнеса российских компаний

В настоящее время вопросы прогноза и определения приоритетов развития отечественной экономики находятся в центре внимания, как Правительства Российской Федерации, так и широких кругов российского бизнеса - от мелких частных фирм до крупных компаний. Это обусловлено, прежде всего, санкционным давлением, мировым падением цен на сырье и отдельные категории спроса, мировой общественно-политической ситуацией, которая характеризуется непредсказуемостью и стремлением ведущих западных держав к изоляции России в различных сферах своих традиционных экономических интересов.

Как известно, любой прогноз строится на определенных моделях, использующих выявленные общие закономерности развития и поведения исследуемого объекта при влиянии различных факторов.

Одной из таких основополагающих моделей является модель экономической прибыли. В ее основе лежит подход к оценке успешности бизнеса не на учете бухгалтерской прибыли1, а на основе использования критерия экономической прибыли (добавленной стоимости). Модель экономической прибыли устанавливает, что стоимость является балансовой статьей (то, что затрачено на приобретение актива бизнеса) с прибавкой или вычетом поправки на тот факт, что вложенный капитал дает доход больший или меньший от того, что прогнозировалось.

Данная модель среди специалистов экономического профиля получила обозначение EVA (сокращенно от английского - economic value added, «экономическая добавленная стоимость»)2 [1].

В области корпоративных финансов экономическая добавленная стоимость EVA рассматривается в качестве показателя оценки эффективности и служит оценкой добавленной стоимости, создаваемой компанией или какой-либо фирмой в единичный период времени (это может быть месяц, квартал или год). Добавленная стоимость является важным финансовым показателем того, что экономисты называют терминами экономической прибыли или экономической ренты.

Как уже было отмечено, EVA - это показатель экономической, а не бухгалтерской прибыли компании после уплаты всех налогов и уменьшенной на величину платы за весь инвестированный в предприятие капитал.

Логический смысл показателя EVA заключается в том что, компании или предприятию не достаточно просто иметь положительный финансовый результат свой экономической деятельности или доходность на одну акцию. Необходимо обеспечивать такой уровень свой эффективности (рентабельности), который позволяет не только получить выгоду от вложенного капитала, которая превышает расходы на привлечение капитала, но и создавать дополнительную прибавочную стоимость.

Способами расчета показателей EVA являются следующие [2]:

EVA = (r-c)×K = NOPAT - c×K, (1)

где:

r - рентабельность инвестированного капитала (ROIC3 );

r = NOPAT/K;

c - WACC4 ;

K - собственные оборотные средства (capital employed), равные разности всех активов и текущих обязательств.

EVA = NOPLAT - DCC = NOPLAT - IC×WACC, (2)

где:

NOPLAT - чистая операционная прибыль;

DCC - нормальные затраты капитала;

IC - величина инвестированного капитала (IC = (ОТА-БТО)+ОС+(АП-БОП))5;

EVA = NOPAT - WACC×C, (3)

где C - инвестированный капитал.

Таким образом, экономическая сущность показателя EVA заключается в определении того, на сколько сумма чистой прибыли компании превышает стоимость капитала, задействованного для ее получения

EVA = EBIT - CE×WACC, (4)

где: EBIT - чистая прибыль уплаты процентов и налоговых платежей;

CE - собственные оборотные средства (capital employed).

В представленном виде применение выше приведенной методике не всегда оправдано, поскольку она не выявляет всех тенденций (качества) оценки EVA.

Поэтому в корпоративных отчетах фирм более распространена видоизмененная методика оценки EVA

EVA = (ROCE - WACC)×CE, (5)

где ROCE выступает как рентабельность задействованного капитала, или прибыль на инвестированный капитал (от английского - return on capital employed). Иначе – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала компании и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Применение второго варианта оценки EVA (5) обусловлено его следующим преимуществом. Из расчета становится возможным увидеть показатель рентабельности задействованного капитала, а также величину разрыва между ним и стоимостью капитала. Процентная величина такого разрыва и есть значение EVA, только в относительном выражении.

Основным преимуществом показателя EVA является то, что он может показать чистый вклад компании и, что важно, ее структурных подразделений в увеличение рыночной стоимости. В настоящее вокруг это подхода сформировалось целое научное экономическое течение, получившее название VBM - value based management (управление, нацеленное на создание стоимости). Это подчеркивает высокую значимость модели EVA в данной интерпретации – все управление компанией должно быть направлено на максимизацию значения EVA, так как он является определяющим критерием увеличения рыночной стоимости компании.

Применительно к российской действительности он подразумевает, в том числе, аккуратное применение мероприятий по оптимизации штатной численности сотрудников и структурных подразделений компаний. Ведь не редок подход, когда недостаток средств компенсируется простым сокращением численности персонала и подразделений без учета оценки эффективности их деятельности и вклада в успешность бизнеса.

Использование подходов EVA и VBM ориентирует высшее руководство компаний на максимизацию рыночной стоимости предприятия. Стоимость же предприятия определяется ее дисконтированными будущими свободными денежными потоками. Принципиальным различием по сравнению с классической концепцией управления бизнесом является ориентация на стоимость предприятия, а не на текущую прибыль [3]. То есть, если прибыль компании является константой на определенный промежуток времени (краткосрочная оценка), то стоимость компании является долгосрочным ориентиром и наиболее эффективным инструментом экономической деятельности. В связи с этим модель экономической добавленной стоимости EVA предполагает, что именно на основе такого показателя, как экономическая добавленная стоимость, должны быть разработаны нормативы деятельности компании для определения долгосрочных целей своего развития и оценки успехов и неудач. Как инструмент оценки эффективности задействования инвестированного капитала EVA позволяет генеральным менеджерам компании принимать обоснованные решения по активизации прибыльных направлений деятельности и, что важно, способствует выявлению неэффективного использования средств при реализации проектов, рентабельность которых не покрывает затраты на привлечение активов.

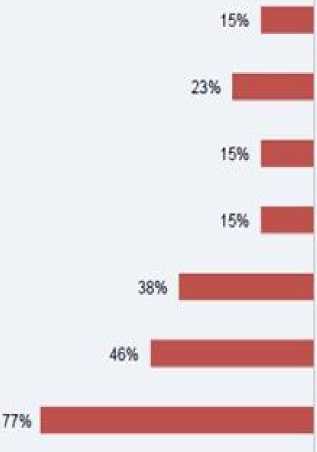

Что касается применения EVA в практике оценки бизнеса российских компаний, то отмечается определенная трудность и не восприимчивость использования методов управления на основе оценки стоимости для целей долговременной капитализации. В этом случае показателен пример результатов исследования, проведенного специалистами КПМГ6 и ГУ-ВШЭ7. В частности, на рисунке 1 приведены результаты опроса отношения российского бизнеса к различным показателям развития компаний (в части мотивации их деятельности и постановки целей развития) [4].

-

■ Для мотивации ■ Для постановки цепей

Рисунок 1 – Отношение российского бизнеса к приоритетности экономических показателей для целей и мотивации развития компаний

Из рисунка 1 видно, что, например, для целей мотивации только шестая часть опрошенных оперирует экономическими показателями, характерными для модели EVA, «капитализация» и «экономическая добавленная стоимость». Для постановки целей бизнеса ситуация лучше – примерно одна треть респондентов высказывается за упомянутые показатели. Однако для обоих случаев главенствуют краткосрочные выгоды - показатели «рост выручки» и «чистая прибыль».

Отсутствие ориентации на оценку стоимости бизнеса влечет за собой нежелание акционеров своими средствами участвовать в поддержке проектов, нацеленных на краткосрочный результат. В результате проигрывает и бизнес, которому в современных условиях не хватает средств (в том числе из-за закрытия доступа к международным финансовым ресурсам), и акционер, который заинтересован в преумножении своих средств через долговременную доходность приобретенных акций.

Приведенный пример означает, что в целом система управления стоимостью в России пока не направлена на то, чтобы менеджмент существенного числа компаний мыслил в интересах акционеров.

Следует отметить, что вопросы применимости моделей экономической прибыли для оценки российского бизнеса гораздо шире и многообразней, чем они рассмотрены в настоящей статье. Видно, что в модели экономической прибыли входят достаточно большое количество различных специфичных показателей. В этой связи основной проблемой российских компаний является трудность декомпозиции показателей стоимости на более низкий уровень, то есть перевод стратегических целей в решение текущих операционных задач.

В целом же модель EVA может использоваться как для инвестиционной оценки бизнеса в целом, так и для оценки эффективности его отдельных аналитических объектов: направлений развития компаний, инвестиционных проектов или структурных бизнес-подразделений компаний. В частности, при реализации модели EVA можно использовать существующую в российских компаниях классификацию центров финансовой ответственности.

Список литературы Модель экономической прибыли: сущность, специфика применения при оценке бизнеса российских компаний

- Ивашковкская И.В. Управление стоимостью компании: вызовы российскому менеджменту // Российский журнал менеджмента. -№ 4. - С. 113-132.

- [Электронный ресурс] URL: https//ru.wikipedia.org/wiki/ Экономическая добавленная стоимость (дата обращения: 23.10.2017).

- Теплова Т.В. Эффективный финансовый директор: учеб. пособие для бакалавриата и магистратуры / - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 507 с. - Серия: Авторский учебник.

- Вашакмадзе Теймураз. Концепция управления стоимостью компании [Электронный ресурс] URL: www.cfin.ru [Корпоративный менеджмент] (дата обращения: 23.10.2017).