Модель оценки финансового контроля муниципальных унитарных предприятий

Автор: Матузова Мария Сергеевна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 8, 2018 года.

Бесплатный доступ

Обоснована необходимость разработки методических подходов к оценке финансового контроля на примере муниципальных унитарных предприятий. Делается вывод о неприменимости подхода, основанного на определении эффективности, что обусловлено невозможностью выделения затрат и выгод финансового контроля из всей системы управления муниципальным унитарным предприятием. Для оценки предлагается использовать показатель «качество финансового контроля», расчет которого проводится с применением теории нечеткого логического вывода и интеллектуальных технологий идентификации. В работе представлена модель оценки финансового контроля муниципальных унитарных предприятий, демонстрирующая иерархичность системы и позволяющая учесть взаимовлияние элементов. Показано, что расчет интегрального показателя качества финансового контроля сводится к свертке показателей результативности и действенности его видов - внутреннего, ведомственного и внешнего финансового контроля.

Качество, результативность, критерии, финансовые нарушения, модель оценки, муниципальный финансовый контроль, нечеткая логика, нечеткая база знаний

Короткий адрес: https://sciup.org/149132406

IDR: 149132406 | УДК: 336.1:334.724.2 | DOI: 10.24158/pep.2018.8.12

The assessment model of financial control in municipal unitary enterprises

The paper substantiates the need to develop the methodical approaches to assessing the financial control by a case study of municipal unitary enterprises. The research concludes that an efficiency-based approach is not applied due to the impossibility to separate the costs and benefits of financial control from all municipal unitary enterprise management system. Such an indicator as the quality of financial control is proposed to make an assessment. Its analysis is based on the theory of fuzzy inference and intellectual technologies of identification. The study presents the assessment model of financial control in municipal unitary enterprises that takes into account the hierarchy of the system and the interaction of elements. The integral index of financial control is based on the convolution of the performance indicators and the effectiveness of internal, departmental and external financial control.

Текст научной статьи Модель оценки финансового контроля муниципальных унитарных предприятий

УНИТАРНЫХ ПРЕДПРИЯТИЙ

Оценка системы муниципального финансового контроля представляет собой одну из наиболее сложных методических задач в современной теории финансов. Решение данной проблемы усложняется иерархичностью системы, выделением внутреннего, ведомственного и внешнего видов финансового контроля муниципальных унитарных предприятий, их взаимосвязью и взаимообусловленностью.

Для оценки результата функционирования системы финансового контроля за деятельностью муниципальных унитарных предприятий необходимо обосновать совокупность критериев, отражающих множественность характеристик и показателей процесса данного контроля.

Важным моментом исследования финансового контроля муниципальных унитарных предприятий является выделение функции контроля из всей системы управления. В связи с этим непосредственная целевая установка финансового контроля состоит в выявлении и предотвращении нарушений, поэтому оценочный критерий должен отражать степень достижения этой цели [1]. С этой точки зрения, интерес представляют критерии результативности и действенности [2; 3]. В наиболее общем смысле результативность отражает степень выполнения поставленных перед субъектами финансового контроля задач, планов и нормативов.

Применительно к объекту настоящего исследования – муниципальным унитарным предприятиям, опираясь на Классификатор нарушений, выявляемых в ходе внешнего государственного аудита (контроля), и аналитическую оценку регистрируемых нарушений органами финансового контроля, мы предлагаем следующую классификацию финансовых нарушений.

I группа. Нарушения при формировании и исполнении бюджетов: расходование субсидий не в соответствии с целями их предоставления; нарушения исполнения государственных (муниципальных) контрактов; нарушения порядка осуществления закупок для муниципальных нужд; непринятие мер по взиманию арендной платы за пользование муниципальным имуществом; занижение величины арендной платы; осуществление сделок без согласия с собственником; неперечисление части прибыли, оставшейся после уплаты налогов и иных обязательных платежей в местный бюджет, и другие.

II группа. Нарушение ведения бухгалтерского учета, составления и представления бухгалтерской (финансовой) отчетности. Эта группа нарушений связана с несоблюдением порядка, предусмотренного Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

III группа. Нарушения в сфере управления и распоряжения муниципальной собственностью, а именно: нарушение порядка формирования, увеличения/уменьшения уставного фонда муниципального унитарного предприятия; непроведение обязательного аудита бухгалтерской отчетности; нарушение порядка закрепления и использования находящегося в муниципальной собственности имущества; несоблюдение требования государственной регистрации прав собственности; ненадлежащее выполнение обязанностей руководителя муниципального унитарного предприятия, в том числе влекущее убыточную или неприбыльную деятельность предприятия; получение меньшей, чем возможно, прибыли; несоблюдение ограничений для руководителя муниципального унитарного предприятия.

IV группа. Иные нарушения, связанные преимущественно с нарушением порядка и условий оплаты труда работников (премирование при убыточности, начисление оплаты труда без учета фактически отработанного времени, нарушение условий трудового договора); нарушения при осуществлении контрольной деятельности в муниципальных унитарных предприятиях; нарушения при реализации результатов контрольной деятельности и прочее.

Следует сделать акцент на том, что перечисленные показатели в совокупности характеризуют результативность системы финансового контроля деятельности муниципальных унитарных предприятий, следовательно, они взаимообусловлены и взаимосвязаны. Структурная модель результативности финансового контроля муниципальных унитарных предприятий представлена на рисунке 1.

Рисунок 1 – Структурная модель результативности финансового контроля муниципальных унитарных предприятий

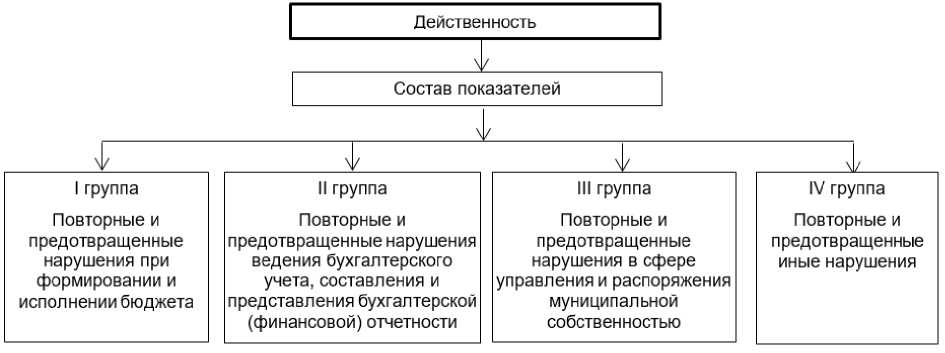

Количественно результативность можно представить числом выявленных нарушений. Однако следует признать подобный подход слишком упрощенным и условным, поскольку каждое из нарушений имеет свою собственную значимость и влияние на достижение экономической эффективности предприятия. Кроме того, результативность не отражает качество работы контролеров, этот недостаток устраняет другой не менее важный критерий – действенность, который отражает степень влияния финансового контроля на объект контроля и в настоящем исследовании характеризуется стоимостной оценкой повторных и предотвращенных нарушений. Структурная модель критерия «действенность» представлена на рисунке 2.

Следует отметить, что нами представлены структурные модели в целом для финансового контроля муниципальных унитарных предприятий, однако при необходимости их можно трансформировать для каждого вида в отдельности: внешнего, ведомственного и внутреннего.

Логичным представляется на основе данных критериев сформировать интегральный критерий, характеризующий результат финансового контроля. Сложность определения единого критерия оценки заключается в том, что оценочные показатели разнородны, а процессы, происходящие в системе финансового контроля, нелинейны. Ряд ученых в целом отвергают возможность расчета интегральных показателей [4], другие полагают, что такая возможность существует, но при условии оценки всей системы, без выделения ее иерархических уровней [5]. Наиболее известные в этом направлении подходы можно условно разделить на три группы, основанные на:

– статистических оценках [6];

– расчетах «неэффективности» [7];

– выделении и оценке критериев [8].

Рисунок 2 – Структурная модель действенности финансового контроля муниципальных унитарных предприятий

Необходимость использования большого количества статистических данных, характеризующих результаты муниципального финансового контроля, отсутствие методических разработок, позволяющих рассчитать убытки и недополученную прибыль в результате допущенных нарушений, сдерживают применение первых двух подходов. В определенной мере устраняет указанные недостатки критериальный подход.

Следует отметить, что критерий эффективности наиболее часто рассматривается как интегральный параметр оценки финансового контроля. В этом направлении наиболее распространенными позициями выступают: приравнивание эффективности финансового контроля к экономической эффективности [9], расчет макроэффективности, включающей в себя, помимо экономической, организационную и социальную эффективность [10; 11], определение эффективности финансового контроля через результат деятельности объекта контроля [12].

На наш взгляд, рассматривать критерий эффективности в качестве оценочного в исследуемой системе финансового контроля муниципальных унитарных предприятий не вполне приемлемо. Во-первых, сущностное понятие «эффективность» сформировалось, и оно предполагает сопоставление затрат и выгод (экономических и социальных). В данном случае не представляется возможным выделить только относительно финансового контроля ни затраты, ни выгоды. Выделение расходов, связанных с осуществлением субъектами финансового контроля своей деятельности, является задачей крайне сложной, в особенности в рамках внутреннего финансового контроля. В данном случае субъекты контроля представлены не только специализированным органом, основная функция которого - контроль, но и должностными лицами (главный бухгалтер, директор предприятия), которые, помимо контролирующей, выполняют и другие управленческие функции [13]. Безусловно, в процессе финансового контроля должно устанавливаться наиболее приемлемое соотношение между достигнутым результатом и затраченными на это ресурсами, а также должен в полной мере реализовываться принцип экономичности финансового контроля, т. е. принцип минимизации трудовых, материальных, финансовых и иных ресурсов.

Во-вторых, непосредственная целевая установка финансового контроля состоит в выявлении нарушений, поэтому оценочный критерий должен отражать степень достижения этой цели. Оценить результативность и действенность, на наш взгляд, возможно параметрами «высокая», «средняя», «низкая». В связи с этим для интегральной оценки финансового контроля муниципальных унитарных предприятий мы предлагаем критерий «качество финансового контроля». Структурная модель критерия качества представлена на рисунке 3.

Рисунок 3 – Структурная модель оценки качества финансового контроля муниципальных унитарных предприятий

Сложность и разнообразие процессов, происходящих в системе финансового контроля муниципальных унитарных предприятий, иерархичность и нелинейность взаимосвязей между процессами ограничивают применение обычных численных методов для оценки качества системы. В этом отношении интерес представляют интеллектуальные технологии идентификации, основанные на использовании теории нечетких множеств и нечеткого логического вывода [14; 15].

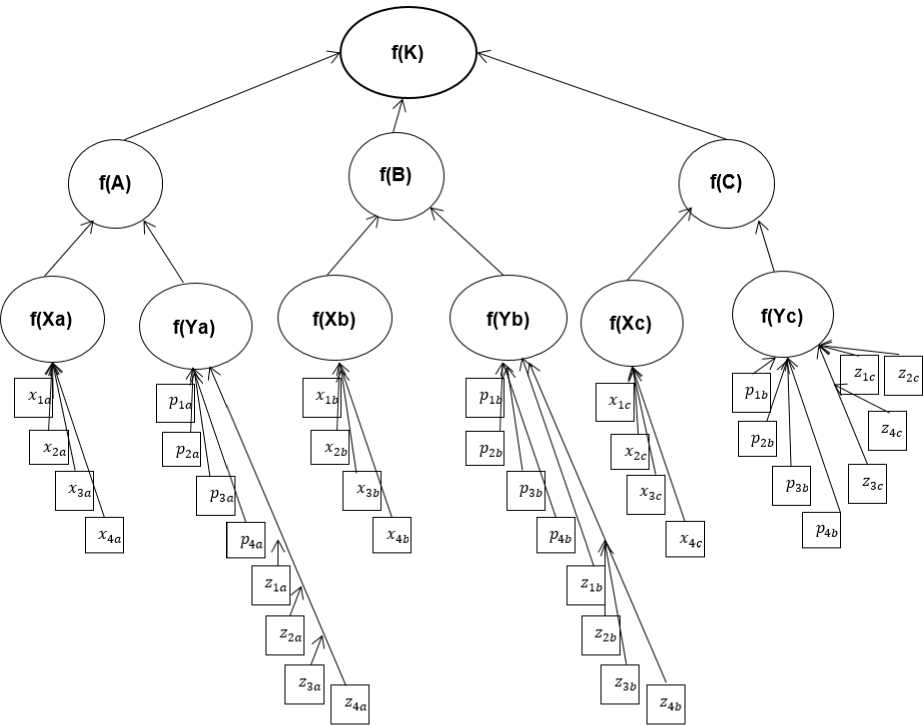

Применение теории нечеткой логики позволяет решить проблему использования разнородных показателей и учесть иерархичность элементов системы, что представлено на рисунке 4. Наглядным методом исследования финансового контроля представляется его моделирование.

Рисунок 4 – Дерево нечеткого логического вывода

Построение модели предполагает определение его структуры, учет характеристик элементов и входных переменных (таблица 1).

Таблица 1 – Структура качества финансового контроля муниципальных унитарных предприятий

|

Качество финансового контроля f(K) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Качество внутреннего |

Качество ведомственного |

Качество внешнего |

|||

|

финансового |

контроля f(А) |

финансового контроля f(В) |

финансового |

контроля f(С) |

|

|

Результативность внутреннего финансового контроля f(Xa) |

Действенность внутреннего финансового контроля f(Ya) |

Результативность ведомственного финансового контроля f(Xb) |

Действенность ведомственного финансового контроля f(Yb) |

Результативность внешнего финансового контроля f(Xc) |

Действенность внешнего финансового контроля f(Yc) |

|

Сумма выяв- |

Сумма повтор- |

Сумма выяв- |

Сумма повтор- |

Сумма выяв- |

Сумма повтор- |

|

ленных нару- |

ных наруше- |

ленных нару- |

ных нарушений |

ленных нару- |

ных наруше- |

|

шений по |

ний по группе I |

шений по |

по группе I |

шений по |

ний по группе I |

|

группе I (x1a) |

(p1a) |

группе I (x1b) |

(p1b) |

группе I (x1c) |

(p1c) |

|

Сумма выяв- |

Сумма повтор- |

Сумма выяв- |

Сумма повтор- |

Сумма выяв- |

Сумма повтор- |

|

ленных нару- |

ных наруше- |

ленных нару- |

ных нарушений |

ленных нару- |

ных наруше- |

|

шений по |

ний по группе |

шений по |

по группе II |

шений по |

ний по группе |

|

группе II (x2a) |

II (p2a) |

группе II (x2b) |

(p2b) |

группе II (x2c) |

II (p2c) |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Сумма выявленных нарушений по группе III (x3a) |

Сумма повторных нарушений по группе III (p3a) |

Сумма выявленных нарушений по группе III (x3b) |

Сумма повторных нарушений по группе III (p3b) |

Сумма выявленных нарушений по группе III (x3c) |

Сумма повторных нарушений по группе III (p3c) |

|

Сумма выявленных нарушений по группе IV (x4a) |

Сумма повторных нарушений по группе IV (p4a) |

Сумма выявленных нарушений по группе IV (x4b) |

Сумма повторных нарушений по группе IV (p4b) |

Сумма выявленных нарушений по группе IV (x4c) |

Сумма повторных нарушений по группе IV (p4c) |

|

Сумма предотвращенных нарушений по группе I (z1a) |

Сумма предотвращенных нарушений по группе I (z1b) |

Сумма предотвращенных нарушений по группе I (z1c) |

|||

|

Сумма предотвращенных нарушений по группе II (z2a) |

Сумма предотвращенных нарушений по группе II (z2b) |

Сумма предотвращенных нарушений по группе II (z2c) |

|||

|

Сумма предотвращенных нарушений по группе III (z3a) |

Сумма предотвращенных нарушений по группе III (z3b) |

Сумма предотвращенных нарушений по группе III (z3c) |

|||

|

Сумма предотвращенных нарушений по группе IV (z4a) |

Сумма предотвращенных нарушений по группе IV (z4b) |

Сумма предотвращенных нарушений по группе IV (z4c) |

Высшим уровнем является интегральный показатель качества финансового контроля муниципальных унитарных предприятий. Он, в свою очередь, определяется соотношением интегральных показателей качества внутреннего, ведомственного и внешнего уровней финансового контроля:

K = f (A, B, C), где K – качество финансового контроля муниципальных унитарных предприятий; A – качество внутреннего финансового контроля; B – качество ведомственного финансового контроля; C – качество внешнего финансового контроля.

Представим интегральный показатель качества внутреннего финансового контроля муниципальных унитарных предприятий в виде функциональной зависимости:

A = f (Xa, Ya), где A – интегральный показатель качества внутреннего финансового контроля; XA – интегральный показатель, отражающий результативность внутреннего финансового контроля; YA – интегральный показатель, отражающий действенность внутреннего финансового контроля.

Аналогичным образом может быть представлена оценка качества ведомственного: B = f (X b , Y b ) и внешнего финансового контроля: C = f (X c , Y c ) .

Интегральный показатель, характеризующий результативность финансового контроля муниципальных унитарных предприятий, рассчитывается по каждому виду контроля отдельно (внутреннему, ведомственному и внешнему) и представлен формулой:

X = f (x1, x2, x3, x4), где X – интегральный показатель результативности соответствующего вида финансового контроля; x1 – сумма выявленных нарушений при формировании и исполнении бюджетов, р.; x2 – сумма выявленных нарушений при ведении бухгалтерского учета, составлении и представлении бухгалтерской (финансовой) отчетности, р.; x3 – сумма выявленных нарушений в сфере управления и распоряжения муниципальной собственностью, р.; x4 – сумма иных выявленных нарушений, р.

Интегральный показатель, характеризующий критерий действенности, представлен следующим образом:

Y = f (P1, P2, Рз, P4,Z1, z2, Z3, Z4), где Y- интегральный показатель действенности финансового контроля; р1 - повторные нарушения при формировании и исполнении бюджета, р.; р2 - повторные нарушения при ведении бухгалтерского учета, составлении и представлении бухгалтерской (финансовой) отчетности, р.; р3 -повторные нарушения в сфере управления и распоряжения муниципальной собственностью, р.; р4 - повторные иные нарушения, р.; z1 - предотвращенные нарушения при формировании и исполнении бюджета, р.; z2 - предотвращенные нарушения при ведении бухгалтерского учета, составлении и представлении бухгалтерской (финансовой) отчетности, р.; z3 - предотвращенные нарушения в сфере управления и распоряжения муниципальной собственностью, р.; z4 - предотвращенные иные нарушения, р.

Полученные в результате свертки интегральные оценки представляют информационную базу финансового контроля муниципальных унитарных предприятий. Использование экспертных систем для определения результата финансового контроля позволяет оперировать значительными статистическими данными, оперативно вносить в систему и учитывать новые данные, полученные в результате исследований.

В заключение следует отметить, что рассматриваемая модель оценки качества финансового контроля муниципальных унитарных предприятий, сформированная с учетом действенности и результативности, позволяет решить ряд актуальных задач. Во-первых, получить оценку финансового контроля с учетом иерархичности его элементов. Во-вторых, разработать сценарии изменения качества финансового контроля, проанализировать факторы, влияющие как на развитие системы в целом, так и на отдельные виды финансового контроля – внутренний, ведомственный и внешний.

Ссылки:

Список литературы Модель оценки финансового контроля муниципальных унитарных предприятий

- Bentley K.A., Omer T.C., Sharp N.Y. Business strategy, financial reporting irregularities, and audit effort // Contemporary Accounting Research. 2013. Vol. 30, no. 2. P. 780-817. x. DOI: 10.1111/j.1911-3846.2012.01174

- Жуков В.А., Опенышев С.П. Государственный финансовый контроль. М., 1999.

- Васильева М.Ю. Эффективность государственного и муниципального финансового контроля: организационный, институциональный и системный ракурсы // Финансы и кредит. 2011. № 33. С. 35-44.

- Тарасов А.М. Государственный контроль в России. М., 2008. 672 с.

- Сухарев О.С. Теория эффективности экономики: организационный, институциональный и системный ракурс проблемы // Экономика и предпринимательство. 2010. № 6 (17). С. 64-72.

- Аудит Монтгомери: пер. с англ. / Ф.Л. Дефлиз [и др.]. М., 1997.

- Робертсон Дж. Аудит: пер. с англ. М., 1993.

- Аренс Э.А., Лоббек Дж.К. Аудит: пер. с англ. М., 2003.

- Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. М., 1999. 352 с.

- Егоров И.И. Оценка эффективности работы контрольно-счетных органов муниципальных образований: опыт Ульяновской области // Государственный аудит. Право. Экономика. 2010. № 4. С. 31-43.

- Бликанов А.В. Государственный финансовый контроль: оценка эффективности // Аудиторские ведомости. 2009. № 3. С. 61-65.

- Матузова М.С. Особенности модели финансового контроля муниципальных унитарных предприятий // Финансы и управление. 2018. № 2. С. 43-50.

- Ротштейн А.П. Интеллектуальные технологии идентификации: нечеткая логика, генетические алгоритмы, нейронные сети. Винница, 1999. 320 с.

- Заде Л.А. Понятие лингвистической переменной и его применение к принятию приближенных решений. М., 1976. 166 с.