Модель оценки инвестиционной привлекательности организаций зерновой отрасли

Автор: Зяблицева Я.Ю.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика

Статья в выпуске: 3 (13), 2019 года.

Бесплатный доступ

Цель исследования - разработка модели оценки инвестором инвестиционной привлекательности организаций, занимающихся производством товарного зерна, с учетом влияния внешних и внутренних факторов, инвестиционного риска и психологических особенностей инвесторов. Идея исследования базируется на анализе практики и обобщении методик по оценке инвестором инвестиционной привлекательности организаций. Применительно к проблематике результативно использован комплекс базовых научных методов исследования: экономико-математический, экономико-статистический, балансовый, абстрактно-логический, расчетно-конструктивный. В статье раскрыты проблемы эффективного инвестирования денежных средств в организациях, занимающихся производством товарного зерна. Разработаны методические положения по оценке инвестиционной привлекательности организаций зерновой отрасли с позиции инвестора с учетом влияния разных комбинаций факторов. Разработан поэтапный алгоритм расчета уровня внутреннего фактора инвестиционной привлекательности организаций зерновой отрасли, наглядно представлена его структура...

Инвестиционная привлекательность, модель, внутренний и внешний факторы, инвестиционный риск, психология инвестирования, отраслевая специфика

Короткий адрес: https://sciup.org/140245745

IDR: 140245745 | УДК: 330.322:631.14:633.1

The model of estimation of investment attractiveness of grain industry organizations

The research objective was the development of the model of the assessment by the investor of investment appeal of the organizations engaged in the production of commodity grain taking into account the influence of external and internal factors, investment risk and psychological features of investors. The idea of the research was based on the analysis of practice and generalization of techniques by an assessment by the investor of investment appeal of the organizations. In relation to a perspective the complex of basic scientific methods of research was productively used: economic-mathematical, economical and statistical, balance, abstract and logical, settlement and constructive. In the study the problems of effective investment of money in the organizations engaged in production of commodity grain were opened. Methodical provisions according to investment appeal of the organizations of grain branch from the investor's position taking into account the influence of different combinations of factors were developed...

Текст научной статьи Модель оценки инвестиционной привлекательности организаций зерновой отрасли

Введение. Для того чтобы инвестору разработать стратегию инвестирования, необходим системный подход к изучению конъюнктуры инвестиционного рынка от макро- до микроуровня. Такая последовательность дает возможность решить проблему выбора организаций, которые имеют лучшие перспективы развития и могут обеспечить плани- руемую прибыль на вложенный капитал с учетом имеющихся рисков. Инвестором рассматривается принадлежность организации к отрасли и территориальное размещение. При принятии решения о размещении средств инвестору предстоит оценить факторы, определяющие эффективность будущих инвестиций. При этом, учитывая широкий диапазон вариантов сочетания различных значений факторов, инвестор оценивает совокупное влияние и результаты взаимодействия этих факторов. Таким образом, инвестор оценивает инвестиционную привлекательность социально-экономической системы и принимает решение о вложении средств.

Цель исследования . Разработка модели оценки инвестором инвестиционной привлекательности организаций, занимающихся производством товарного зерна. В соответствии с целью исследования сформулированы следующие задачи :

-

1) раскрыть сущность и значимость факторов формирования инвестиционной привлекательности организации зерновой отрасли;

-

2) выявить и проанализировать результаты взаимодействия между факторами;

-

3) разработать методические положения по оценке факторов инвестиционной привлекательности и результатов взаимодействия между ними.

Исследованию проблем оценки инвестиционной привлекательности организации посвящено значительное число работ. Вместе с тем научных исследований по проблемам оценки инвестором инвестиционной привлекательности организаций, занимающихся производством зерна1, проведено недостаточно. Актуальность и недостаточная глубина проработки столь важных вопросов предопределили необходимость разработки модели оценки инвестором инвестиционной привлекательности организаций зерновой отрасли.

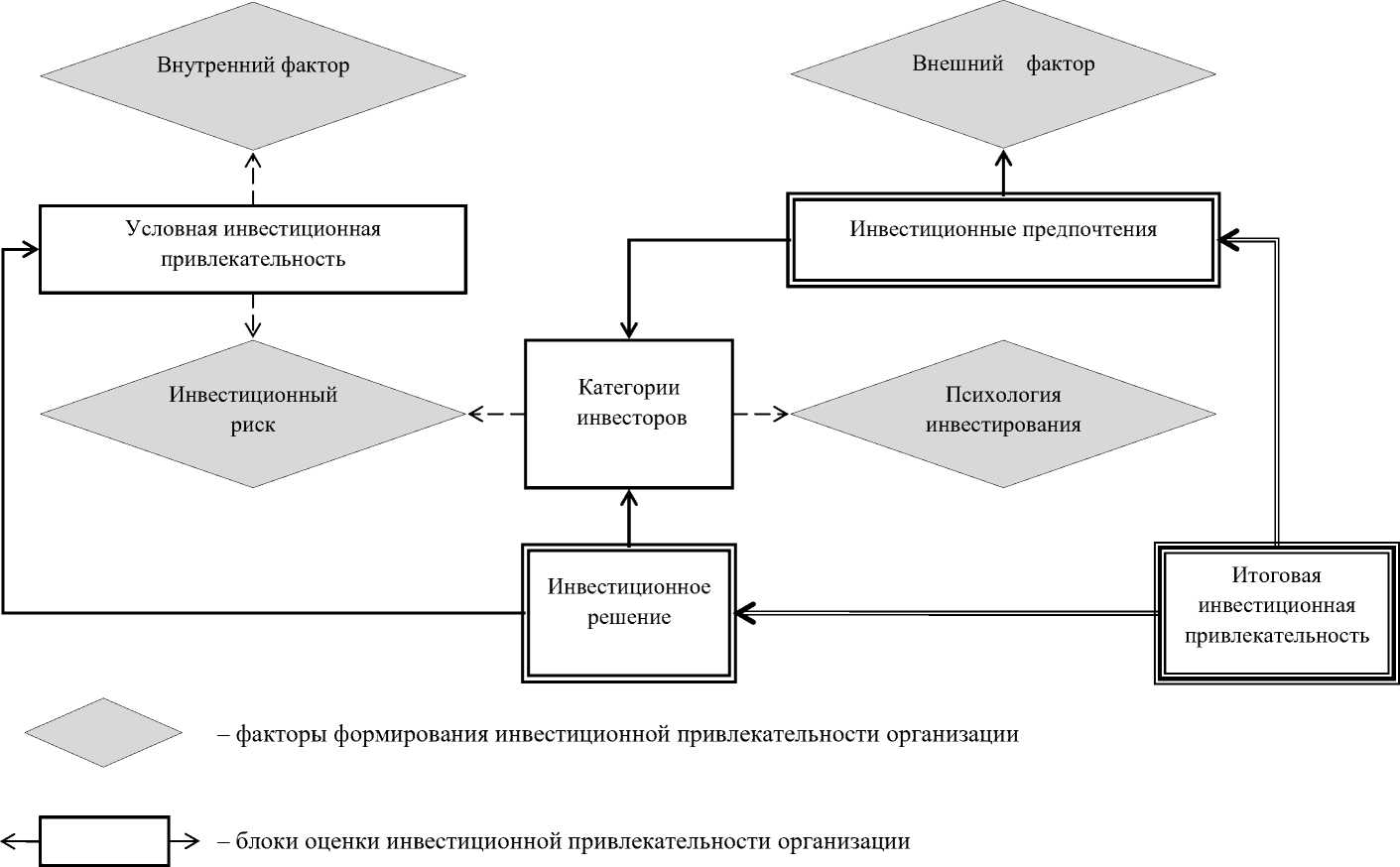

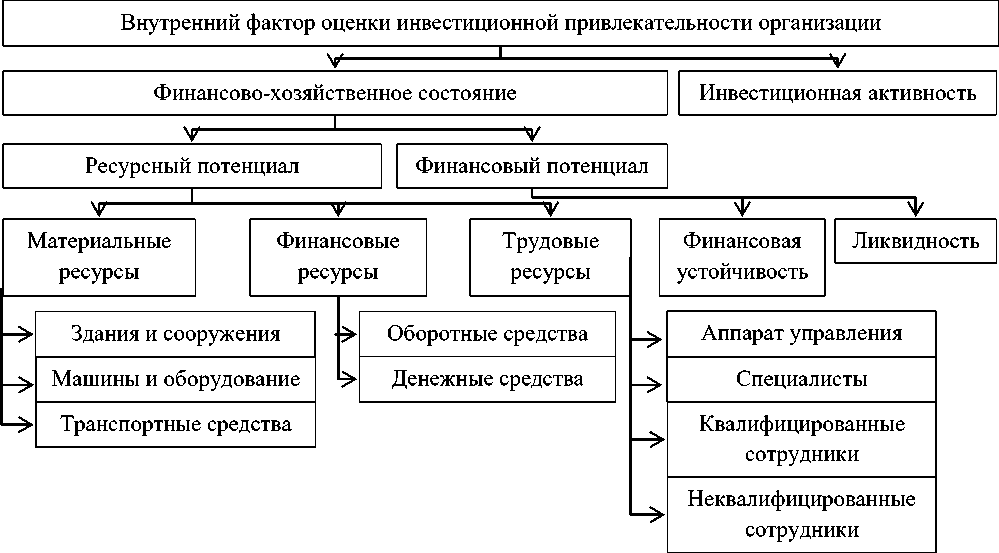

Автором выделено четыре основных фактора формирования инвестиционной привлекательности организаций, занимающихся производством зерна, между которыми существуют одинарные, двойные и тройные взаимосвязи (результаты взаимодействия между факторами). В рамках данного исследования назовем их блоками оценки (влияние одних факторов на другие). Каждый блок оценки характеризуется влиянием двух (одинарные блоки), трех (двойные блоки) или четырех (тройной блок) факторов (рис. 1). Рассмотрим более подробно все предложенные факторы и блоки оценки инвестиционной привлекательности организаций зерновой отрасли.

Рис. 1. Модель оценки инвестором инвестиционной привлекательности организаций зерновой отрасли

Фактор 1 – внутренний фактор. Значение внутреннего фактора показывает его значимость в доходности инвестора при вложениях. Для расчета уровня внутреннего фактора инвестиционной привлекательности организации зерновой отрасли предлагаем следующий алгоритм.

-

1. Определение объекта оценки внутреннего фактора – разбиение внутреннего фактора на составные элементы и определение компонентов и характеристик для каждого составного элемента. Применяется принцип функциональной декомпозиции, который позволяет представить внутренний фактор в виде иерархической структуры отдельных составных элементов (рис. 2). Количество составных элементов может меняться в зависимости от целей оценки и инвестиционных предпочтений и определяется экспертным путем2. При экспертном опросе при точности результатов выборочного наблюдения 0,5 балла, вероятности суждения 0,95–0,975, колеблемости оценок 1 балл необходимая численность выборки составляет 16–20 экспертов [1].

-

2. Разработка вариантов оценки и выбор методов расчета, определение математического аппарата. Предлагается использовать два метода расчета – стоимостной (если представляется возможность определить стоимостную оценку фактических составляющих и их показателей) и экспертный способы [2].

-

3. Расчет весовых коэффициентов и значений частных и интегральных показателей и коэффициентов.

-

4. Определение уровня (высокий, средний, низкий) внутреннего фактора: для каждой природно-экономической зоны разрабатывается своя градация, где определяется среднее значение внутреннего фактора с интервалом, который соответствует среднему уровню. На основе отклонений выше и ниже этого значения определяются следующие группы: низкий уровень до 0, высокий – до максимального значения.

Рис. 2. Составные элементы внутреннего фактора инвестиционной привлекательности организации, занимающейся производством зерна

Фактор 2 – инвестиционный риск . Модель оценки разработана для инвестора, цель которого – определение наиболее выгодного варианта вложения свободных денежных средств. Для инвестора риск инвестирования является одним из самых главных критериев при выборе объекта инвестирования. Агробизнес является высокорискованной сферой вложения денежных средств, поскольку результаты его деятельности зависят от природно-климатических условий, текущего состояния факторов производства и нестабильности цен на продукцию сельского хозяйства [3].

Модель предполагает оценку двух видов (показателей) инвестиционного риска: системного 3 (рыночного, недиверсифицируемого) и несис-темного 4 (нерыночного, диверсифицируемого) риска. Определение каждого показателя риска для организации зерновой отрасли включает оценку определенных коэффициентов, степень риска которых можно свести в таблицу 1.

Таблица 1

Степень риска коэффициентов

|

Значение коэффициента |

Степень риска |

|||

|

Низкая |

Средняя |

Высокая |

||

|

5S 2 м у ^ У о s м & 2 Рн |

Износ основных производственных фондов |

Низкая |

Средняя |

Высокая |

|

Урожайность |

Высокая |

Средняя |

Низкая |

|

|

Учет климатических и погодных условий |

Средняя |

Влажняя |

Засушливая |

|

|

о У д« щ м |

Рентабельность зерна |

Высокая |

Средняя |

Низкая |

|

Дефицит собственных средств |

Низкая |

Средняя |

Высокая |

|

|

Уровень кредиторской задолженности |

Низкая |

Средняя |

Высокая |

|

Инвестор может самостоятельно определить приемлемость для него указанных коэффициентов риска, опираясь на свой профессиональный опыт и готовность идти на определенный риск, присвоив каждому из них значения по балльной системе [4]. Балльная оценка показывает степень инвестиционного риска. Интегральный коэффициент инвестици- онного риска рассчитывается как сумма взвешенных показателей риска. При этом высокому инвестиционному риску будет соответствовать значение менее 1,5, среднему – от 1,5 до 2,5, низкому – более 2,5.

Фактор 3 – психология инвестирования , которая занимается вопросом о связи индивидуальных особенностей личности с особенностями стратегий инвестирования. Психология инвестирования изучает, как аффективная и когнитивная сферы личности влияют на инвестиционное поведение, какие психологические феномены лежат в основе ошибок, которые склонны совершать инвесторы в своей деятельности, и как их избежать. Эта наука раскрывает механизмы аккумулирования денежных средств посредством вкладов, изучает влияние психологических особенностей людей на финансовую среду [5].

Фактор 4 – внешний фактор. В данном случае под внешним фактором понимается анализ инвестиционной привлекательности альтернативных вариантов инвестирования. В данном исследовании рассмотрим три вида финансовых инструментов, которые имеют разные уровни: доходности, инвестиционного риска и сложности управления, – и проведем их сравнительный анализ (табл. 2).

Таблица 2

Анализ финансовых инструментов по уровню доходности и риска

|

Показатель сравнения |

Финансовый инструмент |

||

|

Банковский вклад |

Паевые инвестиционные фонды (ПИФы) |

Акции |

|

|

1 |

2 |

3 |

4 |

|

Преимущества варианта инвестирования |

Вклады застрахованы. Отсутствие дополнительных расходов вкладчика и не облагаемый налогом доход по депозиту |

Деятельность ПИФов строго контролируется и задокументирована множеством нормативно-правовых документов |

Акции превышают инфляцию в долгосрочном периоде, они могут приносить высокий доход и за короткий срок |

|

Недостатки варианта инвестирования |

Вариант только для сохранения средств. Вывод денежных средств досрочно либо нецелесообразен, либо невозможен |

Дополнительные расходы на оформление и хранение инвестиционных сертификатов. Постоянно выплачиваемое вознаграждение управляющей компании. Нет защиты капитала пайщика в случае обвала на рынке |

Риск потерять все ввиду нестабильности рынка ценных бумаг. Требует серьезных знаний и опыта |

|

Уровень сложности для инвестора |

Низкий |

Средний |

Высокий |

Окончание табл. 2

|

1 |

2 |

3 |

4 |

|

Уровень риска (ранг) |

Небольшая вероятность банкротства (1) |

Средний уровень риска (2) |

Есть вероятность оказаться в убытке (3) |

|

Уровень доходности (ранг) |

Соизмерим с уровнем инфляции, но ниже, чем у облигаций (3) |

Превышает уровень инфляции (2) |

Есть вероятность получения сверхприбыли (1) |

Таким образом, при соотнесении ранга уровня доходности к рангу уровня риска получаем распределение финансовых инструментов по степени увеличения риска, т. е. наибольшему значению присущ наименьший риск. Такая шкала будет полезна для инвестора, целью которого при инвестировании является минимизация рисков. Соотношение риска к доходности покажет инвестору самый выгодный вариант вложения, т.е. наибольшее значение соответствует наибольшей доходности.

Блок оценки 1 - определение условной инвестиционной привлекательности организации зерновой отрасли, возможность рассчитать которую дает сопоставление внутреннего фактора и инвестиционного риска . При инвестировании в организацию, занимающуюся производством зерна, доходность инвестора и риски инвестирования могут быть совершенно разными – от очень высокой доходности и минимальных рисков до низкой доходности и очень высоких рисков. При этом в разных организациях эти два фактора могут быть по-разному скомбинированы, т.е. каждый инвестор может для себя выбрать ту организацию, которая для него будет представлять наибольший инвестиционный интерес. Для удобства и простоты определения условной инвестиционной привлекательности организации зерновой отрасли предлагается воспользоваться следующей матрицей (рис. 3).

|

ВФ5 |

ИР6 |

||

|

Высокий |

Средний |

Низкий |

|

|

Высокий |

1 низкая инвестиционная привлекательность |

2 средняя инвестиционная привлекательность |

3 высокая инвестиционная привлекательность |

|

Средний |

4 очень низкая инвестиционная привлекательность |

5 низкая инвестиционная привлекательность |

6 средняя инвестиционная привлекательность |

|

Низкий |

7 организация инвестиционно не привлекательна |

8 очень низкая инвестиционная привлекательность |

9 низкая инвестиционная привлекательность |

Рис. 3. Матрица для определения условной инвестиционной привлекательности организации зерновой отрасли

Так как низкий и средний инвестиционный риск считается допустимым, в случае высокого и среднего уровня внутреннего фактора организации инвестору рекомендуется вкладывать средства. При высоком уровне риска рекомендуется инвестировать свободные денежные средства только в том случае, если уровень внутреннего фактора имеет высокое значение.

Блок оценки 2 – категория инвесторов. Инвесторы в зависимости от психологических особенностей склонны по-разному оценивать инвестиционные риски . Соответственно, разные категории инвесторов будут привлекать разные варианты инвестирования и финансовые инструменты. Если актив перестает быть интересен одной категории инвесторов с одним ориентиром доходности, а становится интересен другой категории с другим ориентиром, может произойти изменение его цены в несколько раз.

В зависимости от целей инвестора и предполагаемого риска выделяют три типа инвесторов:

-

1) консервативный – для него самое главное – обеспечить надежность вложений, что возможно с помощью минимизации возможного риска и принятия соответствующих мер;

-

2) умеренно-агрессивный - для него важно обеспечить защиту инвестиций, но в то же время он стремится к достаточно высокой доходности, таким образом, его поведение характеризуется достаточным риском;

-

3) агрессивный – для него самое главное – обеспечить высокую доходность вложений, поэтому он ориентируется на высокорисковые ценные бумаги и прежде всего акции роста. Его поведение характеризуется повышенной склонностью к риску.

Блок оценки 3 – инвестиционное решение. Наложение на первый блок оценки ( условная инвестиционная привлекательность ) третьего фактора ( психология инвестирования ) позволяет определить инвестиционную привлекательность организации зерновой отрасли для каждого типа инвестора с помощью следующей системы (табл. 3).

Таблица 3

Определение инвестиционной привлекательности организации с учетом трех факторов

|

Инвестиционная привлекательность |

Тип инвестора |

Инвестиционный риск |

Внутренний фактор |

|

1 |

2 |

3 |

4 |

|

Очень высокая |

Консервативный |

Низкий |

Высокий |

|

Умеренно-агрессивный |

Средний |

Высокий |

|

|

Агрессивный |

Высокий |

Высокий |

|

|

Высокая |

Консервативный |

Низкий |

Средний |

Окончание табл. 3

|

1 |

2 |

3 |

4 |

|

Умеренно-агрессивный |

Средний |

Средний |

|

|

Низкий |

Высокий |

||

|

Агрессивный |

Высокий |

Средний |

|

|

Средняя |

Консервативный |

Низкий |

Низкий |

|

Средний |

Высокий |

||

|

Умеренно-агрессивный |

Средний |

Низкий |

|

|

Низкий |

Средний |

||

|

Агрессивный |

Высокий |

Низкий |

|

|

Средний |

Высокий |

||

|

Низкая |

Консервативный |

Средний |

Средний |

|

Умеренно-агрессивный |

Низкий |

Низкий |

|

|

Высокий |

Высокий |

||

|

Агрессивный |

Средний |

Средний |

|

|

Очень низкая |

Консервативный |

Средний |

Низкий |

|

Высокий |

Высокий |

||

|

Умеренно-агрессивный |

Высокий |

Средний |

|

|

Агрессивный |

Средний |

Низкий |

|

|

Низкий |

Высокий |

||

|

Инвестиционно не привлекательная организация |

Консервативный |

Высокий |

Средний Низкий |

|

Умеренно-агрессивный |

Высокий |

Низкий |

|

|

Агрессивный |

Низкий |

Средний Низкий |

Таким образом, одна и та же организация может быть инвестиционно привлекательна для одного типа инвестора и не привлекательна для другого. В результате такого анализа инвестор имеет возможность принять инвестиционное решение в пользу наиболее привлекательной для него организации, занимающейся производством зерна.

Блок оценки 4 — инвестиционные предпочтения. Проведем анализ инвестиционной привлекательности альтернативных вариантов инвестирования для разных категорий инвесторов (табл. 4).

Таблица 4

Инвестиционная привлекательность видов инвестирования

|

Тип инвестора |

Варианты вложений |

Риски |

Доходность |

Инвестиционная привлекательность |

|

1 |

2 |

3 |

4 |

5 |

|

Консервативный |

Акции |

18,65 % (высокие) |

Прибыль не ограничена |

Низкая |

|

Средняя (26,81 %) |

||||

|

Убыток не ограничен |

||||

|

ПИФы |

6,9 % (средние) |

Прибыль ограничена условиями договора |

Средняя |

|

|

Средняя (15,09 %) |

||||

|

Возможен убыток |

Окончание табл. 4

|

1 |

2 |

3 |

4 |

5 |

|

Депозит |

0 % (низкие) |

Максимальная, ограничивается ставкой рефинансирования |

Высокая |

|

|

Средняя (8,55 %) |

||||

|

Убыток не возможен |

||||

|

Умеренно-агрессивный |

Акции |

18,65 % (высокие) |

Прибыль не ограничена |

Низкая |

|

Средняя (26,81 %) |

||||

|

Убыток не ограничен |

||||

|

ПИФы |

6,9 % (средние) |

Прибыль ограничена условиями договора |

Высокая |

|

|

Средняя (15,09 %) |

||||

|

Возможен убыток |

||||

|

Депозит |

0 % (низкие) |

Максимальная ограничивается ставкой рефинансирования |

Средняя |

|

|

Средняя (8,55 %) |

||||

|

Убыток не возможен |

||||

|

Агрессивный |

Акции |

18,65 % (высокие) |

Прибыль ограничена условиями договора |

Высокая |

|

Средняя (26,81 %) |

||||

|

Убыток не ограничен |

||||

|

ПИФы |

6,9 % (средние) |

Прибыль не ограничена |

Средняя |

|

|

Средняя (15,09 %) |

||||

|

Возможен убыток |

||||

|

Депозит |

0 % (низкие) |

Максимальная ограничивается ставкой рефинансирования |

Низкая |

|

|

Средняя (8,55 %) |

||||

|

Убыток не возможен |

Консервативный тип инвестора всегда ориентируется на уровень инвестиционного риска, для него из различных альтернативных вариантов инвестирования наиболее привлекательным окажется тот, который является наименее рискованным, т. е. в данном случае – это банковский депозит. Инвестирование в акции – самый рискованный вид вложений – для такого инвестора будет иметь низкий уровень привлекательности.

Противоположный тип инвестора – агрессивный. Для этой категории главным критерием является доходность финансового инструмента, а риск, в свою очередь, не имеет значения, так как данный тип инвестора ориентируется на экономический закон «чем выше риск, тем выше доходность». Поэтому для агрессивного инвестора наиболее привлекательным вариантом инвестирования будут акции. Банковский депозит с его низкой процентной ставкой такой тип инвестора никогда не выберет.

Что касается третьего типа инвестора – умеренно-агрессивного, то такой инвестор готов идти на определенный допустимый для него риск, чтобы получить повышенную доходность, т. е. из представленных вариантов инвестирования он выбрал бы паевые инвестиционные фонды с их средним риском и доходностью выше банковского вклада. Но при этом, выбирая между инвестированием в акции и хранением средств на банковском счете, данный инвестор предпочтет последнее, так как на повышенный риск он идти не готов.

Блок оценки 5 — итоговая инвестиционная привлекательность организации зерновой отрасли, которая заключается в определении интегрального показателя оценки инвестором инвестиционной привлекательности организации с учетом всех заявленных в модели факторов , чтобы представить инвестору наиболее полную картину, показать степень выгодности вложения денежных средств в организацию, занимающуюся производством зерна, в сравнении с альтернативными вариантами инвестирования. Для сопоставления инвестирования в организацию и альтернативные варианты предлагается следующая процедура.

-

1. Определяется совокупность организаций, по которым предполагается проводить расчеты. Это могут быть организации одного района или природно-экономической зоны, или выбранные инвестором по иному критерию.

-

2. Рассчитывается среднее значение внутреннего фактора инвестиционной привлекательности организаций выбранной совокупности.

-

3. Определяются интервалы значений внутреннего фактора. Нами предлагается следующая градация: 0–0,2 – низкое значение; 0,21–0,4 – среднее; 0,41–0,7 и более – высокое.

-

4. По найденным интервалам распределяются соответствующие хозяйства.

-

5. В каждом интервале проводится разбиение хозяйств на три группы в зависимости от степени инвестиционного риска, и в каждой группе рассчитывается среднее значение инвестиционного риска.

-

6. Следуя одному из фундаментальных экономических законов «чем выше риск, тем выше доходность», определяется максимальный уровень рентабельности в среднем за 3–5 лет по каждому интервалу. Это та максимальная доходность, которую инвестор может получить при максимальных рисках инвестирования.

-

7. Находятся значения средней и низкой рентабельности для каждого интервала пропорционально значениям инвестиционного риска. В результате мы имеем матрицу доходности инвестора при разных значениях внутреннего фактора и разной степени инвестиционного риска.

-

8. Проводится сравнение с доходностью инвестора при инвестировании в альтернативные активы. В результате инвестор получает наибо-

- лее полную картину при выборе объекта инвестирования и принятии инвестиционного решения (рис. 4).

|

Риск |

Доходность при инвестировании в организацию зерновой отрасли, % |

||

|

Высокая |

Средняя |

Низкая |

|

|

Высокий |

95 |

70 |

45 |

|

Средний |

65 |

47 |

29 |

|

Низкий |

28 |

20 |

12 |

|

Доходность при инвестировании в другие активы, % |

Риск |

||

|

Акции |

ПИФы |

Депозиты |

|

|

45 |

29 |

10 |

Высокий |

|

27 |

15 |

7 |

Средний |

|

-4 |

8 |

4 |

Низкий |

|

Тип инвестора |

||

|

ф ф ф |

||

|

Агрессивный |

Умеренно-агрессивный |

Консервативный |

ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ

Рис. 4. Сопоставление инвестирования в организацию, занимающуюся производством зерна, с альтернативными вариантами инвестирования

Таким образом, умеренно-агрессивный инвестор будет наиболее заинтересован в инвестировании в организацию, которая занимается производством зерна. Это происходит ввиду того, что консервативный инвестор не всегда уверен в том, что риск не выше, чем у альтернативных, более привычных вариантов инвестирования, а агрессивный инвестор будет сомневаться в выгодности вложений относительно других финансовых инструментов. Консервативный инвестор, будучи уверенным в результате и убедившись в том, что в этом случае риски действительно невысокие (если риски застрахованы), может инвестировать в организацию зерновой отрасли. Агрессивный инвестор может выбрать инвестирование в организацию, занимающуюся производством зерна, при условии, что ожидается высокая прибыль от вложений.

Выводы. Инвестор выбирает эффективное производство, которое в перспективе может принести достаточную отдачу на вложенный капитал. Инвесторов интересует степень выгодности вложений (инвестиций) в предприятие, а также потенциальный риск их потери. Чем устойчивее финансовое положение предприятия, тем менее рискованны и более выгодны инвестиции в него. Очевидно, что разные категории инвесторов будут привлекать разные варианты инвестирования и финансовые инструменты. Одна и та же организация может быть инвестиционно привлекательна для одного типа инвестора и не привлекательна для другого. Но в целом, по сравнению с другими вариантами вложения денежных средств инвесторами разных психологических типов, инвестирование в организацию, занимающуюся производством зерна, является выгодным и перспективным направлением.

Список литературы Модель оценки инвестиционной привлекательности организаций зерновой отрасли

- Практикум по общей и сельскохозяйственной статистике / И.Д. Политова, С.С. Сергеев, А.П. Зинченко [и др.]. - М.: Колос, 1967. - 512 с.

- Зяблицева Я.Ю. Методические положения по определению ресурсного потенциала как составного элемента инвестиционной привлекательности сельхозорганизации // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2018. - №12. - С. 44-46.

- Повышение инвестиционной привлекательности молочного скотоводства / А.К. Михальченко, Т.В. Елисеева, А.П. Пичугин, Н.И. [и др.] // Вестник НГАУ. - 2012. - №1. - С. 160-164.

- Зяблицева Я.Ю. Методика оценки уровня инвестиционного риска организаций зерновой отрасли // Вестник ГАУ Северного Зауралья. - 2016. - № 1 (32). - С. 170-175.

- Зяблицева Я.Ю. Инвестиционная привлекательность организации и психология инвестирования в аграрной экономике // Аграрная экономическая наука: истоки, состояние, задачи на будущее. - М.: ВИАПИ имени А.А. Никонова, 2018. - С. 225-227.