Модель предсказания дохода как инструмент для расширения розничного портфеля в лизинговой сфере

Автор: Исаев С.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (85), 2021 года.

Бесплатный доступ

Статья посвящена обзору методов предсказания и подтверждения дохода клиентов в сфере розничного бизнеса лизинговых компаний. Предложены рекомендации для использования оптимального метода с точки зрения качества и средств для реализации определения дохода клиента.

Лизинг, международный лизинг, модель предсказания дохода

Короткий адрес: https://sciup.org/140259590

IDR: 140259590 | УДК: 336.77

Revenue prediction model as a tool for expanding the retail portfolio in the leasing sector

The article is devoted to the review of methods for predicting and confirming the income of customers in the retail business of leasing companies. Recommendations for the use of the optimal method in terms of quality and means for the implementation of the determination of the client's income are proposed.

Текст научной статьи Модель предсказания дохода как инструмент для расширения розничного портфеля в лизинговой сфере

В последние годы лизинговые компании активно начинают заходить на рынок предоставления лизинговых услуг для физических лиц. Процесс принятия решения о кредитоспособности клиента в розничном бизнесе 1

отличается от корпоративного. Во-первых, для розницы характерна увеличенная скорость принятия решения по заявке, по сравнению с заявками на продукт корпоративного сегмента. Во-вторых, физические лица далеко не всегда могут предоставить подтверждение дохода: у кого-то нет возможности из-за «серой» зарплаты, а кто-то просто не хочет тратить своё время для поиска необходимого документа. Таким образом, для успешного развития на розничном сегменте бизнеса необходим надежный инструментарий, позволяющий минимизировать риск будущих выдач, при этом способный обеспечить конкурентный лизинговый продукт.

Одной из немаловажных деталей при оценке кредитоспособности лизингополучателя является информация о его доходе. Данную информацию клиент заполняет в заявке на лизинговый продукт. При этом далеко не всегда прилагается справка, подтверждающий этот доход. Таким образом, перед лизинговой компанией стоит задача определения достоверности информации о доходе для расчета предложения клиенту с целью минимизировать риск будущей выдачи.

Подтверждение дохода обычно обязательно в тех случаях, когда сумма кредита достаточно существенная в рамках политики лизинговой компании. Также существуют лизинговые продукты не требующие подтверждения дохода, однако, и сумма лизинга небольшая в таких продуктах и не устраивает большинство клиентов.

Для подтверждения дохода используют различные методы. Самая простая ситуация - когда клиентом является сотрудник банка-партнера, с которым сотрудничает лизинговая компания. В таком случае у лизинговой компании будет вся необходимая информация о начислениях заработной платы будущего лизингополучателя. Или когда клиентом является сотрудник организации, расчётный счёт которой находится в банке-партнере, рассматривающим кредитную заявку. Так как информация о доходе клиента в данном случае известна достоверно, то исключается возможность искусственного завышения значения дохода со стороны лизингополучателя, что послужит точному расчету долговой нагрузке клиента. Также данная задача решается быстро, когда сам клиент приносит документ, подтверждающий заявленный доход (например, справка ПФР, 2-НДФЛ и другие). Степень доверия к прилагаемым документам определятся политикой лизинговой компании. Иные случаи требуют определенного инструментария для оценки достоверности информации о доходе.

Многие кредитные организации вручную проверяют достоверность информации о доходе с помощью андеррайтеров, в чьи задачи входит подтверждение информации о занятости клиента, а также о подтверждение информации о его доходе. К сожалению, появляется все больше мошеннических схем, благодаря которым злоумышленникам удается выдать ложную информацию за достоверную, из-за чего ценность ручных проверок уменьшается. К тому же, учитывая тенденцию к росту скорости обработки кредитной заявки, актуальность ручных проверок сходит на нет.

Другим методом подтверждения дохода может являться расчет вмененного дохода на основании данных бюро кредитных историй [1]. Доход рассчитывается на основании платежей клиента по кредитам из его кредитной истории. Сравнивается заявленный доход и суммарный платеж по кредитам. Рассчитывается долговая нагрузка клиента, и в случае ее превышения принимается решение о недостоверности информации о заявленном доходе.

Одним из самых технологичных методов на сегодняшний день является построение математической модели, предсказывающей доход клиента. Информационной базой для построения такой модели зачастую является внутренняя информация банка, а также дополнительная информация партнеров банка. Активное участие принимают операторы сотовой связи, владеющие информацией о своих абонентах, способной дополнить информационную базу для построения модели. Такие операторы как «Мегафон», «Билайн» и другие уже давно занимают свою нишу в сфере создания скоринговых моделей для коммерческих банков и других организаций.

На основании социальной информации о клиенте, а также из информации бюро кредитных историй, модель определяет клиента в кластер уровня дохода клиента, либо же предсказывая точную сумму его дохода. К сожалению, как показывает практика, отклонения модельной величины от реальной порой очень существенны. Модель имеет свойство как сильно завышать доход клиента, что недопустимо для расчета кредитного предложения, так и занижать реальный доход клиента, не давая возможности для кредитной организации рассчитать максимально возможное предложение для клиента [2]. Данный метод нуждается в калибровке для работы на постоянной основе. Сейчас рассматривается возможность запроса у клиентов информации о транзакциях по банковским картам, что существенно улучшит разделяющую способность и точность модели [3].

Главная задача в подтверждении дохода клиента – не подтвердить очевидно завышенный заявленный доход. Для этого можно построить матрицу медианных значений дохода по регионам, или должностям, или их комбинацию. Данный метод прост в реализации и достаточно эффективен.

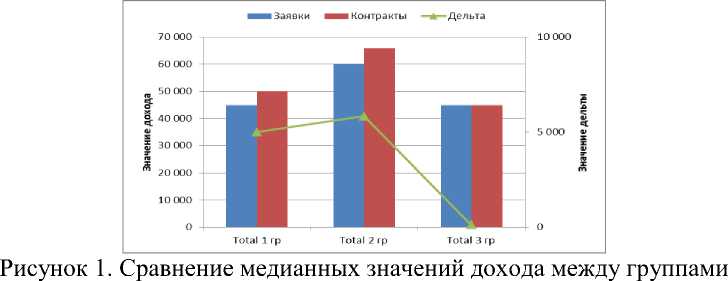

Для построения матрицы необходимо решить, какую информационную базу использовать. Можно использовать открытые источники о среднем доходе, а также собственные данные для расчета медианных значений. Воспользуемся обезличенными данными банка-партнера лизинговой организации для расчета. В банке есть информация по заявкам и контрактам клиентов. Также клиентов можно разделить по степени доверия к их заявленному доходу. Разделим клиентов на три группы. В первой группе будут находиться клиенты, доход которых не вызывает у нас сомнений. Это будут сотрудники банка и зарплатных проектов, а также клиенты, приложившие документы, которые политика банка признает доверенными. Ко второй группе будут относиться клиенты, приложившие документ, который подтверждает доход, однако, этот документ относится к менее доверенным по политике банка. К третьей группе отнесем клиентов, которые не стали подтверждать свой доход. Построим таблицу медианны значений дохода для каждой группы на двух информационных базах и сравним отклонения.

Для расчета медианного значения использовалось два подхода с точки зрения информационной базы: 1) расчет на информации контрактов Банка; 2) расчет на информации одобренных заявок. А далее на каждом источнике были рассчитаны медианы для каждой группы подтверждения дохода. На рисунке 1 представлены медианные значения в среднем по всем территориальным дирекциям в разрезе групп по доверию к подтверждению дохода. Как видно из графика, расчет на информации по контрактам дает более высокое медианное значение дохода в 1 и 2 группах. Медианные значения в 3 группе, рассчитанные по контрактам и по одобренным заявкам совпали.

Чтобы определить, какую медиану использовать для определения завышенного дохода, нужно посмотреть, как каждая из медиан ранжирует риск в зависимости увеличения отклонения от нее в каждой группе и в каждом сегменте.

Если с увеличением отклонения от медианного значения риск выдач растет, значит данная медиана пригодна для использования в матрице для определения завышенного дохода. После сравнения всех медиан, лучший результат показала медиана, рассчитанная на контрактах по 2 группе. Результат представлен на рисунке 2.

|

Названия строк ’ Количество |

Выданные средства |

30+@3 МОВ |

60+@6 МОВ |

90+@12 МОВ |

|

|

[<= медиана] |

798 |

414 442 758 |

0,2% |

0,9% |

1,3% |

|

(медиана - медиана * 1.5] |

473 |

343 274 705 |

0,2% |

0,9% |

2,8% |

|

(медиана * 1.5 - медиана * 2] |

293 |

259 440 736 |

0,4% |

0,7% |

2,7% |

|

(медиана * 2 - медиана * 3] |

376 |

357 001437 |

0,0% |

0,9% |

2,9% |

|

(медиана * 3 - медиана * 4] |

195 |

186 490 106 |

0,0% |

0,4% |

2,8% |

|

(медиана * 4 - медиана * 5] |

112 |

116 086 440 |

1,3% |

3,3% |

5,3% |

|

(медиана * 5 - медиана * 6] |

49 |

60 328 340 |

0,0% |

0,0% |

3,0% |

|

(медиана * б - медиана * 7] |

35 |

36 861 263 |

0,0% |

0,0% |

5,6% |

|

(медиана * 7 - медиана * 8] |

22 |

22 545 730 |

0,0% |

3,1% |

5,5% |

|

(> медиана * 8] |

53 |

59 160 832 |

0,0% |

0,0% |

8,7% |

|

Общий итог |

2 406 |

1 855 632 347 |

0,2% |

0,9% |

2,9% |

Рисунок 2. Отклонения дохода от медианного значения в разрезе риск-показателей

Таким образом, убедившись в разделяющей способности медианы, можно использовать ее для построения матрицы доходов, с помощью которой можно принимать решения о наличии завышенного дохода клиента. Для более точного применения можно проанализировать дополнительно в разрезе профессий клиентов, тем самым получая информацию о медианном значении той или иной профессии в конкретном регионе. Данный метод не требует привлечения аутсорсинга и, при наличии технически отлаженного конвейера принятия решений, быстро интегрируется в процесс. Несмотря на эффективность и относительную простоту реализации, данный метод достаточно грубый и требует постоянного обновления данных для сохранения актуальности.

Список литературы Модель предсказания дохода как инструмент для расширения розничного портфеля в лизинговой сфере

- Банки.Ру инофрмационный портал URL: https://www.banki.ru/news/daytheme/?id=10907245 (дата обращения: 25.10.2020).

- Определение дохода розничных клиентов по транзакциям платежных карт // Журнал ПЛАС. 2018. №9. URL: https://plusworld.ru/journal/section_2018/plus-9-2018/opredelenie-dohoda-roznichnyh-klientov-po-tranzaktsiyam-platezhnyh-kart/(дата обращения: 25.10.2020).

- Forbes информационный портал URL: https://www.forbes.ru/newsroom/finansy-i-investicii/388089-banki-reshili-ocenivat-rashody-klientov-po-kartam-pri-vydache (дата обращения: 25.10.2020).