Модели финансирования текущей деятельности

Автор: Васильева А.С., Гордеева В.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

От финансирования текущей деятельности зависит деловая активность, состояние денежных потоков. В связи с этим особую актуальность приобретает принятие управленческих решений по поводу финансирования текущей деятельности.

Краткосрочная финансовая политика, управление, модели финансирования, текущая деятельность

Короткий адрес: https://sciup.org/140109305

IDR: 140109305

Текст научной статьи Модели финансирования текущей деятельности

В условиях жесткой конкуренции, финансового кризиса, ухудшения внешних условий, связанных с ростом инфляции, многие хозяйствующие субъекты испытывают постоянный дефицит финансовых ресурсов. Для осуществления текущей деятельности им требуется постоянное инвестирование. От финансирования текущей деятельности зависит деловая активность, состояние денежных потоков. В связи с этим особую актуальность приобретает принятие управленческих решений по поводу финансирования текущей деятельности.

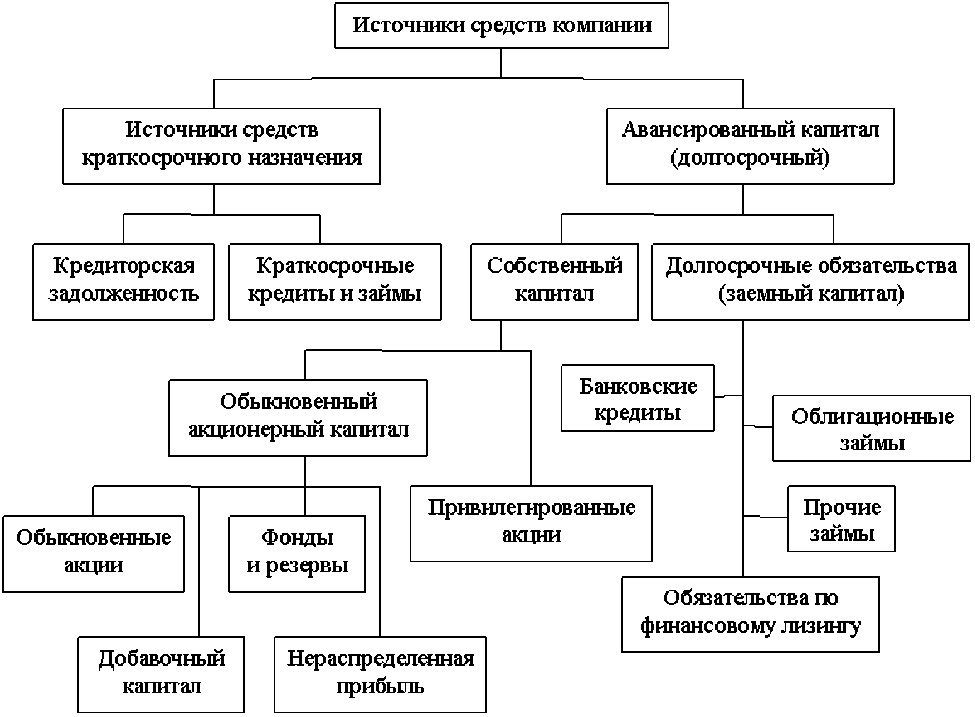

Невозможно вести успешный конкурентоспособный бизнес, не формируя у себя как краткосрочные, так и долгосрочные источники финансирования. Составляющие источников организации представлены на рисунке 1.

Для эффективного управления текущей деятельностью, помимо самих источников, также необходимо четко выбрать модель финансирования. Выбор модели является ключевым моментом, определяющим характер взаимодействия предприятия с кредиторами и дебиторами, объемы и сроки кредитных сделок [3].

Проблемы финансирования оборотных активов и управление источниками средств в целом тесно взаимосвязаны, поскольку в большинстве случаев в отношении любого пассива нельзя однозначно сказать, что он носит целевой характер, именно поэтому проблемы управления источниками средств с позиции долгосрочной и краткосрочной перспективы между собой тесно переплетены.

Рисунок 1 – Источники средств предприятия

Общая линия поведения фирмы в отношении привлечения заемного капитала зависит от ряда объективных причин:

• масштабы деятельности: кредиторы по-разному относятся к крупным и мелким заемщикам, мелкий бизнес менее устойчив, крупные предприятия более инертны, но у них более весомый собственный капитал;

• этап жизненного цикла фирмы: как правило, на этапе становления трудно найти кредиторов, при налаженном стабильном бизнесе — проще.

В теории финансового менеджмента известны четыре модели финансирования текущих активов, которые различаются между собой с точки зрения роли кредита и других краткосрочных обязательств в текущем финансировании фирмы.

Таблица 1 – Модели финансирования текущей деятельности

|

Наименование модели |

Роль краткосрочного кредита и кредиторской задолженности |

Риск ликвидности |

Вид модели |

|

Идеальная |

За счет краткосрочных обязательств финансируются полностью все текущие активы, т.е. и их переменная часть тоже |

Наибольший риск, особенно если есть вероятность, что нужно одновременно погасить все обязательства перед кредиторами |

ДП = ВОА ЧОК = 0 |

|

Агрессивная |

За счет краткосрочных обязательств покрывается полностью варьирующая часть оборотных активов |

Весьма рискованна, т.к. в реальной жизни ограничиться лишь минимумом текущих активов невозможно |

ЧОК = СЧ ОА |

|

Компромиссная |

Варьирующая часть оборотных активов покрывается на 50% за счет краткосрочных обязательств |

Наименьший риск, однако, возможно наличие излишних текущих активов и за счет этого снижение прибыли |

ЧОК = СЧ ОА + 0,5 х ВЧ ОА |

|

Консервативная |

Варьирующая часть покрывается частично за счет долгосрочных пассивов |

Отсутствует риск потери ликвидности, т.к. нет краткосрочной кредиторской задолженности |

ЧОК = ОА КО = 0 |

Примечание: ДП – долгосрочные пассивы; ВОА – внеоборотные активы; ЧОК – чистый оборотный капитал; КО – краткосрочные обязательства; ОА – оборотный активы; СЧоа – стабильные активы.

В реальной жизни идеальная модель довольно рискованна с позиции ликвидности и платежеспособности, при необходимости расплатиться со всеми кредиторами единовременно, предприятие может оказаться перед выбором продажи части основных средств для погашения краткосрочных обязательств. Эта стратегия предполагает установление долгосрочных пассивов (ДП) на уровне внеоборотных активов (ВОА). Примером служит ситуация на ООО «Стандарт Лес», их краткосрочные кредиты и займы превышают оборотные активы.

Агрессивная модель означает, что долгосрочные пассивы служат источником покрытия внеоборотных активов и стабильной части оборотных активов. В этом случае чистый оборотный капитал равен данному минимуму.

Консервативная модель предполагает, что варьирующую часть оборотных активов также покрывают долгосрочными пассивами. В данном случае краткосрочная задолженность отсутствует, поэтому и нет риска потери ликвидности.

Выбор модели текущего финансирования деятельности во многом зависит от финансового рычага. Проведем расчет данных рычагов и определим тип модели финансирования текущей деятельности на примере ОАО «АЛМЕТ». Расчет показателей представлен в таблице 2.

Таблица 2 – Определение эффекта финансового рычага

|

Показатель |

Начало года |

Конец года |

Изменения |

|

Собственный капитал |

359439 |

410572 |

51133 |

|

Заемный капитал |

89613 |

114352 |

24739 |

|

Собственные оборотные средства |

259849 |

293090 |

33241 |

|

Чистый оборотный капитал |

265874 |

298330 |

-16689 |

|

Эффект финансового рычага |

0,08 |

0,04 |

-0,04 |

На ОАО «АЛМЕТ» ЭФР и операционный рычаг в 2013 году составили – 0,04 и 4,82 соответственно. ЭФР на достаточно низком уровне находится, так как у предприятия имеются реальные возможности финансирования деятельности за счет собственных средств, также возможность покрытия обязательств за счет собственных средств. По данным таблицы можно сделать вывод о том, что предприятие использует консервативную модель.

Значительное отвлечение средств в дебиторскую задолженность вызывает недостаток средств для текущей деятельности, но в таком случае речь идет не о нехватке оборотных средств вообще, а о нерациональной их структуре[1].

Эльвира Набиуллина во время сентябрьской конференции отметила, что в базовом сценарии наблюдается снижение инфляции. Повышенное внимание будет уделено поддержанию финансовой стабильности.

Рисунок 2 – Основные причины появление потребности в финансировании

Список литературы Модели финансирования текущей деятельности

- Басовский И.Г. Экономический анализ. Учеб.пособие. -М.: ИНФРА-М, 2012.

- Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб., 2013.

- Графова Н.Н. Планирование и прогнозирование деятельности предприятия. -М.: Финансы и статистика, 2011.