Модели оценки эффективности инвестиционных проектов в условиях неопределённости

Автор: Ван Дачжун

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

Рассмотрены недостатки традиционного подхода к оценке инвестиционных проектов, особенно имеющих стратегический характер. Приведена классификация методов и моделей оценки стратегических инвестиционных проектов при разных уровнях неопределённости. Рассмотрены особенности применения для оценки стратегических инвестиционных проектов моделей, основанных на реальных опционах и методе анализа иерархий.

Инвестиции, реальные инвестиции, инвестиционные проекты, неопределённость, реальные опционы, анализ иерархий

Короткий адрес: https://sciup.org/140124243

IDR: 140124243

Models for assessing the effectiveness of investment projects in conditions of uncertainty

The shortcomings of the traditional approach to the evaluation of investment projects, especially those of a strategic nature, are considered. The classification of methods and models for evaluating strategic investment projects is presented at different levels of uncertainty. The peculiarities of application for the evaluation of strategic investment projects of models based on real options and the method of analysis of hierarchies are considered.

Текст научной статьи Модели оценки эффективности инвестиционных проектов в условиях неопределённости

Инвестиционная деятельность представляет собой вложение инвестиций (инвестирование) и совокупность практических действий по их реализации. В процессе инвестиционной деятельности осуществляются мероприятия, с одной стороны, с реальными (физическими) активами, с другой стороны, с финансовыми инструментами (не являющимися эквивалентами денежных средств и не предназначенными для коммерческих и торговых целей). Такое условное разделение инвестиционной деятельности позволяет выделять в её составе операции с капитальными (реальными) активами и с финансовыми инструментами. При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Существует много определений инвестиций, большинство из которых не имеют принципиальных отличий, поэтому воспользуемся определением, которое используется в российской практике: «Инвестиции – это средства (денежные средства, ценные бумаги, иное имущество), вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли и (или) достижения иного полезного эффекта»1.

Выделяют три вида инвестиций в зависимости от направлений их вложения: финансовые, реальные (капитальные) и нематериальные. Финансовые инвестиции представляют собой вложения капитала в различные виды финансовых активов. Это могут быть акции, облигации и другие ценные бумаги, предоставляющие возможность участвовать в делах других предприятий или извлекать доход от игры на фондовой бирже. К финансовым инвестициям также относят банковские вложения на срочный депозит, различные формы кредитования, приобретение свободно конвертируемой валюты и т.п.

Реальные (капитальные инвестиции) предполагают создание материальных объектов. К ним относятся вложения в недвижимость (здания, сооружения, участки земли, транспортная инфраструктура); в производственное оборудование (станки, машины, производственные линии, технологические комплексы и т.д.); в оборотные средства (сырье, материалы, комплектующие изделия) и т.д.

Нематериальные инвестиции - это вложения в такие нематериальные ресурсы, которые необходимы для воспроизводства и расширения капитала инвестора и не отражаются в балансе его имущественных средств. Они включают: вложения в человеческие ресурсы; в совершенствование организации труда; приобретение патентов, лицензий, ноу-хау; вложения в социальные программы и мероприятия. Объектом исследования в данной статье являются реальные (капитальные) инвестиции, имеющие стратегический характер.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия.

Осуществление реальных инвестиций характеризуется следующими особенностями:

-

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов.

-

2. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объёма производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования.

-

3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

-

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счёт амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

-

5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

-

6. Реальные инвестиции имеют высокую степень антиинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

-

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершённом виде альтернативного хозяйственного применения, что осложняет финансовую компенсацию неверных управленческих решений, связанных с началом осуществления реальных инвестиций.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются:

-

1. Приобретение целостных имущественных комплексов, которое представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих предприятий (в сравнении с их балансовой стоимостью) за счёт возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня операционных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов.

-

2. Новое строительство представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях. К новому строительству предприятие прибегает при кардинальном увеличении объёмов своей операционной деятельности в предстоящем периоде, её отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т. п.).

-

3. Перепрофилирование - инвестиционная операция, обеспечивающая полную смену технологии производственного процесса для выпуска новой продукции.

-

4. Реконструкция представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Её осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т. п.

-

5. Модернизация - инвестиционная операция, связанная с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путём конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности.

-

6. Обновление отдельных видов оборудования - инвестиционная операция, связанная с заменой (в связи с физическим износом), или дополнением (в связи с ростом объёмов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса. Обновление отдельных видов оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных средств.

-

7. Инновационное инвестирование в нематериальные активы. осуществляется в двух основных формах:

-

а) путём приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения,

промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на франчайзинг и т. п.);

-

б) путём разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Инновационное инвестирование в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

-

8. Инвестирование прироста запасов материальных оборотных активов представляет собой инвестиционную операцию, направленную на расширение объёма используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую

пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объёма продукции. Все перечисленные формы реального инвестирования могут быть сведены к трём основным его направлениям: капитальному инвестированию, или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Существует немало определений реальных инвестиций, но в целом все они содержат несколько общих черт:

-

• доходы от реальных инвестиций ожидаются за пределами текущего года;

-

• реальные инвестиции обычно подразумевают значительные финансовые затраты;

-

• в прогнозировании результатов реальных инвестиций обязательно присутствуют элементы неопределённости и риска;

-

• реальные инвестиции часто связаны с повышением способности предприятия достигать своих стратегических целей;

-

• реальные инвестиции влияют на все аспекты жизнедеятельности предприятия. Инвестиционный проект представляет собой

обоснование экономической целесообразности реальных инвестиций, а также описание практических действий по их осуществлению.

Решения, принимаемые по поводу реальных инвестиций, имеют два уровня значимости: (1) для будущего положения компании, которая осуществляет капиталовложения; (2) для экономики страны в целом, или отдельных её регионов. На первом уровне решения о долгосрочных инвестициях чаще всего связаны с приобретением или модернизацией целого предприятия или оборудования, используемого в процессе производства. Таким образом, себестоимость, качество, ассортимент, новизна и привлекательность продукции зависят от новых капиталовложений. Следовательно, будущая конкурентоспособность компании зависит от сегодняшних решений по поводу реальных инвестиций.

С другой стороны, инвестиционные решения, принятые руководством отдельных крупных компаний, способны повлиять на развитие экономики всей страны или, по крайне мере, отдельных регионов. При этом важно, какие методы анализа реальных инвестиций используются на практике. Например, внедрение в 60-х годах ХХ в. в странах с развитой экономикой методов оценки реальных инвестиций, основанных на дисконтировании денежных потоков, значительно повлияло на темпы роста, как отдельных компаний, так и всей экономики в целом2.

Стратегическое инвестиционное решение может повлиять на:

-

• набор выпускаемых продуктов и оказываемых услуг);

-

• структурные и географические характеристики его операций;

-

• технологические процессы и операции.

Отнесение инвестиции к разряду стратегических зависит от величины следующих параметров:

-

• размер первоначальных инвестиций;

-

• срок жизни инвестиционного проекта;

-

• повод для инвестиций: существующая потребность или новая возможность;

-

• влияние на достижение стратегических целей предприятия;

-

• влияние на последующие действия предприятия;

-

• возможность отменить принятое решение и вернуться к первоначальному состоянию.

Традиционный подход к принятию инвестиционных решений уже давно подвергается серьёзной критике, в основном, по следующим причинам. В основе традиционного подхода лежит предположение, что руководство компании может достаточно точно предсказать будущее развитие ситуации, чтобы выбрать единственно верный стратегический путь. Однако в современной быстро меняющейся среде уровень неопределённости может быть настолько велик, что без применения специальных методов невозможно принять оптимальное инвестиционное решение.

Другой недостаток традиционного подхода заключается в отрицании активной роли руководства компании после принятия инвестиционного решения. На практике уже после начала реализации инвестиционного проекта у руководства есть возможность изменить первоначальный план, например, изменить масштаб проекта, поменять структуру входов и выходов, временно приостановить реализацию проекта, наконец, отказаться от дальнейшей реализации проекта в обмен на его остаточную стоимость.

Ещё один недостаток традиционного подхода связан с тем, что часто рассматриваются только прямые выгоды от принятия инвестиционного решения, как правило, имеющие финансовый характер, а косвенное влияние на другие сферы деятельности компании не учитывается. Следующий недостаток связан с ориентацией традиционных методов на краткосрочную перспективу. Большинство стратегических инвестиционных проектов требуют многих лет для своей реализации. Методы, основанные на учёте дисконтированных денежных потоков, способствуют принятию проектов с более коротким сроком реализации. Это объясняется тем что, чем больше срок жизни проекта, тем меньше ценность последующих денежных потоков, и тем больше неопределённость, связанная с их получением.

Учёт неопределённости при принятии стратегических инвестиционных решений

Любой проект по определению направлен в будущее, а проект, имеющий стратегический характер направлен в отдалённое будущее. Проблема заключается в том, что принять решение о начале реализации проекта нужно сегодня. Будущее нельзя предсказать со стопроцентной точностью, а это значит, что решение приходится принимать в условиях неопределённости. Если есть возможность того, что инвестиционных проект не достигнет поставленных целей, то говорят о риске, связанном с реализацией данного проекта. Адекватный учёт неопределённости позволяет снизить риск и принять оптимальное инвестиционное решение.

Традиционные методы принятия инвестиционных решений ориентированы на ситуации с высокой определённостью. Однако в современной экономике такие ситуации встречаются все реже и реже. Методы учёта неопределённости и риска применяются в последнее время все шире, однако, актуальной остаётся задача разработки более эффективных методов, особенно для учёта повышенного уровня неопределённости.

Воспользуемся классификацией уровней неопределённости, разработанной американскими исследователями К. Койном и С. Субраманиамом 3 . Они предложили следующую градацию уровней неопределённости:

-

• высокая определённость – возможность формирования одного сценария будущего;

-

• описание будущего в виде нескольких дискретных сценариев;

-

• диапазон будущего – целый спектр возможных сценариев;

-

• высокая неопределённость;

-

• высокая определённость.

Есть инвестиционные проекты, которые позволяют определить их будущие денежные потоки с высокой степенью достоверности. Руководство компании может разработать один прогноз будущего, и этого будет достаточно для принятия достаточно обоснованного инвестиционного решения. Для оценки эффективности инвестиционного проекта на этом уровне можно использовать известные методы, основанные на учёте дисконтированных денежных потоков, а именно методы расчёта чистого дисконтированного дохода (ЧДД), внутренней нормы доходности (ВНД), дисконтированного срока окупаемости (ДСО).

Для учёта влияния изменения различных входных переменных на конечные результаты проекта целесообразно проводить анализ чувствительности. несколько сценариев будущего. На этом уровне будущее уже не так однозначно и может быть представлено конечным набором сценариев развития событий. Заранее точно нельзя сказать, какой сценарий будет реализован, но можно сделать предположения о вероятности реализации каждого из сценариев. Очень важно получить информацию для оценки вероятности реализации каждого из сценариев. После этого можно применить классические методы принятия решений на основе ожидаемой доходности и уровня риска реализации каждого из сценариев.

Чаще всего разрабатывают три сценария будущего развития ситуации: оптимистический, наиболее вероятный и пессимистический. Анализ сценариев позволяет учитывать больше факторов, чем анализ чувствительности, но он ограничен тем, что рассматривает весьма небольшое количество возможных комбинаций ключевых переменных.

Метод дерева решений также может использоваться для учёта неопределённости на этом уровне. Он позволяет структурировать проблему принятия инвестиционного решения путём построения карты всех возможных альтернатив управленческих действий во всех возможных состояниях природы в виде иерархии. Это может быть полезно для анализа сложных последовательных инвестиций, когда неопределённость разрешается в определённые дискретные моменты времени. диапазон будущего. На этом уровне можно выделить некий диапазон будущего развития событий. Диапазон будущего зависит от разброса значений известных ключевых переменных.

Выход на новый географический рынок, внедрение новой технологии или поглощение других компаний - это примеры ситуаций с неопределённостью третьего уровня. Необходимо определить возможные сценарии развития будущего и выделить те переменные, изменение которых может привести к реализации того или иного сценария. Для решения подобных задач применяют метод Монте-Карло. Этот метод позволяет построить математическую модель для оценки эффективности инвестиционного проекта с неопределёнными значениями ключевых параметров. Зная вероятностные распределения параметров проекта, а также связь между параметрами, можно получить вероятностное распределение ожидаемой доходности проекта4. Другой метод, который позволяет строить и оценивать сценарии третьего уровня неопределённости, – байесовы сети (БС) и диаграммы влияния.

БС – это направленный ациклический граф, где каждая вершина является случайной переменной. Каждая вершина характеризуется набором возможных состояний и таблицей соответствующих условных вероятностей. В последние годы интерес к байесовым сетям значительно вырос, в том числе в области экономики и финансов, где проблемы, связанные с неопределённостью, становятся все более острыми5.

Диаграммы влияния (ДВ) представляют собой разновидность Байесовых сетей. Цель построения диаграммы влияния – это выбор такой альтернативы, которая принесёт наибольший ожидаемый выигрыш. Подобно БС, диаграммы влияния очень полезны для отражения структуры проблемной области. В общем случае диаграмма влияния состоит из вершин различной формы, представляющих разные типы переменных (детерминированные, случайные, решения, цели), и стрелок, которые показывают направление влияния или направление передачи информации от одной вершины к другой.

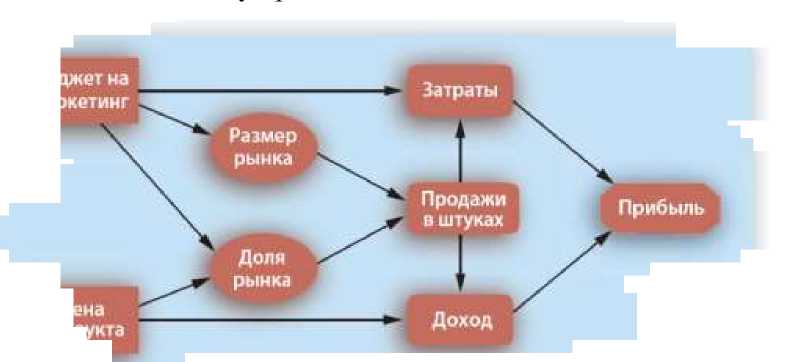

В общедоступной форме диаграммы влияния были описаны профессором Стэнфордского университета Рональдом Ховардом в рамках его работы в области теории принятия решений [ Howard, 1960] и [ Howard and Matheson, 1984].

Для иллюстрации использования диаграмм влияния, рассмотрим пример, приведённый на рисунке. Эта простая диаграмма влияния показывает, как решения о бюджете, выделяемом на маркетинг, и цена продукта влияют на ожидания относительно возможных размера рынка и доли рынка этого продукта, а также расходов и доходов. Размер рынка и доля рынка в свою очередь влияют на показатели продаж в штуках, которые воздействуют на расходы и доходы, которые также влияют на валовой доход.

Метод диаграмм влияния позволяет:

-

• графически создавать и представлять качественную структуру модели с использованием интуитивных диаграмм влияния;

-

• визуально представить сложную модель в виде иерархии простых и понятных модулей;

-

• быстро выразить и проанализировать неопределённость, путём использования вероятностных распределений и эффективного вероятностного моделирования;

-

• легко создавать многоразмерные модели с использованием интеллектуальных таблиц;

• быстро изучать модель с точки зрения качественного понимания того, что и почему происходит.

Рисунок. Пример диаграммы влияния

Ещё один новый подход к учёту неопределённости при принятии стратегических инвестиционных решений – это анализ реальных опционов. В условиях высокой неопределённости возрастает ценность и значимость активных действий руководства компании уже после принятия инвестиционного решения. Оценить стоимость будущих инвестиционных возможностей, возникающих вследствие подобных активных действий, и позволяет анализ реальных опционов.

Практически любой инвестиционный проект содержит в себе будущие инвестиционные возможности, стоимость которых должна учитываться при оценке и выборе инвестиционных проектов. Таким образом, традиционный подход, основанный на расчёте чистого дисконтированного дохода (ЧДД), приводит к недооценке реальных выгод большинства инвестиционных проектов. И чем крупнее инвестиционный проект, чем больше, связанная с ним неопределённость, тем больше традиционный ЧДД недооценивает данный проект.

В реальном ситуации неопределённости и конкурентных взаимодействий реализация денежных потоков отличается от того, как это обычно представляется в рамках традиционного подхода. Оценка стратегических инвестиционных проектов с учётом стоимости реальных опционов должна производиться на основе метода расчёта стратегического 6 чистого дисконтированного дохода :

Стратегический ЧДД = традиционный ЧДД + стоимость реальных опционов.

При оценке реальных опционов важно учитывать следующие стратегические аспекты принятия решений.

-

• во-первых, реальный опцион может являться эксклюзивной собственностью его держателя, и в этом случае выгодно не

-

6 Amram M., Kulatilaka N. Real Options. – Harvard Business Press, Boston Mass., 1999; Trigeorgis L. Real Options: Managerial Flexibility and Strategy in Resource Allocation Cambridge, MA, MIT, 1996

реализовывать его как можно дольше, ожидая разрешения неопределённости. Например, лицензия на выпуск нового продукта - это опцион-собственность. С другой стороны, многие реальные опционы не являются собственностью их владельцев, и задержка в их реализации может привести к потерям в результате опережающих действий конкурентов;

-

• во-вторых, многие реальные опционы могут принести не только финансовый выигрыш, но и новые инвестиционные возможности, т.е. новые реальные опционы. Такие опционы называют компаунд-опционами. Они имеют большое стратегическое значение, поскольку содержат в себе будущие инвестиционные возможности.

-

• в-третьих, нужно отличать инвестиционные проекты, которые требуют немедленного решения «принять-отвергнуть», и проекты с возможностью отсрочки. Если есть возможность отложить реализацию проекта, то возникает задача выбора оптимального времени начала его реализации. Разновидности реальных опционов с учётом стратегических аспектов и соответствующие формулы для расчёта стратегического ЧДД представлены в табл.

Таблица – Стратегический ЧДД и реальные опционы

|

Виды реальных опционов |

Стратегический ЧДД |

|

Собственный-простой-немедленный |

ЧДД |

|

Собственный-простой-отсрочка |

ЧДД + (стоимость опциона отсрочки) |

|

Собственный-компаунд-немедленный |

ЧДД + (стоимость опциона роста) |

|

Собственный-компаунд-отсрочка |

ЧДД + (стоимость опциона роста) + (стоимость опциона отсрочки) |

|

Распространённый-простой-немедленный |

ЧДД – (стоимость конкурентных потерь) |

|

Распространённый-простой-отсрочка |

ЧДД+ (стоимость отсрочки) – (стоимость конкурентных потерь) |

|

Распространённый-компаунд-немедленный |

ЧДД + (стоимость опциона роста) – (стоимость конкурентных потерь) |

|

Распространённый-компаунд-отсрочка |

ЧДД + (стоимость опциона роста) + (стоимость опциона отсрочки) – (стоимость конкурентных потерь) |

Для оценки стоимости реальных опционов чаще всего применяют адаптированные методы и модели оценки стоимости финансовых опционов: модели непрерывного времени на основе формулы Блэка-Шоулза; схемы конечных разностей; биномиальные модели и другие модели решёток7.

Высокая неопределённость. На четвёртом уровне нельзя даже определить диапазон будущего, поскольку нельзя выделить все значимые переменные, которые могут повлиять на будущее развитие событий. Ситуации четвёртого уровня неопределённости встречаются довольно редко и имеют тенденцию со временем переходить в ситуации с меньшим уровнем неопределённости. Тем не менее, они существуют и с ними тоже нужно уметь работать. Например, компании, рассматривавшие возможность крупных инвестиций в России в начале 90-х годов ХХ века, сталкивались с неопределённостью четвёртого уровня.

Ситуационный анализ на четвёртом уровне носит, главным образом, качественный характер. Хотя нельзя выделить конкретные сценарии будущего развития событий, но нужно постараться выделить стратегические перспективы, определить набор ключевых переменных. Можно также выделить индикаторы, по которым можно будет отслеживать изменение переменных, и изменять стратегию по мере поступления новой информации. Эту задачу можно решить, используя методы многокритериального отбора, позволяющие учитывать как количественные, так и качественные факторы. В официальных «Методических рекомендациях по оценке эффективности инвестиционных проектов» существенным является признание того факта, что выбор инвестиционного проекта не может быть осуществлён на основе одного, сколь угодно сложного, формального критерия8.

Решение должно приниматься с учётом множества различных, зачастую противоречивых характеристик проекта и его участников, носящих количественный и качественный характер. Часть этих характеристик относится к экономическим, экологическим и социальным последствиям реализации проекта в народном хозяйстве, регионе, отрасли. Другая часть описывает разнообразные риски, связанные с процессом реализации проекта.

Как правило, задача многокритериального отбора возникает в двух случаях: выбор одного лучшего проекта среди альтернативных вариантов; отбор нескольких независимых проектов в случае ограниченности финансовых ресурсов. В специальной литературе упоминаются несколько методов позволяющих проводить многокритериальный отбор инвестиционных проектов: метод выбора по Парето, метод выбора по Борда, линейное программирование9.

Метод выбора по Парето чаще всего даёт избыточное количество решений. Ранжирование по Борда и метод линейного программирования применяют для формирования инвестиционного портфеля в условиях ограниченности финансовых ресурсов, однако, эти методы не позволяют учитывать качественные факторы. По мнению ряда исследователей, среди современных методов многокритериального принятия решений наиболее подходящим для целей отбора стратегических инвестиционных проектов является метод анализа иерархий (МАИ), предложенный Томасом Саати в конце 70-х годов XX века10.

Метод анализа иерархий позволяет:

-

• использовать объективные данные, а также опыт и интуицию экспертов для принятия сложных решений, к которым, безусловно,

относятся стратегические инвестиционные решения;

-

• учитывать одновременно количественные и качественные факторы;

-

• выводить соответствующие приоритеты оцениваемых альтернатив или критериев, относящиеся к шкале отношений, используя метод определения собственного вектора матрицы попарных сравнений мнений экспертов.

Применение соответствующих методов и моделей при оценке эффективности инвестиционных проектов, особенно имеющих стратегический характер, позволит снизить ущерб от негативных последствий принятия следующих ошибочных решений: одобрение и начало реализации неэффективного проекта и отказ от принятия потенциально эффективного инвестиционного проекта.

Список литературы Модели оценки эффективности инвестиционных проектов в условиях неопределённости

- Арсланова З.Н., Лившиц В.Н. Оценка эффективности инвестиционных проектов в разных системах хозяйствования//Инвестиции в России. 1995. № 1, 2, 4, 5.

- Крюков С.В. Выбор методов и моделей оценки эффективности инвестиционных проектов в условиях неопределённости//Экономический вестник Ростовского государственного университета. -2008. -Том 6. -№ 3. С. 107-113.

- Крюков С.В. Методы и модели оценки и выбора инвестиционных проектов. Монография. Ростов н/Д.: Изд-во РГЭУ, 2001.

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция). -М.: ОАО «НПО» Изд-во «Экономика», 2000.

- Управление инвестициями: В 2-х т./В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. -М.: Высшая школа, 1998

- Amram M., Kulatilaka N. Real Options. -Harvard Business Press, Boston Mass., 1999.

- Cowell R., Dawid P.A., Lauritzen S., Spiegelhalter D. Probabilistic Networks and Expert Systems. -Springer, New York, 1999

- Coyne K.P., Subramaniam S. Bringing discipline to strategy//The McKinsey Quarterly. 1996. № 4

- Jensen F. An Introduction to Bayesian Networks. -UCL Press, London, 1996

- Northcott D. Capital Investment Decision-Making -The Dryden Press, 1992

- Pearl J. Probabilistic Reasoning in Intelligent Systems: Networks of Plausible Inference. Morgan Kaufmann Publishers, San Mateo, CA, 1988.

- Saaty T.L. Multicriteria Decision Making -The Analytical Hierarchy Process -Pittsburg, RWS Publications, 1992

- Trigeorgis L. Real Options: Managerial Flexibility and Strategy in Resource Allocation Cambridge, MA, MIT, 1996