Моделирование динамики операционного сегмента предприятия с учетом временного лага инвестиций в рабочий капитал

Автор: Халиков М.А., Стецук Ю.Ю., Струкова А.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 2-2, 2022 года.

Бесплатный доступ

Динамика результата производственной деятельности предприятия, представленного различными экономическими показателями, в том числе объемом выпуска продукции на последовательных временных интервалах, является важнейшим индикатором эффективности и конкурентоспособности его операционного (производственного) сегмента. Цель настоящей публикации - разработка и адаптация динамической модели операционного сегмента предприятия с рыночным критерием валового маржинального дохода, производственно-технологическими (задаваемыми аналитической зависимостью «затраты-выпуск»), рыночными и рисковыми ограничениями и с учетом временного лага между осуществленными в этот сегмент инвестициями и их отдачей в форме расширенной базы постоянных и переменных активов, потребляемых в производственном процессе. Показано, что описывающая этот процесс динамическая модель в постановочном плане задается разностными уравнениями, а в частном случае линейной зависимости между затратами и выпуском - однородным разностным уравнением второго порядка, для которого авторами адаптирован ранее известный численный алгоритм, основанный на данных по динамике выпуска на первых двух интервалах. Представлены экзогенные и эндогенные параметры динамической модели операционного сегмента и проведены практические расчеты динамики для случая линейной зависимости затрат и выпуска, которые продемонстрировали, что в ряду управляемых параметров важную роль играют показатели темпа инвестиций в рабочий капитал предприятия из собственных источников, а также коэффициент автономии рабочего капитала, характеризующий риск его структуры.

Производственная деятельность предприятия, операционный сегмент, рабочий капитал, модель «затраты-выпуск», неоклассическая производственная функция, управляемые и неуправляемые параметры, однородные разностные уравнения второго порядка, нелинейные динамические модели

Короткий адрес: https://sciup.org/142231796

IDR: 142231796 | УДК: 338.242.2 | DOI: 10.17513/vaael.2086

Modeling the dynamics of the operating segment of the enterprise taking into account the time of investments in working capital

The dynamics of the result of production activity of an enterprise, represented by various economic indicators, including volume of output at successive time intervals, is the most important indicator of the efficiency and competitiveness of its operating segment. The purpose of this publication is the development and adaptation of a dynamic model of the operating segment of an enterprise with a market criterion of gross marginal income, production and technological, market and risk restrictions, and taking into account the time lag between investments made in this segment and their return in the form of an expanded base of fixed and variable assets consumed in the production process. It is shown that the dynamic model that describes this process in the formulation plan is given by difference equations, and in the particular case of a linear relationship between costs and output, by a homogeneous second-order difference equation, for which the authors adapted the previously known numerical algorithm based on data on the dynamics of output in the first two intervals. The exogenous and endogenous parameters of the dynamic model of the operating segment are presented and practical calculations of the dynamics are carried out for the case of a linear dependence of costs and output, which demonstrate that among the controlled parameters, indicators of the rate of investment in the working capital of an enterprise from its own sources, as well as the coefficient of autonomy of working capital, play an important role characterizing the risk of its structure.

Текст научной статьи Моделирование динамики операционного сегмента предприятия с учетом временного лага инвестиций в рабочий капитал

Данная публикация посвящена проблематике разработки экономико-математического инструментария моделирования оптимальной по рыночному критерию динамики операционного (производственного) сегмента предприятия акционерной формы собственности с учетом ограничений по внешним и внутренним параметрам и, в том числе, риску потери финансовой устойчивости, что весьма актуально для производственной корпорации, функционирующей в условиях турбулентной рыночной среды.

В методологическом плане работа продолжает исследования по динамическим моделям микроэкономики, представленным в монографии А.М. Антиколь и М.А. Халикова [1]. В этой публикации авторы приводят оригинальные модели, в которых наряду с идеями традиционных задач производственного планирования в детерминированной и стохастической постановках, изложенных в цитируемой монографии, рассматривается новый аспект – возможность учета в моделируемой динамике «затраты-выпуск» временного лага между осуществленными инвестициями в операционный сегмент предприятия и их реальной отдачей в производственно-технологическом процессе.

Объектом исследований является производственная сфера предприятия, в которой осуществляются планирование и организация основного производственного процесса, снабжение, подготовка производства и сбыт (реализация) готовой продукции.

Цель статьи – разработка и адаптация экономико-математической модели и инструментального комплекса выбора оптимального по критерию валового маржинального дохода варианта финансирования затрат и осуществления инвестиций в операционный сегмент предприятия из собственных и заемных источников с учетом параметров товарных, материальных и финансовых рынков, риска структуры капитала производственной сферы и временного лага между инвестициями в рабочий капитал предприятия и их отдачей в форме расширения базы постоянных и переменных активов, используемых в производственнотехнологическом процессе.

Материалы и методы исследования

Математический аппарат, использованный авторами при разработке методов и численных алгоритмов решения задач линейной и нелинейной оптимизации в непрерывном и целочисленном вариантах, частично заимствован из работ М. Аоки [2], Н.С. Бахвалова, Н.П. Жидкова, Г.М. Кобелькова [3], А.Ф. Грибова [17], В.А. Колемаева [8], А.А. Миролюбова, М.А. Солдатова [10], А.С. Хасанова [18], Р. Дорфмана [20], Д. Лун-бергера [22]. При разработке численного алгоритма линеаризации нелинейной дискретной модели авторы использовали идеи метода, предложенного М.А. Горским [5, 13-15].

При выборе критериев и ограничений динамической модели авторы обращались к работам Д.А. Безухова [11], М.А. Бендико-ва, И.Э. Фролова [4], М.А. Горского [14,16].

При изложении тезисов неоклассической концепции производства, эффективности производственных факторов, оценки и управления рисками производственной сферы предприятия авторы активно цитировали работы М.А. Горского [21], Г. Б. Клейнера [6], Б. Колосса [7], М. Круи [9], О.Е. Хрусталева [19], Д. Луинбергера [10] и др. авторов [23-25],

Результаты исследования и их обсуждения

-

1. Динамическая модель производственной сферы предприятия.

Будем считать корректными следующие предположения:

-

1) зависимость в паре «затраты – вып уск » на всех интервалах планирования (t = 1,T) являются неоклассической зависимостью:

-

У , = (PK , ) " /(c , ( 1 ) ) "

или PK t = ct ( 1 ) *y ” (1)

где yt – выпуск в натуральном выражение; α – степень однородности производственной функции (α > 0); ct(1) – удельные затраты (затраты на единицу выпуска) для периода t; PKt – сумма постоянных и переменных активов рабочего капитала (капитал производственной сферы предприятия) на начало временного интервалаt;

-

2) прибыль, полученная в операционном сегменте предприятия в периоде t, оценивается выражением:

PI , = ( 1 -t ) * ( (p , - c , ( 1 ) ) *y , -

-

-p , * ( 1 - k .t ) *PK t ), (2)

где PIt – прибыль производственного сегмента предприятия для периода t; τ – на- лог на прибыль хозяйствующего субъекта; pt – цена реализации продукции для периода t; pt – ставка по краткосрочному кредиту для периода t; ka – коэффициент автономии (доля собствеt нных средств в пассивах рабочего капитала для временного интервала t);

-

3) рабочий капитал на начало очередного планового интервала формируется из восстановленной на конец текущего периода части и собственных инвестиций из прибыли предыдущего периода, направляемых на пополнение активов операционного сегмента (инвестиции с «задержкой (лагом) на один производственно-коммерческий цикл»):

PK t + 1 = PK t + Inv t -p (3)

PK t = PKt - d*PKt = ( 1 - d ) *PKt, (4) где d – коэффициент списания на амортизацию материальных активов рабочего капитала (принятый постоянным на всем горизонте при линейном способе начисления амортизации).

Invt - 1 = Y t - 1 ( 1 -t ) * ( ( P t - 1 - c t - 1 ( 1 ) ) *y t - 1 -P t - 1 * ( 1 - k . ) *PK t — 1 ),

где γt–1 – доля средств из полученной на временном интервале (t-1) прибыли операционного сегмента, направляемая на собственные инвестиции в рабочий капитал в периоде (t+1).

С учетом выражения (1) балансовое соотношение (3) запишем в виде:

c t + 1 ( 1 ) *y "+ 1 = ( 1 - d ) *c t ( 1 ) *y " + Y t - 1 * ( 1 - t ) *

* ( (P t - 1 — c t - 1 ( 1 ) ) у , - 1 -P t - 1 * ( 1 — k at - 1 ) *c t - 1 ( 1 ) *y "- 1 ). (6)

Для первого интервала будем использовать следующее соотношение:

1 PK y r = ,

-

cl (1)

где PKt – величина активов рабочего капитала на начало первого планового периода.

Соотношение (6) является основным, связывающим динамику выпусков для производственной сферы предприятия на последовательных временных интервалах (t–1); t; (t+1) (t≥2).

Отдельно рассмотрим случай линейной производственной функции (α=1). В этом случае соотношение (6) примет вид:

c t + 1 ( 1 ) *y , + 1 = ( 1 - d ) *c t ( 1 ) *y , + Y t - 1 ( 1 - t ) *

* ( (P t - 1 — c t - 1 ( 1 ) ) *y , - 1 - P t - 1 * ( 1 — k at - 1 ) *c t - 1 ( 1 ) *y , - 1 )

или ct+1 (1) *Yt+1 = (1 - d) *ct (1) *Yt + Yt-1 (1 - t) *

C t - 1 ( 1 ) * ( (P t - 1 - c t - 1 ( 1 ) ) - P t - 1 * ( 1 - k a t _ , ) *Y t - 1 . (8)

Для повышения наглядности полученного уравнения, связывающего выпуски на временных интервалах (t–1); t; (t+1), рассмотрим важный ч аст ный случай постоянных удельных затрат на всем временном горизонте: ct(1)=const, t = 1,T

В этом случае уравнение примет вид:

Y t + 1 =( 1 - d ) *Y t + Y t - 1 ( 1 - T i * ( p t - 1 - c ( 1 ) - p - 1 * ( 1 - k a t - 1 ) ) *y t - 1 (9)

Если дополнительно предположить, что все рыночные параметры производственной сферы постоянны на всем рассматриваемом горизонте pt - 1 = p; p t - 1 = p ; k a = ka; y t - 1 = Y ( t ^ 1 ) , то можно констатировать, что динамика выпусков на любых трех последовательных интервалах корректно задается однородным разностным уравнением второго порядка:

Y t + 1 - ( 1 - d ) *Y t -Y ( 1 -t ) * ( p - c ( 1 ) -P * ( 1 - k a ) ) *y t - 1 = 0 (10)

или

Y t + 1 + bY t + cY t - 1 = 0 (10’)

где b = -(1 - b); c = -Y * ( 1 -t ) * ( p - c ( 1 ) -p * ( 1 - k a ) ) .

Численный алгоритм решения однородного разностного уравнения второго порядка описан в ряде работ (например, рассмотрена работа Миролюбова А.А., Солдатова М.А.) [10]. Опишем его с некоторыми изменениями, позволяющими адаптировать к рассматриваемому уравнению (10’).

Пусть λ1 и λ2 – корни характеристического уравнения:

λ2 + bλ + c = 0 (11)

Тогда общее решение исходного уравнения (10’) может быть представлено в виде:

yt = D 1 *X t + D 2 *X 2 . (12)

Для нахождения D1 и D2 запишем начальные точки траектории:

y1 = D1X1 + D 2 X 2 , y2 = D^2 + D 2 X 2 .

y t = Y2 Y1 X 2, * X t +

X 1 ( X 1 -X 2 )

Y i X i - Y 2

X 2 ( X 1 -X 2 )

* X 2 =

= VD * ( Y2 - Y 1 X 2 ) * X 1 - 1 + ( Y 1 X 1 - Y 2 ) * X 2 - 1 (15)

Таким образом, соотношение (15) связывает оптимальный по критерию маржинального дохода выпуск yt с оптимальными значениями выпусков на первых двух интервалах.

Если корни характеристического уравнения (11) совпадают, то решение однородного разностного уравнения (10’) может быть представлено в виде:

yt =X t * ( D 1 + t*D2 ) . (16)

Также как и выше, для нахождения D1 и D2 используем данные о первых двух точках траектории:

Решая эту задачу, определим значения констант D1 и D2:

D 1

Y 2 - Y 1 X 2

X1 (X1 -^2 )

; D , = ' - \ . (14)

X 2 ( % 1 -X 2 )

| Y 1 =X * ( D 1 + D 2 ) , (17)

. Y 2 =X 2 * ( D 1 + 2*D 2 ) ,

Из уравнения (11) следует, что

X1 + X 2 = Vd , а X1 * X 2 = c

(D – дискриминант характеристического уравнения). Получим следующее выражение для решения разностного уравнения (11):

где λ = λ1 = λ2.

Решая систему (17), найдем:

D = 2 X y - y 2 ; d =- D = y2^2 X y1 . (18)

1 X 2 21 x 2

Подставим полученные значения констант D1 и D2 в соотношение (13) и получим следующую формулу для нахождения

общего решения уравнения (10’) в случае совпадения корней характеристического уравнения (11):

-

У 1 = ( А У 1 — У 2 ) * A t - 2* ( 1 — 1 ) , (19) справедливую для временных интервалов t ≥ 3. Кроме того, в (19) можно дополнитель-

- 1 но учесть, что A = ——b.

Стационарная (растущая или убывающая) динамика выпуска, задаваемого уравнением (10) или (10’) и описываемая соотношениями (15) – (18), возможна в случае, если дискриминант уравнения (11) неотрицателен, т.е.:

(1 — d)2 + 4 y * ( 1 — t ) *

-

* ( p — c ( 1 ) — p * ( 1 — ka ) ) > 0. (20)

-

2. Практические расчеты на основе динамической модели (10)-(15).

Знак левой части неравенства (20) определяется знаком выражения, состоящего в круглых скобках. Достаточным условием стационарной динамики выпуска производственного сегмента предприятия является полное покрытие из выручки удельных производственных затрат и затрат на привлекаемый заемный капитал:

p ≥ c(1) + ρ(1 – ka), (21) что является реалистичным в условиях безубыточного производства.

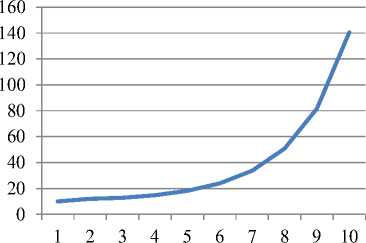

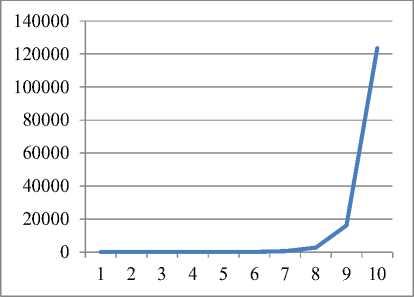

Практические расчеты динамики выпусков для производственной сферы предприятия на последовательных временных интервалах, проведены для случая α = 1 и различных комбинаций управляемых параметров ka и γ (ka=0,2; 0,4; 0,6; 0,8; γ = 0,2; 0,5; 0,8) и для следующих констант: τ=0,2; p=2; c(1)=1,2; ρ=0,15; y1=10; y2=12; d=0,04. Характер динамики конечного продукта (выпуск в натуральном выражении) для различных комбинаций отражен ниже (табл. 1-12; рис. 1-12).

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,5

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,62 |

|

2 |

14,40 |

13,82 |

12,00 |

3,15 |

|

3 |

17,15 |

16,46 |

14,29 |

3,75 |

|

4 |

24,39 |

23,42 |

20,33 |

5,33 |

|

5 |

40,26 |

38,65 |

33,55 |

8,80 |

|

6 |

77,73 |

74,62 |

64,77 |

17,00 |

|

7 |

175,72 |

168,69 |

146,43 |

38,42 |

|

8 |

466,27 |

447,62 |

388,56 |

101,96 |

|

9 |

1455,0 |

1396,83 |

1212,53 |

318,17 |

|

10 |

5349,1 |

5135,15 |

4457,59 |

1169,67 |

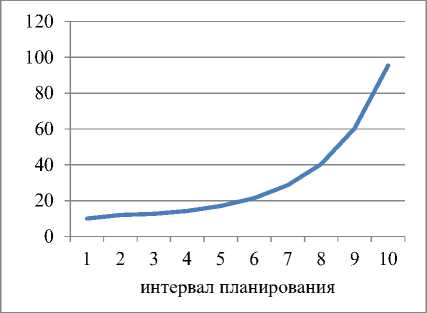

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,2

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,05 |

|

2 |

14,40 |

13,82 |

12,00 |

1,26 |

|

3 |

15,13 |

14,52 |

12,61 |

1,32 |

|

4 |

17,09 |

16,41 |

14,24 |

1,50 |

|

5 |

20,39 |

19,57 |

16,99 |

1,78 |

|

6 |

25,73 |

24,70 |

21,44 |

2,25 |

|

7 |

34,34 |

32,96 |

28,62 |

3,00 |

|

8 |

48,49 |

46,55 |

40,41 |

4,24 |

|

9 |

72,47 |

69,57 |

60,39 |

6,34 |

|

10 |

114,63 |

110,05 |

95,53 |

10,03 |

Таблица 2

Таблица 1

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,2 и γ=0,2

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,2 и γ=0,5

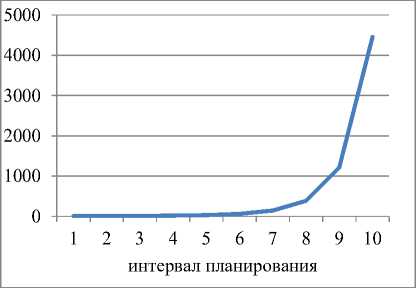

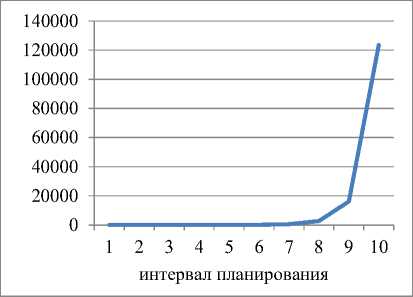

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,8

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,20 |

|

2 |

14,40 |

13,82 |

12,00 |

5,04 |

|

3 |

19,03 |

18,27 |

15,86 |

6,66 |

|

4 |

24,53 |

23,54 |

20,44 |

8,58 |

|

5 |

53,35 |

51,22 |

44,46 |

18,67 |

|

6 |

137,72 |

132,21 |

114,76 |

48,18 |

|

7 |

450,53 |

432,51 |

375,44 |

157,62 |

|

8 |

1863,1 |

1788,54 |

1552,55 |

651,82 |

|

9 |

9784,5 |

9393,11 |

8153,74 |

3423,27 |

|

10 |

65497,5 |

62877,6 |

54581,21 |

22915,37 |

Таблица 3

|

50000 |

|

|

40000 |

|

|

30000 |

|

|

1 |

|

|

•^пппп - |

|

|

20000 |

|

|

10000 |

|

|

0 |

|

|

1 2 3 4 5 6 7 8 9 10 |

|

|

интервал планирования |

|

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,2 и γ=0,8

Таблица 4

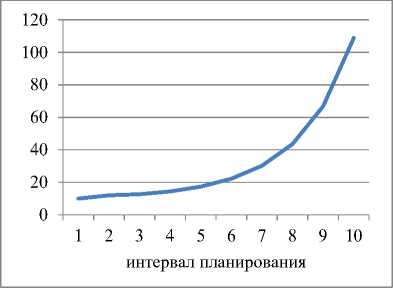

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,2

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,11 |

|

2 |

14,40 |

13,82 |

12,00 |

1,33 |

|

3 |

15,19 |

14,58 |

12,66 |

1,40 |

|

4 |

17,29 |

16,60 |

14,41 |

1,60 |

|

5 |

20,86 |

20,02 |

17,38 |

1,92 |

|

6 |

26,70 |

25,63 |

22,25 |

2,46 |

|

7 |

36,28 |

34,83 |

30,24 |

3,35 |

|

8 |

52,36 |

50,26 |

43,63 |

4,83 |

|

9 |

80,23 |

77,02 |

66,86 |

7,40 |

|

10 |

130,59 |

125,36 |

108,82 |

12,05 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,4 и γ=0,2

Таблица 5

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,5

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,77 |

|

2 |

14,40 |

13,82 |

12,00 |

3,32 |

|

3 |

17,23 |

16,54 |

14,36 |

3,97 |

|

4 |

24,70 |

23,71 |

20,58 |

5,70 |

|

5 |

41,22 |

39,57 |

34,35 |

9,51 |

|

6 |

80,74 |

77,51 |

67,28 |

18,62 |

|

7 |

185,81 |

178,38 |

154,84 |

42,86 |

|

8 |

503,74 |

483,59 |

419,79 |

116,20 |

|

9 |

1611,9 |

1547,43 |

1343,25 |

371,81 |

|

10 |

6099,2 |

5855,23 |

5082,66 |

1406,88 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,4 и γ=0,5

Таблица 6

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,8

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,43 |

|

2 |

14,40 |

13,82 |

12,00 |

5,31 |

|

3 |

19,28 |

18,51 |

16,06 |

7,11 |

|

4 |

32,81 |

31,49 |

27,34 |

12,11 |

|

5 |

69,70 |

66,91 |

58,08 |

25,72 |

|

6 |

187,35 |

179,86 |

156,13 |

69,15 |

|

7 |

638,68 |

613,13 |

532,23 |

235,72 |

|

8 |

2778,48 |

2667,34 |

2315,40 |

1025,45 |

|

9 |

15487,11 |

14867,62 |

12905,92 |

5715,77 |

|

10 |

111040,6 |

106598,9 |

92533,82 |

40981,38 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,4 и γ=0,8

Таблица 7

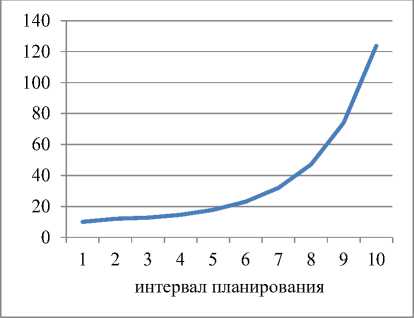

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,2

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,16 |

|

2 |

14,40 |

13,82 |

12,00 |

1,40 |

|

3 |

15,24 |

14,64 |

12,70 |

1,48 |

|

4 |

17,49 |

16,79 |

14,58 |

1,70 |

|

5 |

21,33 |

20,48 |

17,77 |

2,07 |

|

6 |

27,70 |

26,59 |

23,08 |

2,69 |

|

7 |

38,32 |

36,78 |

31,93 |

3,72 |

|

8 |

56,47 |

54,21 |

47,06 |

5,48 |

|

9 |

88,70 |

85,16 |

73,92 |

8,61 |

|

10 |

148,52 |

142,58 |

123,77 |

14,42 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,6 и γ=0,2

Таблица 8

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,5

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,91 |

|

2 |

14,40 |

13,82 |

12,00 |

3,49 |

|

3 |

17,38 |

16,68 |

14,48 |

4,22 |

|

4 |

25,25 |

24,24 |

21,04 |

6,13 |

|

5 |

42,95 |

41,23 |

35,79 |

10,42 |

|

6 |

86,25 |

82,80 |

71,88 |

20,93 |

|

7 |

204,76 |

196,57 |

170,63 |

49,69 |

|

8 |

576,19 |

553,14 |

480,16 |

139,82 |

|

9 |

1925,94 |

1848,90 |

1604,95 |

467,36 |

|

10 |

7662,24 |

7355,75 |

6385,20 |

1859,37 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,6 и γ=0,5

Таблица 9

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,8

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,66 |

|

2 |

14,40 |

13,82 |

12,00 |

5,59 |

|

3 |

19,51 |

18,73 |

16,26 |

7,57 |

|

4 |

33,76 |

32,41 |

28,14 |

13,11 |

|

5 |

73,46 |

70,52 |

61,22 |

28,52 |

|

6 |

203,75 |

195,60 |

169,79 |

79,11 |

|

7 |

722,17 |

693,28 |

601,81 |

280,39 |

|

8 |

3292,89 |

3161,17 |

2744,08 |

1278,52 |

|

9 |

19397,81 |

18621,90 |

16164,84 |

7531,52 |

|

10 |

148243,8 |

142314,1 |

123536,5 |

57558,1 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,6 и γ=0,8

Таблица 10

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,2

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,22 |

|

2 |

14,40 |

13,82 |

12,00 |

1,47 |

|

3 |

15,30 |

14,69 |

12,75 |

1,56 |

|

4 |

17,69 |

16,98 |

14,74 |

1,80 |

|

5 |

21,81 |

20,93 |

18,17 |

2,22 |

|

6 |

28,72 |

27,57 |

23,94 |

2,93 |

|

7 |

40,44 |

38,82 |

33,70 |

4,12 |

|

8 |

60,86 |

58,43 |

50,72 |

6,20 |

|

9 |

97,96 |

94,04 |

81,63 |

9,98 |

|

10 |

168,67 |

161,92 |

140,55 |

17,18 |

интервал планирования

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,8 и γ=0,2

Таблица 11

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,5

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

3,06 |

|

2 |

14,40 |

13,82 |

12,00 |

3,67 |

|

3 |

17,52 |

16,82 |

14,60 |

4,46 |

|

4 |

25,80 |

24,77 |

21,50 |

6,57 |

|

5 |

44,72 |

42,93 |

37,27 |

11,39 |

|

6 |

92,03 |

88,35 |

76,70 |

23,44 |

|

7 |

225,24 |

216,23 |

187,70 |

57,36 |

|

8 |

657,41 |

631,11 |

547,84 |

167,42 |

|

9 |

2293,57 |

2201,82 |

1911,31 |

584,10 |

|

10 |

9585,37 |

9201,95 |

7987,80 |

2441,07 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,8 и γ=0,5

Таблица 12

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,8

|

t |

PK t |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,66 |

|

2 |

14,40 |

13,82 |

12,00 |

5,59 |

|

3 |

19,51 |

18,73 |

16,26 |

7,57 |

|

4 |

33,76 |

32,41 |

28,14 |

13,11 |

|

5 |

73,46 |

70,52 |

61,22 |

28,52 |

|

6 |

203,75 |

195,60 |

169,79 |

79,11 |

|

7 |

722,17 |

693,28 |

601,81 |

280,39 |

|

8 |

3292,89 |

3161,17 |

2744,08 |

1278,52 |

|

9 |

19397,81 |

18621,90 |

16164,84 |

7531,52 |

|

10 |

148243,8 |

142314,1 |

123536,5 |

57558,14 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka =0,8 и γ=0,8

Выводы

Анализируя результаты практических расчетов по динамической модели, сделаем следующие выводы:

– доля собственных инвестиций в рабочий капитал операционного сегмента предприятия – управляемый параметр, существенно влияющий на динамику выпуска, что отчетливо прослеживается по приведенным таблицам и графикам;

– чем выше доля средств, направляемая на собственные инвестиции в рабочий капитал, тем меньшее влияние на динамику выпуска оказывает коэффициент автономии (доля собственных средств в пассивах рабочего капитала);

– зависимость динамики «коэффициент автономии – темп роста выпуска» яв- ляется прямо пропорциональной: с ростом коэффициента автономии растет и темп выпуска продукции, причем, весьма значительно. Данная взаимосвязь особенно прослеживается для случая γ = 0,8 (таблица 12, рис. 12).

Последний вывод особенно важен в свете рассматриваемого варианта модели операционного сегмента с учетом временного лага инвестиций в рабочий капитал предприятия; модели динамики операционного сегмента с «временным лагом» существенно отличаются от моделей динамики без его учета (модели без учета временного лага и соответствующие им расчеты динамики в паре «затраты-вы-пуск», подтверждающие этот вывод, приведены в работе Безухова Д.А. [11]).

Список литературы Моделирование динамики операционного сегмента предприятия с учетом временного лага инвестиций в рабочий капитал

- Антиколь А.М., Халиков М.А. Нелинейные модели микроэкономики: учеб. пособие. М.: ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», 2011. 156 с.

- Аоки М. Введение в методы оптимизации. Основы и приложения нелинейного программирования. М.: Наука, 1977. 343 с.

- Бахвалов Н.С., Жидков Н.П., Кобельков Г.М. Численные методы. М.: Бином. Лаборатория знаний, 2003. 632 с.

- Бендиков М.А., Фролов И.Э. Высокотехнологичный сектор промышленности России: состояние, тенденции, механизмы инновационного развития. М.: Наука, 2007. 583 c.

- Горский М.А. Модели и методы оптимального управления кредитным портфелем коммерческого банка с расширенным набором критериев: монография / под общ. ред. М.А. Халикова. М.: РЭУ им. Г.В. Плеханова, 2016. 188 с.

- Клейнер Г.Б. Производственные функции: теория, методы, применение. М.: Финансы и статистика, 1986. 239 c.

- Коласс Б. Управление финансовой деятельностью предприятия: Проблемы, концепции, методы / Пер. с франц. М.: Финансы ЮНИТИ, 1997.

- Колемаев В.А. Математические методы и модели исследования операций. М.: ЮНИТИ-ДАНА, 2012. 592 с.

- Круи М., Галай Д., Марк Р. Основы риск – менеджмента: пер. с англ. / науч. ред. В.Б. Минасян. М.: Юрайт, 2011. 390 с.

- Миролюбов А.А., Солдатов М.А. Линейные однородные разностные уравнения: М: Наука, 1981. 280 с.

- Безухов Д.А. Выбор критерия оптимальности управления оборотным капиталом предприятия // Проблемы развития современного общества: экономические, правовые и социальные аспекты: сборник научных статей по итогам Всероссийской научно-практической конференции. Волгоград: Волгоградское научное издательство, 2014. С. 31-43.

- Горский М.А. Математические модели формирования портфелей финансовых активов в постановках Г. Марковица и В. Шарпа // Высокие технологии и инновации в науке: сборник избранных статей Международной научной конференции. 2020. С. 251-267.

- Горский М.А. Метод решения задач нелинейной дискретной оптимизации в расчетах оптимальных производственных программ предприятий // Актуальные вопросы теории и практики развития научных исследований: сб. статей Международной научно-практической конференции (24 декабря 2019, г. Уфа). Уфа, 2019. С. 88-98.

- Горский М.А. Параметрическое моделирование кредитно-инвестиционной деятельности коммерческого банка и его приложения // Ученые записки Российской Академии Предпринимательства. 2018. Т. 17. № 4. С. 187-208.

- Горский М.А. Теоретический подход и численный метод поиска квазиоптимального решения нелинейной дискретной задачи большой размерности // Экономический журнал Высшей школы экономики. 2019. Т. 23. № 3. С. 465-482.

- Горский М.А., Епифанов И.И. Практика применения WACC и EVA в оценках структуры капитала и рыночной эффективности производственных корпораций // Вестник Алтайской академии экономики и права. 2019. № 10-1. С. 25-33.

- Грибов А.Ф. Нелинейная модель оптимизации операционной деятельности предприятия // Фундаментальные исследования. 2016. № 2-1. С. 140-144.

- Хасанов А.С. Индивидуальные домашние задания по основам линейного программирования // Известия Российского экономического университета им. Г.В. Плеханова. 2013. № 4(14).

- Хрусталёв О.Е. Методические основы оценки экономической устойчивости промышленного предприятия // Аудит и финансовый анализ. 2011. № 5. С. 180-185.

- Dorfman R., Samuelson P., Solow R. Linear Programming and Economic Analysis. N.Y., 1958. 544 p.

- Gorskiy M.A., Reshulskaya E.M. Parametric models for optimizing the credit and investment activity of a commercial bank. Journal of Applied Economic Sciences. 2018. V. 13. № 8(62). P. 2340-2350.

- Luenberger D., Yinyu Y. Linear and Nonlinear Programming. Springer Science + Bussiness Media. LLC, 2008. 551 p.

- Minniti A., Turino F. Multi-product firms and business cycle dynamics. European Economic Review. 2013. Vol. 57. Р. 75-97.

- Samuelson P.A. Paul Douglas’ Measurement of Production Functions and Marginal Productivities. Journal Political Economy. 1979. Part 1 (October). Р. 923-939.

- Solow R.M. Technological Change and the Aggregate Production Function. Review of Economics and Statistics. 1957. Vol. 39. №3. Р. 312-320.