Моделирование и оптимизация бизнес процессов в управлении организацией

Автор: Кундиус В.А., Журавлев И.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

В статье рассмотрены актуальные вопросы совершенствования деятельности предприятия на основе оптимизации бизнес-процессов. Обозначены ключевые тенденции в области процессного управления на предприятиях, описаны методы оптимизации различных производственно-экономических систем, описана методология оптимизации бизнес-процессов. Предложен научный подход к оптимизации бизнес-процессов предприятия с использованием процессного управления и системного управленческого анализа. Реализация предложенного подхода позволит сформировать решения об изменении структуры производственного процесса, что приводит к сокращению длительности исполнения процесса, снижению стоимости и, как следствие, снижению себестоимости выпускаемого изделия. Реализация предложенного подхода также позволит формировать структуру с прозрачными управленческими механизмами и повысить управляемость организацией на всех уровнях: от операционного до стратегического.

Процессный подход, реинжиниринг, оптимизация, моделирование бизнес-процесс, управление

Короткий адрес: https://sciup.org/170182209

IDR: 170182209 | DOI: 10.24411/2411-0450-2020-10928

Modeling and optimization of business processes in organization management

The article is devoted to topical issues of improving the company's activities based on business process optimizations. Key trends in the field of process management at enterprises are identified, methods for optimizing various production and economic systems are described, and the methodology for optimizing business processes is described. An approach to optimizing the business processes of an enterprise using a process approach and system analysis was proposed. Implementation of the proposed approach will form the decision to change the structure of the production process, which leads to a reduction in the duration of process execution, lower cost and, consequently, reduce the cost of manufactured products. The implementation of the proposed approach will allow to form a structure with transparent management mechanisms and increase the manageability of the organization at all levels: from strategic to operational.

Текст научной статьи Моделирование и оптимизация бизнес процессов в управлении организацией

В настоящее время бизнес-процессы характеризуются высокими показателями динамичности, в связи с часто меняющимися условиями внешне среды, ориентацией торговых компаний на потребности заказчиков и клиентов, изменениями технологий и сильной конкуренцией. В таких условиях руководство предприятий вынуждено перемещать свое внимание с управления отдельными процессами на организацию динамических и эффективных биз-нес-процессов.

Проанализировав методики управления и оптимизации бизнес-процессов, а также современных подходов к оценке эффективности деятельности организаций понимаешь, что каждая технология имеет свои достоинства и недостатки.

Различные модели должны применяться индивидуально, в зависимости от ситуации на каждом отдельно взятом предприятии. Для выбора оптимальной модели, необходим тщательный анализ всех биз-нес-процессов, а также внутренней и внешней среды организации.

К примеру, если компания находится в стадии глубокого кризиса, а основные процессы не создают требуемой ценности, наиболее рациональным будет применение полного реинжиниринга. Если же предприятие показывает хорошие результаты финансово-хозяйственной деятельности, зачем что-то менять? Здесь можно ограничиться локальным перепроектированием отдельных бизнес-процессов для увеличения их эффективности [1].

Предложения по оптимизации БП различных консалтинговых компаний и бизнес консультантов в СМИ основаны, как правило, на одной типовой модели. Но на практике разные методы могут использоваться в различных сочетаниях. К примеру, метод Функционально - стоимостного анализа дает возможность для осуществления управления БП при помощи методов TQM и других [2].

Представленная ниже авторская методика основана на процессном подходе и системном управленческом анализе, в сочетании с другими моделями оптимизации и управления бизнес-процессами исходя из рациональности их применения к отельным подразделениям и процессам.

Отбор показателей, наиболее соответствующих стратегии предприятия производится на основе Сбалансированной системы показателей, которая сама по себе уже является средством оптимизации и повышения эффективности БП [3, 4].

Этапы методики оптимизации бизнес-процессов.

-

1. Анализ «видения» собственников бизнеса (кем мы себя видим, чего хотим достичь и как мы это сделаем). Определение или пересмотр стратегии.

-

2. Отбор показателей на основе модели ССП отражающих достижение стратегических целей компании, выделение аспектов предстоящей оптимизации:

– «Финансы».

– «Клиенты».

– «Бизнес-процессы».

– «Сотрудники».

-

3. Описания модели существующих в компании бизнес-процессов «Как есть». Описания необходимо делать максимально детальными и не двусмысленными. В биз-нес-процессе должны быть видны все основные процедуры, работа исполнителей. Объем модели не регламентируется, может быть описан как один процесс, так и несколько.

-

2. Постановка целей и задач компании по всем аспектам предстоящей оптимизации бизнес-процессов.

-

3. Разработка предложений по исправлению, выбор методики, перепроектировка модели процесса «Как есть» в модель «Как

-

4. Определение KPI и норм выработки, которые должны соответствовать для каждого показателя.

-

5. Связь оптимизированной системы бизнес-процессов с системой мотивации персонала.

-

6. Внедрение разработанных мероприятий в систему бизнес-процессов.

Очевидно, что большее количество процессов, представленных в модели, даст лучшую возможность оценки оптимальности. Кроме этого, важно обозначить результаты оптимального выполнения, указать какие исходные данные или средства труда исполнитель имеет на входе, что с ними делает, насколько правильны его действия, срок выполнения всей работы и продолжительность отдельной процедуры.

Изучив каждую процедуру и обозначив грубые недостатки можно определить эффективность управления бизнес-процессом, а также эффективность группы процессов. Результатами анализа должны стать : 1. Выявленные недостатки в процессе или группе процессов.

будет», пересмотр состава действий исполнителей и самих исполнителей (там, где это нужно), а самое главное – улучшение средства труда.

В процессе внедрения можно выделить следующие этапы:

-

– оценка достаточности ресурсов;

-

– разработка, перечня и последовательности работ;

-

– доведение сути мероприятий до всех сотрудников;

-

– установление сроков выполнения и ответственных лиц;

-

– обучение и мотивация персонала;

– разработка системы контроля внедрения и выполнения установленных показателей.

После начала функционирования оптимизированной системы бизнес-процессов руководству необходимо проводить периодические обзоры, контроль выполнения, поставленных задач, поддерживать обратную связь с владельцами процессов для возможного пересмотра и адаптации системы к постоянно меняющейся внутренней среде организации. При этом возникает необходимость развития и рационализации организации управленческого учета, повышения качества его информации в системе управления экономическими субъектами [5]. Управленческий учет является базой для управленческого анализа. Управленческий анализ в значительной своей части носит опережающий характер, а одной из его основных задач является исследование того, какое воздействие на тот или иной результирующий затратный или финансовый показатель окажет изменение одного или нескольких частных показателей (факторов). Традиционный анализ хозяйственной деятельности (как и финансовый), как правило, основывается на уже сформировавшихся результатах и предполагает выявление резервов и их использование в последующие периоды. Управленческий анализ, как и анализ хозяйственной деятельности, нацелен на оценку внутренней деятельности предприятия, его подразделений, сегментов бизнеса. Однако при этом, имея внутреннюю направленность по объекту, управленческий анализ ориентирован, тем не менее, на оценку факторов и требований внешней среды [6].

На основе данных управленческого анализа осуществляется управление затратами на предприятии (в организации). Управление затратами предполагает постоянный сравнительный анализ эффективности деятельности предприятия, сопоставление запланированных показателей работы с фактическими, анализ причин их отклонений. Данная функциональная область осуществляет: планирование производственных затрат в различных горизонтах (годовое, месячное планирование), контроль и анализ производственных затрат и составление аналитической отчетности.

Работу по управлению затратами осуществляют работники экономического отдела, который подчиняется Директору. На уровне подразделений данную работу ведут экономисты, находящиеся непосредственно в штате структурных подразделений. На рисунке 1 представлена примерная схема интеграции функциональной области «Управление производством».

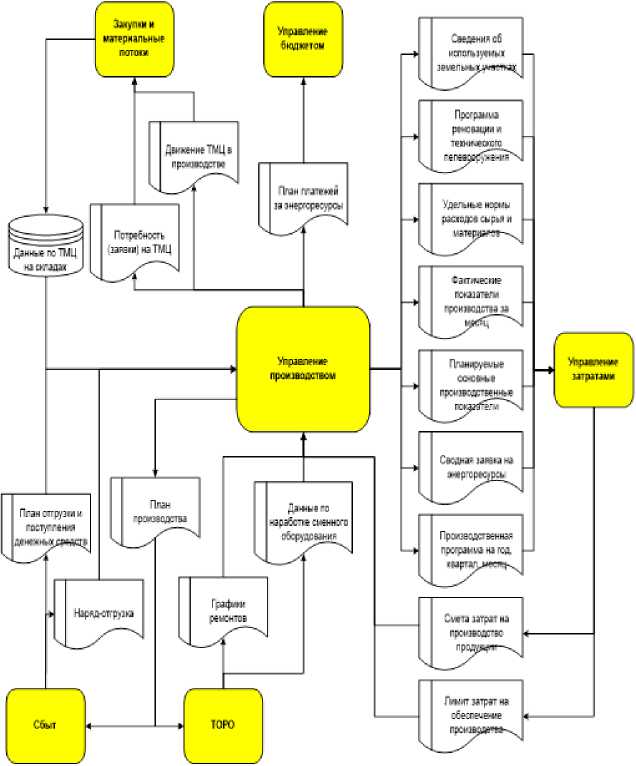

Рис. 1. Схема интеграции функциональной области «Управление производством»

Управление производством начинается с того, что экономический отдел получает плановые данные производства различных видов продукции на год/квартал/месяц, сводную заявку на энергоресурсы, удель- ные нормы расхода ресурсов, на основании этих данных составляет смету затрат предприятия (организации), в том числе по подразделениям на год, месяц и калькулирует себестоимость производимых мате- риалов, работ. Далее экономический отдел доводит до филиалов подразделений ли- миты на расход ресурсов и услуги сторонних организаций, сформированные годовые и месячные сметы затрат. На основании фактических данных производства осуществляется экономический анализ производственной деятельности предприятия (организации).

Таким образом, учитывая выше изло- женное, можно сделать следующие выводы:

-

1. Все бизнес-процессы организации делятся на ряд функциональных областей: управление затратами; управление бюджетом; бухучет/финансы; закупки и материальные потоки; сбыт; техобслуживание и

- ремонты; управление производством; управление персоналом.

-

2. В процессе изучения и исследования бизнес-процессов выявляются проблемные области, которые отрицательно влияют на

-

3. Поиск путей и направлений повышения результативности функционирования предприятия (организации) должен осуществляться на уровне всей организации. На этом же уровне должны быть запланиро-

- ваны мероприятия, которые затем уже реализуются на уровне процессов. В результате применения такой методологии действительно требуется улучшать некоторые процессы, но решающим является улучшение системы в целом.

-

4. Реорганизация бизнес-процессов яв-

- ляется важным в ракурсе достижения с их помощью тех бизнес-целей, которые обеспечили бы конкурентоспособность и развитие предприятия (организации).

процедуры исполнения процессов. Выявленные проблемные области позволяют статистически значимо установить основные тенденции, определить пути их ликвидации.

Список литературы Моделирование и оптимизация бизнес процессов в управлении организацией

- Бабикова А.В., Корсаков М.Н., Сарафанов А.Д. Оптимизация бизнес-процессов промышленного предприятия на основе внедрения процессного подхода // Креативная экономика. - 2017. - Т 11. - № 11. - С. 1195-1208. - DOI: 10.18334/ce.11.11.38474

- Вартанова М.Л., Дробот Е.В. Регулирование цифровых финансовых активов и применение блокчейн технологий в сельском хозяйстве // Креативная экономика. - 2019. - Т. 13. - № 1. - С. 37-48. - DOI: 10.18334/ce.13.1.39778

- Топольник В.Г., Крылова Л.В. Функциональное моделирование процессов оказания гостиничных услуг // Экономика, предпринимательство и право. - 2017. - Т. 7. - №3. - С. 185-207.

- Хорин А.Н., Бровкин А.В. Цели и особенности анализа интегрированной отчетности, корпоративного капитала и комплексной результативности бизнес-процесса // Креативная экономика. - 2018. - Т. 12. - №4. - С. 499-512. - DOI: 10.18334/ce.12.4.39018

- Николаева Н.О. Управленческий учёт / Н.О. Николаева, Т.В. Шишкова. - М.: Эдиториал УРСС, 2016. - 378 с.

- Кундиус В.А. Управленческий анализ деятельности предприятий агропромышленного комплекса: Учебник. - М.: КНОРУС, 2016. - 392 с.