Моделирование и прогнозирование курса акций ПАО "Сбербанк"

Бесплатный доступ

С использованием статистического пакета EViews выполнено построение ARIMA-модели, характеризующей изменение курса акций ПАО «Сбербанк». Подробно рассмотрен вопрос о приведении имеющихся данных о котировках к стационарному виду, произведена оценка качества построенной экономической модели. На основе модели осуществлен краткосрочный прогноз.

Курс акций, сбербанк, arima-модель

Короткий адрес: https://sciup.org/140289807

IDR: 140289807

"Sberbank" PJSC stock price: modelling and forecasting

It is executed building ARIMA model using the statistical package Eviews to describe stock price dynamics of «Sberbank» PJSC. The problem to stationarize a stock data is considered in detail. Besides, the article deals with quality assessing of the economic model. It is exercised short-term forecasting according to ARIMA model too.

Текст научной статьи Моделирование и прогнозирование курса акций ПАО "Сбербанк"

Разработка методов и алгоритмов прогнозирования капитализации компании является актуальным для оценки её финансовой устойчивости. В качестве таких алгоритмов часто используются модели временных рядов.

В рамках данной работы с целью краткосрочного прогноза произведено построение ARIMA-модели, характеризующей изменение курса акций ПАО «Сбербанк». В качестве исходного ряда Yt взяты 84 значения котировок с 11 сентября 2017 года по 10 января 2018 года. Все расчеты проделаны в статистическом пакете EViews.

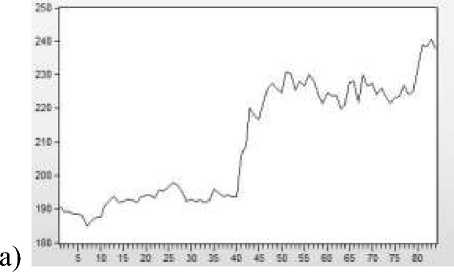

На графике временного ряда Yt , представленном на рисунке 1(а), наблюдается явно выраженная тенденция к росту его уровней. Более того, уместно считать, что математическое ожидание не является постоянным: используя критерий Фишера, основанный на анализе дисперсий, можно отклонить гипотезу о равенстве значений Y [ 1,20 ] и Y [ 65,84 ] выборочного среднего с нулевой вероятностью ошибки. Помимо этого, согласно тесту Дики-Фулера, вероятность ошибки при отклонении гипотезы H0: a = 1 в уравнении

Y t = aY t-1 + ε t , (1) где εt – «белый шум», равна 0.9717 > 0.95. Другими словами, имеем все свидетельства нестационарности временного ряда Yt . Здесь отметим, что исследуемый ряд наилучшим образом описывается именно уравнением (1), то есть моделью авторегрессии первого порядка: в соответствии с коррелограммой на рисунке 1(б) после лага 1 значения коэффициентов автокорреляции постепенно убывают, а коэффициенты частной автокорреляции «обрываются» (становятся незначимыми), что характерно для AR(1). Также обратим внимание на рисунок 2, на котором представлены результаты проведения тестов Фишера и Дики-Фулера.

Рисунок 1 – График (а) и коррелограмма (б) временного ряда Yt

б)

Method df Value Probability t-Statistic Prob*

AnovaF-test (1,38) 666.9997 0.0000 Dickey-Fuller test statistic 1.586671 0.9717

Рисунок 2 – Тесты Фишера и Дики-Фулера

Пусть T(t) – детерминированный тренд нестационарного временного ряда Yt, а εt – его случайная составляющая. Покажем, что T(t) целесообразно аппроксимировать полиномом третьей степени.

Действительно, при построении квадратичной полиномиальной модели установлено, что коэффициент при второй (старшей) степени является статистически не значимым по t-критерию Стьюдента: вероятность ошибки при отклонении гипотезы о равенстве данного коэффициента нулю равна 0.9938 > 0.95. Аналогичным образом аргументируется целесообразность исключения линейного слагаемого из кубической модели (0.0566 > 0.05). В свою очередь, показатели линейной полиномиальной модели уступают характеристикам исправленной кубической модели (в частности, для коэффициентов детерминации имеет место R 2 лин ≈ 0.834224 < R 2 куб ≈ 0.861314 ). Рассмотрение степеней, больших 3, производить не будем, так как увеличение степени приведет к тому, что аппроксимирующий полином станет отражать случайные отклонения, характеризуемые εt, а не T(t). Результаты же построения вышеупомянутых моделей можно наблюдать на рисунке 3.

а)

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

Variable Coefficient |

Std Error |

t-Statistic |

Prob. |

|

C 181.9766 |

2.405813 |

75.64036 |

0.0000 |

|||||

|

C |

181.9907 |

1 570262 |

115.8983 |

0.0000 |

T 0.652888 |

0.130634 |

4.997836 |

0.0000 |

|

T |

0.651903 |

0.032092 |

20.31365 |

0.0000 |

P2 -1.16E-05 |

0.001489 |

-0.007784 |

0.9938 |

|

R-squared |

0.834224 |

б) |

R-squared |

0.834224 |

||||

|

Variable |

Coefficient |

Std Error |

t-Statistic |

Prob |

||||

|

Variable Coefficient |

Std. Error |

t-Statistic |

Prob. |

|||||

|

c |

190.9492 |

2.9476 94 |

64.77920 |

0.0000 |

— |

|||

|

T |

-0.577582 |

0.298554 |

-1.934599 |

0.0566 |

C 185.9534 |

1.445263 |

128.6641 |

0.0000 |

|

Тл2 |

0.035965 |

0.008136 |

4.420710 |

0.0000 |

TA2 0.020706 |

0.002026 |

10.21785 |

0.0000 |

|

Тл3 |

-0.000282 |

6.29E-05 |

-4.483329 |

0.0000 |

TA3 -0.000170 |

2.52E-05 |

-6.758642 |

0.0000 |

|

R-squared |

0.867512 |

г) |

R-squared 0.861314 |

|||||

в)

Рисунок 3 – Линейная (а), квадратичная (б), кубическая (в) и исправленная кубическая (г) модели

В результате временной ряд Yt, представленный как

Yt = T(t) + £t « c0 + c1t + c2t2 + c3t3 + £t (t = 1,84), может быть приведен к стационарному виду Xt (t = 4,84) взятием трех

последовательных конечных разностей:

Xt = A3Yt = Yt - 3Yt—1 + 3Yt—2 - Yt-з ~ 3с3 + (£t - 3£t-1 + 3£t-2 - £t-3).

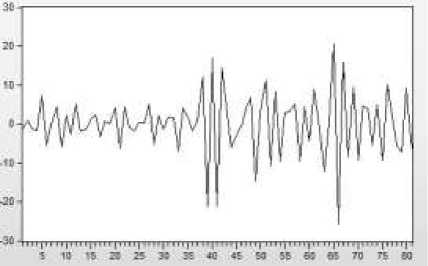

Соответственно, получаем ряд Xt, график которого (визуально без наличия явных тенденций) изображен на рисунке 4(а). Также из соотношения (2)

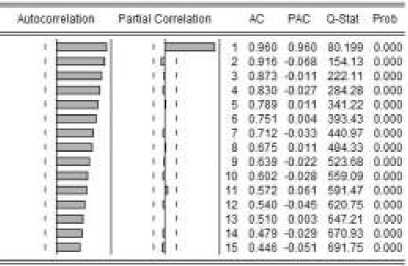

видно, что Xt описывается линейной комбинацией «белых шумов», то есть некоторой моделью скользящего среднего MA(q). Согласно коррелограмме на рисунке 4(б), после лага 2 значения коэффициентов автокорреляции «обрываются» (становятся незначимыми), а коэффициенты частной автокорреляции постепенно убывают, что соответствует MA(2).

а)

Рисунок 4 - График (а) и коррелограмма (б) временного ряда Xt

На рисунке 5(а) представлен исход моделирования динамики временного ряда Xt процессом скользящего среднего второго порядка. Имеем следующее соотношение:

Xt = et- 1.905279£t-1 + 0.908513et-2. (3)

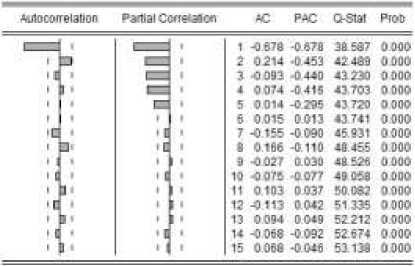

Заметим, что величина Rma(2) достаточно велика: Rma(2) = 0.825643. Более того, в ходе сравнения построенной модели MA(2) с «близкой» к ней моделью MA(3) установлено, что именно первая наилучшим образом описывает рассматриваемый процесс. В самом деле, согласно рисунку 5(б), в модели MA(3) коэффициент при добавленном регрессоре статистически не значим по t-критерию Стьюдента: вероятность ошибки при отклонении гипотезы о равенстве его нулю равна 0.6321 > 0.05. Помимо этого, ошибка модели MA(2) – «белый шум»: по Q-тесту Люнга-Бокса (для остатков модели), результаты проведения которого можно наблюдать на рисунке 6, вероятность ошибки при отклонении гипотезы об отсутствии автокорреляции до порядка 10 равна 0.531>0.5.

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

|

MA(1) MA(2) |

-1.905279 0.908513 |

0.021731 0.020734 |

-87.67509 43.81753 |

0.0000 0.0000 |

|

|

а) |

R-squared |

0.825643 |

|||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

MA(1) |

-1.959468 |

0.113747 |

-17.22648 |

0.0000 |

|

MA(2) |

1 013603 |

0.218618 |

4.636417 |

0.0000 |

|

MA(3) |

-0.050990 |

0.106072 |

-0.480710 |

0.6321 |

б) R-squared 0.826144

Рисунок 5 – Модели скользящего среднего 2-ого (а) и 3-его (б) порядков

Autocorrelation Partial Correlation AC PAC Q-Stat Prob

-

• r| I I I [j I I 10 -0.073 -0.097 6.8697 0.551

Рисунок 6 – Q-тест Люнга-Бокса

Теперь, используя соотношения (2) и (3), перейдем обратно от временного ряда Xt к ряду Yt :

Yt = 3Yt-1 - 3Yt-2 + Yt-3 + εt - 1.905279εt-1 + 0.908513εt-2.

Итак, получили результирующую модель ARIMA(0,3,2), характеризующую динамику ряда Yt , т.е. изменение курса акций ПАО «Сбербанк».

Cравним полученные прогнозные значения (Y8 ′ 5, Y8 ′ 6) на 11 и 12 января 2018 года с известными реальными (Y85 и Y86):

-

Y 8′5 = 238.6 ≈ 239 = Y85,|Y8′5 -Y85| ∙ 100% ≈ 0.167%;

-

Y 8′6 = 239.4 ≈ 237.75 = Y86,|Y8′6 -Y86| ∙ 100% ≈ 0.694%.

Y 86

Как видно, прогноз оказался довольно точным: относительные погрешности значительно меньше 1%.

Список литературы Моделирование и прогнозирование курса акций ПАО "Сбербанк"

- Бушин, П.Я. Эконометрика на EViews: учебное пособие для студентов экономических специальностей / П.Я. Бушин. - Хабаровск: ХГАЭП, 2010. - 111 с.

- Канторович, Г.Г. Анализ временных рядов: лекционные и методические материалы // Экономический журнал Высшей школы экономики. 2002. T.6, №1. С. 85-116.

- URL: http://www.investing.com/equities/sberbank_rts (дата обращения 01.02.2018).