Моделирование и результативность бизнес-процессов коммерческих предприятий

Автор: Багирова Cевиндж Имамяр

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 1 (13), 2016 года.

Бесплатный доступ

В статье делается вывод,что цели моделирования бизнес-процессов обычно формулируются следующим образом: обеспечить понимание структуры коммерческого предприятия и динамики происходящих в ней процессов; обеспечить понимание текущих проблем коммерческого предприятия и возможностей их решения; убедиться, что заказчики, пользователи и разработчики одинаково понимают цели и задачи организации; создать базу для формирования требований к коммерческим предприятиям, автоматизирующую бизнес-процессы организации.

Бизнес-процесс, реструктуризация, эффективность, коммерческие предприятия, контроллинг, оргструктура

Короткий адрес: https://sciup.org/140128976

IDR: 140128976

Modeling and effectiveness of business processes of business enterprises

The article concludes that the purposes of modeling of business processes are usually formulated as follows: to provide understanding of structure of the commercial enterprise and dynamics of the processes happening in it; to provide understanding of the current problems of the commercial enterprise and opportunities of their decision; to be convinced that customers, users and developers equally understand the purposes and tasks of the organization; to create base for formation of requirements to the commercial enterprises, automating business processes of the organization.

Текст научной статьи Моделирование и результативность бизнес-процессов коммерческих предприятий

В современных условиях в сфере бизнес-процессов моделирование представляет собой такой научный инструмент, который способен к проведению анализа бизнес-процессов на базе экономико-математических методов с целью определения результативности деятельности коммерческих предприятий.

Классическое научное исследование моделирования имеет свою методологию, основными составляющими которой являются: теоретико-методологические аспекты; анализ биз-нес-моделей (поэтапное описание отдельных компонентов); результативность.

Методология моделирования бизнес-про-цессов имеет эволюционный характер и включает в себя следующие подходы в своем развития: алгоритмический подход; структурно-проектный подход (SADT); серийный подход (IDEF); интеграционно-информационный подход (ARIS); процессно-управленческий подход. Бизнес-модель в коммерческих предприятиях – это формализованное описание бизнес-процессов. Основная область применения бизнес-моделей – это реинжиниринг биз-нес-процессов в коммерческих предприятиях.

Важным элементом модели бизнес-процессов коммерческих предприятий являются бизнес-правила или правила предметной области. Типичными бизнес-правилами являются корпоративная политика и государственные законы. Бизнес-правила обычно формулируются в специальном документе и могут отражаться в моделях [1]. Основные принципы проведения моделирования бизнес-процессов: последовательность действий, направленных на преобразование информационно-материальных потоков с целью увеличения их ценности для клиента, или процесс создания добавленной стоимости продукта или услуг, удовлетворяющих потребностям клиента; множество внутренних, взаимосвязанных функций, начинающихся с одного или более входов и заканчивающихся созданием выхода, необходимого клиенту; процесс преобразования наборов входов в наборы выходов; совокупность последовательных действий для решения какой-либо предпринимательской задачи.

Осуществление содержания статьи моделирования предполагает реализацию основных четырех этапов: построение модели; запуск модели; анализ полученных показателей эффективности; оценка альтернативных сценариев [2].

Применительно к моделированию бизнес-процессов коммерческих предприятий можно использовать основные типы моделирования и анализа бизнес-процессов, в частности, в настоящее время для описания, моделирования и анализа бизнес-процессов используются несколько типов методологий. К числу наиболее распространенных типов относятся следующие методологии:

-

• моделирования бизнес-процессов (Business Process Modeling);

-

• описания потоков работ (Work Flow Modeling);

-

• описания потоков данных (Data Flow Modeling) [3].

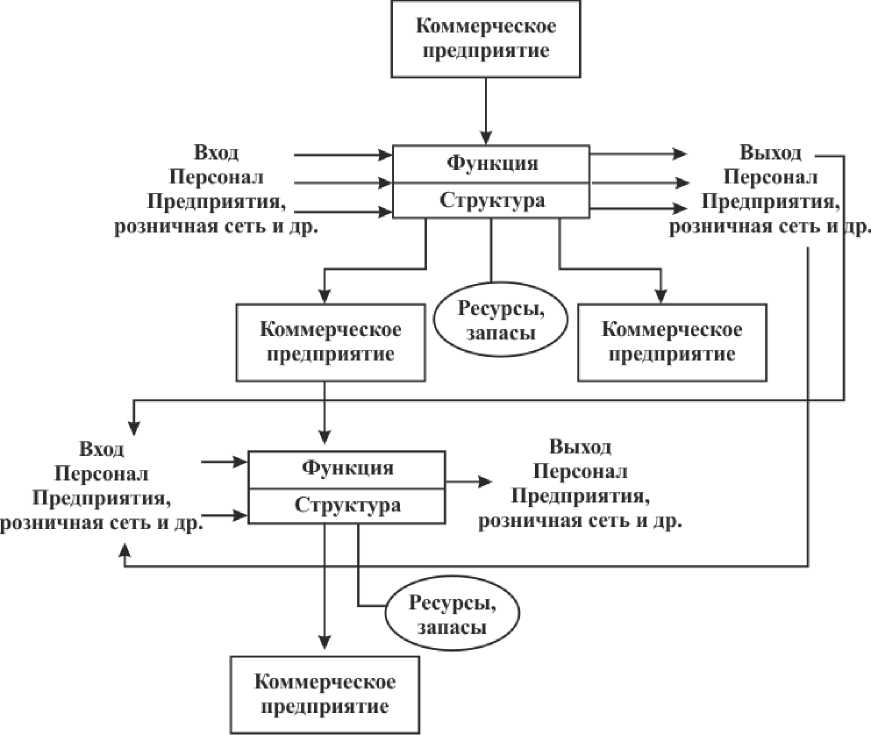

Для наглядного представления обобщенной модели бизнес-процессов коммерческих предприятий и системы управления бизнес-процессами коммерческих предприятий представим их в виде блок-схем (рисунок 1).

Из рисунке 1 видно, что любой бизнес-процесс можно представить как упорядоченную совокупность сущностей функций и событий.

Коммерческие предприятия как объект – это сущность, над которой осуществляется некоторое действие (преобразование, обработка, формирование). Они могут быть или материальными, или финансовыми, или информационными (например, документы: заказы, накладные, счета и т. д.). Коммерческие предприятия как, по мнению автора, объекты являются динамическими сущностями, то есть периодически возникают в бизнес-процессе, преобразуются в другие объекты и удаляются из бизнес-процесса [4].

Отдельные операции в коммерческих предприятиях также можно представить в виде бизнес-моделей, например, модели бизнес-процессов обработки заказов [4].

На базе модели бизнес-процессов формируется модель управления бизнес-процессами коммерческих предприятий (рисунок 2) [5].

Базовую основу моделирования бизнес-про-цессов составляет проектирование бизнес-процессов коммерческого предприятия.

Рисунок 1

Общая модель бизнес-процесса в коммерческом предприятии

Прежде всего, проектирование бизнес-про-цессов включает в себя разработку и внедрение современных систем стратегического, оперативного, инновационного и информационного менеджмента, обеспечивающих достижение высокого уровня конкурентоспособности коммерческих предприятий, и состоит из следующих последовательных работ [6, с. 13–15]:

-

• разработка модели бизнеса коммерческого предприятия, где должны быть представлены все ключевые процессы и функции, при помощи которых коммерческое предприятие получает доход;

-

• проектирование основных бизнес-про-цессов коммерческого предприятия, где ключевым моментом является процессный подход;

-

• проектирование организационной структуры коммерческого предприятия воплощает в жизнь стратегические и оператив-

- ные планы предприятия – эффективно поддерживать стратегический, оперативный и инновационный менеджмент;

-

• проектирование системы управления развитием бизнеса и повышение конкурентоспособности предприятий основывается на стратегическом менеджменте коммерческого предприятия, который должен гарантировать аналитическое превосходство предлагаемых им решений проблем развития бизнеса;

-

• разработка систем сбалансированных показателей деятельности коммерческого предприятия.

Для оценки и совершенствования бизнес-процессов наиболее реальным является бенчмаркинг.

Под бенчмаркингом бизнес-процесса пони-матся сравнительный анализ бизнес-процес-сов частных и государственных организаций

Рисунок 2

Модель управления бизнес-процессами в коммерческих предприятиях

с целью заимствования лучших моделей для развития текущей деятельности предприятия. Являясь эффективным средством совершенствования, он ставит проблему сбора информации. Любая важная для организации информация может быть коммерческой тайной. Однако существуют и альтернативные способы получения необходимой информации по бизнес-процессам.

Во-первых, ко многим данным есть свободный доступ потому, что закон предписывает их раскрывать. Во-вторых, можно выставлять собственную информацию по бизнес-процес-сам с целью получения подобной информации от других организаций. В-третьих, многие компании испытывают схожие трудности, что естественным образом подталкивает их к образованию альянсов для проведения сравнительного анализа бизнес-процессов.

Бенчмаркинг дает возможность в конечном счете выявить результативность бизнес-про-цессов коммерческого предприятия, которая выражается в семи фазах: На фазе I определяется коммерческое предприятие для сравнительной оценки, к числу которых можно отнести конкурентов, поставщиков и т. д. На фазе II осуществляется сбор и обработка информации о новых технологических процессах, которые вносятся в оценочные таблицы или матрицы. На фазе III полученная информация систематизируется и сравнивается с бизнес-процессами своего коммерческого предприятия. На фазе IV вырабатываются основные направления совершенствования бизнес-про-цессов коммерческого предприятия. На фазе V определяется результативность внедренных мероприятий и дается оценка экономической эффективности. На фазе VI мероприятия по бизнес-процессам внедряются в случае положительной экономической эффективности. На фазе VII осуществляется контроль за бизнес-процессами коммерческого предприятия.

Рассмотрим на практическом примере составление результативности бизнес-процессов коммерческих предприятий по отраслям и сферам применения (таблица 1).

Как видно, уровень результативности коммерческих предприятий по Республике Азербайджан сложился по-разному. Наиболее высокие показатели результативности (уровень

Таблица 1

Общая оценка и изменение результатов работы отраслевых коммерческих предприятий за 2010–2013 гг.

|

Отраслевые коммерческие предприятия |

Чистая прибыль (Р) |

Уровень рентабельности (R) |

||||

|

Р |

2010 |

2013 |

R |

2010 |

2013 |

|

|

1. Производственно-коммерческие: |

||||||

|

Обрабатывающая промышленность, млн ман. |

96,0 |

799,0 |

895,0 |

0,7 |

2,8 |

3,5 |

|

Сельское хозяйство, тыс. ман. |

24973 |

22 286 |

47259 |

1,1 |

13,4 |

16,5 |

|

2. Торгово-коммерческие: |

||||||

|

Розничная торговля, млн ман. |

1367 |

2725 |

4092 |

0,01 |

0,20 |

0,21 |

|

Оптовая торговля, млн ман. |

1367 |

2725 |

4092 |

0,00 |

0,18 |

14,7 |

|

3. Коммерческие предприятия сферы услуг: |

||||||

|

Туристические, млн ман. |

7,9 |

19,0 |

26,9 |

–0,9 |

0,74 |

0,63 |

|

Гостиничные, млн ман. |

14,8 |

15,1 |

29,9 |

0,02 |

0,15 |

0,17 |

|

Питание, млн ман. |

2,0 |

23,0 |

25,0 |

0,04 |

0,21 |

0,25 |

|

Бытовые, млн ман. |

1,0 |

22,0 |

23,0 |

0,02 |

0,1 |

0,12 |

|

Отраслевые коммерческие предприятия |

Ротация кадров (Ур), т. ч. |

Средний объем продаж (Ор) |

||||

|

Ур |

2010 |

2013 |

Ор |

2010 |

2013 |

|

|

1. Производственно-коммерческие: |

||||||

|

Обрабатывающая промышленность, млн ман. |

6,8 |

94,7 |

101,5 |

1508 |

5736 |

7244 |

|

Сельское хозяйство, тыс. ман. |

–0,3 |

2,0 |

1,7 |

20 229 |

71 604 |

91 903 |

|

2. Торгово-коммерческие: |

||||||

|

Розничная торговля, млн ман. |

48,8 |

127,5 |

176,3 |

6395 |

13 261 |

19 656 |

|

Оптовая торговля, млн ман. |

14,7 |

100,4 |

115,1 |

7747 |

14 995 |

22 742 |

|

3. Коммерческие предприятия сферы услуг: |

||||||

|

Туристические, млн ман. |

311 |

1418 |

1729 |

17,1 |

25,8 |

42,9 |

|

Гостиничные, млн ман. |

2238 |

6021 |

8259 |

65,3 |

105,9 |

171,2 |

|

Питание, млн ман. |

2346* |

8697* |

11 043* |

382 |

418 |

800 |

|

Бытовые, млн ман. |

50* |

325* |

375* |

152 |

611 |

763 |

* – объектов.

рентабельности), по нашим расчетам, приходятся на коммерческие предприятия сельского хозяйства, которые по данным 2010–2013 гг. возросли с 13,4 до 16,5%, или результативность за этот период возросла на 3,1 пункта. По другим отраслям показатели результативности коммерческих предприятий весьма низкие, в частности, за исследуемый период в розничной торговле рост составил лишь 0,01 пункта, а в оптовой торговле – нулевой показатель, в туризме – снижение на 0,9 пункта, в гостиничном хозяйстве – рост на 0,02 пункта.

Низкие показатели результативности многих коммерческих предприятий, по нашему мнению, во многом связаны с длительностью бизнес-про-цессов (таблица 2). Так, например, длительность бизнес-процессов в коммерческих предприятиях пищевой промышленности (ОС) из года в год возрастает. По данным 2005–2013 гг., данный показатель возрос с 0,375 до 0,812.

Это связано, с одной стороны, с усложнением бизнес-процессов в условиях усиления конкурентной среды, с другой – определенной инерционностью мышления бизнесменов в

Таблица 2

Определение показателя длительности бизнес-процессов (производственно-операционный цикл) в производственно-коммерческих предприятиях пищевой промышленности индивидуальными предпринимателями

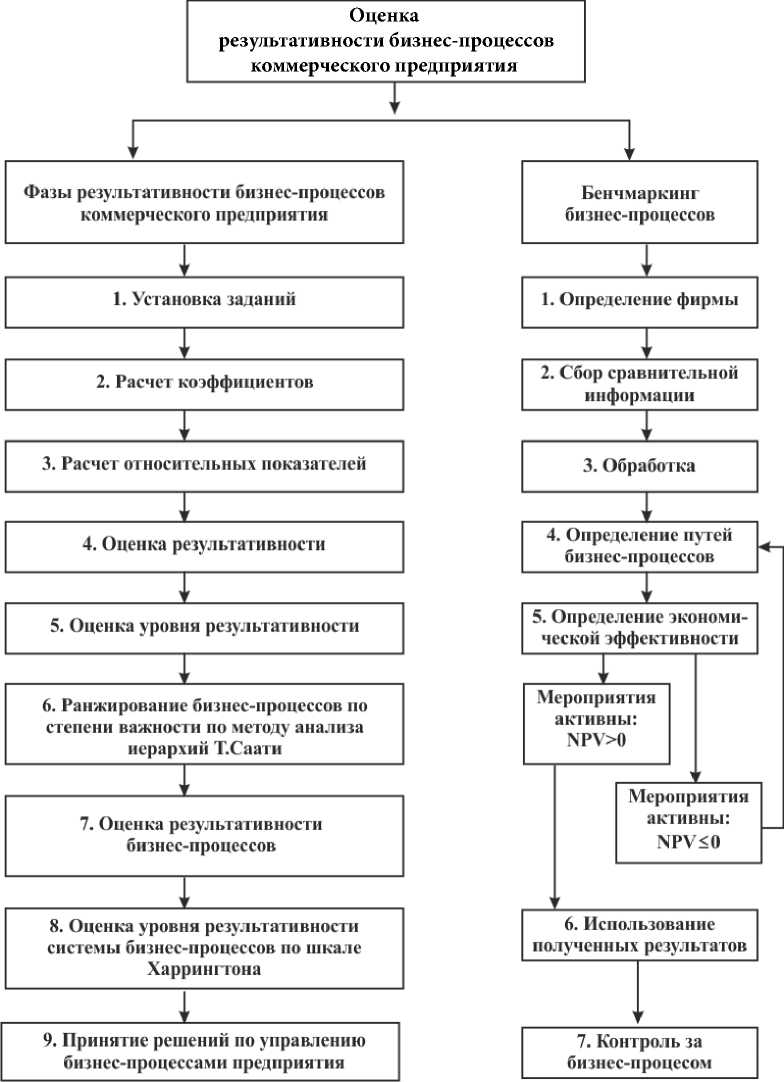

Для улучшения ситуации бизнесменам необходимо принимать оптимальные решения по управлению бизнес-процессами коммерческого предприятия. Для этого разрабатываются мероприятия по улучшению с последующим контролем и анализом выполнения. Если показатель результативности бизнес-процесса попадает в интервал (0,0–0,37), то согласно данной методике, предусмотрено проведение бенчмаркинга (рисунок 3).

Рассмотрим некоторые из них.

Определение значимости воздействия рычагов управления на бизнес-процессы.

Поскольку бизнес-процессы представляют собой определенный набор взаимосвязанных бизнес-процедур, то логично предположить, что влияние рычагов механизма управления неоднозначно и зависит от вида бизнес-про-цесса.

Он позволяет определить доминирующие рычаги управления, которые имеют наибольший приоритет для конкретного бизнес-про-цесса (таблица 3).

Следовательно, совершенствование бизнес-процесса сбыта целесообразно осуществлять за счет активизации рычагов управления, имеющих наибольшую значимость и более высокий ранг для данного бизнес-процесса: сбытовых, маркетинговых, экономических и организационных.

Расчет показателей результативности управления бизнесом коммерческого предприятие пищевой промышленности представлен в таблице 4.

В процессе моделирования также используются модели аутсорсинга бизнес-процессов коммерческих предприятий.

Аутсорсинг бизнес-процесса представляет собой заключение контракта со сторонней организацией для передачи под ее ответственность осуществление рассматриваемого биз-нес-процесса.

Аутсорсинг бизнес-процессов – явление не новое. Предприятия разного масштаба и различных форм собственности приобретают у внешних поставщиков стандартные дискретные процессы: ведение бухгалтерского учета, подготовка налоговой отчетности, факторинговые операции и др. Использование таких моделей дает возможность снизить затраты. Сегодня этого мало, и поэтому аутсорсинг бизнес-процессов развивается по пути организации новой модели бизнес-процесса, основанной на стратегическом партнерстве предприятия и внешней организации.

Существуют три основные модели аутсорсинга [7, с. 265]:

-

1. Традиционный аутсорсинг. Предприятие передает свои обеспечивающие процессы под ответственность провайдеров услуг, для того чтобы снизить затраты и сосредоточить усилия на реализации основных бизнес-процессов.

Рисунок 3

Оценка результативности бизнес-процессов коммерческого предприятия [8]

-

2. Совместный аутсорсинг. Предприятие становится партнером провайдера услуг для совершенствования своих бизнес-процессов, для снижения затрат и повышения гибкости системы управления.

-

3. Аутсорсинг с элементами реорганизации сети бизнес-процессов. Предприятие объединяет усилия со своими партнерами и преоб-

- разовывает структуру управления для достижения устойчивого улучшения показателей деятельности предприятия.

При рассмотрении вопросов аутсорсинга бизнес-процессов возникает четыре класса задач: выбор процессов для передачи на аутсорсинг; выбор модели аутсорсинга; выбор поставщика услуг; организация процесса

Таблица 3

Ранжированная значимость рычагов управления для сбытовых бизнес-процессов [9]

|

Рычаг управления R1 |

Доля, Z |

Весомость, V1 |

Коэффициент весомости, Z∙V1 |

Место |

|

|

R1 |

Способы и приемы |

||||

|

R2 |

Сбытовые рычаги |

0,106 |

89 |

9,434 |

1 |

|

R3 |

Маркетинговые рычаги |

0,106 |

88 |

9,328 |

2 |

|

R4 |

Экономические рычаги |

0,106 |

73 |

7,738 |

3 |

|

R5 |

Технологические рычаги |

0,09 |

57 |

5,130 |

4 |

|

R 6 |

Организационные рычаги |

0,09 |

55 |

4,950 |

5 |

|

R7 |

Технические рычаги |

0,09 |

54 |

4,860 |

6 |

|

R8 |

Социальные рычаги |

0,115 |

31 |

3,565 |

7 |

|

R9 |

Психологические рычаги |

0,115 |

26 |

2,990 |

8 |

|

R10 |

Правовые рычаги |

0,09 |

32 |

2,880 |

9 |

Таблица 4

Показатели результативности управления бизнесом коммерческого предприятия пищевой промышленности

По оценкам экспертов, 42% предприятий передают на внешнее исполнение ИТ-обслу-живание, 31% – обучение персонала, 22% – поставки, 20% – учет кадров, 18% – бухгалтерский учет и финансы, оставляя за собой функцию контроля за результатами.

Решение об аутсорсинге необходимо принимать, имея в виду следующие факторы: возможности и мощности поставщика, соотношение затрат и преимуществ, учет особенностей корпоративной культуры.

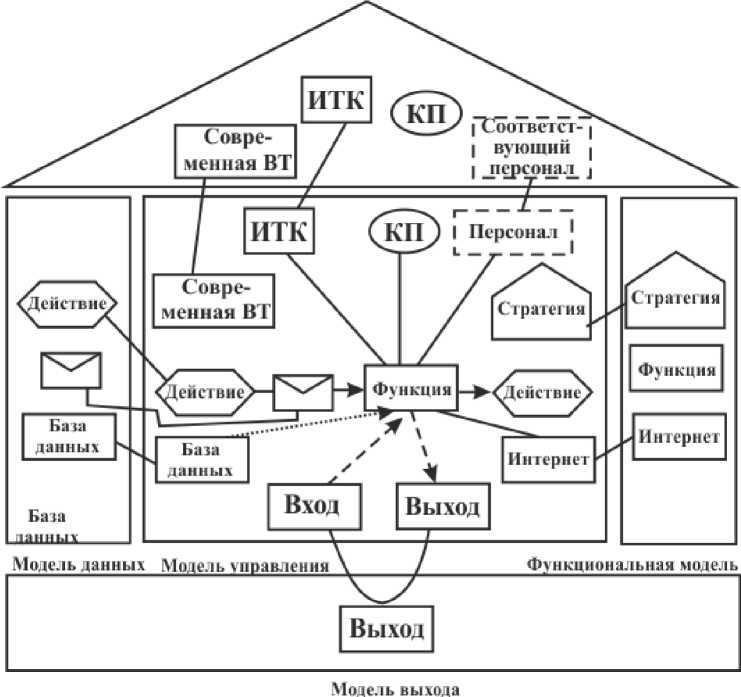

Завершающим этапом моделирования можно считать создание интегрированной мета-модели бизнес-процесса коммерческого предприятия.

Производными по определяющим потокам от основной мета-модели являются следующие пять основных типов мета-моделей (рисунок 4).

-

1. Функциональные модели объединяют: процессы, преобразующие вход в выход; цели, на достижение которых ориентированы функции; программное обеспечение, автоматизирующее процесс выполнения функций.

-

2. Организационные модели описывают организационную структуру предприятия и объединяют: субъекты ответственности; людские и технические ресурсы, поддерживающие основной процесс.

Рисунок 4

Интегрированная мета-модель бизнес-процесса [10]

-

3. Модели данных описывают: информационный контекст; сообщения, активизирующие функции или активизируемые ими.

-

4. Модели выходов содержат физические и нефизические входы и выходы, включая финансовые потоки.

-

5. Модели управления / модели процесса служат для объединения моделей вышеперечисленных типов в рамках интегрированной мета-модели бизнес-процесса.

Интегрированная мета-модель бизнес-про-цесса отражает структуру (модели функций, организации, данных и выходов) и динамику (управление событиями и потоком сообщений) бизнес-процесса. Модель управления отражает структурные связи в рамках вышеназванных моделей и описывает динамическое поведение потока, ассоциированного с бизнес-процессом (аспект управления бизнес-процессом).

Разработанная таким образом интегрированная мета-модель бизнес-процесса включает в себя компоненты, непосредственно связанные с бизнес-информатикой.

В работе проведены глубокие исследования по определению уровня результативности коммерческих предприятий по всем отраслям, которые дали ряд практических рекомендаций.

К их числу можно отнести то, что уровень результативности коммерческих предприятий по Республике Азербайджан сложился по-разному. Наиболее высокие показатели результативности (уровень рентабельности), по мнению автора, приходятся на коммерческие предприятия сельского хозяйства, которые, по данным 2010–2013 гг., возросли с 13,4 до 16,5%, или результативность за этот период возросла на 3,1 пункта. По другим отраслям показатели результативности коммерческих предприятий весьма низкие, в частности, за исследуемый период в розничной торговле рост составил лишь 0,01 пункта, в оптовой торговле нулевой показатель, в туризме – снижение на

0,9 пункта, в гостиничном хозяйстве – рост на 0,02 пункта.

Низкие показатели результативности многих коммерческих предприятий, по нашему мнению, во многом связаны с длительностью бизнес-процессов. Так, например, длительность бизнес-процессов в коммерческих предприятиях пищевой промышленности (ОС) из года в год возрастает. По данным 2005–2013 гг., данный показатель возрос с 0,375 до 0,812.

Это связано, с одной стороны, с усложнением бизнес-процессов в условиях усиления конкурентной среды, с другой – определенной инерционностью мышления бизнесменов в процессе осуществления предпринимательской деятельности.

Список литературы Моделирование и результативность бизнес-процессов коммерческих предприятий

- Поисковая система Интернета. URL: www.com.ua/files/image/kont/(дата обращения: 15.12.2015).

- Консультационно-аудиторская группа Эккона. URL: www.eccona.ru (дат а обращения: 15.12.2015).

- Национальный технический университет Украины. URL: www.khpi-iip.mipk.edu (дата обращения: 20.01.2016).

- Сайт организатор. URL: www.organozator.vostu.ru (дата обращения: 10.12.2015).

- Орлов Е. А. Управление бизнес-процессами на предприятии: автореф. дис.. канд. экон. наук. М.: МГИУ. 2009.

- Козерод Л. А. Методика оценки экономической эффективности бизнес-процессов предприятия//Вестник НГУ. 2009. Т. 9. Вып. 1. Сер. Социально-экономические науки.

- Сайт помощи студентам. URL: www.vsesdal.com./aukfiles/(дата обращения: 17.01.2016).

- Федеральный образовательный портал. URL: www.ecsocman.hse.ru (дат а обращения: 20.01.2016).

- Аникин Б. А., Рудая И. Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента. М.: ИНФРА-М, 2006. 288 с.

- Вестник МГТУ. URL: www.vestnik.mstu.edu.ru (дата обращения: 17.01.2016).