Моделирование и сценарный анализ розничного кредитного портфеля банка

Автор: Мясин Антон Владимирович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 12 (123), 2011 года.

Бесплатный доступ

В статье рассматривается разработанная автором финансовая модель розничного кредитного бизнеса, свя- зывающая различные составляющие менеджмента. Проведен сценарный анализ бизнес-стратегий и стресс- тестирования кредитного портфеля в шоковой экономической ситуации. Описаны инструменты, позволяющие менеджменту кредитной организации эффективно подходить к формированию бизнес-стратегий, а внешним аудиторам - оценить возможные последствия изменений финансового климата.

Банк, кредитная организация, кредитный портфель, менеджмент организации, бизнес-стратегия, стресс-тестирование, сценарный анализ

Короткий адрес: https://sciup.org/170152133

IDR: 170152133

Simulation and scenario analysis of retail loan portfolio

This article discusses the authors financial model of retail lending business, connecting the various components of management. Conducted a scenario analysis of business strategies and stress-testing of the loan portfolio in the shock of the economic situation. Describes the tools that allow management of the credit institution efficiently to the formation of business strategies, and external auditors - to assess the possible effects of changes in the financial climate.

Текст научной статьи Моделирование и сценарный анализ розничного кредитного портфеля банка

По данным Центрального банка Российской Федерации, на 1 января 2011 года объем предоставленных кредитов и прочих размещенных средств банковского сектора Российской Федерации составлял 18,2 триллиона рублей [6] (исключая межбанковские операции), что на 12,6 процента больше аналогичного значения на 1 января 2010 года. В период 2007–2010 годы объем кредитов и прочих размещенных средств банковской системы в среднем увеличивался на 31,5 процента в год в номинальном выражении, или на 20,7 процента в реальном выражении.

Схожие темпы роста демонстрировало и кредитование физических лиц: объем выданных за 2007–2011 годы кредитов в среднем увеличивался в реальном выражении на 29,2 процента в год, что соответствует 18,4 процента за вычетом инфляции [6].

Если говорить о качестве совокупного розничного кредитного портфеля банковской системы Российской Федерации, то на 1 июня 2011 года объем кредитов с задолженностью (overdue ratio) составлял 6,5 процента [7]. Стоит обратить внимание, что во время активной фазы кризиса (2009–2010

годы) это показатель достигал 7,4 процента [8], а на 1 декабря 2008 года – всего 3,5 процента [9].

Эти факты свидетельствует о том, что банковская система до сих пор не восстановилась и не достигла предкризисного уровня по показателям качества кредитного портфеля. Как показывают темпы роста, объем рынка кредитования и динамика показателей качества, одной из значительных причин столь медленного выхода из сложившегося положения стало отсутствие сбалансированной кредитной политики банков на момент попадания их в шоковую среду и сложившийся при этом агрессивный подход к наращиванию объемов кредитования.

В августе 2011 года (на момент написания статьи) на фондовых рынках наблюдалась высокая волатильность, и многие аналитики отмечают схожесть текущей ситуации с той, что предшествовала кризису 2008–2009 годов.

Учитывая актуальность сценарного моделирования и стресс-тестирования1, автор продолжает серию публикаций на эту тему2. В рамках настоящей статьи будет рассмотрен розничный бизнес кредитования с использованием кредитных карт, а также проведен сценарный анализ его развития и стресс-тестирования в условиях экономического шока.

Стратегия развития бизнеса и сценарное моделирование

В случае если у банка не было опыта кредитования физических лиц, для запуска этого направления существует множество вариантов: от создания полноценного направления розничного кредитования внутри банка до покупки существующего бизнеса. Оба эти подхода реализуются в зависимости от возможности и потребности финансовых организаций. Однако стоит учесть, что если при выборе первого варианта банк будет нести значительные временны́е издержки для достижения определенного уровня результатов, то покупка банка, имеющего опыт, технологии и ресурсы для работы в области розничного кредитования, позволит в сжатые сроки выйти на рынок банковских услуг для физических лиц. Примером второго подхода является намерение ОАО «Сбербанк России» приобрести розничный бизнес Ce-telem Russia, входящий в группу BNP Paribas. Основными причинами этого стали передовые технологии розничного кредитования, имеющиеся у Cetelem, и готовая площадка для экспансии государственного банка на рынок потребительского кредитования.

Приобретение существующего розничного бизнеса связано с переоценкой рисков и подходов к его развитию. Типичной ситуацией является существенное изменение стратегии ведения бизнеса на вновь приобретенной площадке, что, в свою очередь, может сказаться на качестве кредитного портфеля и на финансовых результатах.

Представим, что у нового собственника розничного кредитного бизнеса существует свой взгляд на дальнейшее развитие компании. Это выражается в стратегии развития организации, которую он предлагает реализовать. Ключевыми элементами оценки подобного рода стратегий являются моделирование стратегии и оценка возможных результатов реализации намеченных планов. Зачастую моделирование проводится для нескольких сценариев, которые могут реализоваться в рамках заданной стратегии. Каждый из предложенных сценариев отражает вероятное развитие событий и соответствующий финансовый результат.

В рамках настоящей статьи будет смоделировано, как кредитная политика банка влияет на финансовый результат и показатели эффективности бизнеса в случае наличия различной макроэкономической конъюнктуры.

Модель поведения розничного кредитного портфеля

Попробуем смоделировать следующую ситуацию. Крупная кредитная организация решает приобрести функционирующий бизнес розничного кредитования, специализирующийся только на кредитных картах. До оформления сделки покупателю известны все показатели приобретаемого кредитного портфеля. На базе купленного бизнеса банк планирует развернуть розничное кредитование под собственным брендом. Для определения стратегии развития розничного бизнеса акционеры компании должны выбрать одну из следующих стратегий:

-

1) консервативный подход,

-

2) агрессивный подход.

Каждая из этих стратегий соответствует различной кредитной политике банка, то есть набору кредитных правил по одобрению и отказу кредитных заявок. По всем остальным параметрам отличий между стратегиями нет.

Для моделирования поведения кредитного портфеля необходимо ввести параметры, описывающие различные аспекты функционирования бизнеса. Представленные в таблице 1 характеристики розничного кредитного портфеля охватывают значительную часть розничного кредитования с использованием кредитных карт и достаточно полно описывают этот вид деятельности.

Затем рассмотрим систему уравнений (см. с. 46), описанную в рамках введенных параметров кредитного портфеля, состоящую из четырех частей. Каждая часть связывает воедино различные составляющие менеджмента кредитного портфеля: объем (уравнения 1–4), выручка (уравнения 5–7), кредитные потери/убыток (уравнения 8–10) и итоговый финансовый результат (уравнения 11–14).

Таблица 1

Показатели розничного кредитного портфеля

|

Показатель |

Сокращенное обозначение показателя |

Описание, единица измерения |

|

P ortfolio b ookings |

Pb |

Объем кредитного портфеля, кредитных карт, шт. |

|

At trition r ate |

atr |

Отток клиентов за единицу времени, % от объема кредитного портфеля |

|

Average c redit l ine |

cl |

Средняя величина кредитной линии в кредитном портфеле, $ |

|

Average ut ilization |

ut |

Средняя величина использования одобренной кредитной линии в кредитном портфеле, % |

|

P orfolio e xposure |

Pe |

Объем задолженности кредитного портфеля, $ |

|

Inf low |

Inf |

Количество заявлений на кредитный продукт, полученных за единицу времени, шт. |

|

Inflow g rowth |

g |

Темп роста количества заявлений на кредитный продукт за единицу времени, % |

|

A pproval r ate |

ar |

Доля одобренных кредитных заявок от общего количества поступивших, % |

|

Y ear- e nd b ooked |

Yeb |

Количество одобренных кредитных заявок, шт. |

|

R evenue per bookings for n ew p ortfolio |

Rnp |

Объем выручки, полученной с одной кредитной карты в единицу времени, в которую она была одобрена, $ |

|

R evenue per bookings for e xsiting p ortfolio |

Rep |

Объем выручки, полученной с одной кредитной карты в единицу времени, следующую за той, в которую она была одобрена, $ |

|

R evenue per bookings for t otal |

Rt |

Средний объем выручки, полученной с одной кредитной карты, $ |

|

G ross portfolio r evenue |

Gr |

Совокупный объем выручки, полученной с кредитного портфеля, $ |

|

C ost o f f unds |

cof |

Стоимость заемных средств (эффективная процентная ставка по договорам внешнего заимствования средств), % |

|

N et r evenue |

Nr |

Совокупный объем чистой выручки, $ |

|

F ixed ex penses |

Fex |

Постоянные расходы, $ |

|

R unning ex penses per card |

Rex |

Переменные расходы на одну кредитную карту, $ |

|

P ortfolio r unning ex penses |

Prex |

Совокупный объем переменных расходов на кредитный портфель, $ |

|

A cquistion c ost per b ooked |

Acb |

Расходы на привлечение одного нового клиента (одобренное заявление), $ |

|

Y ear-end a cquisition c ost |

Yac |

Совокупный объем расходов на привлечение клиентов, $ |

|

Показатель |

Сокращенное обозначение показателя |

Описание, единица измерения |

|

Mar gin |

Mar |

Операционная маржа (чистая выручка – расходы), $ |

|

M ax ncl rate for new vintages |

mncl |

Максимально возможный уровень кредитных потерь банка (убытка), в случае одобрения 100 процентов полученных кредитных заявлений в периоде времени, следующем за периодом привлечения клиентов, % |

|

NCL for n ew vintages |

nncl |

Фактический уровень кредитных потерь банка в периоде времени, следующем за периодом привлечения клиентов, % |

|

P ortoflio NCL |

Pncl |

Совокупный объем кредитных потерь (убытка), $ |

|

P ortfolio NCL |

pncl |

Совокупный уровень кредитных потерь (убытка), % |

|

Tax rate |

tax |

Ставка налога на прибыль для юридических лиц, % |

|

N et i ncome before a mortization |

Nia |

Чистая прибыль до вычета амортизационных отчислений, $ |

Система уравнений, описывающая поведение розничного кредитного портфеля

Раздел 1. Вычисление объема кредитного портфеля ( Pb ):

Раздел 4. Вычисление итогового финансового результата, а именно чистой прибыли до амортизационных отчислений ( Nia ):

Pb = Pb X atr , + Yeb,;(1)

t t t — I

Pet = Pbt x clt x utt;(2)

Inft = InfM x (1 + gt);

Yebt = Inftx art.(4)

Prext = Rext x Pbt;(II)

Yact = Acbt x Yebt;(I2)

Mart = Nrt — Pr ext — Yactt — Fext;(I3)

Niat = (Mart — Pnclt) x (I — tax,).(I4)

Раздел 2. Вычисление суммарной чистой выручки ( Nr ) с имеющихся активов:

Rt t =

Pb t x Re pt + Pnpt x Yeb t _

Yeb t + Pb t ’

Gr t = Pb t x Rt t ; (6)

Nr t = Gr t — cof t x Pe t .

Раздел 3. Вычисление размера понесенного убытка (кредитные потери), связанного с кредитованием заемщиков ( Pncl) :

nncl t = mncl t x ar t ; (8)

pncl t =

nncl x Yeb + pncl x Pb t — I t — I t — I t — I

Yeb , + Pb, t — I t — I

Pncl t = pncl t x Pe t . (I0)

В формулах (1)–(14) t – период времени, к которому относится параметр.

Назовем модель розничного кредитного портфеля, описанную уравнениями (1)–(14) МКП.

Раздел 1 МКП описывает объемные показатели портфеля: общую задолженность и количество клиентов на момент времени t . В разделе 2 рассчитывается величина чистой выручки, которая будет получена с общего объема кредитного портфеля с учетом стоимости фондирования. Размер максимального уровня кредитного риска, принимаемого финансовой организацией, в зависимости от рыночной конъюнктуры определен в разделе 3. Совокупный финансовый результат организации с учетом всех доходов и расходов, включая выплату налога на прибыль, приведен в разделе 4.

Стоит отметить некоторые особенности МКП. Так, например, уравнением (1) отражается то, что отток клиентов в указанный период времени t происходит только среди клиентов, которые были одобрены ранее этого периода (существующий портфель). Уравнением (8) определяется линейная зависимость между долей одобренных кредитов и относительной величиной кредитных потерь, которые банк понесет в следующий момент времени. Подобная линейная зависимость говорит о том, что кредитная организация обладает достаточным набором инструментов для оценки риска, позволяющих качественно реализовывать заданную стратегию. Уравнением (14) описывается чистая прибыль до амортизационных отчислений, которая может принимать отрицательное значение, если операционная маржа меньше кредитных потерь. Если бизнес обособлен, то налог на прибыль не выплачивается. Однако мы предполагаем, что розничное кредитование является одним из источников дохода коммерческой организации и, если чистая прибыль до амортизационных отчислений (Nia) по этому направлению отрицательна, то это лишь снижает общий размер чистой прибыли банка, с которой происходит выплата налога на прибыль всей организации.

Выбор стратегии развития на основании сценарного анализа

Напомним, что нам необходимо смоделировать две стратегии развития кредитного портфеля, которые отличаются только подходом к определению кредитной политики банка. Пусть начальное состояние кредитного портфеля соответствует периоду

Таблица 2

Исходные параметры МКП для сценариев 1 и 2

Теперь определим основные показатели, на которые стоит обратить внимание при выборе одной из двух стратегий:

-

• период окупаемости проекта (payback), в роли которого выступает приобретение бизнеса;

-

• качество кредитного портфеля, которое может выражаться как в относительной величине средних годовых кредитных потерь ( Pncl % Pe ) за некоторый период времени, так и в абсолютной величине убытка (кредитных потерь) накопленным итогом ( Pncl cum , $);

-

• чистая выручка кредитного портфеля, которая может выражаться как в относительной величине средней годовой доходности ( Nia % Pe ) за некоторый

период времени, так и в абсолютной величине чистой прибыли накопленным итогом ( Nia cum , $).

Опуская подробности технической реализации модели с использованием Microsoft Excel, обратимся к полученным результатам. На рисунках 1 и 2 изображены основные реализации сценариев 1 и 2, рассчитанные с помощью МКП.

Для сравнения результатов реализации сценариев 1 и 2 обратимся к таблице 3, в которой описываются два периода моделирования: от 0 до 5 и от 0 до 10.

На основании полученных данных можно сделать следующие выводы:

-

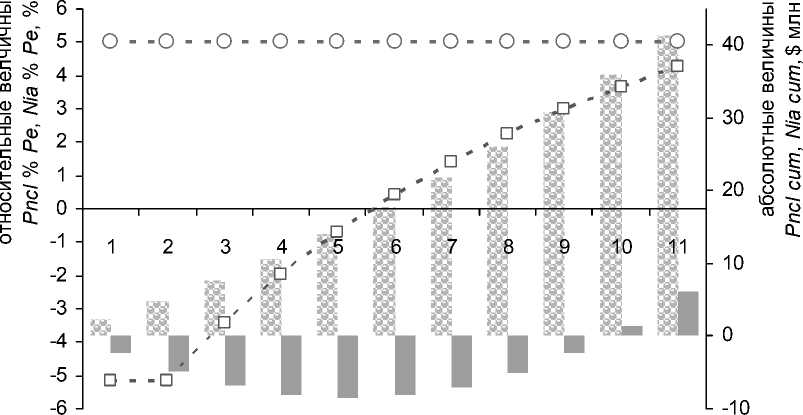

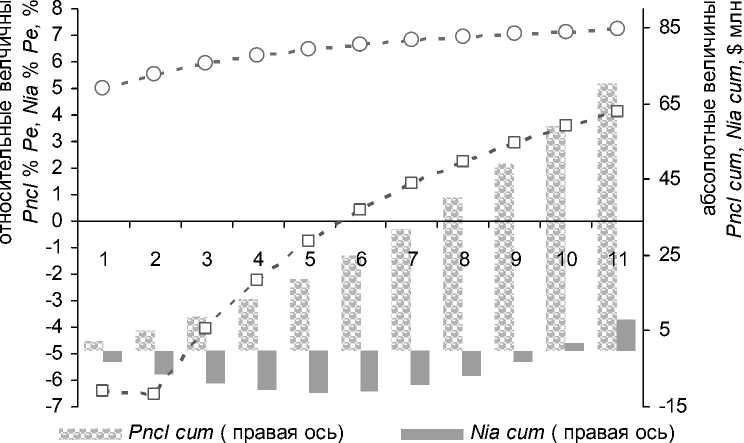

1) период моделирования может повлиять на выбор стратегии развития бизнеса. Так, например, на интервале 0–5 сценарий 1 оказался лучше по всем показателям, однако на интервале 0–10 по сценарию 2 был получен больший накопленный доход;

-

2) агрессивная стратегия развития компании приводит к бо́льшим расходам на ведение бизнеса, что отражается на финансовом результате (см. рис. 1 и 2);

-

3) агрессивная кредитная политика ведет к постепенному ухудшению качества кредитного портфеля, в то время как консервативный подход позволяет оставить качество кредитного портфеля на прежнем уровне;

^л^л> Pncl cum (правая ось)

- -о- - Pncl % Pe (левая ось)

^^м Nia cum (правая ось) - -а- - Nia % Pe (левая ось)

Рис. 1. Основные показатели кредитного портфеля в случае реализации сценария 1

- о- - Pnci % Pe (левая ось) - -о - Nia % Pe (левая ось)

Рис. 2. Основные показатели кредитного портфеля в случае реализации сценария 2

Таблица 3

Сводная информация о показателях кредитного портфеля для сценариев 1 и 2

|

1 i ф 5 |

Approval rate (ar), % |

Показатель |

Период моделирования |

Payback |

|||

|

0–5 |

0–10 |

||||||

|

% APe |

$ |

% APe |

$ |

||||

|

1 |

50 |

Pncl |

5,0 |

17 722 822 |

5,0 |

41 416 763 |

8,6 |

|

NIA |

-2,3 |

-8 166 404 |

0,7 |

6 139 533 |

|||

|

2 |

80 |

Pncl |

7,3 |

25 039 094 |

8,4 |

70 043 837 |

8,6 |

|

NIA |

-3,6 |

-10 833 131 |

-0,5 |

8 193 184 |

|||

-

4) период окупаемости в обоих сценариях оказался равным 8,6. В итоге в случае моделирования на интервале 0–10, несмотря на незначительное ухудшение качества кредитного портфеля, накопленный финансовый результат (чистая прибыль) немного выше в сценарии 2, чем в сценарии 1.

Таким образом, с точки зрения совокупного размера дохода, полученного за период времени 0–10, выбор сценария 2 предпочтительнее.

Стресс-тестирование выбранной стратегии

Оба предложенных сценария (1 и 2) предполагали наличие достаточно стабильной рыночной конъюнктуры, и акционеры могли с достаточной долей уверенности оценить ожидаемые убытки от кредитования. В реальной жизни, как показывает практика, это сделать достаточно сложно, так как изменение макроэкономических условий проецируется и на поведение кредитного портфеля. Здесь стоит выделить два способа воздействия: постепенное и шоковое.

Постепенное изменение экономической ситуации приводит к плавному ухудшению качества портфеля. В этой ситуации можно выделить определенный тренд этого воздействия и принять превентивные меры по минимизации будущих убытков.

Шоковое воздействие связано с невозможностью точно предсказать момент и ам- плитуду изменений и, как следствие, имеет существенный негативный эффект на множество финансовых организаций. Примером последнего типа изменений экономической конъюнктуры является мировой финансовый кризис, начавшийся в 2008 году.

Теперь смоделируем два дополнительных стресс-сценария, которые продемонстрируют, что может произойти с кредитным портфелем в случае воздействия на него экономических шоков. Кроме того, допустим, что, несмотря на изменение макроэкономической ситуации, страте- гия ведения бизнеса не меняется, то есть реализация агрессивного или консервативного подхода происходит, несмотря на произошедшие шоки. В рамках созданной МКП результатом воздействия неблагоприятной кризисной ситуации на конкретный кредитный портфель будет ухудшение максимально возможного уровня потерь (убытка) от кредитования заемщиков (mncl). С учетом сказанного определим два стрессовых сценария – 3 и 4, которые отличаются от сценариев 1 и 2 только некоторыми параметрами (см. таблицы 4 и 5, рисунки 3 и 4).

Таблица 4

Исходные параметры МКП для сценариев 3 и 4

|

Сокращенное обозначение показателя |

Период времени t |

Значение показателя |

|

ar |

0–10 |

50% – консервативная кредитная политика ( сценарий 3 ) |

|

80% – агрессивная кредитная политика ( сценарий 4 ) |

||

|

mncl |

0–1; 5–10 |

10% (нормальные макроэкономические условия) |

|

2–4 |

20% (негативное влияние кризисных шоков) |

ГО" Q.

го

§ го" Q.

о с Q.

г 50

О - - О- о- - о

Е го m го

§

Е

-1

-2

-3

-4

-5

-6

- 40

- 30

- 20

- 10

- 0

-10

Pncl cum ( правая ось) ^^^ Nia cum ( правая ось)

- о- - Pncl % Pe (левая ось) - о- - Nia % Pe (левая ось)

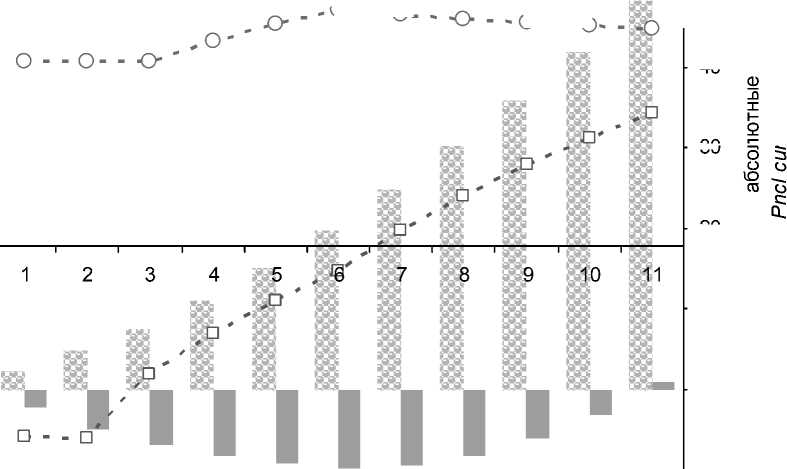

Рис. 3. Основные показатели кредитного портфеля в случае реализации сценария 3

ГО со

ГО

ГО

го 9

-1

-2

-3

-4

-5

-6

-7

О - - О - .О - - О

- 85

Е го

§

Е

- 65

- 45

- 25

- 5

L -15

яо№№Я№ Pncl cum ( правая ось)

Nia cum ( правая ось)

- -о- - Pncl % Pe (левая ось) - с- - Nia % Pe (левая ось)

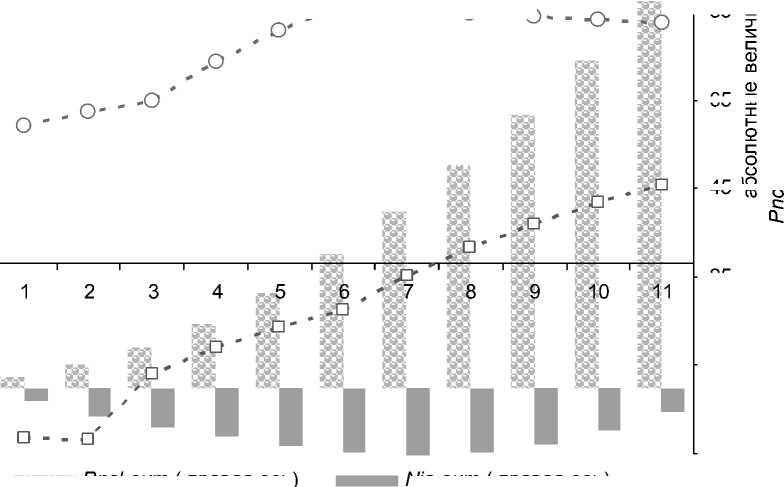

Рис. 4. Основные показатели кредитного портфеля в случае реализации сценария 4

Таблица 5

Сводная информация о показателях кредитного портфеля для сценариев 3 и 4

|

Сценарий |

Approval rate (ar), % |

Показатель |

Период моделирования |

Payback |

|||

|

0–5 |

0–10 |

||||||

|

% APe |

$ |

% APe |

$ |

||||

|

3 |

50 |

Pncl |

5,6 |

19 728 894 |

5,8 |

48 294 933 |

9,8 |

|

NIA |

-2,7 |

-9 711 079 |

0,1 |

843 343 |

|||

|

4 |

80 |

Pncl |

7,3 |

30 178 683 |

8,4 |

87 677 536 |

10,9 |

|

NIA |

-3,6 |

-14 790 615 |

-0,5 |

-5 384 765 |

|||

Для анализа результатов стресс-тестирования кредитного портфеля обратимся к аналогичному формату данных, которые были представлены для анализа сценариев 1 и 2.

Может ли измениться мнение новых собственников бизнеса при выборе стратегии развития, учитывая результаты стресс-тестирования? Вероятно, да. Как мы видим, агрессивная стратегия в случае кратковременного шока сильно подвержена шоковому эффекту. На основании полученных данных можно сделать следующие выводы:

-

1) качество кредитного портфеля существенно ухудшается на протяжении всего

периода моделирования, что, в свою очередь, приводит к существенным финансовым убыткам от ведения кредитной деятельности;

-

2) период окупаемости в сценарии 4 увеличивается примерно на один год по отношению к сценарию 3;

-

3) на конец 10-го периода сценарий 4 показывает значительный отрицательный накопленный доход.

Таким образом, проведенное стресс-тестирование позволило смоделировать один из возможных сценариев развития бизнеса с учетом кратковременного шока. В результате по сравнению с консерватив- ным подходом агрессивная стратегия, существенно подверженная кризисным шокам, демонстрирует снижение ожидаемых доходов.

Стоит отметить, что подобные результаты стресс-тестирования необходимо учитывать пи применении комплексного подхода для оценки возможных стратегий развития бизнеса. Кроме того, важными характеристиками стресс-сценариев являются вероятность реализации заложенных шоков, амплитуда воздействия на портфель, продолжительность воздействия, момент начала воздействия и частота возможного повторения шоков.

Выводы

Разработанная автором статьи модель комплексного инструмента финансового анализа – модель розничного кредитного портфеля (МКП), позволяет подходить к вопросу о выборе стратегии ведения бизнеса с учетом вероятных последствий ее реализации. Надо отметить, что предложенная модель является прикладным инструментом, позволяющим оценить вероятное развитие ситуации в зависимости от заданных сценариев.

В случае изменения макроэкономических условий МКП дает возможность смоделировать поведение розничного кредитного портфеля и ожидаемый финансовый результат в соответствии с внедрением новых кредитных политик, призванных минимизировать возможные будущие потери (убытки).

Особую актуальность разработанной модели подтверждает пристальное внимание мирового банковского сообщества к стресс-тестированию банковских орга- низаций в последние несколько лет. По итогам стресс-тестов, проведенных Европейской банковской организацией в 90 европейских банках, восемь организаций не смогут справиться с новой волной финансовых потрясений [5].