Моделирование показателей рыночной стоимости публичных компаний РФ c использованием метода главных компонент

Автор: Берлин Ю.И., Юдкина Л.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108335

IDR: 140108335

Текст статьи Моделирование показателей рыночной стоимости публичных компаний РФ c использованием метода главных компонент

В работах [1, 2], выполненных по данным финансовой отчетности 2012 г. публичных компаний нефинансового сектора РФ, было показано, что при моделировании капитализации и стоимости компаний их финансовые показатели (стоимость активов, собственный капитал, выручка и чистая прибыль) являются мультиколлинеарными факторами (линейный коэффициент корреляции r>0,8, коэффициент роста дисперсии VIF>5), что соответствует экономической природе данных показателей.

Мультиколлинеарность не позволяет одновременно включать эти финансовые показатели как факторы в уравнение регрессии, поэтому были построены однофакторные регрессионные модели вида:

LN ( Капитализация / Стоимость _ компании ) = B o + B. • LN ( фактор )

, что для исходных показателей означает модель:

Капитализация / Стоимость _ компании = e B • фактора .

Кроме указанных выше факторов, в модели было учтено влияние отраслевой принадлежности компании с помощью dummy-переменных (базой является нефтегазовый сектор). Результаты оценки уравнений регрессии приведены в таблицах 1-2.

Таблица 1 – Результаты оценивания однофакторных линейно логарифмических моделей для отклика капитализация компании

|

Фактор |

Констант а B 0 (значимая на уровне 0,05) |

Коэффициент регрессии B 1 (коэффициен т эластичности ) |

Значимые на уровне 0,05 коэффициент ы для dummy |

Коэффициент детерминаци и R2, % |

Средняя относительна я ошибка модели (mape), % |

|

Активы |

1,245 |

- |

76,9 |

13,0 |

|

|

Собственны й капитал |

-2,162 |

1,207 |

- |

77,4 |

12,3 |

|

Выручка |

-2,263 |

1,191 |

- |

73,2 |

13,7 |

|

Чистая |

- |

1,163 |

Энергетика= |

98,6* |

10,7 |

|

Фактор |

Констант а B 0 (значимая на уровне 0,05) |

Коэффициент регрессии B 1 (коэффициен т эластичности ) |

Значимые на уровне 0,05 коэффициент ы для dummy |

Коэффициент детерминаци и R2, % |

Средняя относительна я ошибка модели (mape), % |

|

прибыль |

1,532 Металлургия= 1,420 Другие= 1,379 |

*Для регрессии через начало координат (модель без свободного члена) R-квадрат показывает, какая доля вариабельности зависимой переменной относительно начала отсчета объясняется регрессией. Это НЕЛЬЗЯ применять к R2 для моделей, включающих в себя свободный член

Таблица 1 – Результаты оценивания однофакторных линейно логарифмических моделей для отклика стоимость компании

|

Фактор |

Констант а B 0 (значима я на уровне 0,05) |

Коэффициен т регрессии B 1 (коэффициен т эластичност и) |

Значимые на уровне 0,05 коэффициенты для dummy |

Коэффициен т детерминаци и R2, % |

Средняя относительна я ошибка модели mape, % |

|

Активы |

- |

,981 |

- |

99,7* |

4,8 |

|

Собственны й капитал |

- |

1,026 |

Другие=0,900 |

99,6* |

5,1 |

|

Выручка |

1,862 |

,863 |

Машиностроение -1,113 Химия и нефтехимия=-1,096 |

90,2 |

4,8 |

|

Чистая прибыль |

4,702 |

,720 |

Машиностроение -1,235 Химия и нефтехимия= -1236 |

86,2 |

5,1 |

*Для регрессии через начало координат (модель без свободного члена) R-квадрат показывает, какая доля вариабельности зависимой переменной относительно начала отсчета объясняется регрессией. Это НЕЛЬЗЯ применять к R2 для моделей, включающих в себя свободный член

Для преодоления проблемы мультиколлинеарности, чтобы не удалять факторные переменные из регрессионных моделей, используем регрессионный анализ главных компонент [3]. Для его применения сначала необходимо воспользоваться факторным анализом (на основе метода главных компонент), чтобы «свернуть» указанные 4 фактора в новые переменные – главные компоненты, которые определяются как линейные функции фактических переменных. Результаты применения факторного анализа представлены ниже.

Таблица 3 – Результаты применения факторного анализа

KMO и критерий Бартлетта

|

Мера адекватности выборки Кайзера-Майера-Олкина (КМО). Критерий сферичности Бартлетта Примерная Хи-квадрат ст.св. Знач. |

,763 420,249 6 ,000 |

Объясненная совокупная дисперсия

|

Компонент |

Начальные собственные значения |

Суммы квадратов нагрузок извлечения |

||||

|

Всего |

% дисперсии |

Суммарный % |

Всего |

% дисперсии |

Суммарный % |

|

|

1 |

3,823 |

95,578 |

95,578 |

3,823 |

95,578 |

95,578 |

|

2 |

,154 |

3,856 |

99,434 |

|||

|

3 |

,020 |

,493 |

99,927 |

|||

|

4 |

,003 |

,073 |

100,000 |

|||

Метод выделения факторов: метод главных компонент.

Матрица компонентовa

|

Компонент |

|

|

1 |

|

|

Стоимость активов, млн. дол. |

,992 |

|

Собственный капитал, млн. дол. |

,989 |

|

Выручка, млн. дол. |

,939 |

|

Чистая прибыль, млн. дол. |

,989 |

Метод выделения факторов: метод главных компонент.

a. Извлечено компонентов - 1.

Матрица коэффициентов значений компонентов

|

Компонент |

|

|

1 |

|

|

Стоимость активов, млн. дол. |

,259 |

|

Собственный капитал, млн. дол. |

,259 |

|

Выручка, млн. дол. |

,246 |

|

Чистая прибыль, млн. дол. |

,259 |

Метод выделения факторов: метод главных компонент.

Оценки компонентов.

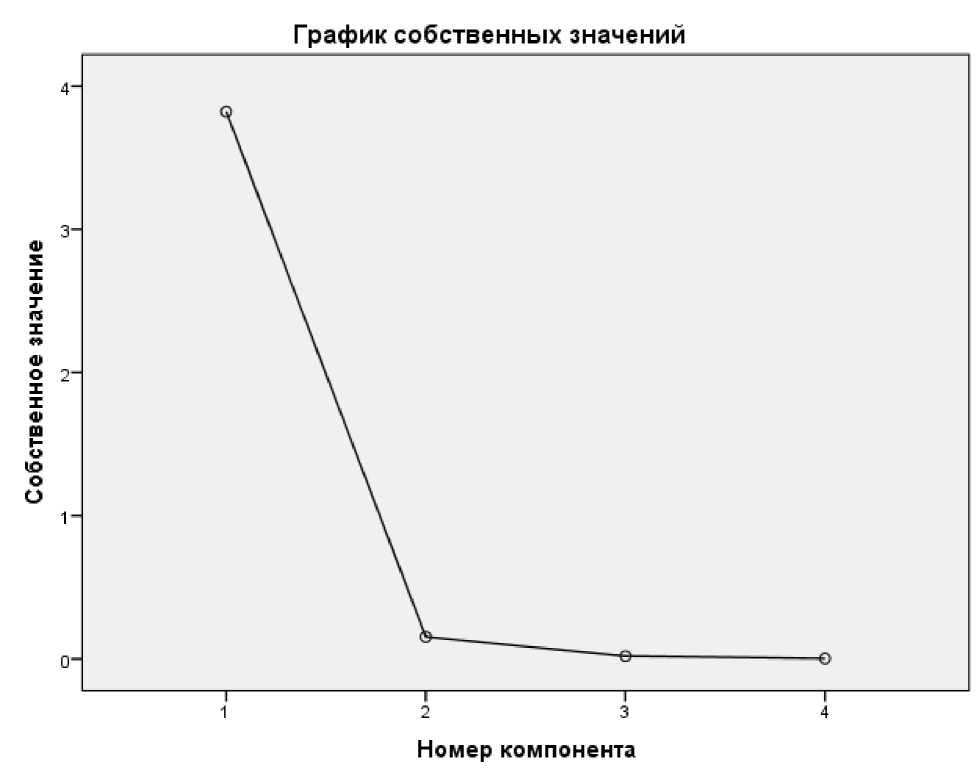

Результаты таблицы3 и график на рисунке 1 показывают, что данные факторы целесообразно «свернуть» в одно компоненту (только у первой компоненты собственное значение превышает 1). Мера адекватности (>0,5) и значимый на уровне 0,05 критерий сферичности Бартлетта говорят о применимости метода главных компонент к выбранным переменным.

Исходные переменные и новая компонента связаны очень тесно (коэффициенты корреляции каждой их исходных переменных и компоненты более 0,9). Новая компонента характеризует 95,6 % (более 70 %) вариации переменных.

Рисунок 1 – График собственных значений компонент

Таким образом, методом факторного анализа получили новую компоненту, которая вычисляется следующим образом:

Компонента = 0,259СА + 0,259СК + 0,246В + 0,259ЧП,

где СА, СК, В, ЧП – z-стандартизованные значения соответственно стоимости активов, собственного капитала, выручки, чистой прибыли.

В дальнейшем были построены линейно-логарифмические модели капитализации и стоимости с новой факторной переменной, объединяющей в себе все 4 фактора и характеризующей одновременно как доходы, так и финансовые результаты компании. Для возможности логарифмирования компонента была преобразована в переменную F, принимающую только положительные значения:

F[ = Компонента/ + 0,4,

где Fi, Компонента^ - значения переменной F и компоненты соответственно у i-ой компании.

Результаты регрессионного моделирования представлены в таблице 4.

Таблица 4 – Результаты оценки линейной логарифмической модели

|

для отклика – капитализация компании Сводка для моделиb |

||||

|

Модель |

R |

R-квадрат |

Скорректированный R-квадрат |

Стандартная ошибка оценки |

|

1 |

,894a |

,800 |

,795 |

,96150 |

|

a. Предикторы: (константа), LN_F b. Зависимая переменная: LN_кап |

||||

ANOVAa

|

Модель |

Сумма квадратов |

ст.св. |

Средний квадрат |

F |

Знач. |

|

1 Регрессия Остаток Всего |

155,265 38,828 194,093 |

1 42 43 |

155,265 ,924 |

167,949 |

,000b |

Коэффициентыa |

|||||||

|

Модель |

Нестандартизованные коэффициенты |

Стандартизованные коэффициенты |

т |

Знач. |

95,0% Доверительный интервал для B |

||

|

B |

Стандартная Ошибка |

Бета |

Нижняя граница |

Верхняя граница |

|||

|

1 (Константа) LN_F |

10,730 1,483 |

,270 ,114 |

,894 |

39,770 12,960 |

,000 ,000 |

10,186 1,252 |

11,275 1,714 |

a. Зависимая переменная: LN_кап

Результаты таблицы 4 показывают, что получена адекватная модель (значимость F-критерия менее 0,05) вида:

LN ( к Капитализация ) = 10,730 + 1,483 • LN ( F ), или

Капитализация = 45706,692 • F1,483

Данная адекватная модель характеризует 80,0 % общей вариации натурального логарифма капитализации. При увеличении компоненты F (это происходит, когда увеличиваются значения всех исходных факторов) на 1 % капитализация в среднем увеличивается на 1,5 % (с вероятностью 0,95 на 1,3 – 1,7 %). Средняя относительная ошибка модели MAPE=10,2 %. Остатки модели соответствуют требованиям закона нормального распределения (критерий значимости теста Шапиро-Уилка 0,139>0,05) и независимости от теоретических значений (значимость линейного коэффициента корреляции между остатками и теоретическими значениями отклика равна 1,000).

Аналогичные модели капитализации были построены для каждого года в период 2004-2011. Сравнение коэффициентов регрессии B 1 на основе значений доверительных интервалов показало, что на уровне значимости 0,05 имеются отличия в значениях коэффициента в модели для 2012 года и в моделях для 2004-2007, а также 2010 гг.: коэффициенты регрессии, характеризующие эластичность капитализации от главной компоненты, в эти периоды меньше (не превосходят 1 %), чем в 2012 г. Степень тесноты линейной взаимосвязи главной компоненты и капитализации, которая характеризуется коэффициентом корреляции (для 2012 г. коэффициент корреляции r=0,894, см. таблицу 4), не различается в период 2004-2012 гг. (для проверки значимости различий между двумя коэффициентами корреляции на уровне значимости 0,05 используется критерий γ , который сравнивается с квантилем стандартного нормального распределения [4]).

Таблица 5 – Результаты оценки линейной логарифмической модели для отклика – стоимость компании

Сводка для моделиb

ANOVAa

Коэффициентыa

|

Модель |

Нестандартизованные коэффициенты |

Стандартизованные коэффициенты |

т |

Знач. |

95,0% Доверительный интервал для B |

||

|

B |

Стандартная Ошибка |

Бета |

Нижняя граница |

Верхняя граница |

|||

Результаты говорят о том, что получена адекватная модель вида:

LN (Стоимость _ компании ) = 11,078 + 1,198 • LN (F), или

Стоимость компании = 64731,291 F1,198 ^^^™

Данная модель характеризует 89,8% общей вариации натурального логарифма стоимости компании. При увеличении компоненты F на 1 % стоимость компании в среднем увеличивается на 1,2 % (с вероятностью 0,95 на 1,1 – 1,3 %). Средняя относительная ошибка модели MAPE=4,5 %. Остатки модели соответствуют требованиям закона нормального распределения (критерий значимости теста Шапиро-Уилка 0,644>0,05) и независимости от теоретических значений (значимость линейного коэффициента корреляции 1,000).

Аналогичные модели стоимости компании были построены для каждого года в период 2004-2011. Сравнение коэффициентов регрессии B 1 на основе значений доверительных интервалов показало, что на уровне значимости 0,05 имеются отличия в значениях коэффициента в модели для 2012 года и в моделях для 2004-2007, 2010 гг.: коэффициенты регрессии, характеризующие эластичность стоимости компании от главной компоненты в эти периоды, меньше (не превосходят 1 %), чем в 2012 г. Степень тесноты линейной взаимосвязи главной компоненты и капитализации, которая характеризуется коэффициентом корреляции (для 2012 г. коэффициент корреляции r=0,948, см. таблицу 5) не различается в период 2004-2012 гг.

Отраслевая принадлежность компании и статус «голубой фишки» не влияют на капитализацию (коэффициенты регрессии при соответствующих dummy-переменных не являются значимыми на уровне 0,05). Но отраслевая принадлежность влияет на стоимость компании в 2012 г., результаты оценки регрессионной модели с dummy-переменными представлены в таблице 6.

Данная адекватная модель характеризует 92,2% общей вариации натурального логарифма стоимости компании. При увеличении компоненты F на 1 % стоимость компании в среднем увеличивается на 1,2 %. Средняя относительная ошибка модели MAPE=4,1 %. Отраслевая принадлежность компании влияет на ее стоимость, но различия проявляются только для металлургических компаний: при прочих равных условиях стоимость 0,858

металлургической компании будет в e , раза выше, чем у компании нефтегазовой отрасли, стоимость компаний других отраслей значимо не отличается от нефтегазовой.

Несмотря на адекватность и практическую пригодность (коэффициент детерминации R2=0,800) регрессионной модели капитализации, при использовании данной модели для прогнозирования капитализации публичных нефинансовых компаний России по данным 2013 г. получена систематическая ошибка – завышение капитализации по сравнению с фактическими данными для всех компаний выборки 2013 г. Это свидетельствует о том, что такой рыночный показатель компании как капитализация зависит не только от внутренних факторов – ее доходов и финансовых результатов, но и от внешних – макроэкономических. Одновременное влияние внутренних и внешних факторов можно проанализировать и смоделировать только на основе панельных (пространственно-временных) моделей.

Таблица 6 – Результаты оценки линейной логарифмической модели с dummy-переменными отраслевой принадлежности для отклика – стоимость компании

|

Введенные/удаленные переменныеa |

|||||||

|

Модель |

Введенные переменные |

Удаленные переменные |

Метод |

||||

|

1 |

Другие, Машиностроение, Химия и нефтехимия, LN_F, Металлургия, Энергетикаb |

. |

Enter |

||||

Сводка для моделиb |

|||||||

|

Модель |

R |

R-квадрат |

Скорректированный R-квадрат |

Стандартная ошибка оценки |

|||

|

1 |

,960a |

,922 |

,909 |

,48752 |

|||

a. Предикторы: (константа), Другие, Машиностроение, Химия и нефтехимия, LN_F, Металлургия, Энергетика b. Зависимая переменная: LN_стоим

ANOVAa

|

Коэффициентыa |

|||||

|

Модель |

Нестандартизованные коэффициенты |

Стандартизованны е коэффициенты |

т |

Знач . |

95,0% Доверительный интервал для B |