Моделирование причинно-следственного механизма динамики инфляции

Автор: Сухова А.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-2, 2023 года.

Бесплатный доступ

В статье рассмотрены проблемы моделирования инфляционных процессов, приведены основные методы статистического анализа инфляционных процессов. Эконометрическое моделирование признано наиболее эффективным методом изучения инфляционных процессов, в том числе модели временных рядов-как инструмент прогнозирования динамики инфляции. Использование моделей авторегрессии позволяет эффективно описывать инфляционные процессы, а использование механизма коррекции ошибок, в свою очередь, обеспечивает точность расчетов. Моделирование причинно-следственного механизма динамики инфляции представляется интересным с позиции изучения общих вопросов инфляционных процессов. В статье рассмотрена взаимосвязь между основными макроэкономическими агрегаторами на основе предлагаемых математических моделей. Показано, что топливные цены (динамика цен на уголь, на электроэнергию и нефть, взвешенная в общей сумме по доле отраслевой значимости) зависят от уровня потребительских цен (на 1%). Наличие такой обратной связи противоречит утверждению теории инфляции издержек, что потребительские цены растут вследствие повышения цен на ресурсы. Корректирующий механизм действует таким образом, что появляется возможность объяснения динамики заработной платы. Изменение уровня цен влечет за собой изменение заработной платы. Подобный вывод согласуется с теорией инфляции спроса. Изучение теоретических аспектов инфляции издержек приводит к выводу о влиянии курсов иностранных валют на потребительские цены. Получено, что имеет место взаимное влияние на 1%-м уровне потребительских цен и валютного курса.

Инфляция, регрессионный анализ, временные ряды, механизм коррекции ошибок, товарная масса, тенденции динамики инфляции

Короткий адрес: https://sciup.org/142239726

IDR: 142239726 | УДК: 336.748.12 | DOI: 10.17513/vaael.3091

Modeling of the causal mechanism of inflation dynamics

The article discusses the problems of modeling inflation processes and presents the main methods of statistical analysis of inflation processes. Econometric modeling is recognized as the most effective method for studying inflation processes, including time series models as a tool for forecasting inflation dynamics. The use of autoregressive models makes it possible to effectively describe inflation processes, and the use of an error correction mechanism, in turn, ensures the accuracy of calculations. Modeling the cause-and-effect mechanism of inflation dynamics seems interesting from the perspective of studying general issues of inflation processes. The article examines the relationship between the main macroeconomic aggregators based on the proposed mathematical models. It is shown that fuel prices (dynamics of prices for coal, electricity and oil, weighted in the total by the share of industry significance) depend on the level of consumer prices (by 1%). The presence of such feedback contradicts the assertion of the cost-push inflation theory that consumer prices rise due to rising resource prices. The corrective mechanism operates in such a way that it becomes possible to explain the dynamics of wages. A change in the price level entails a change in wages. This conclusion is consistent with the theory of demand inflation. The study of the theoretical aspects of cost-push inflation leads to the conclusion about the influence of foreign exchange rates on consumer prices. It was found that there is a mutual influence at the 1% level of consumer prices and the exchange rate.

Текст научной статьи Моделирование причинно-следственного механизма динамики инфляции

The article discusses the problems of modeling inflation processes and presents the main methods of statistical analysis of inflation processes. Econometric modeling is recognized as the most effective method for studying inflation processes, including time series models as a tool for forecasting inflation dynamics. The use of autoregressive models makes it possible to effectively describe inflation processes, and the use of an error correction mechanism, in turn, ensures the accuracy of calculations. Modeling the cause-and-effect mechanism of inflation dynamics seems interesting from the perspective of studying general issues of inflation processes. The article examines the relationship between the main macroeconomic aggregators based on the proposed mathematical models. It is shown that fuel prices (dynamics of prices for coal, electricity and oil, weighted in the total by the share of industry significance) depend on the level of consumer prices (by 1%). The presence of such feedback contradicts the assertion of the cost-push inflation theory that consumer prices rise due to rising resource prices. The corrective mechanism operates in such a way that it becomes possible to explain the dynamics of wages. A change in the price level entails a change in wages. This conclusion is consistent with the theory of demand inflation. The study of the theoretical aspects of cost-push inflation leads to the conclusion about the influence of foreign exchange rates on consumer prices. It was found that there is a mutual influence at the 1% level of consumer prices and the exchange rate.

Под инфляцией будем понимать обесценение денег, снижение их покупательной способности, дисбаланс спроса и предложения. В буквальном переводе термин «ин- фляция» (от лат. inflatio) означает «вздутие», то есть переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными соответствующим ростом то- варной массы. Однако не всякое повышение цен служит показателем инфляции. Цены могут повышаться в силу улучшения качества продукции, ухудшения условий добычи топливно-сырьевых ресурсов, изменения общественных потребностей [1, 8].

В настоящее время уровень инфляции успешно контролируется, однако это не означает, что изучение ее механизмов перестало быть актуальным.

Сравнение тенденций динамики является очень распространенным методом анализа, а именно совпадение либо несовпадение роста двух показателей, совпадение «пиков» и другие подобные простые методы статистики [1, 11].

Для моделирования причинно-следственного механизма динамики инфляции наиболее эффективными оказываюся корреляционный и регрессионный анализ [12, 14].

-

1. Корреляционный анализ. Имеет ряд ограничений по эффективному применению, таких как:

-

- плохая интерпретируемость результатов в случае большого количества переменных;

-

- сложность определения влияния неучтенных переменных;

-

- ограниченность применимости корреляционного анализа в случае моделирования нестационарных временных рядов.

-

2. Регрессионный анализ. Эффективен в случае выполнения ряда стационарных предположений. Несостоятельные оценки можно получить в следующих случаях:

-

- неверно специфицирована форма функциональной зависимости;

-

- проблема эндогенности, проявляющаяся, например, в том, что объясняющие переменные коррелированны с ошибкой регрессионного уравнения;

-

- переменные в регрессии не стационарны.

Проверка полученного регрессионного уравнения требует диагностической проверки.

Таким образом, для адекватного прогнозирования темпов инфляции рекомендуем включить этапы, предлагаемые ниже [3, 14].

-

1. Перейти от вербального описания зависимостей к математическому моделированию инфляционных механизмов.

-

2. Выбрать и обосновать статистический метод для исследования тесноты связи между исследуемыми переменными. Формаль

-

3. Оценить адекватность описания данных и выполнения гипотез, лежащих в основе выбранного статистического метода.

ная модель, очевидно, обладает преимуществами перед словесными рассуждениями. Кроме того, важно обоснованно применять статистические методы с учетом ограничений, которые на них накладываются и их возможностей для оценивания параметров эконометрической модели.

Для исследования причинно-следственных связей механизма инфляции используем модель в следующей спецификации с корректирующим механизмом [4]:

Δ Yt = μ 0+ μ 1 t + μ 2 t 2 + α 1Δ Yt- 1+ α 2Δ Y t- 2 +

+ вW. + в i A X t- 1 + в 2 ^X t— 2 + Y i Y t— i + Y 2 X- 1 (1)

Роль квадратичного тренда двойственна. Он учитывает изменения долгосрочного соотношения во времени, а так же временной тренд рассматривается в спросе на деньги и в динамике курса валюты. Кроме того, он нужен для тестирования ложной регрессии в случае появления детерминированного тренда.

Максимальный лаг в модели (1) равен 2 месяцам. Сокращение длины лага возможно за счет включения корректирующего механизма.

Используемые в расчетах макроэкономические показатели определены выше.

Значения коэффициентов в 0 , в 1, в 2 и Y 2 равных нулю говорит об отсутствии влияния X на Y .

Х—1 не влияет на Y, если коэффициенты в 1, в 2 и Y 2 равны нулю.

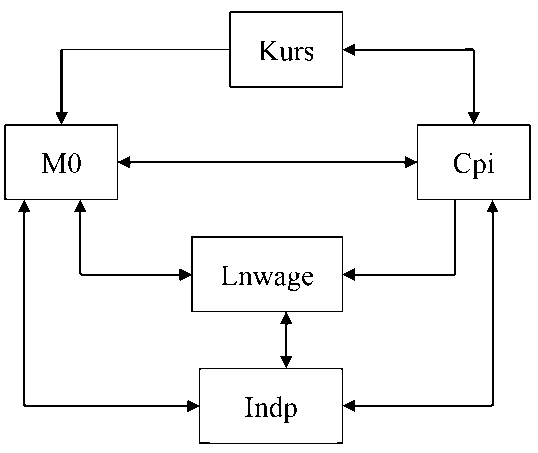

Графическое представление причинных связей

Представляет интерес значение коэффициента γ 2. Если коэффициент не равен нулю, то это говорит о том, что действует корректирующий механизм в связи между X и Y , исправляющий динамику Y .

По результатам расчетов выполнен рисунок. Стрелками показаны установленные (на 5% уровне значимости) причинно-следственные связи между переменными.

Возможно сравнение результатов по разным факторам, но необходимо учитывать специфику моделируемых процессов. Поэтому некоторые наиболее интересные связи следует рассмотреть особо.

Важно определить набор эндогенных и экзогенных факторов.

На рисунке представлена взаимосвязь между макроэкономическими показателями, где:

Cpi - индекс потребительских цен, декабрь 2020 г. = 100%,

Kurs – среднемесячный спот курс доллар США/рубль по данным торгов на ММВБ,

Lnwage - средняя номинальная начисленная месячная заработная плата, прологарифмированная величина, руб.,

М0 – денежный агрегат, руб.,

Indp - индекс промышленного производства, 2020 г. = 100%.

Из (2) следует, что между потребительскими и топливными ценами есть обратная, а не только прямая связь.

APpitot = -0,897 + 0,842APpitot t 1 - 0,082APpitot t 2 - 2,124ALncpi t 1 - 0,070ALncpi t 2 +

(0,841) (0,095) (0,092) (1,571) (0,578)

+6,427ALncpi - 0,009Ppitot t 1 + 0,122Lncpi t 1 + 0,009Time - 0,000009Time2. (2)

(1,426) (0,009) (0,123) (0,021) (0,0001)

Скорр. R 2= 0,71, DW = 1,90, F = 35,999, N = 130.

Проверка соответствующей гипотезы позволяет сделать вывод о том, что топливные цены (динамика цен на уголь, на электроэнергию и нефть, взвешенная в общей сумме по доле отраслевой значимости) зависят от уровня потребительских цен, причем эта связь имеет место на 1% уровне значимости. Наличие такой обратной связи[6] противоречит утверждению теории инфляции издержек, что потребительские цены растут вследствие повышения цен на ресурсы. Таким образом, можно утверждать, что связь между рассматриваемыми макроэкономическими переменными есть и обратная к той, которая постулируется теорией инфляции издержек [6].

Теория инфляции заработной платы утверждает, что существует причинное воздействие уровня заработной платы на уровень цен. Для проверки теории, согласно которой уровень заработной платы оказывает воздействие на уровень цен воспользуемся уравнением (1):

ALncpi = -1,10 + 0,187ALncpi t- 1 + 0,076ALncpi t- 2 + 0,379ALnwage t _1 + 0,063ALnwage t- 2 + (0,772) (0,068) (0,064) (0,202) (0,068)

+ 0,281ALnwage - 0,246Lncpi t 1 + 0,218Lnwage t 1 + 0,009Time - 0,00004Time2. (3)

(0,150) (0,154) (0,127) (0,008) (0,000)

Скорр. R 2= 0,45, DW = 2,00, F = 14,011, N = 142.

Коэффициенты в уравнении (3) не позволяют принять гипотезу о воздействии логарифма уровня заработной платы на логарифм индекса потребительских цен. Мож- но дать обоснование обратного влияния цен на заработную плату с точки зрения теории инфляции спроса. Уравнение (4) дает оценку этого предполагаемого влияния:

ALnwage = 0,848 - 0,327ALnwaget 1 - 0,103ALnwage t-2 + 0,115ALncpi t 1 + 0,019ALncpi t 2 +

(0,268) (0,088) (0,074) (0,083) (0,078)

+ 0,253ALncpi t - 0,120Lnwage t 1 + 0,132Lncpi t 1 + 0,009Time - 0,00004Time2. (4)

(0,079) (0,055) (0,057) (0,003) (0,000)

Скорр. R 2= 0,37, DW = 2,03, F = 10,391, N = 142.

Гипотезу о причинном влиянии зарплаты на потребительские цены нельзя отвергнуть на 5%-м уровне.

Анализируя (4) резюмируем, что значительную часть динамики зарплаты можно объяснить действием корректирующего механизма.

То есть констатируем, что зарплата "подстраивается" к уровню цен [7], что согласуется с теорией инфляции спроса.

Регрессия потребительских цен на курс доллара США дала следующие результаты (фактор времени оказался незначим и поэтому исключен из уравнения):

ALncpi = 0,074 + 0,646ALncpi t 1 - 0,062ALncpi t 2 - 0,027AKurs t 1 +

(0,013) (0,133) (0,097) (0,006)

+ 0,006AKurs t- 2 + 0,036AKurs t - 0,022Lncpi t- 1 + 0,001Kurs t- 1 (5)

(0,004) (0,004) (0,004) (0,000)

Скорр. R 2= 0,94, DW = 1,79, F = 305,310, N = 128.

Курс доллара влияет на уровень цен в (5), причем корректирующий механизм действует с положительной эластичностью. На основе паритета покупательной способ- ности валюты можно предположить, что корректирующий механизм будет действовать и в направлении от уровня цен внутри страны к валютному курсу:

AKurs = -2,793 + 0,570A Kurs t 1 - 0,128A Kurs t 2 - 11,945ALncpi t 1 + 1,231ALncpi t 2 + (0,673) (0,090) (0,084) (2,185) (1,802)

+ 20,395ALncpi t - 0,023Kurs t- 1 + 0,327Lncpi t- 1 + 0,032Time - 0,0001Time2. (6)

(1,084) (0,009) (0,099) (0,015) (0,000)

Скорр. R 2= 0,78, DW = 1,81, F = 49,629, N = 128.

Таким образом, в целом имеет место взаимное влияние на 1%-м уровне потребительских цен и валютного курса. Выявлены причинно-следственные связи на основе построенных моделей с корректирующим механизмом Показано, что топливные цены (динамика цен на уголь, на электроэнергию и нефть, взвешенная в общей сумме по доле отраслевой значимости) зависят от уровня потребительских цен (на 1%) [7]. Наличие такой обратной связи противоречит утверждению теории инфляции издержек, что потребительские цены растут вследствие повышения цен на ресурсы. Действие корректирующего механизма объясняет значительную часть динамики зарплаты. Это может означать, что зарплата "подстраивается" к уровню цен. Подобный вывод согласуется с теорией инфляции спроса. Другим фактором инфляции издержек является курс иностранной валюты (доллара США), который фактически можно рассматривать как измеритель уровня цен на импортируемые товары. Получено, что имеет место взаимное влияние на 1%-м уровне потребительских цен и валютного курса [7].

Список литературы Моделирование причинно-следственного механизма динамики инфляции

- Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. М.: ЮНИТИ, 1998.

- Андерсон Т. Статистический анализ временных рядов. М.: Мир, 1976.

- Кендалл М. Временные ряды. М.: Финансы и статистика, 1981.

- Ковалева Л.Н. Многофакторное прогнозирование на основе рядов динамики. М.: Статистика, 1980.

- Greene W.H. Econometric Analysis. 4th ed. New Jersey. Prentice Hall, 2000.

- Hamilton J. Time Series Analysis. Princeton Univ. Pr., 1994.

- Сухова А.А. Математическое моделирование инфляционных процессов в условиях трансформирующейся экономики (на примере России), диссертационная работа по специальности 080013 «Математические и инструментальные методы экономики», защита 20 декабря 2004 года, утверждена 25 ноября 2005 г., Ростов-на-Дону, 2004г., 141 с.

- Кейнс Дж.М. Общая теория занятости, процента и денег. Избранное. М.: Эксмо, 2008. 798 с.

- Козырев В.М. Инфляция как форма макроэкономической нестабильности в экономике современной России // Вестник РМАТ. 2018. № 1. С. 43-50.

- Красавина Л.Н. Актуальные проблемы инфляции и ее регулирования в России: системный подход // Деньги и кредит. 2011. № 3. С. 19-28.

- Куликова Л.А. Социально-экономические последствия инфляции // Символ Науки. 2015. № 4. С. 15-17.

- Киселева П.С., Ильяшенко В.В. Факторы и динамика инфляционных процессов в промышленном регионе // Известия Уральского государственного экономического университета. 2015. № 3 (59). С. 24−29.

- Подкорытова О.А., Соколов М.В. Анализ временных рядов: учебное пособие для вузов. 2-е изд., перераб. и доп. М.: Юрайт, 2023. 267 с.

- Kuzmin A. Exchange Rate of the Ruble Modeling // Advances in Systems Science and Applications. 2019. № 19(4). P. 87-93.