Моделирование рисков в умном страховании автотранспорта на основе телематических данных

Автор: Петрова Д.А., Пильник Н.П., Станкевич И.П., Абушова Е.Е.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 2 (44), 2024 года.

Бесплатный доступ

В статье исследуется возможность использования телематических устройств, собирающих в онлайн режиме информацию об особенностях передвижения транспортного средства, для прогнозирования наступления страховых случаев. В процессе разработки моделей, использующих эти данные, проведен сравнительный анализ разных типов устройств, позволяющих собирать информацию о положении, скорости, ускорениях, совершаемых автомобилем при передвижении, и формировать представление о стиле вождения ее водителя. Описаны преимущества и недостатки основных видов этих устройств, особенности хранения и сбора данных и выявлены наиболее эффективные с точки зрения задач страхования. Описаны форматы поступающих с телематических устройств данных и предложены механизмы их агрегации в удобный, с точки зрения дальнейшего моделирования, массив информации. Эмпирическое исследование проводилось с использованием высокочастотных телематических данных, обработанных с помощью статистических методов и использованных для построения эконометрических моделей. Предложена типизация аварий, в которые попадали водители, входящие в изучаемую выборку. На основе доступной информации об условиях вождения все наблюдения разделены не несколько кластеров. С использованием всей доступной информации построены модели оценки риска для разных типов аварий для разных кластеров наблюдений, и для каждого из них найден оптимальный набор факторов, определяющих уровень аварийности. Произведена оценка качества моделей и показано, в какой степени происходит повышение качества моделей с использованием данных по ускорениям. В работе показано, как на основе модели оценки вероятности аварии может быть сформирован сервис по подготовке рекомендаций по стилю вождения для клиентов страховых компаний.

Телематические данные, автотранспорт, страхование, вероятность аварии, модели вероятности аварии, логистическая регрессия

Короткий адрес: https://sciup.org/140306770

IDR: 140306770 | УДК: 629.1.07

Risk modeling in smart insurance based on telematics data

The article proposes a model for the use of telematic devices that collect online information about the features of the movement of a vehicle in motor insurance. In the process of developing models using these data, a comparative analysis of different types of devices was carried out, which allows collecting information about the position, speed, accelerations made by the car while moving, and forming an idea of the driving style of its driver. The advantages and disadvantages of the main types of these devices, the features of data storage and collection are described, and the most effective ones from the point of view of insurance tasks are identified. The formats of data coming from telematic devices are described and mechanisms for their aggregation into a convenient, from the point of view of further modeling, information array are proposed. An empirical study was conducted using high-frequency telematics data processed using statistical methods and used to build econometric models. A typification of accidents, in which the drivers included in the study sample fell into, is proposed. Based on the available information about driving conditions, all observations are divided into multiple clusters. Using all available information, risk assessment models were built for different types of accidents for different clusters of observations, and for each of them an optimal set of factors determining the level of accidents was found. An assessment of the quality of the models is made and it is shown to what extent the quality of the models improves using acceleration data. The paper shows how, based on the accident probability assessment model, a service can be formed to prepare driving style recommendations for clients of insurance companies.

Текст научной статьи Моделирование рисков в умном страховании автотранспорта на основе телематических данных

Введение, обзор литературы, цель

В современной научной литературе исследование факторов, влияющих на аварийность в процессе использования автомобильного транспорта, чаще всего ограничивается либо рассмотрением факторов, связанных с организацией дорожного движения (виды перекрестков, регулируемые и нерегулируемые пешеходные переходы), свойствами отдельных дорог (наличие крутых поворотов, уличного освещения) и местности, либо же анализом данных, относящихся непосредственно к ДТП (дорожно-транспортному происшествию) (характеристики водителей и автомобилей, время, погодные условия).

Примером исследования, посвященного организации дорожного движения, является, например, работа [1], в которой моделируется общее количество ДТП в Лондоне и Великобритании в целом с использованием месячных и годовых данных с использованием различных моделей временных рядов. Другой пример - работы [2; 3-5], в которых используются географические данные о местах аварий для выявления наиболее опасных зон транспортной системы конкретных регионов. В работе [6] исследуется влияние времени суток, местности, типа дороги и освещения на аварии с участием пешеходов, а в работе [7] анализируется влияние климатических, географических и календарных факторов на вероятность аварии в конкретной точке дорожной сети.

В работе [8] (и связанной с ней работах [3; 4]) рассматривается влияние характеристик водителя (возраст, пол, опыт вождения) и характеристик транспортного средства (возраст и тип) на тяже сть последствий аварий. Однако особенностью этой работы является отсутствие динамики данных, в том числе с водителями, не попавшими в базу данных аварийных ситуаций.

При этом существует также до статочно большой пласт работ, использующих опросные данные, где появляется возможность, в том числе и сравнивать водителей, попавших в ДТП, с водителями, не попавшими в ДТП. Например, в работе [9] исследуется взаимосвязь между тем, как человек принимает решения, и его стилем вождения. В работе [10] рассматривается влияние социально-демографических характеристик и черт личности на готовность превышать скоростной режим. Авторы работы [11] вводят специальные показатели для описания стиля вождения на основе опросников и анализируют взаимосвязь этих показателей с чертами характера анкетируемых индивидов. Аналогичные исследования, проводимые только на выборке из пожилых водителей, можно найти в [12]. В работе [13] характеристики водителей (такие как отношение к употреблению алкоголя, превышению скорости и нарушению дорожных знаков) используются для прогнозирования тяжести аварии. Отметим также, что в отечественной литературе этот вопрос представлен достаточно слабо. Работы обычно имеют описательный характер (например, [14; 15]) или фокусируются на свойствах дорог и перекрестков (например, [16; 17]). В этом плане представленное в настоящей статье исследование продолжает работы по моделированию вероятностей ДТП, но использует для этого телематические данные.

Особенностью настоящей статьи является использование данных, по ступающих с телематических устройств (или, иначе говоря, телематики как технологии, которая отвечает за сбор, передачу и обработку данных с устройства, размещенного в транспортном средстве) и характеризующих текущее положение, скорость, различные ускорения и силы, действующие на автомобиль.

Тем не менее наличие расширенного набора данных о стиле вождения субъекта дорожного движения, появившегося благодаря телематике, еще не означает возможности их автоматиче ского использования в деятельности страховых компаний, автопарков, каршерингов и других связанных компаний. Цель настоящей статьи – предложить метод количественной оценки использования транспортного средства субъектом (которое, в свою очередь, влияет на аварийность) на основе информации с телематических устройств. Как увидим в дальнейшем, построение модели аварийности накладывает дополнительные требования на формат собираемых данных о стиле вождения водителя, без которых существующие подходы не позволяют получить модели достаточного качества.

В статье далее последовательно решаются следующие задачи. Во-первых, представлено описание особенностей применения телематических устройств в страховании. Во-вторых, описана и проанализирована информация, поступающая с телематических устройств, как общедоступные данные (собираются любыми устройствами), так и специальные данные (ускорения, собираемые специализированными устройствами). В-третьих, в статье предлагается способ преобразования исходной информации в ограниченный набор информативных показателей. В-четвертых, с помощью эконометрической модели бинарного выбора описана связь между этими показателями и аварийностью, позволяющая прогнозировать вероятность ДТП.

Результаты и дискуссия

«Умное страхование» и телематика. Классический страховой бизнес КАСКО основан на актуарных расчетах (возраст страхователей, пол, опыт вождения, местоположение, история убытков, стоимость автомобиля, год выпуска автомобиля, марка и модель, тип и категория, мощность двигателя автомобиля, количество водителей, встроенные противоугонные системы и системы отслеживания транспортных средств и пр.) с целью оптимизации соотношения страховых премий к страховым выплатам. Этот подход позволяет строить программы страхования на один год, поскольку модель ве- роятности риска рассчитывается на основе года в качестве минимального уровня прогноза и использует в основном ретроспективные данные.

Страховой бизнес нуждается в построении дискретных актуарных моделей с различной периодичностью (1/3/6/12/36 месяцев и т. д.). На основе использования новых технологий на рынке уже представлен целый ряд телематических устройств, которые собирают статистику движения и поведенческие данные, а также обнаруживают и восстанавливают аварии в режиме реального времени. Страховщики реализуют основанное на телематике ценообразование для снижения рисков. Баланс находится между ценовой приемлемостью и абсолютным влиянием параметра на потери. Телематика приносит страховщикам данные в реальном времени (по сравнению с историческими данными), фактические данные (по сравнению со статистическими данными), индивидуальные данные (по сравнению со средним по классу риска) и динамические данные (по сравнению со статическими). Одним из ключевых подходов в данном случае является страхование на основе степени использования автомобиля, при котором страховые премии не фиксированы.

Программы страхования на основе телематики (умное страхование) могут одновременно выполнять несколько различных функций от выявления и предотвращения различных видов мошенничества и снижения комбинированного коэффициента (суммы коэффициента расходов и коэффициента убытков) до повышения удержания клиентов и лояльности и предоставления индивидуальной обратной связи.

Скоринговые решения умного страхования применимы для предварительной проверки, предотвращения мошенничества и сегментации страхового портфеля.

Телематические данные могут быть получены из различных источников [18; 19], к примеру:

– бортовая информационная сеть автомобиля, в частности CAN-шина (шина сети локальных контроллеров), доступ к части которой осуществляется с помощью электронного ключа через OBD-порт (бортовая диагностика автомобиля);

– датчики, встроенные в автомобиль, как правило, включают датчики движения и ме- стоположения, но чаще всего также магнитометры (которые могут помочь определить направление движения автомобиля);

– мобильные устройства, в частности смартфоны, которые включают в себя все датчики, но физически не связаны с автомобилем.

Принимая во внимание, что автомобильная сеть и стационарные устройства могут идентифицировать автомобиль (благодаря VIN) и предоставлять высокоточные данные о торможении, ускорении и маневрах автомобиля, телематическое устройство должно подключаться к интерфейсу OBD для прослушивания идентификатора параметров бортовой диагностики (PID). Многие из них являются стандартными, согласно стандарту SAEJ1979. Однако все производители оригинального оборудования определяют другие нестандартные PID. Стандартных телематических данных нет, даже данные шины CAN еще не стандартизированы производителями оборудования.

Появившиеся в последнее время решения на основе смартфонов предоставляют квалифицированные и расширенные возможности, которые могут быть использованы страховщиками для создания и управления непосредственно маркетинговыми инициативами для привлечения потенциальных новых клиентов и повышения узнаваемости бренда. Установив телематический SDK в приложении для страховой компании на смартфоне, страховщики сразу получают доступ к телематиче ским данным и информации. Благодаря экономичному характеру и постоянно растущему распространению по всему миру смартфоны обладают потенциалом массового охвата потребителей в каждом сегменте рынка. Широкий спектр встроенных компонентов означает, что смартфон можно использовать как в качестве устройства отслеживания, так и в качестве концентратора данных, при этом водители могут использовать обратную связь для улучшения своих навыков вождения и получения вознаграждений от страховщика.

Тем не менее доступность телематических данных не означает, что они будут использоваться в страховых компаниях автоматически. Цель данной статьи – предложить модель оценки вероятности попадания автомобиля в

ДТП с использованием телематических данных. Как увидим позже, невозможно получить модель достаточной точности без использования специализированных данных. В нашем случае это данные об использовании водителем ускорений различных типов.

Качество и точность данных со смартфона существенно уступают телематическим данным с устройств. При использовании мобильной телематики невозможно определить факт наступления и реконструировать аварии, т. е. качественно урегулировать убытки онлайн, в том числе связанные с жизнью и здоровьем граждан. Мобильный телефон не позволяет однозначно связать водителя/пассажира и автомобиль, поэтому поездки на общественном транспорте (метро, такси, поезд, самолет, велосипед) могут быть определены как поездки на машине. В связи с тем, что смартфон постоянно передает информацию о геолокации, его батарея разряжается быстрее, чем при стандартном использовании. Повышается вероятность мошенничеств со стороны водителя.

В то же время у мобильной телематики есть безусловные плюсы – низкая стоимость решения, нет необходимости устанавливать какое-либо оборудование, при этом данное решение используется как канал постоянной связи с клиентом для получения обратной связи и кросс-продаж, повышение удержания и лояльности клиентов, вовлечение клиента в формирование страхового тарифа и оценку собственного риск-профиля.

Описание данных с телематических устройств. Телематические устройства, установленные на автомобилях страхователей, собирают данные с использованием позиционирования GNSS (GPS / ГЛОНАСС и т. д.) и обмениваются данными с сервером через модем GSM/GPRS (для маяков через SMS) со встроенной глобальной M2M e-SIM (2G/3G). Сервер-приемник получает и анализирует необработанные данные различных форматов (MXP, XML, JSON) по UDP (протокол передачи датаграмм), обеспечивает диагно стику устройства, управляет и обновляет прошивку устройства по беспроводной связи (OTA).

Отфильтрованные и агрегированные телематиче ские данные используются в веб/ мобильных продуктах для бизнес-задач в страховании, управлении автопарками, противоугонных сервисах и т. п.

Например, телематические устройства MetaSystemS.p.A. в умном страховании имеют собственный протокол связи Meta System1 MXPII и два внутренних 3-осевых акселерометра со встроенным гироскопом, один из которых используется для определения поведения водителя (ускорения 2G) и определения аварии при выключенном зажигании, а другой – для определения аварии и ее 3D-реконструкции (ускорение до 24G). Протокол Bluetooth 4.0 с открытым исходным кодом используется для всей линейки продуктов Meta для подключения к широкому спектру беспроводных аксессуаров Meta (идентификационная метка, кнопка вызова экстренных служб, помощи на дорогах, блокировка двигателя, автосигнализация или OBD-устройства). OBD-устройства считывают данные CAN-шины автомобиля, например расход топлива, уровень топливного бака, коды неисправности, индикаторная лампа неисправности и пр.

Страховщик, у которого есть продукты страховой телематики, имеет доступ к данным о транспортном средстве, водителе и окружающей среде.

Такие пакеты данных могут составлять около 2...45 Мб в месяц на одного конечного водителя, в зависимости от списка собранных показателей, частоты и количества и продолжительности ежегодных поездок. Сбор телематических данных, которые имеют значение, должным образом критически важен для получения достоверной скоринговой оценки.

В базовом варианте информация с телематического устройства приходит в виде специальных пакетов данных, содержание которых, вообще говоря, может быть различным. Часть из них содержит исключительно техническую информацию о работе устройства: напряжение, результаты различных проверок и др. Но наиболее информативными, с точки зрения оценки стиля вождения, являются пакеты, содержащие информацию о факте включения или выключения зажигания автомобиля, его текущего местоположения, скорости и ускорениях.

Отправка информационного пакета с устройства происходит не регулярно с заранее заданной частотой, а при наступлении некоторых событий, описание которых реализовано в виде алгоритма в программном обеспечении устройства. Для факта включения или выключения зажигания такой подход является абсолютно естественным. Пакет с информацией об ускорениях отправляется при превышении ускорения по одной из трех осей заранее установленного порога, что позволяет исключить из данных значительный объем неинформативного шума. Пакет с информацией о скоростях отправляется при изменении скорости выше определенного порога. Такой подход к передаче информации о движении машины позволяет более корректно учитывать неравномерность ее движения, но осложняет обработку и использование поступающих данных в процессе анализа стиля вождения. Следует отметить, что количество пакетов, поступающих с одного устройства в течение дня при текущих настройках, составляет в среднем несколько тысяч.

Более удобным в рамках работ по описанию стиля вождения водителей является так называемый агрегированный по времени формат данных. В этом случае устанавлива- ется некоторый эталонный интервал времени, а вся информация переводится из исходного формата в виде событий в усредненные или накопленные (в зависимости от типа показателя) данные по этому интервалу. Исследования показывают, что наиболее удобным при таком подходе является переход к часовым интервалам, т. е. вместо отдельных событий движение автомобиля характеризуется суммарным пробегом, средней скоростью и количеством ускорений, превышающих заданный порог в течение каждого часа.

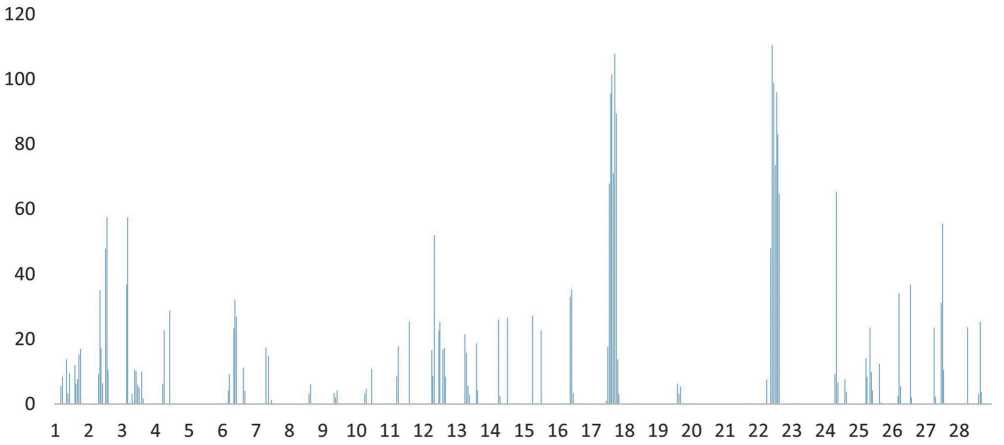

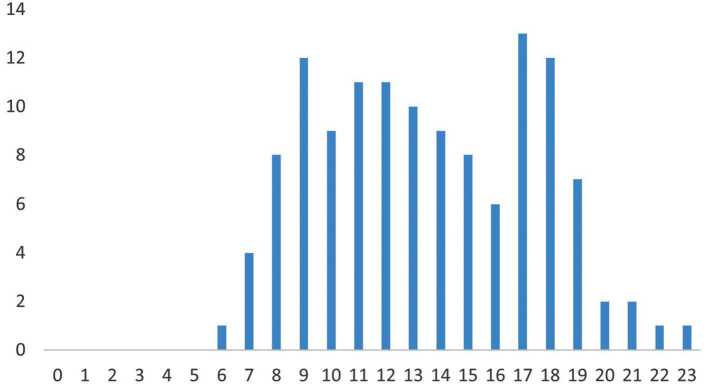

Такой подход позволят перейти от нескольких тысяч наблюдений за одной машиной в течение дня к 24 точкам, т. е. размерность снижается практически в 100 раз. Тем не менее такие почасовые данные хоть и позволяют на два порядка свернуть информацию, но она оказывается достаточно неоднородной. Естественно, что автомобиль используется не круглые сутки, поэтому часть часовых наблюдений окажется просто нулевыми. Кроме того, для крупных городов дорожная ситуация в течение дня существенно меняется из-за утренних и вечерних пробок. Наконец, в масштабах недели сказывается влияние выходных дней, когда меняется и поведение большинства водителей, и дорожная ситуация в целом (рис. 1, 2).

Рис. 1. Пробег одного автомобиля по часам в течение одного месяца, км. По горизонтальной оси – номер дня в феврале Fig. 1. Mileage of one vehicle by hours during one month, km. On the horizontal axis – the number of the day in February Источник: составлено авторами.

Source: made by the authors.

Рис. 2. Количество дней в течение одного месяца, когда конкретный автомобиль имеет ненулевой пробег в течение определенного часа. По горизонтальной оси – номер часа в течение дня

Fig. 2. The number of days in one month during which a particular vehicle has non-zero mileage during a particular hour. The horizontal axis is the number of hour during the day

Источник: составлено авторами.

Source: made by the authors.

Переход к ограниченному набору информативных показателей: агрегация данных. С одной стороны, получившийся массив данных содержит подробное описание поведения водителя в течение дня, и его дальнейшее агрегирование приведет к потере этой информации. С другой стороны, с технической точки зрения эта информация все еще недостаточно структурирована и неудобна для использования в математических моделях или любых других алгоритмах, позволяющих выявить стиль вождения водителя.

Для разрешения этого противоречия необходимо принять решение о формате агрегации данных . В нашем случае одновременно проводятся два преобразования. Во-первых, мы переходим от часовых интервалов к более крупным. В процессе исследований мы выяснили, что наиболее информативными являются два типа интервалов: недельные интервалы и интервалы, соответствующие всему периоду наблюдения за каждым конкретным автомобилем. Первый тип интервалов описывает текущее поведение водителя и является краткосрочным взглядом на его стиль вождения. Второй тип, наоборот, является максимально (с точки зрения доступных данных) долгосрочным взглядом.

Во-вторых, мы расширяем набор показателей, в который добавляются:

-

• mileage – общий пробег за наблюдаемый период, км;

-

• trips_day – среднее количество поездок в день;

-

• d_business_m – пробег по будним дням;

-

• d_holi_m – пробег в выходные дни;

-

• d_morning_jam_m – пробег в утреннее время (с 8:00 до 10:00);

-

• d_business_m – пробег в рабочее время (с 7:00 до 19:00);

-

• d_evening_jam_m – пробег в вечернее время (с 18:00 до 20:00);

-

• d_night_m – пробег в ночное время (с 0:00 до 6:00);

-

• below_10_pr – доля поездок менее 10 км;

-

• below_30_pr – доля поездок менее 30 км;

-

• over_200 – доля поездок более 200 км;

-

• over_400 – доля поездок более 400 км.

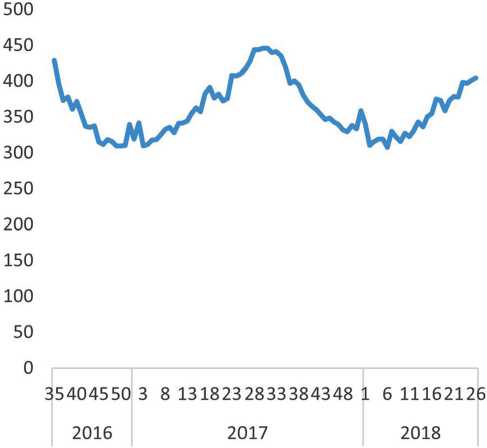

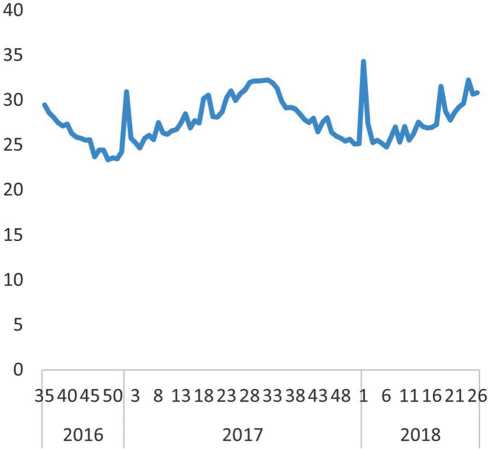

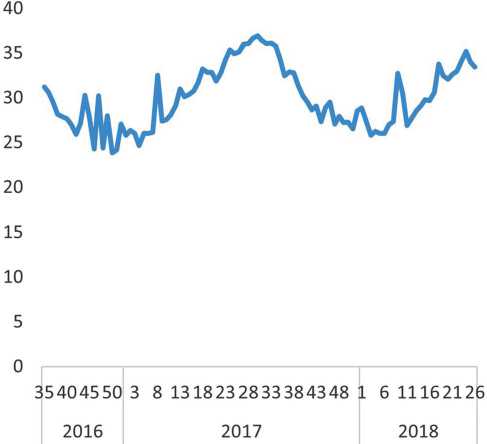

На рис. 3 и 4 показана динамика общего недельного пробега и недельного пробега в утреннее время, усредненных по всем автомобилям в массиве данных. Хорошо видна повторяющаяся сезонная волна с явно выделяющимся летним периодом и новогодней неделей.

Аналогичное расширение списка показателей проводится и для показателя скорости. В итоге в массиве данных появляются следующие характеристики:

Рис. 3. Средненедельный пробег, усредненный по всем автомобилям, км

Fig. 3. Average weekly mileage averaged over all vehicles, km

Источник: составлено авторами.

Source: made by the authors.

Рис. 4. Средненедельный утренний пробег, усредненный по всем автомобилям, км

Fig. 4. Average weekly morning mileage averaged over all vehicles, km

Источник: составлено авторами.

Source: made by the authors.

-

• avg_sp – средняя скорость;

-

• d_day_m – средний пробег в дневное время суток;

-

• d_night_m – средний пробег в ночное время суток;

-

• day_m_pr – отношение пробега в дневное время к общему;

-

• max_sp – максимальная скорость (за весь период наблюдения);

-

• max_ej_sp – максимальная скорость в вечерний час пик;

-

• max_mj_sp – максимальная скорость в утренний час пик;

-

• max_n_sp – максимальная скоро сть в ночное время.

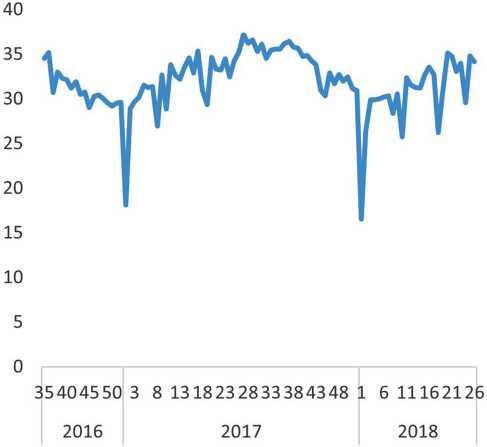

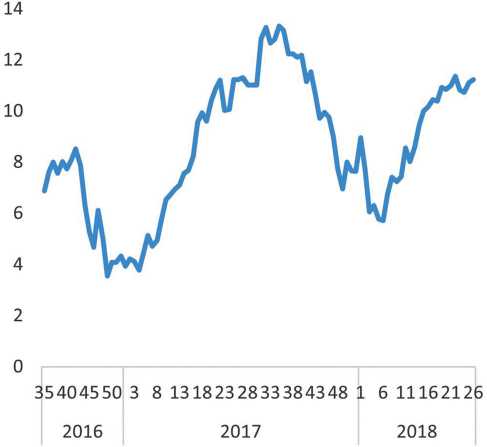

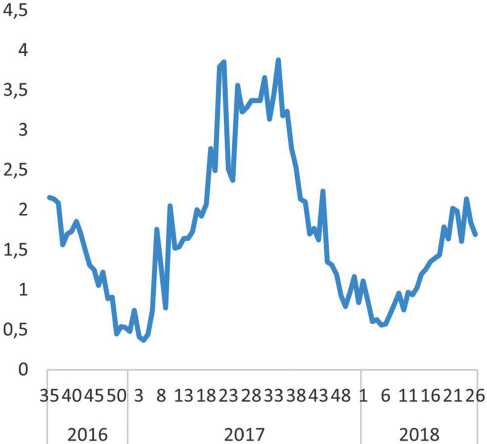

На рис. 5 и 6 показана динамика средней скорости в течение недели и средней скорости в течение вечерних часов недели, усредненная по всем автомобилям в массиве данных. На этих рисунках также видна повторяющаяся сезонная волна, отмеченная ранее.

Сложнее обстоит ситуация с агрегированием данных по ускорениям. Даже без учета внутридневной и внутринедельной неоднородности в данных простой подсчет количества ускорений, превышающих заданный порог, не дает представления ни о направлении этих ускорений, ни о их силе. Для сохранения этой информации в итоговом массиве данных мы используем отдельно информацию об ускорениях, торможениях и боковых ускорениях. При этом для каждого показателя ускорений вводим три уровня в зависимости от силы ускорения.

Рис. 5. Средняя скорость по всем автомобилям, км/ч

Fig. 5. Average speed for all cars, km/h

Источник: составлено авторами.

Source: made by the authors.

Рис. 6. Средняя скорость в вечерние часы по всем автомобилям, км/ч

Fig. 6. Average speed in the evening for all cars, km/h

Источник: составлено авторами.

Source: made by the authors.

По каждому показателю считаем количество ускорений, торможений и боковых ускорений на 100 километров, чтобы максимально очистить полученный набор характеристик от свя-

Рис. 7. Среднее по всем автомобилям количество боковых ускорений 1-го уровня на 100 км, ускорений на 100 км

Fig. 7. Average number of level 1 side accelerations per 100 km for all cars, accelerations per 100 km

Источник: составлено авторами.

Source: made by the authors.

Рис. 8. Среднее по всем автомобилям количество боковых ускорений 2-го уровня на 100 км, ускорений на 100 км

Fig. 8. Average number of level 2 side accelerations per 100 km for all cars, accelerations per 100 km

Источник: составлено авторами.

Source: made by the authors.

зи с показателями пробега (рис. 7, 8). Итоговый набор показателей, характеризующих частоту ускорений, торможений и боковых ускорений, выглядит следующим образом:

-

• a1 – частота на 100 км ускорений 1-го уровня (0.2 – 0.3 G);

-

• a2 – частота на 100 км ускорений 2-го уровня (0.3 – 0.4 G);

-

• a3 – частота на 100 км ускорений 3-го уровня (0.4+ G);

-

• d1 – частота на 100 км торможений 1-го уровня (0.3 – 0.4 G);

-

• d2 – частота на 100 км торможений 2-го уровня (0.4 – 0.6 G);

-

• d3 – частота на 100 км торможений 3-го уровня (0.6 + G);

-

• s1 – частота на 100 км боковых ускорений 1-го уровня (0.3 – 0.4 G);

-

• s2 – частота на 100 км боковых ускорений 2-го уровня (0.4 – 0.5 G);

-

• s3 – частота на 100 км боковых ускорений

3-го уровня (0.5 + G).

Наличие ошибок и сезонности в данных. Фильтрация данных. Таким образом, итоговый массив используемых данных содержит сле- дующие группы показателей, агрегирующих первичную информацию с устройства:

-

1. Показатели пробегов . Важно отметить, что, хотя эти показатели являются специфичными для каждого конкретного водителя, они отражают не столько его стиль вождения, сколько его потребность в использовании автомобиля. Как правило, в среднесрочной перспективе (от нескольких месяцев до нескольких лет) водитель не может особо повлиять на расстояния между основными точками его пребывания в течение дня: домом, загородным домом (дачей) и работой. Поэтому можно сказать, что такой водитель почти всегда имеет некоторый минимальный пробег, который ему необходимо совершать. Аналогичная ситуация и с конкретным временем его основных поездок: очень часто именно режим рабочего дня определяет, какая часть недельного пробега приходится на утренние часы, какая – на вечерние. Безусловно, и сам объем пробега, и его внутринедельная структура влияют на риск аварийности, однако стоит понимать, какой именно механизм стоит за формированием этих показателей у каждого конкретного водителя.

-

2. Показатели скоростей. Мы считаем, что показатели скоростей, с точки зрения характеристики стиля вождения водителя, во многом аналогичны показателям пробегов. Они также, скорее, характеризуют не столько стиль вождения водителя, сколько внешние условия, в которых он вынужден совершать поездки. Средняя скорость (в том числе средняя скорость в определенное время суток или день недели) во многом определяется не конкретными предпочтениями водителя и возможностями его автомобиля, сколько ситуацией на дорогах и степенью их загруженности. Безусловно, в определенные моменты водитель может выбрать менее загруженные участки пути, но в целом в данном случае он тоже сильно подвержен внешним ограничениям, по скольку загруженность используемых им дорог определяется не на основе его выбора, а является характеристикой населенного пункта, в котором он проживает. При этом сама загруженность дорог, которые он использует, конечно влияет на риск аварийности водителя, хотя сам он особого выбора при использовании автомоби-

- ля (если он, например, не решает пересесть на метро) в данном вопросе не имеет.

-

3. Показатели ускорений. В отличие от двух предыдущих групп показателей показатели ускорений в большей степени характеризуют именно стиль вождения конкретного водителя. В характеристики стиля вождения попадают особенности набора скорости водителем, резкость или плавность торможений, техника прохождения левых и правых поворотов. Такая информация позволяет не только сделать выводы о навыках вождения водителя, которые проявляются в среднесрочной и долгосрочной перспективах, но и отслеживать изменения в его поведении в течение конкретной недели. Наличие показателей ускорений является ключевой особенностью используемых нами данных и их главных отличием от аналогов, достигаемым за счет возможности применяемых телематических устройств. Как мы увидим в дальнейшем, эта уникальная информация позволяет существенно улучшить модели оценки риска аварийности клиента и при этом основывается на достаточно естественной физической группировке исходных показателей.

Моделирование аварийности. При практическом применении телематические данные позволяют решать множество управленческих задач для разных типов бизнеса – страхования транспортных средств (UBI), управления автопарком (FMS), противоугонных целей (SVT/ SVR). Страховщики, дилеры, логистические и лизинговые компании, корпоративные парки, каршеринг и рентакар, такси и прочие участники рынка заинтересованы в повышении эффективности своего бизнеса, лояльности конечных клиентов и в конечном итоге в росте прибыли. Страховая телематика помогает больше зарабатывать с меньшим риском для компаний [20].

Бизнес страховых компаний в моторном страховании строится на оценке риска водителей транспортных средств, и если традиционно страховщики опираются на общедоступную статистику, то с появлением более 20 лет назад возможности сбора телематических данных с автомобилей стало возможным использовать поведенческую статистику вождения в режиме реального времени, в том числе подтверждать факт и обстоятельства ДТП, пре- вышения скорости на дорогах, агрессивного вождения. Оценка риска, основанная на телематических данных, позволяет существенно снизить количество мошенничеств, а также сформировать справедливый тариф для групп водителей, например молодых водителей или для тех, кто ездит мало и безубыточно, кто аккуратен на дороге. Страховая телематика дает быструю обратную связь между страхователем и страховщиком, позволяет использовать упрощенное урегулирование убытков, делает страхование более клиентоориентированным и персонализированным [21; 22].

Страховые компании в РФ, которые с 2014 г. продвигали продукты умного страхования, смогли снизить коэффициент убыточности по этим продуктам в сравнении с традиционными более чем на 30 %, а также показать существенный рост удержания клиентов.

В целом можно утверждать, что умное страхование – это цифровизация моторного страхования в чистом виде. В будущем велика вероятность того, что изменится объект страхования – с автомобиля на водителя и/или пассажира, где риск причинения вреда жизни или здоровью граждан выйдет на первый план. Например, это будет актуально для беспилотных автомобилей или каршеринга.

Безусловно, драйверами рынка, скорее всего, станут проекты государственного уровня, такие как «ЭРА-ГЛОНАСС», «ПЛАТОН», «Европротокол» и пр. По следний предусматривает использование страховой телематики в ОСАГО. Получат развитие решения, связанные с предиктивной аналитикой на основе искусственного интеллекта и технологий машинного обучения. Страховщики будут все больше стремиться стать ИТ-компаниями, чтобы самостоятельно хранить и обрабатывать полученные данные.

Рассмотрим изменение модели бизнеса страховщика со смещением ее в страховую телематику. При внедрении телематической модели страхования обычно падает объем страховых премий. Связано это с двумя факторами:

-

1) применением скидок, обещанных страхователям за безопасное, менее агрессивное или меньшее по пробегу вождение;

-

2) уменьшением количества страхователей за счет оттока более рисковых клиентов с повышенными тарифами.

Это временное падение выручки, которое со временем компенсируется большим количеством новых клиентов. В мире подобный случай был связан с молодыми водителями, которым классическое моторное страхование предлагает очень высокие тарифы. При этом происходит снижение частоты и размера убытков, а также мошенничеств по портфелю, за счет отсеивания самых рисковых клиентов.

Использование телематики подразумевает новые для страховщика капитальные расходы. При этом снижаются операционные издержки на урегулирование убытков и на прочие задействованные бизнес-процессы (например, колл-центр), а также увеличивается время жизни клиентов в страховой компании. Таким образом, происходит снижение затрат (комбинированного коэффициента) при росте выручки (страховые премии и количество новых клиентов), что качественно повышает эффективность бизнеса. Пример PtolemusGroup, компания Wunelli, около 20 000 водителей и 3500 заявленных убытков, 25 % отказавшихся пролонгироваться клиентов – на 51 % снизилась убыточность по телематическому портфелю.

Мы проанализировали телематические данные по более 5000 клиентам страховых компаний и статистики аварийности за период более 5 лет на территории РФ, при этом нам удалось выявить устойчивые статистические связи между этими массивами данных. Качество и объем телематиче ских данных позволили проанализировать отдельно условия вождения (вынужденные факторы) и индивидуальные стили водителей [23].

Оказалось возможным выделить несколько кластеров водителей, похожих по условиям вождения между собой, но отличающихся от водителей других кластеров. Кластеры отличаются регулярностью использования автомобиля (дорога на работу / использование только по выходным), еженедельными пробегами (в зависимости от проживания в городе или пригороде), средними скоростями, с которыми могут передвигаться автомобили (вынужденная езда по пробкам).

Кластеризация проводится методом k-средних и k-средних++ со стандартной евклидовой метрикой. Последовательно перебираются результаты работы алгоритма при разбивке от двух до десяти кластеров. По результатам анализа графика зависимости доли объясненной дисперсии от числа кластеров определяется оптимальное число кластеров и фиксируются (на основе предыдущего расчета) центры этих кластеров. Заметим, что в данном случае мы используем стандартную терминологию «кластер», применяемую в задачах обучения без учителя. Реже используется понятие «группы».

Для распределения водителей по кластерам фиксируется ширина окна, по которому в дальнейшем будет проводиться усреднение вновь поступающих данных по водителям. Этот параметр может меняться и определен по результатам тестирования скорости сходимости показателей стиля вождения к устойчивым уровням.

При необходимости (при малой ширине окна) может проводиться дополнительная корректировка на сезонность для сопоставимости результатов кластеризации по разным временам года. Корректировка представляет собой умножение каждого среднего показателя на соответствующий коэффициент, варьиру- ющийся в зависимости от номера месяца или (если требуется) недели.

Для каждого водителя рассчитывается евклидово расстояние между его средними значениями внутри окна и центром каждого из кластеров. Определяется наиболее близкий кластер, к которому на этой неделе и относится этот водитель.

Кластеризация проводится на основе показателей пробега и скорости [18] (табл. 1).

Для каждого кластера оценивалась эконометрическая модель бинарного выбора, позволяющая прогнозировать вероятность аварии на горизонте нескольких недель, выявить факторы, определяющие эту вероятность, а также степень и направление их влияния.

Для каждой аварии рассчитывается степень ее тяжести как отношение страховых выплат к страховой сумме. Устанавливается группировка аварий по степени тяжести (например, слабая, средняя, сильная) и границы между этими группами (например, 5 и 20 %).

Для каждого водителя рассчитываются дополнительные переменные фактической аварийности, число которых равно числу групп аварийности. Переменные рассчитываются в недельном формате и принимают одно из двух значений:

Табл. 1 . Центры кластеров, полученные в результате кластеризации водителей

Tab. 1. Cluster centers obtained as a result of clustering of drivers

|

Параметр |

1 |

2 |

3 |

4 |

5 |

|

Количество машин в кластере |

163 |

797 |

2897 |

5147 |

4989 |

|

Общий пробег |

1528.6 |

857.8 |

513.0 |

308.4 |

144.7 |

|

Ускорения 1-го уровня на 100 км |

7.94 |

9.52 |

12.70 |

14.31 |

17.78 |

|

Ускорения 2-го уровня на 100 км |

1.62 |

2.37 |

3.09 |

3.43 |

3.97 |

|

Боковые ускорения 1-го уровня на 100 км |

6.70 |

7.23 |

8.85 |

8.89 |

8.86 |

|

Боковые ускорения 2-го уровня на 100 км |

1.20 |

1.16 |

1.68 |

1.63 |

1.78 |

|

Средняя скорость |

40.2 |

37.9 |

32.5 |

27.6 |

22.1 |

|

Средняя скорость в утренние часы |

125.6 |

75.3 |

47.0 |

27.2 |

12.4 |

|

Средняя скорость в ночное время |

229.8 |

83.4 |

36.0 |

18.4 |

9.0 |

|

Максимальная скорость |

167.0 |

165.7 |

160.2 |

150.7 |

128.7 |

|

Максимальная среднечасовая скорость в вечернее время |

51.6 |

44.6 |

37.3 |

28.8 |

18.1 |

|

Максимальная среднечасовая скорость в утреннее время |

51.2 |

47.8 |

37.8 |

29.1 |

19.6 |

|

Максимальная среднечасовая скорость в ночное время |

48.3 |

32.6 |

20.8 |

14.4 |

9.9 |

Источник: составлено авторами. Source: made by the authors.

– значение «1», если в течение следующих нескольких недель произошла авария соответствующего типа;

– значение «0», если в течение следующих нескольких недель не произошла авария соответствующего типа.

Определение оптимальной модели аварийности для каждого кластера, выделение оптимального набора факторов. В процессе построения модели используется массив данных, включающий бинарные переменные аварийности для каждой конкретной недели и информацию о показателях стиля вождения – пробеги, скорости, ускорения, рассчитанные на основе телематических данных.

Методом максимального правдоподобия оценивается модель логистической регрессии, позволяющая строить оценки вероятности попадания в аварию каждого из рассматриваемых типов. Из полученной модели пошагово удаляются переменные с незначимыми коэффициентами. На каждом шаге те стируются прогнозные качества модели. Порядок удаления переменных определяется экспертно по результатам такого тестирования (табл. 2, 3).

Прогнозная сила построенных моделей тестировалась как внутри, так и вне обучающего массива данных и оказалась достаточно высокой для моделей использованного типа. Площадь под ROC-кривой (AUC) для вневыборочных прогнозов эконометрических моделей по разным группам составляет от 0.63 до 0.81 (табл. 4).

На основе оценок модели в еженедельном формате рассчитываются рейтинги (скоринги) водителей, выявляются факторы, влияющие на скоринг, и в автоматическом режиме формируются рекомендации водителям. Скоринговый балл принимает значение от 1 до 100 и возрастает вместе с ростом качества вождения водителя в зависимости от вероятно сти попадания в аварию. Рейтинг (скоринг) водителя рассчитывается по формуле

Score = 100 – 2000 prob.

Полученный результат округляется по стандартным математическим правилам до целых чисел, причем если он больше 100, то итоговый скоринг равен 100, если он меньше 20, то итоговый скоринг равен 20.

Рекомендации водителям. Рекомендации водителям со стороны страховой компании или компании, которая в том числе отвечает за страхование автомобилей (например, в рамках схемы каршеринга), используются для коммуникации и создания устойчивой обратной связи, в качестве инструмента маркетинга для продвижения товаров или услуг, повышения лояльно сти конечного клиента, а также для управления персоналом, повышения продаж, в том числе перекрестных продаж.

Использование системы рекомендаций водителям имеет широкое прикладное значение в различных сферах бизнеса, в том числе для безопасности жизни и здоровья самого водителя, мотивируя его ездить по правилам,

Табл. 2 . Результаты оценки моделей вероятности средних и сильных аварий

Tab. 2. Results of evaluation of models of probability of medium and severe accidents

|

Параметр |

2 |

3 |

4 |

5 |

|

Константа |

–5.395*** |

–6.460*** |

–6.611*** |

–5.767*** |

|

Общий пробег |

0.001* |

0.001*** |

0.0003* |

|

|

Средняя скорость |

–0.012 |

|||

|

Максимальная среднечасовая скорость в ночное время |

–0.012** |

|||

|

Торможения 1-го уровня на 100 км |

–0.023** |

|||

|

Ускорения 1-го уровня на 100 км |

0.017** |

0.007* |

0.012*** |

|

|

Ускорения 2-го уровня на 100 км |

–0.198** |

–0.073** |

–0.019*** |

|

|

Боковые ускорения 1-го уровня на 100 км |

0.001*** |

|||

|

Количество наблюдений |

16,431 |

81,575 |

110,002 |

61,804 |

Обозначения : *p**p***p < 0.01.

Источник: составлено авторами. Source: made by the authors.

Табл. 3 . Результаты оценки моделей вероятности слабых аварий

Tab. 3. Results of evaluation of models of probability of weak accidents

|

Параметр |

1 |

2 |

3 |

4 |

5 |

|

Константа |

–6.333*** |

–4.997*** |

–5.826*** |

–5.471*** |

–6.599*** |

|

Общий пробег |

0.002*** |

0.001*** |

0.0004*** |

||

|

Средняя скорость |

0.035*** |

0.010* |

–0.026*** |

||

|

Максимальная скорость |

0.005*** |

0.009*** |

|||

|

Торможения 1-го уровня на 100 км |

–0.023** |

||||

|

Ускорения 1-го уровня на 100 км |

0.079*** |

0.005** |

0.006*** |

0.011*** |

|

|

Ускорения 2-го уровня на 100 км |

–0.570*** |

–0.040*** |

|||

|

Ускорения 3-го уровня на 100 км |

0.001** |

||||

|

Боковые ускорения 1-го уровня на 100 км |

0.003* |

||||

|

Боковые ускорения 2-го уровня на 100 км |

0.004* |

||||

|

Боковые ускорения 3-го уровня на 100 км |

–0.175* |

||||

|

Количество наблюдений |

3,829 |

16,431 |

81,575 |

110,002 |

61,804 |

Обозначения : *p**p***p < 0.01.

Источник: составлено авторами. Source: made by the authors.

Табл. 4 . Площадь под ROC-кривой (AUC) для вневыборочных прогнозов эконометрических моделей

Tab. 4. Area under the ROC curve (AUC) for out-of-sample forecasts of econometric models

|

Номер кластера |

1 |

2 |

3 |

4 |

5 |

|

Модель для слабых аварий |

0.813 |

0.751 |

0.663 |

0.636 |

0.685 |

|

Модель для средних и сильных аварий |

0.660 |

0.716 |

0.726 |

0.668 |

Источник: составлено авторами. Source: made by the authors.

контролируя любые нарушения и предлагая различные типы сервиса (например, удаленное урегулировать убытков, помощь на дороге). Следование рекомендациям приводит к существенному снижению аварийно сти и эффективному использованию топлива, а также помогает предотвращать и контролировать любые виды мошенничеств.

Рекомендации водителям не являются самостоятельным инструментом оценки риска, они, скорее, выступают как следствие скоринга аварийности и топливной эффективности. В первом случае применение рекомендаций происходит через маркетинговые игровые инструменты, во втором – через мотивационную политику компании в виде стимулирования водителей парка. Телематика позволяет формировать профиль водителя для дальнейшего продвижения таргетированных предложений от партнеров.

-

1. С учетом того, что большинство страховых UBI-продуктов пролонгируются в течение

-

2. Формирование рекомендаций для водителей автопарка – это HR-инструмент для мотивации сотрудников компаний через политики компании. Это позволяет компаниям выстраивать свою систему KPI как для оценки работы регионального и топ-менеджмента, так и для каждого отдельного водителя. Система мотивации водителей позволяет индивидуально подходить к оценке профиля водителя и давать ему возможность при условии следования правилам компании и рекомендациям кроме премирования выбирать свои персональные награды, например возможность пользоваться служебным автомобилем ночью или в вы-

- ходные дни, компенсацию компанией ДМС, платных парковок, эвакуации и т. п. При таком подходе в мотивационной системе появляется соревновательный подход между водителями.

года, клиент мотивирован получить скидку за скоринг аварийно сти. Скоринг аварийности выступает как в качестве функции оценки риска, так и функции прямой обратной связи с клиентом, где водителем принимаются решения изменения индивидуального стиля вождения в зависимости от рекомендаций.

Необходимо понимать, что в системе рекомендаций учитываются показатели пробега в качестве нагрузки водителей, скоростей как условий трафика и индивидуальные стили вождения в виде ускорений.

Предлагаемые рекомендации состоят их трех пунктов:

-

1) водители: описывает возложенный на него уровень нагрузки и типичную ситуацию на дорогах, по которым он ездит;

-

2) предложение по корректировке фактора, который вносит наибольший вклад в аварийность данного водителя (наиболее сильно снижает его скоринг);

-

3) предложение по корректировке фактора, который внес наибольший отрицательный вклад в изменение скоринга водителя по сравнению с прошлой неделей (или предыдущих 5 недель).

Например, для формирования второго пункта на первом этапе формируется список характеристик «среднего» водителя. Он используется для оценки эффекта от изменения каждой из характеристик стиля вождения к среднему уровню. На втором этапе для каждого конкретного водителя поочередно для каждого из показателей рассчитывается разница между скорингом водителя, у которого все показатели кроме данного соответствуют рассматриваемому водителю, а данный взят у эталонного водителя, и скорингом рассматриваемого водителя. В итоге отбирается показатель, у которого такое отклонение в скоринге для данного водителя максимально.

Таким образом, страховая компания дает рекомендации своим клиентам для улучшения качества вождения и снижения аварийности. Например, рекомендация водителю может выглядеть следующим образом:

– «вы попадаете в группу повышенной нагрузки, допускающей движение в ночное время и повышенные максимальные скорости. Частота использования вами ускорений превышает аналогичный показатель у водителей в похожих условиях. Постарайтесь ускоряться более плавно при наборе скорости. На этой неделе ваша максимальная ночная скоро сть выше аналогичного показателя у водителей в похожих условиях. Постарайтесь ограничить скорость своего движения в ночное время»;

– «вы попадаете в группу стандартной нагрузки, не предполагающей длительное движение в ночное время, и сталкиваетесь с ограниченным скоростным режимом из-за пробок. Частота использования вами торможений превышает аналогичный показатель у водителей в похожих условиях. Постарайтесь сбрасывать скоро сть более плавно при торможении. На этой неделе ваша максимальная скорость ниже аналогичного показателя у водителей в похожих условиях. Постарайтесь выбирать менее загруженные маршруты при передвижении».

В будущем набор телематических данных может быть дополнен данными о скоростных ограничениях, штрафах, типах дорожного покрытия, погодных условиях, ситуации на дорогах и любыми другими внешними источниками данных, в том числе о ремонтах и износе автомобилей. Соответственно, расширится и применение системы рекомендаций, например решениями для бизнеса дилерских центров, автоимпортеров, автопроизводителей или же для банков, сельскохозяйственных предприятий, в розничной торговле, в интеллектуальных транспортных системах городов и т. п. [24].

Заключение

В статье на основе эконометрической модели вероятности ДТП предложен способ использования телематических устройств, собирающих в онлайн-режиме информацию об особенностях передвижения транспортного средства, для прогнозирования наступления страховых случаев. В процессе разработки моделей, использующих эти данные, проведен сравнительный анализ разных типов устройств, позволяющих собирать информацию о положении, скорости, ускорениях, совершаемых автомобилем при передвижении, и формировать представление о стиле вождения ее водителя. Описаны преимущества и недостатки основных видов устройств, особенности хранения и сбора данных и выявлены наиболее эффективные с точки зрения задач страхования. Описаны форматы поступающих с телематических устройств данных и предложены механизмы их агрегации в удобный, с точки зрения дальнейшего моделирования, массив информации.

Предложена типизация аварий, в которые попадали водители, входящие в изучаемую выборку. На основе до ступной информации об условиях вождения все наблюдения разделены не несколько кластеров. С использованием всей доступной информации построены модели оценки риска для разных типов аварий для разных кластеров наблюдений, и для каждого из них найден оптимальный набор факторов, определяющих уровень аварийности. Произведена оценка качества моделей и показано, в какой степени происходит повышение качества моделей с использованием данных по ускорениям. Показано, как на основе модели оценки вероятности аварии может быть сформирован сервис по подготовке рекомендаций по стилю вождения для клиентов страховых компаний.

Список литературы Моделирование рисков в умном страховании автотранспорта на основе телематических данных

- Quddus M. A. Time series count data models: an empirical application to traffic accidents // Accident Analysis & Prevention. 2008. Vol. 40(5). Р. 1732–1741.

- Anderson T. Comparison of spatial methods for measuring road accident ‘hotspots’: a case study of London // J. of Maps. 2007. Vol. 3(1). P. 55–63.

- Kashani A. T., Mohaymany A. S. Analysis of the traffi c injury severity on two-lane, twoway rural roads based on classifi cation tree models // Safety Science. 2011. Vol. 49(10). P. 1314–1320.

- Kashani A. T., Shariat-Mohaymany A., Ranjbari A. Analysis of factors associated with traffi c injury severity on rural roads in Iran // J. of injury and violence research. 2012. Vol. 4(1). P. 36.

- Bíl M., Andrášik R., Janoška Z. Identifi cation of hazardous road locations of traffi c accidents by means of kernel density estimation and cluster signifi cance evaluation // Accident Analysis & Prevention. 2013. Vol. 55. P. 265–273.

- Pedestrian fatality risk in accidents at unsignalized zebra crosswalks in Poland / P. Olszewski, P. Szagała, M. Wolański, A. Zielińska // Accident Analysis & Prevention.2015. Vol. 84. P. 83–91.

- Geographical information systems aided traffi c accident analysis system case study: city of Afyonkarahisar / S. Erdogan, I. Yilmaz, T. Baybura, M. Gullu // Accident Analysis & Prevention. 2008. Vol. 40(1). P. 174–181.

- Tesema T. B., Abraham A., Grosan C. Rule mining and classifi cation of road traffi c accidents using adaptive regression trees // International J. of Simulation. 2005. Vol. 6(10). P. 80–94.

- Decision-making style, driving style, and self-reported involvement in road traffi c accidents D. J. French, R. J. West, J. Elander, J. M. Wilding // Ergonomics. 1993. Vol. 36(6). P. 627–644.

- Elliott M., Christopher J. A., Christopher J. B. Drivers' compliance with speed limits: an application of the theory of planned behavior // J. of Applied Psychology. 2003. Vol. 88(5). P. 964.

- Taubman-Ben-Ari O., Mikulincer M., Gillath O. The multidimensional driving style inventory – scale construct and validation // Accident Analysis & Prevention. 2004. Vol. 36.3. P. 323–332.

- Predictors of driving outcomes including both crash involvement and driving cessation in a prospective study of Japanese older drivers / R. Kosuge, K. Okamura, M. Kihira, Y. Nakano, G. Fujita // Accident Analysis & Prevention. 2017. Vol. 106. P. 131–140.

- Cross-classifi ed multilevel models for severity of commercial motor vehicle crashes considering heterogeneity among companies and regions / H. C. Park, D. K. Kim, S. Y. Kho, P. Y. Park // Accident Analysis & Prevention. 2017. Vol. 106. P. 305–314.

- Повышение безопасности движения автомобилей на основе анализа аварийности и моделирования ДТП / В. А. Корчагин, С. А. Ляпин, В. Э. Клявин, В. В. Ситников // Фундаментальные исследования. 2015. № 6-2. С. 251–256

- Новиков А. Н. Анализ существующих методов оценки вероятности возникновения ДТП на участках улично-дорожной сети города // Вестн. гражданских инженеров. 2021. № 2. С. 222–231.

- Моисеева О. В., Клевеко В. И. Анализ аварийных случаев с участием пешеходов в г. Перми // Вестн. Перм. нац. исслед. политехн. ун-та. Строительство и архитектура. 2015. № 4. С. 134–143.

- Павел П., Новиков А. Н., Пржибыл О. Ассоциированые системы и транспортная телематика // Мир транспорта и технологических машин. 2015. № 2. С. 96–102.

- Stankevich I. Usage-based vehicle insurance: Driving style factors of accident probability and severity // J. of Transportation Safety & Security. 2022. Vol. 14, no. 10. P. 1633–1654.

- Якушин А. Б. Страховая телематика и ее роль в развитии рынка добровольного страхования Российской Федерации // Корпоративная экономика. 2016. № 3. С. 45–49.

- Беляев М. В., Четвергов М. А. К вопросу о современных способах моделирования дорожно-транспортных происшествий // Вестн. Моск. ун-та МВД России. 2018. № 4. С. 11–15.

- Валиев Ш. Н. Моделирование риска возникновения дорожно-транспортных происшествий с учетом вариативности макрошероховатости покрытий проезжей части на автомобильных дорогах и мостовых сооружениях // Строительные материалы. 2016. № 5. С. 22–26.

- Энглези И. П., Пахно А. Е. Моделирование вероятности возникновения ДТП на участке транспортной сети // Вестн. Донецкой академии автомобильного транспорта. 2010. № 4. С. 36–42.

- Сулоева С. Б., Абушова Е. Е., Бурова Е. В. Разработка референтной модели учета информации в системе стратегического управленческого учета // Организатор производства. 2020. Т. 28, № 1. С. 56–65.

- Кузьмина С. Н., Черникова А. В., Астраханцева А. Л. Практика использования технологии блокчейн в аудиторской деятельности // Петерб. эконом. журн. 2023. № 1. С. 85–94.