Моделирование системы ресурсосбережения предприятий

Автор: Евсеева И.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (7), 2016 года.

Бесплатный доступ

В статье предлагается ресурсосберегающая система для общехозяйственной и инновационной деятельности предприятия. Намечены задачи и схема формирования ресурсосберегающей системы. Обозначены результаты при реализации ресурсосберегающей политики. Отмечены важные моменты при разработке методики стратегического управления параметрами ресурсосбережения.

Ресурсы, ресурсосбережение, инновационная деятельность предприятий, ресурсосберегающая политика, ресурсосберегающие процессы

Короткий адрес: https://sciup.org/140267160

IDR: 140267160

Modeling of the system resource enterprises

The paper proposes a resource-saving system for General and innovative activity of the enterprise. Objectives and scheme of the formation of an energy management system. The results in the implementation of resource-saving policy. Marked important moments in the development of the methodology of strategic management of resource options.

Текст научной статьи Моделирование системы ресурсосбережения предприятий

Последствия глобального экономического кризиса и санкций против России привели страну к необходимости пересмотра стратегий развития национальной инновационной экономики. Анализ современного состояния жизнедеятельности страны свидетельствует о серьезных противоречиях в ее функционировании и некоторой зависимости от различных внешних факторов. Ситуация переживаемая в настоящее время Россией, отражает как отрицательные факторы влияния на страну, так и благоприятные. Одним из основных защитных факторов России является, прежде всего, социальный фактор - сохранение национальной культуры и поддержка общественной нравственности, преданности и любви к отечеству; второй фактор - фактор демонтирования всей системы экономической безопасности, третий – защита внутреннего рынка, введение агрессивной экспортной политики, поддержание своих товаропроизводителей, развитие и замещение импорта национальными товарами.

Сложившаяся кризисная ситуация отражает разнообразие комбинаций для перехода к этапу развития и формирования экономики инновационного типа, обеспечивающей национальную безопасность и устойчивое развитие России на длительную перспективу. Именно этим обусловлена высокая заинтересованность инновационно-ориентированных активных предприятий, настроенных переориентировать свой бизнес и применить в своей деятельности инновационные стратегии управления, позволяющие приумножить свой потенциал. Необходимо обращать внимание на прогрессивные способы и формы ведения хозяйственной деятельности, позволяющие реализовываться даже в постепенно осложняющихся обстоятельствах.

Специфика инновационного развития в условиях сложившегося кризиса заключается в реализации различного рода научно-технических разработок и вывода их на российский и международный рынок. Существенными факторами поддержки конкурентоспособности и увеличения стоимости предприятий, являются реализованные инновационные проекты. При этом, недостаточный уровень финансирования в инновационное развитие предприятий приводит к снижению результатов научно-технической и производственной деятельности.

В настоящее время кризисная инновационная политика предприятий направлена на формирование портфеля инновационных проектов посредством отказа от проектов с отрицательными критериями: высокая степень риска, влияние на образ предприятия, временной аспект, объемное привлечение инвестиций и др. Стратегия предприятий, учитывающая только единичный фактор, может быть успешной только в краткосрочной перспективе. В современных условиях хозяйствования предприятие, формируя свой инновационный портфель, должно включать в него разнообразные перспективные проекты, направленные на расширение стратегических планов предприятия.

Одной из наиболее важных для предприятий малоизученных проблем считается проблема стратегического управления и формирования портфеля инновационных проектов и распределения инвестиций в сложившейся кризисной ситуации.

Работы зарубежных экономистов отражают теоретическую и практическую значимость разработок по управлению портфелем и параметрами инновационных проектов на предприятиях в стабильных рыночных условиях. Перенос данного зарубежного опыта на российские предприятия невозможен. В том числе не имеет смысла поиск или разработка эффективного механизма внедрения опыта, ориентированного на отечественную реальность. Существующие на сегодняшний день традиционные, стандартизованные подходы и методы стратегического управления портфелем инновационных проектов не учитывают в полной мере проблемы с учетом политической и экономической специфики условий страны, что приводит к низкой результативности и потере управляемости портфелем и инвестированием проектов в полной мере.

Наилучшим вариантом решения анализируемой проблемы в сложившейся кризисной ситуации заключается в применении ресурсосберегающего типа воспроизводства. Ресурсосбережение является важным инструментом увеличения прибыли и повышения эффективности производства.

Согласно государственному стандарту ресурсосбережение – это «организационная, экономическая, техническая, научная, практическая и информационная деятельность, методы, процессы, комплекс организационно-технических мероприятий, сопровождающих все стадии жизненного цикла объектов и направленных на рациональное использование и экономное расходование ресурсов» [1].

Ресурсосберегающей политике инновационно-активных предприятий необходимо перестроиться и разработать комплекс мер по финансово-экономическим, техническим и правовым направлениям деятельности рационального применения и экономного расходования имеющихся ресурсов. Значительная экономия ресурсов на инновационноактивных предприятиях достигается путем применения современных технологий и внедрения нового оборудования на производства предприятий.

Ресурсосберегающая политика инновационно-активных предприятий должна быть направления на достижение следующих результатов:

-

- обеспечение и преодоление процессных разрывов между общехозяйственной и инновационной деятельностью;

-

- формирование резервов для поддержки реализации инновационных разработок и внедрений;

-

- мобилизация внутренних активов предприятия.

На сегодняшний день очень мало отечественных предприятий, имеющих свободные оборотные средства. Наряду с этим на склады предприятий укомплектованы большим количеством материалов или отправлены в незавершенное производство. Не эффективно осуществляющееся снабжение и нерациональное использование материальных ресурсов является одной из главных ошибок и конкурентных ослаблений предприятий.

Инновационно-активное предприятие – это сложный хозяйтсвенный комплекс требующий детального изучения происходящих внутренних и внешних процессов, влияющих на общехозяйственную деятельность.

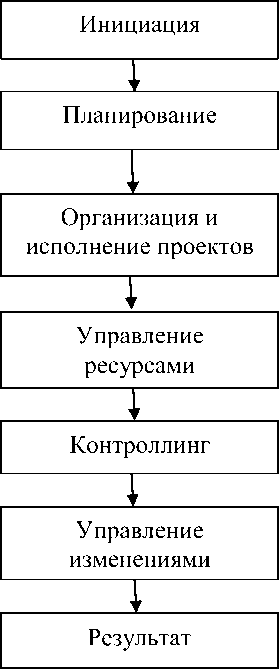

Поэтому моделирования инновационно-ориентированной системы ресурсосбережения начинается с формирования стратегии, которая формируется на альтернативных вариантах принимаемых решений. В качестве базовой основы будет стратегия экономического развития всего предприятия, с которой ресурсосберегающая стратегия должна быть взаимосвязана по целям и этапам ее реализации. Для стратегического управления ресурсами требуется точно установить последовательность выполнения всех процессов, включая: необходимую информацию, инструменты управления, методы их реализации, с помощью которых реализуется каждый этап до получения результата (рис 1) [2].

Рис 1. Этапы стратегического управления проектами

Инициация – этап перехода от идеи к конечному результату или продукту, устанавливает цели и задачи, включает подробную информацию его уникальности, прогноза рыночной ситуации, внешних условиях, инструментах реализации и др.;

планирование – этап определения и фиксирования оптимального пути движения к утвержденным на предыдущем этапе целям;

организация и исполнение проектов – этап выполнения намеченного пути производственных процессов в соответствии с инновационной ресурсосберегающей политикой и основными регламентирующими документами;

управление ресурсами – этап оптимального расходования материальных и энергетических ресурсов с соблюдением требований по ресурсоэкономичности;

контроллинг – этап периодического получения актуальной и достоверной информации о движении реализации ресурсов в производственных процессах предприятия с помощью системы отчетности.

управление изменениями – этап анализа, корректировки изменений, которые будут вскрываться в процессе контроля процессов деятельности;

Управление изменениями осуществляется как для всех этапов деятельности предприятия, так и для конкретной продукции или объекта. Согласно государственному стандарту анализ объекта – это «анализ структурных, абсолютных, относительных и удельных показателей, характеризующих расход ресурсов на стадиях жизненного цикла объекта с целью выявления факторов экономии ресурсов» [1].

результат – этап сопоставления результатов выполнения стратегических целей и достижения критериев успеха [2].

Важным моментом при разработке методики стратегического управления параметрами ресурсосбережения является определение целостной системы значений финансово-экономических и техникопроизводственных показателей. Подобранная система показателей позволит обеспечить возможность для объективной оценки контрольного состояния ресурсов при реализации общехозяйственной деятельности и происходящих инновационных процессов. Инновационноориентированная система ресурсосбережения позволит продуктивно влиять на все хозяйственно-производственные и инновационную процессы предприятия, снизить расходы, максимизировать отдачу от ресурсов и повысить конкурентоспособность продукции.

Список литературы Моделирование системы ресурсосбережения предприятий

- Национальный стандарт РФ ГОСТ Р 52104-2003 Ресурсосбережение. Термины и определения; Постановление Госстандарта России от 3 июля 2003 г. № 235-ст // адрес обращения: http://gostrf.com; дата обращения 26.12.2015.

- Евсеева И.А. Модель управления структурой финансирования инновационных проектов // «Фундаментальные исследования» № 12 (ч.6) 2015, с. 1210-1211.