Моделирование стоимости публичных российских компаний на основе статистики доходов и финансовых результатов

Автор: Берлин Ю.И., Юдкина Л.В., Коробейник В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108333

IDR: 140108333

Текст статьи Моделирование стоимости публичных российских компаний на основе статистики доходов и финансовых результатов

Выручка и прибыль являются важнейшими факторами формирования рыночной стоимости организаций. Наблюдение за динамикой капитализации публичных компаний РФ в сопоставлении с динамикой доходов от основной деятельности и финансовых результатов (прибыли) показывает, что в долгосрочном периоде маловероятно добиться роста рыночной стоимости компании без соответствующего роста выручки и прибыли. Таким образом, управленческие воздействия, обеспечивающие рост выручки и прибыли, являются эффективным фактором управления стоимостью компаний. В связи с этим моделирование рыночной стоимости компаний в зависимости от доходов и финансовых результатов является предметом многих исследований, применяющих различные подходы и методы. Их наиболее полный обзор представлен в работе Волкова Д.Л. [1].

В настоящей работе отражены результаты оценки регрессионных моделей стоимости и капитализации публичных компаний России, основанные на статистических исследованиях взаимосвязей данных показателей, выручки и финансовых результатов компаний.

Данное исследование является продолжением опубликованных ранее результатов Юдкиной Л.В. и Берлин Ю.И., Коробейника В.А. [2,3,4] и направлено на разработку статистических моделей, пригодных для прогнозирования стоимости публичных компаний России в зависимости от выручки и финансовых результатов. Представлены также модели, дополнительно (помимо выручки и прибыли) учитывающие факторы отраслевой принадлежности и принадлежности акций компаний к «голубым фишкам».

Для выполнения исследования сформированы базы данных выручки и финансовых результатов (прибылей/убытков) на основе публичной открытой информации, размещенной на сайтах российских компаний-эмитентов, а также базы данных капитализации и рыночной стоимости публичных компаний России по данным Московской биржи. Все показатели относятся к 2012 году, что позволило актуализировать и дополнить результаты ранее проведенных исследований [2,3,4]. Р

Основными положениями при формировании базы данных являются:

-

- Использование информации аудированной консолидированной отчетности по МСФО, а также отчетности по стандартам GAAP(США) как наиболее достоверно и полно отражающих показатели деятельности по группы в целом.

-

- Все данные по компаниям представлены в долларах США для устранения влияния рублевой инфляции. Если отчетность представлена в рублях или евро, произведен пересчет по соответствующим курсам валют по данным сайта Банка России.

-

- Данные о капитализации взяты на конец 2012 года.

-

- В качестве рыночной стоимости компании использован показатель EV (Enterprise Value), который определен по формуле:

EV = MC + ND

, где MC – капитализация (Market Capitalization);

ND – чистый долг (Net Debt), или обязательства за вычетом денежных средств и их эквивалентов.

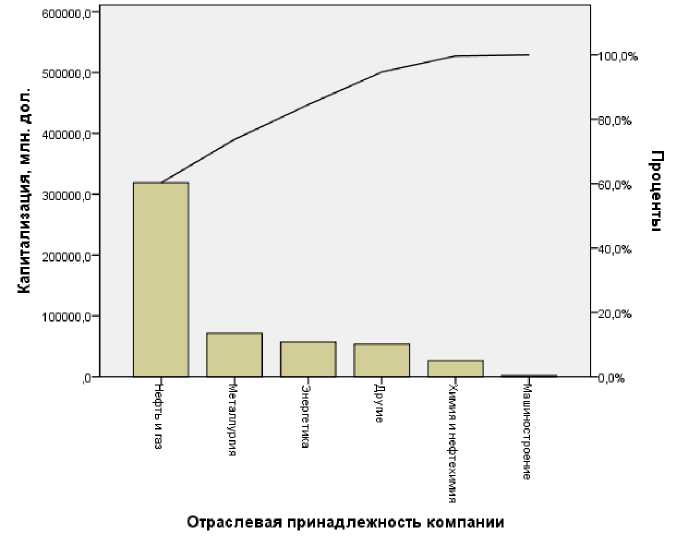

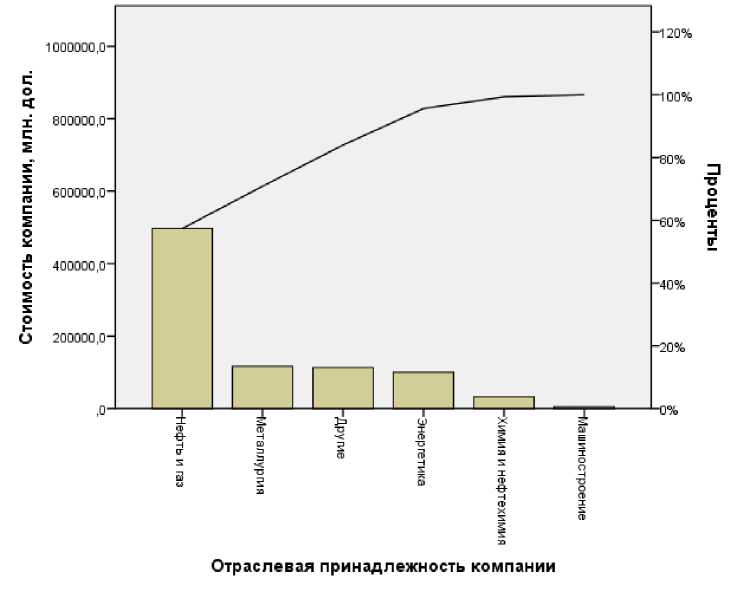

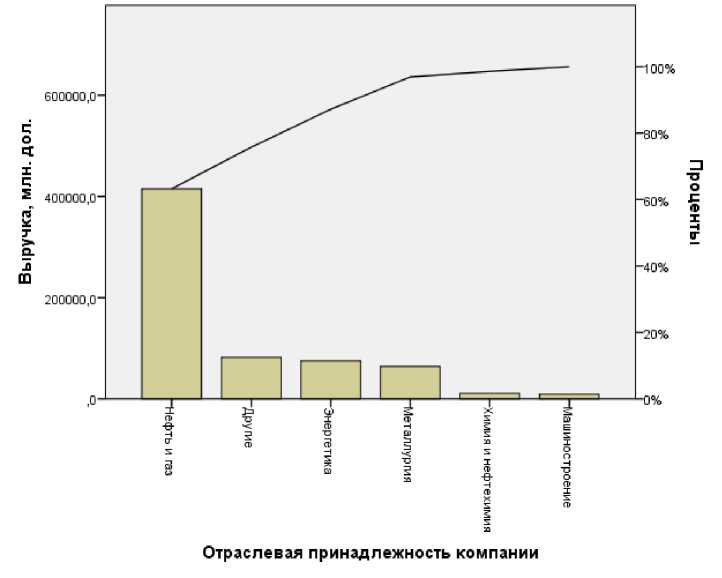

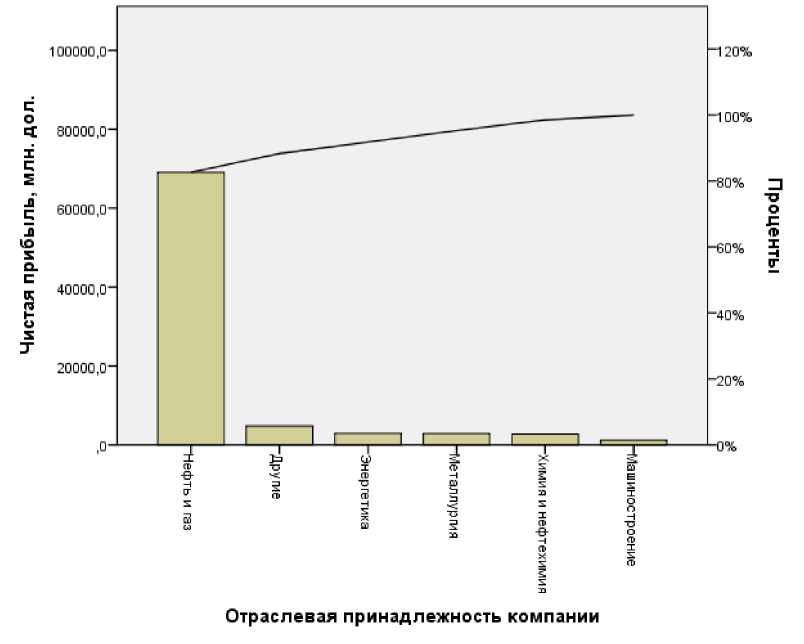

В выборки включены российские компании нефтегазового сектора, энергетические компании, телекоммуникационные, горнодобывающие и металлургические, предприятия нефтехимической и химической промышленности, транспорта, автомобилестроения, потребительского сектора и др. (за исключением финансового сектора), акции которых торгуются на МБ, при наличии доступной информации о финансовых показателях по международным стандартам. В таблице 1 представлена отраслевая принадлежность компаний выборки. На рисунках 1-4 показан вклад каждой отрасли в формирование общего объема изучаемых показателей.

Таблица 1 – Отраслевая принадлежность компаний, включенных в выборку

|

Отрасль |

Число компаний |

|

|

Единиц |

В процентах к итогу |

|

|

Нефть и газ |

5 |

11,4 |

|

Энергетика |

17 |

38,6 |

|

Металлургия |

6 |

13,6 |

|

Машиностроение |

3 |

6,8 |

|

Химия и нефтехимия |

4 |

9,1 |

|

Другие |

9 |

20,5 |

|

Всего |

44 |

100 |

Самую многочисленную группу в выборке составляют компании энергетического сектора, самую малочисленную – сектора машиностроения. Вклад машиностроительных компаний в общую сумму доходов и финансовых результатов не превышает 2 %. Но наибольший вклад в общую сумму доходов и финансовых результатов дают компании нефтегазового сектора (более 60 %), хотя их доля в выборке менее 12 %.

Рисунок 1 – Диаграмма Парето компаний выборки по капитализации

Рисунок 2 – Диаграмма Парето компаний выборки по стоимости компании

Рисунок 3 – Диаграмма Парето компаний выборки по выручке

Рисунок 4 – Диаграмма Парето компаний выборки по чистой прибыли

В таблице 2 представлены описательные статистики совокупности компаний по изучаемым признакам.

Таблица 2 – Описательные статистики переменных

|

Показател ь |

Количес тво компани й, ед. |

Миним ум |

Макси мум |

Средн ее значен ие |

Медиа на |

Кварт иль 1 |

Кварт иль 2 |

Коэффиц иент вариации, % |

|

Капитализа ция, млн.долл. |

44 |

17,0 |

112004, 7 |

12022, 1 |

2231,0 |

654,6 |

11868, 3 |

193,1 |

|

Стоимость активов, млн.долл. |

44 |

185,0 |

397335, 1 |

24136, 5 |

5701,3 |

2486,8 |

18076, 5 |

259,2 |

|

Выручка, млн.долл. |

44 |

139,5 |

153323, 8 |

14915, 8 |

4357,3 |

1972,1 |

12111, 0 |

209,3 |

|

Чистая прибыль, млн.долл. |

44 |

-1665,0 |

38957,3 |

1899,6 |

201,2 |

32,9 |

1060,4 |

327,8 |

|

Чистая прибыль>0, млн.долл. |

38 |

7,0 |

38957,3 |

2293,8 |

395,9 |

97,3 |

1134,1 |

288,6 |

|

Чистая прибыль<0, млн.долл. |

6 |

-1665,0 |

-51,2 |

-597,2 |

-457,9 |

-859,9 |

-91,1 |

107,7 |

Как видно из таблицы, совокупность компаний разнородная, вариация всех показателей очень сильная (не только по всем компаниям вместе, но также отдельно в группах компаний с положительным и отрицательным финансовым результатом). Распределения всех показателей имеет существенную правостороннюю асимметрию (т.е. в выборке преобладают компании, у которых значение всех показателей меньше, чем среднее) и очень значительную вариацию. В частности, половина представленных компаний имеют капитализацию не более 2231,0 млн. долл., 25 % компаний имеют капитализацию менее 654,6 млн. долл., а 25 % компаний - более 11868,3 млн. долл. (за счет чего среднее значение капитализации по выборки составляет 12022,1 млн. долл.). У половины компаний стоимость не превышает 5701 млн. долл., при этом у 25 % компаний стоимость выше 18076,5 млн. долл. В выборке имеется 6 компаний с отрицательным финансовым результатом (чистый убыток): ОАО «Стальная группа Мечел», ОАО «ИНТЕР РАО ЕЭС», ОАО «РУСГИДРО», ОАО «Магнитогорский металлургический комбинат», ОАО «ОПИН», ОАО «ТГК-5».

Асимметричное распределение компаний по изучаемым признакам иллюстрируют ящичные диаграммы, приведенные на рисунках 5-6.

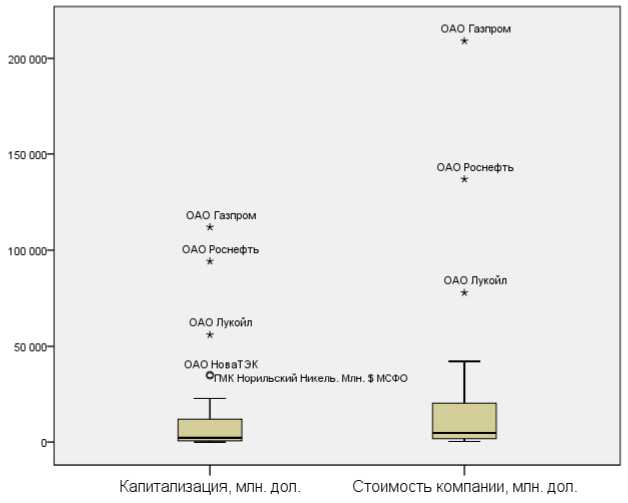

Рисунок 5 – Ящичные диаграммы компаний выборки по капитализации и стоимости

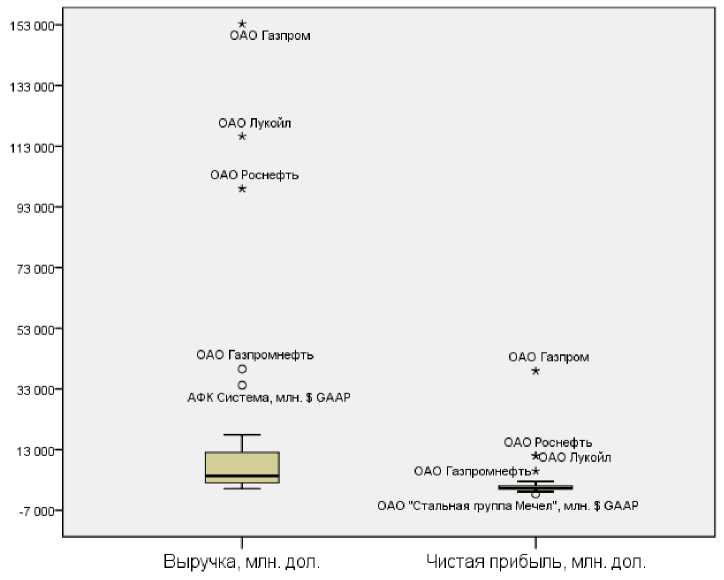

Рисунок 6 – Ящичные диаграммы компаний выборки по выручке и чистой прибыли

На рисунках 5-6 видно, что рыночные и финансовые показатели компаний «Газпром», «Лукойл», «Роснефть» значительно отличаются от других. Кроме того, по объему чистой прибыли значительное отличие имеет компания «Газпромнефть». Минимальную чистую прибыль, также выходящую за 1,5 квартильных размаха в отрицательную сторону, имеет компания «Мечел».

В таблице 3 представлены результаты проверки гипотезы о нормальном распределении изучаемых переменных.

Таблица 3 – Результаты проверки характера распределения изучаемых признаков

Критерии нормального распределения

|

Показатель |

Колмогорова-Смирноваa |

Критерий Шапиро-Уилка |

||||

|

Статистика |

ст.св. |

Значимость |

Статистика |

ст.св. |

Значимость |

|

|

Капитализация, |

,292 |

37 |

,000 |

,583 |

37 |

,000 |

|

млн.дол. Стоимость активов, |

,370 |

37 |

,000 |

,379 |

37 |

,000 |

|

млн.дол. Выручка, млн.дол. |

,388 |

37 |

,000 |

,488 |

37 |

,000 |

|

Чистая прибыль, |

,382 |

37 |

,000 |

,362 |

37 |

,000 |

|

млн.дол. LN_капиталицазия** |

,106 |

37 |

,200* |

,971 |

37 |

,425 |

|

LN_стоимость активов |

,120 |

37 |

,194 |

,958 |

37 |

,178 |

|

LN_выручка |

,136 |

37 |

,082 |

,941 |

37 |

,049 |

|

LN_чистая прибыль |

,076 |

37 |

,200* |

,989 |

37 |

,963 |

* Это нижняя граница истинной значимости.

a. Коррекция значимости Лильефорса

** LN_ – натуральный логарифм соответствующего показателя

Результаты таблицы 3 показывают, что закон распределения всех показателей соответствует логарифмически нормальному (на уровне значимости 0,05).

На рисунке 7 представлены результаты проверки гипотезы о влиянии отраслевой принадлежности компании на изучаемые показатели. Поскольку распределения всех показателей значимо отличаются от закона нормального распределения, для проверки гипотезы о различиях используетсяь непараметрический критерий Краскела-Уоллеса.

|

Итоги по проверке гипотезы |

||||

|

Нулевая гипотеза |

Критерий |

Знач. |

Решение |

|

|

1 |

Распределение Капитализация, млн. дол. является одинаковым для категорий Отраслевая принадлежность компании. |

Критерий Краскала- Уоллиса для независимых выборок |

,003 |

Нулевая гипотеза отклоняется. |

|

2 |

Распределение Стоимость компании, млн. дол. является одинаковым для категорий Отраслевая принадлежность компании. |

Критерий Краскала- Уоллиса для независимых выборок |

,003 |

Нулевая гипотеза отклоняется. |

|

3 |

Распределение Выручка, млн. дол. является одинаковым для категорий Отраслевая принадлежность компании. |

Критерий Краскала- Уоллиса для независимых выборок |

,008 |

Нулевая гипотеза отклоняется. |

|

4 |

Распределение Чистая прибыль, млн. дол. является одинаковым для категорий Отраслевая принадлежность компании. |

Критерий Краскала- Уоллиса для независимых выборок |

,008 |

Нулевая гипотеза отклоняется. |

|

Выводятся асимптотические значимости. Уровень значимости равен ,05. |

||||

Рисунок 7 – Результаты проверки гипотезы о различиях компаний разных отраслей по изучаемым признакам

Результаты, приведенные на рисунке 5, свидетельствуют о том, что капитализация/стоимость и финансовые результаты компании зависят от ее отраслевой принадлежности (на уровне значимости 0,05). Апостериорные сравнения уточняют различия между компаниями отдельных отраслей, таблица 4

Таблица 4 – Парные различия компаний разных отраслей на уровне значимости <0,05

|

Показатель |

Имеются значимые различия на уровне значимости <0,05 между отраслями |

|

|

Капитализация компании |

Нефть и газ |

Энергетика |

|

Машиностроение |

||

|

Другие |

||

|

Стоимость компании |

Нефть и газ |

Энергетика |

|

Машиностроение |

||

|

Выручка |

Нефть и газ |

Энергетика |

|

Чистая прибыль |

Нефть и газ |

Энергетика |

Таким образом, по уровню капитализации, стоимости компании, выручке и чистой прибыли имеются попарные различия в группах нефтегазовых и энергетических компаний, а также нефтегазовых и машиностроительных компаний. Компании, отнесенные к группе «другие», также отличаются от компаний нефтегазового сектора по уровню капитализации. Других попарных различий в указанных показателях у компаний, относящихся к разным отраслям, на уровне значимости 0,05 не отмечено. Фактор отрасли может быть использован при моделировании зависимости капитализации/стоимости компании от ее финансовых результатов.

На рисунке 8 представлены результаты проверки различий по уровню капитализации, стоимости активов и финансовых результатов в группах компаний, выделенных по принадлежности к «голубым фишкам». Поскольку распределения всех показателей значимо отличаются от закона нормального распределения, для проверки гипотезы используется непараметрический критерий Манна-Уитни (при малой численности групп его точный аналог).

|

Итоги по проверке гипотезы |

||||

|

Нулевая гипотеза |

Критерий |

Знач. |

Решение |

|

|

1 |

Распределение Капитализация, млн. дол. является одинаковым для категорий "Голубые фишки". |

Критерий U Манна- Уитни для независимых выборок |

*2,89·10-5 |

Нулевая гипотеза отклоняется. |

|

2 |

Распределение Стоимость компании, млн. дол. является одинаковым для категорий "Голубые фишки". |

Критерий U Манна- Уитни для независимых выборок |

*2,37 10-5 |

Нулевая гипотеза отклоняется. |

|

3 |

Распределение Выручка, млн. дол. является одинаковым для категорий "Голубые фишки". |

Критерий U Манна- Уитни для независимых выборок |

*5,09 10-5 |

Нулевая гипотеза отклоняется. |

|

4 |

Распределение Чистая прибыль, млн. дол. является одинаковым для категорий "Голубые фишки". |

Критерий U Манна- Уитни для независимых выборок |

,002* |

Нулевая гипотеза отклоняется. |

|

Выводятся асимптотические значимости. Уровень значимости равен ,05. |

||||

|

*Приводится точная значимость критерия. |

||||

Рисунок 8 – Результаты проверки гипотезы о влиянии статуса «голубые фишки» на рыночные и финансовые показатели компании

Результаты, приведенные на рисунке 8, свидетельствуют о том, что капитализация/стоимость, а также финансовые результаты компании зависят от наличия у компании статуса «голубые фишки».

Проверим взаимосвязь отраслевой принадлежности и статуса «голубые фишки». Так как оба фактора выражены номинальными переменными, проверка наличия взаимосвязи проводится на основе критерия Хи-квадрат (его точного аналога, вычисленного по методу Монте-Карло). Результаты проверки представлены в таблицах 5-6.

Таблица 5 – Таблица сопряженности по отраслевой принадлежности и статусу «голубые фишки»

|

Статус "Голубые фишки |

Отраслевая принадлежность компании |

Всего |

|||||

|

Нефть и газ |

Энергетика |

Металлургия |

Машиностроение |

Химия и нефтехимия |

Другие |

||

|

Нет |

2 |

15 |

4 |

3 |

4 |

7 |

35 |

|

Да |

3 |

2 |

2 |

0 |

0 |

2 |

9 |

|

Всего |

5 |

17 |

6 |

3 |

4 |

9 |

44 |

Таблица 6 – Результаты расчета критерия Хи-квадрат

Минимальное предполагаемое число равно ,61.

-

b. Основано на выборке таблиц 10000 с начальным значением 2000000.

Поскольку в таблице 6 двусторонняя значимость Монте-Карло 0,143>0,05, можно сделать вывод, что фактор отраслевой принадлежности компании не влияет на статус «голубые фишки».

Таким образом, отраслевая принадлежность и статус «голубые фишки» влияют на моделируемые рыночные показатели компании, так что отрасль и статус компании можно рассматривать как фактор и включать в модели.

Учитывая логнормальное распределение изучаемых показателей, при моделировании зависимости капитализации/стоимости от представленных факторов на основе линейного регрессионного анализа будут построены логарифмические уравнения вида:

LN(Капитализация) = Bo + Bx • LN(фактор) , что соответствует экспоненциальной зависимости:

Капитализация = e B • фактор в

В таких моделях коэффициент регрессии B 1 является коэффициентом эластичности и показывает, на сколько процентов изменяется капитализация / стоимость компании при изменении фактора на 1 %.

Факторы «выручка» и «чистая прибыль» являются мультиколлинеарными (линейный коэффициент корреляции r = 0,90, коэффициент роста дисперсии VIF=4,3~5, а в модели без константы VIF=27,5>5), включить оба фактора в модель не представляется возможным, поэтому будут построены однофакторные модели.

Отраслевая принадлежность компании является номинальным фактором, поэтому в модель будет включена как набор dummy-переменных.

За базовый уровень принята принадлежность к нефтегазовому сектору. Коэффициент регрессии при dummy показывает, на сколько единиц значение отклика при данном уровне номинального фактора больше (меньше), чем значение отклика при базовом значении номинального фактора.

Поскольку логарифм отрицательного числа не существует, при оценке модели зависимости капитализации/стоимости от чистой прибыли рассматриваются только компании с положительным финансовым результатом. Результаты моделирования представлены в таблицах 7-11.

Таблица 7 – Результаты оценки регрессии логарифма капитализации, фактор – логарифм выручки

Сводка для моделиb

ANOVA

|

Модель |

Сумма квадратов |

ст.св. |

Средний квадрат |

F |

Знач. |

|

1 Регрессия |

142,131 |

1 |

142,131 |

114,883 |

,000 |

|

Остаток |

51,962 |

42 |

1,237 |

||

|

Всего |

194,093 |

43 |

|

Модель |

Нестандартизованные коэффициенты |

Стандартизов анные коэффициент ы |

t |

Знач. |

95,0% Доверительный интервал для B |

||

|

B |

Стандартная Ошибка |

Бета |

Нижняя граница |

Верхняя граница |

|||

|

1 (Константа ) LN_выр |

-2,263 |

,952 |

-2,377 |

,022 |

-4,185 |

-,342 |

|

|

1,191 |

,111 |

,856 |

10,718 |

,000 |

,966 |

1,415 |

|

Результаты таблицы 7 говорят о том, что получено уравнение:

LN ( Капитализация ) = - 2,263 + 1,191 - LN ( Выручка )

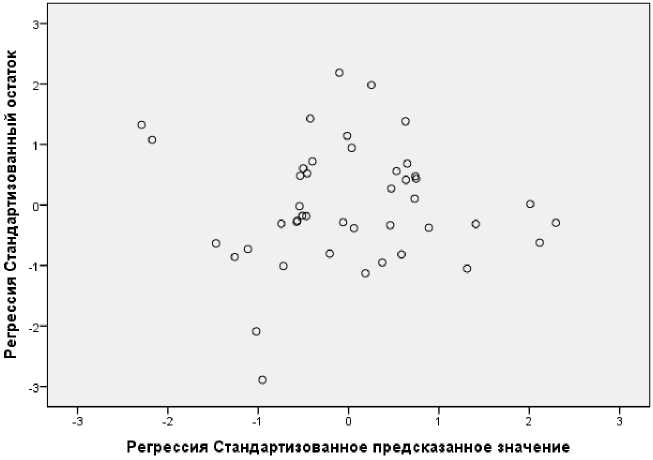

Полученное уравнение является адекватным на уровне значимости 0,05 (значимость F менее 0,05). Коэффициент детерминации R2=0,732>0,7 говорит о практической пригодности уравнения. Остатки уравнения соответствуют требованиям (значимость критерия Шапиро-Уилка 0,4>0,05, т.е. распределение остатков соответствует нормальному закону), диаграмма рассеяния остатков, показывающая отсутствие зависимости остатков от теоретических значений остатков), представлена модели составляет 13,7%.

отклика (т.е. отсутствие гетероскедастичности на рисунке 9. Средняя относительная ошибка

Диаграмма рассеяния

Зависимая переменная: LN_nan

Рисунок 9 – Диаграмма рассеяния остатков от расчетных значений отклика для уравнения регрессии

LN ( Капитализация ) = - 2,263 + 1,191 - LN ( Выручка )

Полученная модель соответствует экспоненциальной зависимости:

Капитализация = 0,104 - Выручка1,191

, которая говорит о том, что при увеличении выручки на 1 % капитализация в среднем увеличивается на 1,2 %.

Отраслевая принадлежность и статус «голубые фишки» не оказывают влияния на капитализацию компании.

Аналогичное оценивание проведено для взаимосвязи капитализации и чистой прибыли, а также для стоимости компании и выручки/чистой прибыли. Все полученные уравнения являются адекватными и практически значимыми. Результаты представлены ниже.

Таблица 8 – Результаты оценки регрессии логарифма капитализации, факторы – логарифм чистой прибыли и отраслевая принадлежность

Сводка для моделиc,d

-

b. Для регрессии через начало координат (модель без свободного члена) R-квадрат показывает, какая доля вариабельности зависимой переменной относительно начала отсчета объясняется регрессией. Это НЕЛЬЗЯ применять к R-квадрат для моделей, включающих в себя свободный член.

-

c. Зависимая переменная: LN_кап

d. Линейная регрессия через начало координат

ANOVAa,b

|

Модель |

Сумма квадратов |

ст.св. |

Средний квадрат |

F |

Знач. |

|

1 Регрессия |

2485,292 |

6 |

414,215 |

432,026 |

,000c |

|

Остаток |

30,681 |

32 |

,959 |

||

|

Всего |

2515,972d |

38 |

-

a. Зависимая переменная: LN_кап

-

b. Линейная регрессия через начало координат

-

c. Предикторы: Другие, Химия и нефтехимия, Машиностроение, Металлургия, Энергетика, LN_чп

-

d. Эта полная сумма квадратов не скорректирована с учетом константы, так как эта константа равна нулю для регрессии, проходящей через начало координат.

Модель

Нестандартизованны е коэффициенты

Стандартизованны е коэффициенты

t

Знач .

95,0% Доверительный интервал для B

B

Стандартная Ошибка

Бета

Нижня я границ а

Верхня я граница

1 LN_чп

1,163

,044

,887

26,18 0

,000

1,073

1,253

Энергетика

1,532

,337

,114

4,544

,000

,845

2,218

Металлургия

1,420

,579

,057

2,455

,020

,242

2,599

Машиностроени е

-,699

,616

-,024

-1,134

,265

-1,954

,556

Химия и нефтехимия

,133

,561

,005

,237

,814

-1,011

1,277

Другие

1,379

,418

,078

3,301

,002

,528

2,230

Результаты таблицы 8 говорят о том, что при увеличении чистой прибыли на 1 % капитализация в среднем увеличивается на 1,2 %. При этом при прочих равных условиях капитализация энергетической компании будет выше в среднем в 4,6 раза, чем капитализация компании нефетгазового сектора; капитализация металлургической компании будет выше в среднем в 4,1 раза, чем капитализация компании нефетгазового сектора, а капитализация компаний, отнесенных к группе «другие», будет выше в 4 раза. Различий в капитализации нефетгазовых, машиностроительных и химических компаний на уровне значимости 0,05 не выявлено. Чистая прибыль оказывает на значение капитализации большее влияние, чем отраслевая принадлежность (сравнение силы влияния факторов на отклик проводится по стандартизованным коэффициентам регрессии).

Средняя относительная ошибка модели составляет 10,7%.

Таблица 9 – Результаты оценки регрессии логарифма стоимости, факторы – логарифм выручки и отраслевая принадлежность

Сводка для моделиb

Машиностроение, Металлургия, LN_выр, Энергетика b. Зависимая переменная: LN_стоим

ANOVA

|

Модель |

Сумма квадратов |

ст.св. |

Средний квадрат |

F |

Знач. |

|

1 Регрессия |

99,819 |

6 |

16,637 |

55,312 |

,000b |

|

Остаток |

10,828 |

36 |

,301 |

||

|

Всего |

110,647 |

42 |

|

Модель |

Нестандартизованные коэффициенты |

Стандартизованны е коэффициенты |

т |

Знач . |

95,0% Доверительный интервал для B |

||

|

B |

Стандартна я Ошибка |

Бета |

Нижня я границ а |

Верхня я граница |

|||

|

1 (Константа) |

1,862 |

,834 |

2,232 |

,032 |

,170 |

3,554 |

|

|

LN_выр |

,863 |

,073 |

,821 |

11,79 9 |

,000 |

,714 |

1,011 |

|

Энергетика |

-,631 |

,351 |

-,192 |

-1,798 |

,081 |

-1,342 |

,081 |

|

Металлургия |

-,053 |

,354 |

-,011 |

-,149 |

,882 |

-,771 |

,665 |

|

Машиностроени е |

-1,113 |

,462 |

-,177 |

-2,408 |

,021 |

-2,050 |

-,176 |

|

Химия и нефтехимия |

-1,096 |

,474 |

-,174 |

-2,311 |

,027 |

-2,059 |

-,134 |

|

Другие |

-,343 |

,374 |

-,087 |

-,916 |

,366 |

-1,102 |

,416 |

Результаты говорят о том, что получено адекватное и точное (средняя относительная ошибка 4,8 %) уравнение:

LN ( Стоимость ) = 1,862 + 0,863 ■ LN ( Выручка ) - 0,631 Энергетика - 0,053 Металлургия -- 1,113 Машиностроение - 1,096 Химия - 0,34 Другие

Данная модель показывает, что при увеличении выручки на 1 % стоимость компании в среднем увеличивается на 0,9 %. При прочих равных условиях стоимость машиностроительной компании, а также компании сектора химии и нефтехимии меньше, чем стоимость компании нефтегазового сектора (в среднем на 67 %). Объем выручки оказывает на значение капитализации большее влияние, чем отраслевая принадлежность. Компании остальных выделенных здесь отраслей на уровне 0,05 не отличаются по стоимости от компаний нефтегазового сектора.

Таблица 10 – Результаты оценки регрессии логарифма стоимости, факторы – логарифм чистой прибыли и отраслевая принадлежность Сводка для моделиb

ANOVA

|

Модель |

Сумма квадратов |

ст.св. |

Средний квадрат |

F |

Знач. |

|

1 Регрессия |

89,280 |

6 |

14,880 |

39,400 |

,000 |

|

Остаток |

11,707 |

31 |

,378 |

||

|

Всего |

100,988 |

37 |

Коэффициенты

|

Модель |

Нестандартизованны е коэффициенты |

Стандартизованны е коэффициенты |

т |

Знач. |

95,0% Доверительный интервал для B |

||

|

B |

Стандартная Ошибка |

Бета |

Нижня я границ а |

Верхня я граница |

|||

|

1 (Константа) |

4,702 |

,722 |

6,514 |

,000 |

3,230 |

6,174 |

|

|

LN_чп |

,720 |

,073 |

,872 |

9,839 |

,000 |

,571 |

,870 |

|

Энергетика |

-,135 |

,451 |

-,040 |

-,300 |

,766 |

-1,055 |

,784 |

|

Металлургия |

,208 |

,442 |

,039 |

,470 |

,642 |

-,693 |

1,109 |

|

Машиностроени е |

-1,235 |

,521 |

-,204 |

-2,371 |

,024 |

-2,297 |

-,173 |

|

Химия и нефтехимия |

-1,236 |

,465 |

-,233 |

-2,660 |

,012 |

-2,183 |

-,288 |

Другие

,155 ,450

,346 ,732 -,762 1,073

Результаты говорят о том, что получено адекватное и точное (средняя относительная ошибка 5,1 %) уравнение:

LN ( Стоимость ) = 4,702 + 0,720 • LN (Чистая _ прибыль ) - 0,135 Энергетика +

+ 0,208 Металлургия - 1,235 Машиностроение - 1,236 Химия + 0,155 Другие

Таким образом, при увеличении чистой прибыли на 1 % стоимость компании в среднем увеличивается на 0,7 %. При прочих равных условиях стоимость машиностроительной компании, а также компании сектора химии и нефтехимии меньше, чем стоимость компании нефтегазового сектора (в среднем на 71 %). Компании остальных выделенных здесь отраслей на уровне 0,05 не отличаются по стоимости от компаний нефтегазового сектора. Объем чистой прибыли оказывает на значение капитализации большее влияние, чем отраслевая принадлежность.

Построим отдельно модель для анализа влияния на стоимость компании рыночного фактора - статуса «голубые фишки», таблица 11.

Таблица 11 – Результаты оценки регрессии логарифма стоимости, факторы – логарифм чистой прибыли и статус «голубые фишки» Сводка для моделиb

ANOVA

|

Модель |

Сумма квадратов |

ст.св. |

Средний квадрат |

F |

Знач. |

|

1 Регрессия |

78,376 |

2 |

39,188 |

97,816 |

,000 |

|

Остаток |

13,622 |

34 |

,401 |

||

|

Всего |

91,998 |

36 |

|

Модель |

Нестандартизованные коэффициенты |

Стандартизованные коэффициенты |

т |

Знач. |

95,0% Доверительный интервал для B |

||

|

B |

Стандартная Ошибка |

Бета |

Нижняя граница |

Верхняя граница |

|||

|

1 (Константа) |

4,888 |

,362 |

13,519 |

,000 |

4,153 |

5,623 |

|

|

LN_чп |

,637 |

,065 |

,805 |

9,857 |

,000 |

,505 |

,768 |

|

"Голубые фишки" |

,689 |

,313 |

,180 |

2,201 |

,035 |

,053 |

1,325 |

Результаты говорят о том, что получено адекватное и точное (средняя относительная ошибка 5,6 %) уравнение:

LN ( Стоимость ) = 4,888 + 0,637 • LN (Чистая _ прибыль ) + 0,689 Голубые _ фишки

, что дает следующую модель для стоимости компании

Стоимость = 132,6 • Чистая _ прибыль °’637 • e0’689 Голубые _ фишки

Данная модель показывает, что при увеличении чистой прибыли на 1 % стоимость компании в среднем увеличивается на 0,6 %. При прочих равных условиях у компаний, отнесенных к «голубым фишкам», стоимость выше (в среднем в e0,689 = 1,99 раза, т. е. на 99 %), чем у компаний, не имеющих такого статуса.

Модели, полученные в результате корреляционно-регрессионного анализа, могут быть использованы для прогнозирования, а также для принятия стратегических решений. Особенно это актуально для публичных компаний, придерживающихся концепции Value-Based Management.

Значения капитализации и стоимости компаний, рассчитанные с использованием приведенных моделей, можно также использовать для обоснования «справедливой» оценки стоимости и выявления переоцененных и недооцененных рынком компаний посредством сравнения «справедливой» моделированной и рыночной стоимости, что имеет практическое значение при принятии инвестиционных решений на фондовом рынке.