Моделирование взаимодействия участников банковской системы с учетом рисков

Автор: Орлова Кристина Юрьевна, Иванов Дмитрий Юрьевич

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Экономика и управление

Статья в выпуске: 6-4 т.15, 2013 года.

Бесплатный доступ

В данной статье рассмотрена математическая модель взаимодействия некоторых участников банковской системы: вкладчиков, банков и агентства по страхованию вкладов, проведен анализ ее современного состояния и перспектив развития.

Математическая модель, банковская система, страхование вкладов, риски

Короткий адрес: https://sciup.org/148202651

IDR: 148202651 | УДК: 330.46

Banking system participants interaction modeling with an allowance for risk

The article contains mathematical model of banking system participants’ interaction and analysis of its current state and development prospects.

Текст научной статьи Моделирование взаимодействия участников банковской системы с учетом рисков

В связи с возникшей в последнее время ситуацией с отзывом лицензии и банкротством большого числа банков, а также связанной с этим необходимостью возмещения средств вкладчикам, актуальной становится проблема анализа и оптимизации системы страхования вкладов.

Банковская отрасль является динамично развивающейся. Прирост объема привлеченных вкладов за первое полугодие 2013 года составил почти 10%. [6]

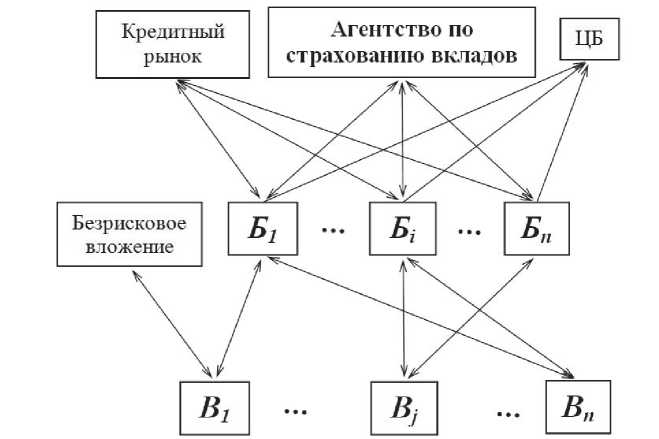

В упрощенном виде модель современной российской банковской системы представлена на рис. 1.

Вкладчик В j располагает сбережениями в объеме s j . Имеется возможность открытия им банковских вкладов величиной x j под P j процентов годовых. При этом открытие банковского вклада сопряжено с риском потери средств в результате банкротства банка с вероятностью ( 1 - P ) , где P i – надежность банка. Для защиты средств населения существует Агентство по страхованию вкладов, выплачивающее вкладчикам разорившихся банков страховое возмещение в объеме Y процентов от основной суммы депозита и процентов, начисленных по день, предшествующий дню отзыва лицензии, но не больше Z max рублей. На сегодняшний день законодательство подразумевает полную компенсацию ( ^ = 1 ) вклада в пределах z max = 700000 рублей (даже если вкладчик хранит деньги на нескольких счетах) [2]. К 2017-2018 году планируется повышение данной суммы до 1 млн. рублей.[9] Если же объем депозита клиента оказывается больше, он вправе потребовать возмещения соответствующей суммы, однако это длительный процесс, который инициируется при условиях

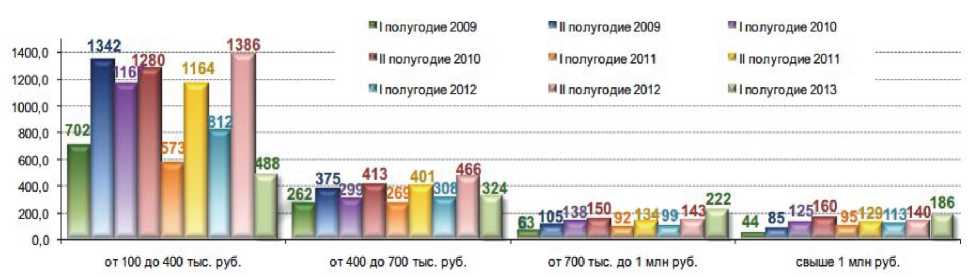

ликвидации кредитной организации и наличии у нее средств. Как правило, возврат денег занимает 2-3 года [11]. На 1 июля 2013 г. страховое возмещение в 700 тыс. руб. полностью покрывало 99,5% всех вкладов. Количество счетов по группам вкладов (в тыс. штук), открытых в 2009-2013 гг. отражено на рис. 2 [10].

Таким образом, с вероятностью P i вкладчик получает вклад из i -го банка с начисленными процентами, с вероятностью ( 1 — P i ) - страховое возмещение Z ij . Во втором случае при неполном возврате вклада i -го банка возможно получение j -м вкладчиком оставшейся части средств с вероятностью p ij . Альтернативой банковскому вкладу является безрисковое вложение по ставке P rf , например, покупка государственных облигаций.

Тогда целевую функцию вкладчика можно представить в следующем виде:

fj= Xf (1 + Р„ )+ £Ip.xi( + A'V i=1

n

+ £I(1 — P)(Zj + Pj (Xj (1 + T^i )— Zj))]^ max i=1

Z j = min ( x / ( 1 + T3 j ), Z max ) При этом

n

xrf + £ xij = 5j i=1

Последнее равенство означает предположение, что вкладчик размещает свои сбережения в полном объеме и без привлечения кредитного ресурса.

Также целевая функция вкладчика может учитывать склонность к риску и его дисперсию [5].

Банк Б j привлекает средства вкладчиков в

m объеме Xi = £ x^ и размещает их на кредит-j =1

Рис. 1. Модель банковской системы с участием агентства по страхованию вкладов

Рис. 2. Количество счетов по группам вкладов (в тыс. штук) открытых в 2009-2013 гг.

ном рынке по более высоким ставкам a i = { « 1 , .^, a k ,... « } • Пусть k -е направление размещения i -го банка характеризуется долей в кредитном портфеле d ik и вероятностью получения дохода p k . Как правило, доходность вложения прямо пропорциональна связанному с ним риску ( 1 — pk ) . Поэтому завышенная процентная ставка по вкладам (таковой считается на 2% превышающая средневзвешенную ставку по крупнейшим банкам), может свидетельствовать о склонности банка к высокорисковым вложениям, а значит, о меньшей надежности относительно банков со средней процентной ставкой.

Банк обязан резервировать часть обязательств (вкладов) на депозите Центрального банка в соответствии с нормативом обязательных резервов k iрез [1], а также делать отчисления в фонд страхования вкладов в размере k iстр процента от среднего размера страхуемых вкладов физических лиц в банке за квартал. В настоящий момент норматив обязательных резервов по обязательствам перед физическими лицами составляет 4,25% ( к "63 = к рез = 0,0425 ) [4], норматив отчислений с фонд страхования – 0,1% ( k i cmp = к стр = 0,001 ) [2].

Таким образом, в случае успешной работы с вероятностью , i -й банк получает доход от размещения средств, полученных от вкладчиков, за вычетом отчислений в страховой и резервный фонды, и выплачивает вкладчикам проценты. Целевая функция, отражающая доход банка от депозитно-кредитных операций, имеет следующий вид:

F , = PX , ( 1 — к р" — к -р ) • £ P k d i ( 1 + « '

к = 1

— t Xi (1+ Pi) ^ max j=1

Агентство по страхованию вкладов пополняет фонд за счет отчислений банков и расходует средства на выплату компенсаций вкладчикам разорившихся банков:

n

fa = к™" t Xi — i =1

i = 1

m

(i—p E Zj

j = 1

^ max

-

■ ОФЗ

-

■ Облигации субъектов Российской Федерации Корпоративные облигации

-

■ Облигации международных финансовых организаций Акции

-

11 Депозиты в Банке России Денежные средства

Рис. 3. Изменения структуры активов Фонда, %

Также агентство получает прибыль от инвестирования временно свободных средств на рынке на принципах возвратности, прибыльности и ликвидности в облигации федерального займа, субъектов РФ, международных финансовых организаций, а также корпоративные облигации, акции открытых акционерных обществ и в депозиты Банка России. Общая сумма доходов от инвестирования средств Фонда на конец 2012 г. составила 14,5 млрд. руб., доходность инвестированных средств — 8,3% годовых. Структура активов фонда отражена на рис. 3 [6].

Долгое время обсуждаются недостатки существующей системы страхования вкладов, порождающей ситуацию морального риска у банков и отрицательного отбора у вкладчиков [5]. Ситуация морального риска заключается в склонности банков к завышенному риску в условиях равенства ставки страховых взносов. Для борьбы с этим явлением обсуждается введение системы дифференцированных страховых отчислений [8], например, прямо пропорциональных величине ставки по вкладам для физических лиц, т.е. .

Ситуация отрицательного отбора вкладчика заключается в том, что вкладчик, будучи уверенным в страховом возмещении в случае банкротства банка, не заинтересован в выборе надежного банка. Имея в нескольких банках вклады, не превышающие с учетом начисленных процентов суммы страхового возмещения, вкладчик риску- ет лишь недополучением процентов за время, оставшееся до окончания договора. Для решения данной проблемы неоднократно предлагалось выплачивать только часть от суммы вклада и начисленных процентов, например, 90% [8]. До 2008 года в России существовала ступенчатая система страховых выплат, при которой сумма вклада до 100 т.р. выплачивалась полностью, часть суммы сверх нее (не более 90 т.р. с 2003 года и не более 300 т.р. с 2007 года) выплачивалась в объеме 90% [6]. В этом случае вкладчики в большей степени, чем при современной системе, принимали риск на себя.

Таким образом, относительно вкладчика возможна постановка задачи оптимального размещения сбережений, обеспечивающего максимальный ожидаемый доход, относительно банка -– выбор направлений инвестирования денежных средств на кредитном рынке и оптимальной ставки по вкладам, для государства в лице агентства по страхованию вкладов – выбор оптимальной ставки страховых отчислений банков и величины страховых выплат вкладчикам.

Список литературы Моделирование взаимодействия участников банковской системы с учетом рисков

- Федеральный закон РФ “О банках и банковской деятельности” от 2 декабря 1990 года №395-1. (в ред. Федерального закона от 30.09.2013 №266-ФЗ)//URL: http://www.cbr.ru/today/status_functions/law_banks.pdf (дата обращения 14.11.2013).

- Федеральный Закон “О страховании вкладов физических лиц в банках Российской Федерации” от 23 декабря 2003 г. №177-ФЗ//URL: http://www.asv.org.ru/upload/iblock/e50/177-xm.doc (дата обращения 02.11.2013)

- Федеральный закон РФ “О Центральном банке Российской Федерации (Банке России)” от 10.07.2002 г. №86-ФЗ (в ред. Федерального закона от 22.09.2009 №218-ФЗ)//URL: http://www.cbr.ru/today/status_functions/law_cb.pdf (дата обращения 14.11.2013).

- Указание Банка России от 12 февраля 2013 года №2970-У "Об установлении нормативов обязательных резервов (резервных требований) Банка России"//Вестник Банка России. 2013. №7.

- Искаков М. Б. Модели и методы управления привлечением вкладов в банковскую сберегательную систему. М.: ИПУ РАН, 2006. 156 с.

- Байдак Т. Вклады под защитой, или вкус шоколада//Государственная корпорация “Агентство по страхованию вкладов”: сайт. 30.05.2013. URL: http://www.asv.org.ru/(дата обращения 14.11.2013).

- Годовой отчет государственной корпорации “Агентство по страхованию вкладов” за 2012 год//Государственная корпорация “Агентство по страхованию вкладов”: сайт. URL: http://www.asv.org.ru/(дата обращения 14.11.2013).

- “Кто не рискует?” -интервью генерального директора АСВ Юрия Исаева газете “Республика Башкортостан”//Государственная корпорация “Агентство по страхованию вкладов”: сайт. 30.05.2013. URL: http://www.asv.org.ru/(дата обращения 14.11.2013).

- Машков Ю. Повышение страховых выплат по вкладам до 1 млн руб. решено отложить на 2017-2018 годы//Официальный сайт государственного информационного агентства ИТАР-ТАСС. 29.11.2013. URL: http://www.itar-tass.com/(дата обращения 01.12.2013).

- Обзор рынка вкладов физических лиц за I полугодие 2013 года [Электронный ресурс]//Государственная корпорация “Агентство по страхованию вкладов”: сайт. URL: http://www.asv.org.ru/(дата обращения 24.11.2013).

- От чумы и от сумы: РФ необходимы изменения в системе страхования вкладов//РосБизнесКонсалтинг. 21.11.2013. URL: http://www.rbc.ru/(дата обращения 28.11.2013).