Модернизация сферы ЖКХ как фактор повышения уровня жизни населения России

Автор: Белозров С.А., Ващук А.Э.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Проблемы жилищной сферы

Статья в выпуске: 12 (190), 2013 года.

Бесплатный доступ

Одной из важнейших народнохозяйственных проблем является повышение качества жизни населения, базовую характеристику которого составляют жилищные условия. Сфера ЖКХ РФ представляет собой отстающую отрасль экономики, которая наиболее остро нуждается в модернизации. Модернизация отрасли должна стать фактором, сокращения расходов государственного бюджета на финансирование сферы ЖКХ, роста уровня и качества жизни населения, достижения предприятиями сферы ЖКХ. Положительных результатов финансово-хозяйственной деятельности. Как провести такую модернизацию? Авторами данной статьи предложен один из вариантов решения данной проблемы.

Домашнее хозяйство, уровень жизни, качество жизни, качество, жилищно-коммунальные услуги, жилищно-коммунальное хозяйство, жилищные субсидии, квартирная плата, водоснабжение, газоснабжение, предприятия жилищно-коммунальной сферы, результаты финансово-хозяйственной деятельности

Короткий адрес: https://sciup.org/143181974

IDR: 143181974

Текст научной статьи Модернизация сферы ЖКХ как фактор повышения уровня жизни населения России

В условиях современной рыночной экономики домашние хозяйства являются независимыми экономическими единицами, самостоятельно формирующими свой бюджет, планирующими доходы и расходы. В состав расходов любого домашнего хозяйства входит стоимость жилищнокоммунальных услуг (ЖКУ). Одним из факторов, определяющих размер этой статьи, выступает местожительства домашнего хозяйства. [1] В последнее время экономисты все чаще уделяют внимание росту величины расходов домашних хозяйств на ЖКУ, акцентируя при этом внимание на ухудшении жилищных условий населения большинства российских регионов. [2, с.1]

Квартирная плата официально была введена в России 20 апреля 1920 г. постановлением Совета Народных Комиссаров РСФСР «О плате за пользование жилыми помещениями». [3, с.30] При расчете величины расходов на оплату ЖКУ учитывались площадь и качественные характеристики жилого помещения, а также затраты на потребляемые услуги. Плата зависела и от месторасположения жилья. В случае отсутствия водоснабжения, электроснабжения, расходы домашних хозяйств сокращались на 5-10%.

Если граждане проживали в плохо освещаемых помещениях, то их расходы были меньше на 50-75%, в случае полуподвальных и подвальных условий проживания – на 20% и 50%. Обращает на себя внимание то обстоятельство, что при расчете величины оплаты учитывался уровень доходов домашнего хозяйства. Часть населения, зарабатывавшая менее 125 руб. в месяц платила 53 коп за 1 квадратный метр жилой площади. Граждане получавшие более

125 руб. платили 94 коп за 1 квадратный метр жилой площади хорошо освещенного помещения с хорошим водоснабжением и электроснабжением не подвального типа. Если заработная плата превышала 275 руб. то с увеличением заработной платы на каждые 25 руб. расходы на оплату жилья увеличивались на 5,5 коп за 1 квадратный метр жилой площади хорошо освещенного помещения с хорошим водоснабжением и электроснабжением не подвального типа. Данное увеличение расходов на оплату жилого помещения не могло превышать 1,32 руб. Стоит также отметить, что для малообеспеченных домашних хозяйств была предусмотрена определенная система льгот. Квартирная плата перестала зависеть от величины доходов домашнего хозяйства с 1961 г.

Отметим, что в современных условиях доход домашних хозяйств влияет на величину финансовой помощи, оказываемой гражданам в форме жилищных субсидий, установленных в 1993 г. Указом Президента РФ от 24.12.1993 N 2281 «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы» [4: 147-167]. В соответствии с ним субсидии стали осуществляются за счет местных бюджетов и являются дополнительным источником дохода домашнего хозяйства. [5, с.257] Анализ динамики расходов местных бюджетов РФ говорит о достаточно устойчивой тенденции роста субсидий. Несмотря на снижении их величины в 2012 г. представленная статистика (Рис 1) свидетельствует о том, что государство прилагает значительные усилия для поддержания развития отрасли и улучшения обеспеченности жильем и ЖКУ домашних

Ф г.Санкт-Петербург И Российская Федерация

Рис.1. Жилищные субсидии из местных бюджетов в Санкт-Петербурге и по России (тыс руб)

хозяйств на протяжении длительного времени. [6, с.3]

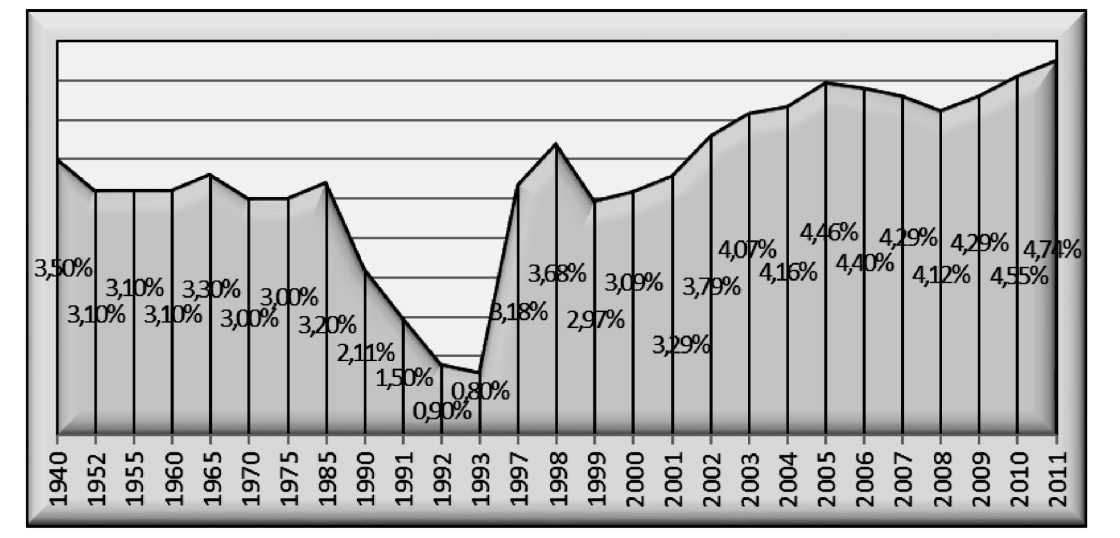

Усилия государства обоснованы в частности постоянного роста стоимости ЖКУ (Рис.2). Оценка структуры расходов домашних хозяйств на оплату ЖКУ была проведена с учетом стоимости ЖКУ на 1 гигакалорию (Гкал) теплоснабжения, 1 кубический метр (куб. м.) водоснабжения, 1 куб. м газоснабжение и размер оплаты жилой площади за 1 квадратный метр. При этом стоимость ЖКУ в 1997 г. представлена в тыс. руб., с 1998 г. – в руб. Анализ динамики расходов домашних хозяйств на оплату ЖКУ показал, что расходы домашних хозяйств на сетевой газ, отопление и квартирную плату увеличились. Очевиден резкий рост с 2003 г. по 2011 г. расходов домашних хозяйств на одну единицу сетевого газа, темп их ежегодного прироста за этот период составляет от 14,1% до 30,31%. Наибольший рост расходов на электроснабжение наблюдается в 2002 – 2003 гг. – с 0,78% до 81,7%. В 2010 г. самый большой удельный вес в расходах домашних хозяйств имела плата за горячее водоснабжение, в абсолютном выражении она составила 267 руб. 84 коп.

Исследование доли расходов домашних хозяйств на оплату ЖКУ в общей сумме их расходов

Рис.2. Доля расходов на оплату ЖКУ в сумме потребительских расходах домашних хозяйств РФ

Рис. 3. Доли расходов на оплату ЖКУ в общей сумме расходов на текущее потребление европейских и российских домашних хозяйств (%) [7, с.55]

на текущее потребление показало ее достаточно устойчивый рост с 1940 г. по 2011 г. (Рис.2). Наименьшее значение такой доли наблюдалось в период с 1990 г. по 1993 г. С 1999 г доля выросла на 1, 77% и в 2011 г. составляла 4,74%.

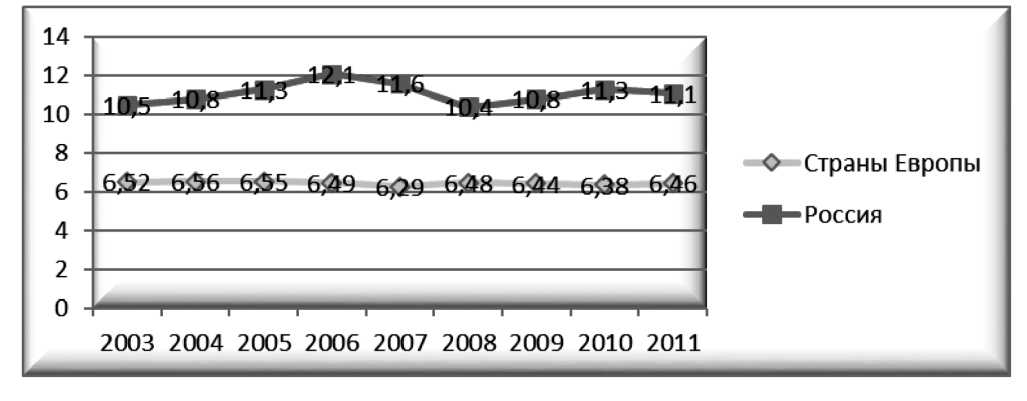

Сравнительный анализ доли расходов на оплату ЖКУ в расходах на текущее потребление в странах Европы и в России (Рис. 3) показал, что в Европейских странах данная величина с 2003 по 2011 г. практически не изменилась. Домаш- ние хозяйства в странах Европы расходуют на оплату ЖКУ в среднем 12-13 тыс евро в год. При проведении анализа учтены расходы вывоз мусора, водоснабжение, газоснабжение, электроснабжение и некоторые другие виды ЖКУ.

Доля расходов на оплату ЖКУ в потребительских расходах российских домашних хозяйств в России значительно колеблется и в период с 2003 г. по 2011 г. существенно превышает аналогичный показатель в европейских странах, хотя

|

^«ОД |

□ Сигнализация |

□ дУ^Д^льное отопление |

|

■ Ирландия |

□ Польша |

□ Словакия |

|

□ Великобритания |

□ Финляндия |

□ Чехия |

|

□ Венгрия |

□ Дания |

□ Латвия |

|

□ Эстония |

□ Греция |

□ Беларусь |

□Литва

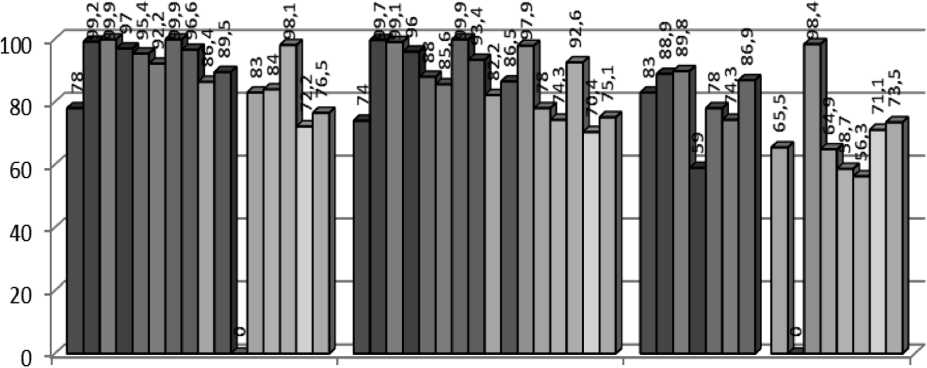

Рис. 4. Благоустройство жилищного фонда в европейских странах (%) [9, с.58]

повышенные расходы не обеспечивают россиянам более высокий уровень благоустроенности. Хотя европейские страны имеют более высокую плотность населения, которая приводит быстрому износу основных фондов в сфере жилищнокоммунального хозяйства (ЖКХ) это не мешает государствам обеспечивать население хозяйства более качественными ЖКУ. Возможно, данную ситуацию можно объяснить большой протяженностью коммуникаций в нашей стране.

Как показывает исследование благоустройства жилищного фонда в различных странах, Россия, например, по наличию водопровода и канализации занимает практически одно из последних мест – 78% и 74% соответственно (Рис.4).

Можно предположить, что влияние на рост расходов домашних хозяйств в нашей стране оказывают потери энергии, утечка и неучтенный расход воды. В таблице 1 представлены данные о таких потерях за период 2000 г. – 2012 г.

Потери энергии растут как в целом по России, так и в Санкт-Петербурге. Следует отметить, что показатели потери энергии по России в период с 2006 г. по 2007 г. снизились с 1200316,23 до 112892,2 тыс Гкал. Это вызвано тем, что в данный период времени в обновление объектов инфраструктуры ресурсы были вложены значительные финансовые. В целом, доля утечки и неучтённого расхода воды имеет тенденцию к снижению. Представленная статистика, на наш взгляд, говорит о неэффективном использовании, как бюджетных средств, так и денежных ресурсов населения.

Не становится меньше и доля убыточных предприятий в сфере ЖКХ (Табл.2).

Наибольшее количество убыточных организаций сферы ЖКХ работают в Чеченской Республике (51,66% за 2011 г.). Не отстают от Чеченской Республики Еврейская автономная область, Республика Адыгея, Республика Северная Осетия-Алания, Ненецкий автономный округ, Тверская область, Чукотский автономный округ с долями убыточных предприятий за 2011 г. 46,84%, 46,49%, 45,29%, 40,3%, 41,14%, 47,62% соответственно. Самый резкий рост доли убыточных предприятий за анализируемый период наблюдается в Псковской области с 30,56% до 40,65% за исследуемый период. Не отстает по доле убыточных предприятий и Санкт-Петербург, где она выросла с 15,23% до 18,83%. Динамика доли убыточных предприятий в данной отрасли за исследуемый период показывает, что ее рост наблюдается практически повсеместно.

Приведенная статистика показывает, что увеличение расходов на оплату ЖКУ не только приводит к снижению уровня и качества жизни населения, но также является фактором роста расходов государственного бюджета и не позволяет предприятиям, работающим в сфере ЖКХ решить финансовые проблемы. Некоторые экономисты считают, что рост расходов домашних хозяйств на ЖКУ приводит к значительному сокращению оборотных средств предприятий [10, с.72-73].

Кроме того представленные выше данные говорят также о том, что сферу ЖКХ, потребителями услуг которой являются практически все граждане России, имеющую ключевое значение в процессе реформирования экономики и социальной перестройки российского общества [10, с.53] необходимо модернизировать. Ключевы-

Таблица 1.

Потери энергии, утечка и неучтенный расход воды в сфере ЖКХ России

|

00 |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

|

Утечка и неучтенный расход воды (млн. куб метр) |

|||||||||||||

|

Санкт-Петербург |

184 |

183 |

158 |

162 |

154 |

156 |

144 |

110 |

90 |

82 |

88 |

88 |

- |

|

Российская Федерация |

3358 |

3510 |

3519 |

3544 |

3560 |

3489 |

3617 |

3311 |

3329 |

3329 |

3475 |

3304 |

- |

|

Потери тепловой энергии (млн. Гкал) |

|||||||||||||

|

Санкт-Петербург |

3 |

3 |

4 |

4 |

3 |

3 |

3 |

3 |

3 |

3 |

5 |

5 |

4 |

|

Российская Федерация |

98 |

108 |

112 |

112 |

113 |

116 |

120 |

113 |

113 |

120 |

127 |

124 |

124 |

Таблица 2.

|

Регион |

Доля убыточных организаций жилищнокоммунального хозяйства |

Регион |

Доля убыточных организаций жилищнокоммунального хозяйства |

||

|

2010 |

2011 |

2010 |

2011 |

||

|

Алтайский край |

18,42 |

25,42 |

Республика Адыгея |

32,02 |

33,6 |

|

Амурская обл. |

28,7 |

30,47 |

Республика Алтай |

31,33 |

46,99 |

|

Архангельская обл. |

34,96 |

41,3 |

Республика Башкортостан |

14,74 |

16,07 |

|

Архангельская обл. (частично) |

34,65 |

41,39 |

Республика Бурятия |

15,32 |

23,12 |

|

Астраханская обл. |

33,7 |

35,62 |

Республика Дагестан |

26,15 |

28,57 |

|

Белгородская обл. |

24,82 |

26,4 |

Республика Ингушетия |

39,68 |

47,62 |

|

Брянская обл. |

26,87 |

30,52 |

Республика Калмыкия |

30,43 |

34,78 |

|

Владимирская обл. |

23,34 |

30,94 |

Республика Карелия |

38,32 |

44,29 |

|

Волгоградская обл. |

27,95 |

31,96 |

Республика Коми |

31,96 |

36,64 |

|

Вологодская обл. |

28,79 |

33,79 |

Республика Марий Эл |

25,96 |

31,73 |

|

Воронежская обл. |

24,69 |

23,13 |

Республика Мордовия |

21,41 |

25,48 |

|

г. Москва |

18,42 |

21,54 |

Республика Саха (Якутия) |

26,36 |

32,52 |

|

г. Санкт-Петербург |

17,28 |

18,84 |

Республика Северная Осетия - Алания |

41,76 |

45,29 |

|

Дальневосточный федеральный округ |

26,86 |

33,06 |

Республика Татарстан |

20,11 |

20,99 |

|

Еврейская автономная обл. |

40,51 |

46,84 |

Республика Тыва |

25,29 |

32,35 |

|

Забайкальский край |

28,57 |

35,35 |

Республика Хакасия |

24,88 |

32,06 |

|

Ивановская обл. |

34,35 |

39,29 |

Российская Федерация |

24,74 |

28,12 |

|

Иркутская обл. |

23,32 |

26,46 |

Ростовская обл. |

22,72 |

22,66 |

|

Кабардино-Балкарская Республика |

35,53 |

35,96 |

Рязанская обл. |

26,06 |

26,83 |

|

Калининградская обл. |

30,74 |

38,52 |

Самарская обл. |

22,11 |

25,53 |

|

Калужская обл. |

23,73 |

27,18 |

Саратовская обл. |

30,36 |

30,9 |

|

Камчатский край |

28,09 |

35,39 |

Сахалинская обл. |

26,52 |

37,57 |

|

Карачаево-Черкесская Республика |

31,9 |

34,48 |

Свердловская обл. |

26,77 |

28,39 |

|

Кемеровская обл. |

27,63 |

30,75 |

Северо-Западный федеральный округ |

26,41 |

30,66 |

|

Кировская обл. |

24,71 |

30 |

Северо-Кавказский федеральный округ |

30,47 |

32,39 |

|

Костромская обл. |

36,84 |

45,61 |

Сибирский федеральный округ |

24,09 |

28,35 |

|

Краснодарский край |

20,11 |

23,05 |

Смоленская обл. |

25,89 |

30,85 |

|

Красноярский край |

22,79 |

26,48 |

Ставропольский край |

21,55 |

24,22 |

|

Курганская обл. |

32,51 |

35,52 |

Тамбовская обл. |

24,38 |

23,29 |

|

Курская обл. |

24,7 |

27,53 |

Тверская обл. |

36,92 |

41,14 |

|

Ленинградская обл. |

30,45 |

31,93 |

Томская обл. |

23,75 |

27,45 |

|

Липецкая обл. |

28,6 |

23,87 |

Тульская обл. |

27,16 |

31,94 |

|

Магаданская обл. |

26,77 |

27,56 |

Тюменская обл. |

21,73 |

27,42 |

|

Московская обл. |

22,32 |

23,83 |

Тюменская обл. (частично) |

19,87 |

25,66 |

|

Мурманская обл. |

30,53 |

35,85 |

Удмуртская Республика |

26,32 |

30,97 |

|

Ненецкий авт. округ |

38,3 |

40,43 |

Ульяновская обл. |

26,55 |

27,91 |

|

Нижегородская обл. |

21,95 |

26,42 |

Уральский федеральный округ |

25,77 |

29,66 |

|

Новгородская обл. |

25,88 |

34,92 |

Хабаровский край |

26,76 |

32,81 |

|

Новосибирская обл. |

25,39 |

29,37 |

Ханты-Мансийский авт. округ-Югра |

20,44 |

24,86 |

|

Омская обл. |

27,92 |

26,81 |

Центральный федеральный округ |

24,35 |

26,88 |

|

Оренбургская обл. |

26,16 |

28,88 |

Челябинская обл. |

29,17 |

33,25 |

|

Орловская обл. |

28,12 |

30,32 |

Чеченская Республика |

54,08 |

51,66 |

|

Пензенская обл. |

29,76 |

36,12 |

Чувашская Республика |

25,76 |

28,31 |

|

Пермский край |

23,9 |

32,73 |

Чукотский авт. округ |

39,29 |

47,62 |

|

Приволжский федеральный округ |

23,13 |

26,58 |

Южный федеральный округ (с 2010 года) |

23,97 |

26,07 |

|

Приморский край |

23,22 |

29,61 |

Ямало-Ненецкий авт. округ |

28,8 |

37,33 |

|

Псковская обл. |

30,56 |

40,65 |

Ярославская обл. |

32,32 |

34,81 |

Доля убыточных предприятий в сфере ЖКХ в регионах России

ми направлениями и факторами модернизации должны стать повышение качества ЖКУ, обновление основных фондов ЖКХ следствием которого должно стать снижение доли на оплату ЖКУ в общей сумме расходов домашних хозяйств на текущее потребление, повышение качества жизни российского населения.

Экономисты предлагают различные пути решения данных задач. Одним из них является привлечение частных инвестиций в организации городской инженерной инфраструктуры. И хотя некоторые экономисты считают что ЖКК вызывает интерес со стороны инвесторов, так как: 1) почти всегда предприятия ЖКХ – это естественные локальные монополисты, которые имеют гарантированный рынок сбыта. 2) домашние хозяйства не могут отказаться от ЖКУ. Следовательно, предприятия ЖКХ всегда имеют поступления в виде «живых денег». Данные поступления можно спрогнозировать, так как они стабильны и своевременны. [16, с.53], авторы полагают что данная сфера не является привлекательной для частного бизнеса, так как у предприятий отрасли большой объем задолженности, а также сложности при прогнозировании экономического эффекта инвестиций. Другим путем повышения качества ЖКУ является развитие конкуренции в сфере ЖКХ, которая к тому же не позволит расходам домашних хозяйств на ЖКУ превысить экономически обоснованный уровень. Однако каждый из этих путей не исключает, по крайней мере, на начальном этапе, дальнейший рост стоимости ЖКУ.

На наш взгляд исходным и одним из ключевых факторов модернизации отрасли является улучшение результатов финансово-хозяйственной деятельности предприятий ЖКХ. Необходим поиск, обоснование и принятие организациями ЖКХ комплекса решений главенствующие позиции в котором занимают решения, способствующие эффективному управлению финансовыми потоками организаций [11, с.3].

Это необходимо по двум причинам. Во-первых, эффективное управление финансовыми потоками позволит высвободить финансовые ресурсы с целью обновления основных фондов. Во-вторых, улучшение показателей финансовохозяйственной деятельности позволит сделать данную отрасль более привлекательной для частных инвесторов, что приведет к улучшению качества жизни населения.

Результаты финансовой деятельности можно охарактеризовать с помощью целого ряда показателей. Вряд ли возможно рассмотреть весь комплекс показателей в одной статье. Ниже приведены результаты анализа ряда показателей финансово-хозяйственной деятельности предприятий ЖКК. В таблице 3 представлена динамика значений некоторых показателей, характеризующих результаты финансово-хозяйственной деятельности предприятий сферы ЖКХ Санкт-Петербурга.

Коэффициент текущей ликвидности (общий коэффициент покрытия) предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность нетто ближайших сроков погашения, стоимости запасов товарно-материальных ценностей и прочих активов), с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, рабочим и служащим) [12, с.151]. Анализ данного показателя позволил прийти к выводу, что предприятия электроснабжения в 2007 г. и с 2010 г. по 2011 г. имеют значения данного показателя ниже 100%.

Газоснабженческие предприятия в Санкт-Петербурге имеют наиболее высокое значение данного показателя в размере 642,7% в 2007 г. Исследование среднеотраслевых значений данного показателя выявило, что значение более 200% за исследуемый период времени имеют водоснабженческие предприятия. В целом значения данного показателя за исследуемый период достаточно не стабильны. Следует отметить, что регулировать значение данного показателя возможно путем уменьшения(увеличения) величины текущих обязательств, или оборотных активов, например, путем снижения дебиторской задолженности на предприятиях.

Анализ среднеотраслевых показателей коэффициента критической ликвидности показал, что его значения практически совпадают с результатами оценки среднеотраслевого показателя текущей ликвидности. Данное обстоятельство может говорить о том, что у предприятий водоснабжения, газоснабжения и электроснабжения высока доля просроченной дебиторской задолженности.

Показатель абсолютной ликвидности характеризует способность предприятий расплатить-

Таблица 3.

Показатели финансово-хозяйственной деятельности предприятий ЖКХ Санкт-Петербурга

(составлено авторами)

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Коэффициент текущей ликвидности,% |

|||||||||

|

Производство и распределение газообразного топлива |

175,6 |

256,5 |

642,7 |

193,27 |

81,45 |

78,4 |

68,87 |

209,38 |

145,57 |

|

Производство, передача и распределение пара и горячей воды (тепловой энергии) |

124,4 |

108,18 |

162,49 |

223,14 |

231,56 |

259,69 |

257,92 |

65,84 |

175,72 |

|

Производство, передача и распределение электроэнергии |

151,83 |

118,04 |

72,87 |

180,21 |

223,7 |

92,26 |

85,36 |

91,09 |

91,53 |

|

Сбор, очистка и распределение воды |

199,5 |

198,85 |

247,65 |

273,03 |

189,25 |

229,19 |

96,71 |

152,75 |

159,76 |

|

Коэффициент критической ликвидности, % |

|||||||||

|

Производство и распределение газообразного топлива |

175,32 |

255,86 |

642,06 |

193,26 |

81,44 |

78,39 |

68,85 |

209,38 |

145,57 |

|

Производство, передача и распределение пара и горячей воды (тепловой энергии) |

124,13 |

107,91 |

162,20 |

222,93 |

231,39 |

259,52 |

257,81 |

65,80 |

175,63 |

|

Производство, передача и распределение электроэнергии |

151,70 |

117,99 |

72,78 |

180,13 |

223,64 |

92,21 |

85,31 |

91,05 |

91,50 |

|

Сбор, очистка и распределение воды |

199,42 |

198,78 |

247,60 |

272,97 |

189,18 |

229,07 |

96,62 |

152,64 |

159,70 |

|

Коэффициент абсолютной ликвидности, % |

|||||||||

|

Производство и распределение газообразного топлива |

174,23 |

254,12 |

641,64 |

192,77 |

81,17 |

78,14 |

68,38 |

208,39 |

145,08 |

|

Производство, передача и распределение пара и горячей воды (тепловой энергии) |

123,49 |

107,36 |

161,57 |

222,11 |

230,71 |

258,75 |

256,92 |

65,42 |

175,15 |

|

Производство, передача и распределение электроэнергии |

150,87 |

117,29 |

72,35 |

179,54 |

222,95 |

91,74 |

84,92 |

90,74 |

91,19 |

|

Сбор, очистка и распределение воды |

198,51 |

198,52 |

247,30 |

272,66 |

188,88 |

228,74 |

96,28 |

152,21 |

159,30 |

|

Собственный оборотный капитал, млн. руб |

|||||||||

|

Производство и распределение газообразного топлива |

113,1 |

101,4 |

9152,9 |

-6529,1 |

-20194,6 |

-25887,7 |

-60636,3 |

34189,3 |

-5234,6 |

|

Производство, передача и распределение пара и горячей воды (тепловой энергии) |

337,5 |

7,1 |

446,3 |

1348,8 |

-925,3 |

-322,4 |

2625,3 |

-34388,3 |

-751 |

|

Производство, передача и распределение электроэнергии |

2190,4 |

-893,8 |

-9730,8 |

13686,4 |

40117,4 |

-28499,7 |

-39810 |

-53137,7 |

-61239,7 |

|

Сбор, очистка и распределение воды |

1680,2 |

-3792,8 |

-5863,9 |

-6759,5 |

-8239,9 |

-6787,8 |

-6984,6 |

-3594,7 |

-3877,8 |

|

Собственный капитал/ заемный капитал, % |

|||||||||

|

Производство и распределение газообразного топлива |

210,97 |

466,75 |

240,83 |

127,67 |

68,78 |

54,51 |

20,81 |

190,88 |

90,01 |

|

Производство, передача и распределение пара и горячей воды (тепловой энергии) |

227,68 |

218,71 |

169,75 |

138,20 |

88,57 |

100,68 |

105,52 |

57,8 |

209,8 |

|

Производство, передача и распределение электроэнергии |

367,72 |

197,90 |

220,15 |

276,42 |

286,47 |

171, |

177,59 |

156,3 |

175,5 |

|

Сбор, очистка и распределение воды |

1059,19 |

574,77 |

511,3 |

537 |

541,25 |

710,14 |

730,14 |

965,1 |

783,7 |

|

Коэффициент обеспеченности собственными оборотными средствами,% |

|||||||||

|

Производство, передача и распределение пара и горячей воды (тепловой энергии) |

- |

-56,07 |

-45,61 |

-42,28 |

-45,45 |

-51,57 |

-38,73 |

-155,98 |

-61,89 |

К реальным показателям, позволяющим утверждать, что предприятия платежеспособны, относится факт достаточности денежных средств с целью погашения краткосрочных обязательств, и отсутствие просроченных краткосрочных обязательств. Величина просроченных краткосрочных обязательств наиболее высока на предприятиях электроснабжения. Отметим, что электроэнергия это товар, в котором нуждаются не только домашние хозяйства, без электроэнергии невозможно функционирования промышленных предприятий, а также транспорта, их деятельность оказывает большое влияние на качество жизни домашних хозяйств.

Платежеспособность характеризуют также величина собственного оборотного капитала, соотношение собственного капитала к заемному капиталу. Значения собственного оборотного капитала находится путем разницы оборотных активов в сфере ЖКХ и текущих обязательств. Оборотные активы являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия [13, с.6]. Чем выше значение данного показателя, тем платежеспо-собнее предприятия в сфере ЖКХ. Динамика данного показателя предприятий электроснабжения свидетельствует не только о его снижении, но и о наличии за исследуемый период отрицательных значений. Газоснабженческие предприятия в период с 2009 по 2012 г. имели отрицательные значения. Однако, в 2012 г. значения данного показателя увеличились практически до 39000000

тыс. руб., а уже в 2013 г. опять наблюдается отрицательное значение. Если оценивать платежеспособность предприятий водоснабжения, то можно прийти к выводу, что за период с 2005 по 2012 г. включительно, данная величина практически не менялась, оставалась отрицательной и была на уровне 6000000–7000000 тыс. руб.

Соотношение собственного и земного капитала в сфере ЖКХ показывает, что предприятия готовы и способны в случае необходимости продать свое имущество и погасить свои обязательства. Анализ данного показателя привел к выводу, что самое низкое значение данного показателя за период с 2011 по 2013 г. имеют предприятия теплоснабжения. А наиболее высокие значения наблюдаются у предприятий водоснабжения. В данном случае предприятиям водоснабжения стоит предложить привлечение частного капитала, а также привлечение финансовых ресурсов банковских организаций. Однако, банки практически не принимают участие в инвестировании ЖКХ по причине низкого уровня капитализации и высокой стоимости кредитных ресурсов. Но все же этот вариант возможен. Например, Внешэкономбанк, который имеет опыт работы в сфере ЖКХ, осуществляет финансирование, как крупных региональных программ, так и небольших проектов отдельных муниципалитетов на базе дочерних банков и отвечает всем требованиям, задекларированным в Федеральной целевой программе.

Представленные данные индикаторов финансовой устойчивости предприятий водоснабжения, газоснабжения, теплоснабжения отражают среднеотраслевые значения коэффициента обеспеченности собственными оборотными средствами предприятий ЖКХ Санкт-Петербурга. Данный показатель свидетельствует о величине доли финансирования сферы ЖКХ Санкт-Петербурга за счет собственных оборотных средств. Иными словами, данный показатель свидетельствует о независимости или зависимости текущей деятельности ресурсоснабженческих предприятий от заемных средств. Оценка данного показателя свидетельствует о том, что для данной отрасли значения являются отрицательными.

Среднеотраслевое значение коэффициента обеспеченности запасов собственными оборотными средствами определялось путем деления совокупной величины собственного оборотного капитала на совокупную величину запасов..

Норматив данного показателя составляет 50%. Как показало исследование соотношения собственного капитала на заемный капитал, у предприятий в случае необходимости есть источники погашения своих обязательств. Однако, на практике банковские организации кредитуют в том случае, если значение данного показателя ближе к норме. Исследование показало, что ни за один период значение данного показателя не соответствует норме, что подтверждает тот факт, что банки сферу ЖКХ в Санкт-Петербурге практически не кредитуют.

Среднеотраслевые значения коэффициента маневренности собственных средств. определены путем деления величины собственного оборотного капитала на сумму собственного капитала, доходов будущих периодов и резервов будущих расходов и платежей. Однако, данных по доходам будущих периодов и резервов будущих расходов и платежей нет. Поэтому оценка данного показателя достаточно условна. Норматив данного показателя составляет 50%. Ближе к нормативному значению коэффициент маневренности наблюдался только у газоснабженческих предприятий на уровне 36-40% в период с 2005 по 2007 г. Остальные предприятия в сфере ЖКХ показывают достаточно нестабильные и практически всегда отрицательные значения за исследуемый период.

Анализ коэффициента автономии, который рассчитывается путем деления величины собственного капитала на величину активов предприятий, показывает положительную динамику предприятийводоснабжениявСанкт-Петербурге с 2009 г. Рост показателя автономии вызван тем, что в Санкт-Петербурге действует льготное налогообложение при уплате налога на имущество предприятий водоснабжения и водоотведения в размере 25%, 50%, 75% с 1 января 2011 г., с 1 января 2012 г., с 1 января 2013 г. соответственно.

Информативны результаты анализа рентабельности активов и рентабельности продаж. Рентабельность проданных товаров, продукции, работ, услуг – отношение прибыли от продаж к затратам на производство проданных товаров, продукции, работ, услуг [14, с.191]. Расчет показателя рентабельности продаж в сфере ЖКХ показывает прибыль на единицу ЖКУ. Высокое значение данного показателя свидетельствует об успехе предприятия. Анализируя динамику данного показателя, очевидно, что газоснабжающие предприятия в 2008 г. и в 2009 г. имеют наибольшее значение данного показателя и составляют соответственно 29,04 и 25,32, что может свидетельствовать о проблемах с налоговым планированием и в учетной политике. Однако, оказались наиболее рентабельны водоснабженческие предприятия, которые имеют наибольшее значение в остальные периоды.

Наименьшую рентабельность в сфере ЖКХ имеют предприятия производящие, осуществляющие передачу и распределение тепловой энергии. Значения данного показателя также за исследуемый период являются в 2006 г., 2009 г., 2012 г. отрицательными, что свидетельствует о том, что для данных предприятий характерна высокая доля издержек. Стоит также отметить, что межфирменные сравнения данного показателя на практике достаточно сложно провести, так как на каждом предприятии своя учетная политика. Однако, данное исследование может быть полезно с точки зрения определения наиболее уязвимых предприятий, с целью предложения для данных организаций льгот на налог на прибыль, с целью проведения реформирования и высвобождения дополнительных финансовых ресурсов. Поэтому целесообразно предложить в Санкт-Петербурге введение льгот на налог на прибыль предприятий теплоснабжения.

Рентабельность активов показывает эффективность использования активов даже в период, когда заемный капитал уже привлечен и начались выплаты процентов, а новый ресурс не вышел на уровень самоокупаемости [15,с.161]. При расчете показателя рентабельности активов в числителе использовалась прибыль до налогообложения, полученная от всех видов деятельности предприятий в сфере ЖКХ. Исследование показателя рентабельности активов является достаточно важным при формировании стратегии государством реформирования сферы ЖКХ с точки зрения выделения финансовых ресурсов на обновление основных фондов, так как данный показатель характеризует способность активов генерировать доходы предприятия. Как показывает исследование значения данного показателя, в период с 2005 по 2008 г. целесообразно было вкладывать финансовые ресурсы на обновление основных фондов газоснабженческих предприятий. Наиболее стабильное низкое значение данного показателя наблюдается у водоснабженческих предприятий. Нужно отметить, что для сферы ЖКХ в нашей стране характерна большая протяженность инфраструктуры, а финансовые возможности государства с целью ее финансирования не безграничны. На наш взгляд, было бы более целесообразно начать финансирование именно с водоснабженческих предприятий для обновления основных фондов, с целью улучше- ния финансовых показателей в данной отрасли, и привлечения частных инвесторов.

Таким образом, значения показателей, характеризующих результаты финансовохозяйственной деятельности предприятий ЖКХ Санкт-Петербурга, находятся на низком уровне, потому в настоящее время данная отрасль малопривлекательна для инвесторов.

*****

Список литературы Модернизация сферы ЖКХ как фактор повышения уровня жизни населения России

- С. А. Белозеров. Сущность и функции финансов домашнего хозяйства//Вестник СПбГУ. Сер.5. Экономика 2006. Вып.3. С. 30-40. EDN: NTVQRX

- Зеленова Е.А. Агентская модель для оценивания последствий управленческих решений в жилищно-коммунальной сфере (на примере г. Стерлитамак)//Государственное управление. -М., 2011, №29.

- СНК РСФСР от 20 апреля 1920 г. «О плате за пользование жилыми помещениями»//Имущественные права граждан по декретам и распоряжениям РСФСР, Сост. О.Б. Барсегянц. М.: Знание, 1922. -С. 30.

- Hills, John; Hubert, Franz; Tomann, Horst; Whitehead, Christine (1990): Shifting Subsidy from Bricks and Mortar to People: Experiences in Britain and West Germany, Housing Studies, 5(3), 147-167.

- Hamilton E. Exploring housing subsidies to household in Russia//Journal of International Development. -W., 2007, №20, 10/1002/jid/1393. DOI: 10.1002/jid/1393