Модификация системы кредитования предприятий АПК России в условиях импортозамещения

Автор: Давыденко И.Г., Зеленкова О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

Импортозамещение, кредитование апк, банковское проектное финансирование, гарантийный фонд, андеррайтинг, национальная система аграрного кредитования, система кредитования предприятий апк, государственный фонд

Короткий адрес: https://sciup.org/140113703

IDR: 140113703

Текст статьи Модификация системы кредитования предприятий АПК России в условиях импортозамещения

В настоящее время условия импортозамещения объективно представляют собой острую необходимость увеличения производства отечественных товаров при снижении потребления импортной продукции. Проблема замещения импортных товаров более доступными отечественными становится первоочередной, особенно относительно сельскохозяйственной продукции. Так, 36% потребительской корзины в РФ составляют импортные сельскохозяйственные товары[1]. На данный момент наиболее выраженными негативными последствиями импортозамещения в РФ, которые в наибольшей степени могут повлиять на функционирование системы кредитования сельскохозяйственных предприятий, являются:

-

• повышение объемов вывоза капитала за рубеж;

-

• увеличение совокупной кредитной нагрузки в результате

повышения стоимости ссудного капитала;

-

• снижение доверия инвесторов, распространяющееся на все

отрасли экономики.

Организации производства сельскохозяйственной продукции, способной заменить импортную, в текущих экономических условиях препятствует недостаток и отток инвестиционных ресурсов из РФ. По данным агентства Bloomberg, в 2014 г. стоимость вывезенного капитала из России составила 70 млрд. долларов за 1 квартал, что в 2,5 раза превышает данный показатель за 2013 г., в 2 раза – в 2012 г. и в 3,6 раз – в 2011 г. Общее годовое значение вывоза капитала составило 151, 5 млрд. долларов. По прогнозным оценкам отток капитала в 2015 г. увеличится до 120-130 млрд. руб., на 13 марта 2015 г. – 100-110 млрд. долларов, что является улучшенным прогнозом, так как ЦБ РФ первоначально учитывал в базовом сценарии чистый отток капитала в РФ в 2015 на уровне 118 млрд. долларов[2;4].

Относительно увеличения кредитной нагрузки следует указать, что крупные предприятия и банки лишились возможности занимать относительно дешевые деньги в Европе. Китай предоставляет кредиты России по более высокой стоимости, несмотря на «количественную» ограниченность данного ресурса по сравнению с Европой. Кроме того, многие китайские компании аффилированы американскими, и, соответственно, либо ужесточают условия работы с РФ, либо вовсе отказываются сотрудничать.

Кроме того, к числу отрицательных последствий импортозамещения относится снижение доверия к российским производителям, тестируемое рейтингами инвестиционной привлекательности РФ, составленными международными рейтинговыми агентствами. Так, в конце 2014 г. Standard& Poors (S&P) понизило рейтинг России до низшего уровня инвестиционной категории, а к концу января 2015 г. и вовсе присвоило России «мусорную» категорию. В то же время и агентство Moody`s снизило рейтинг РФ до спекулятивного «мусорного» уровня [2;3].

Исходя из вышеобозначенных проблем и тенденций развития системы импортозамещения в России, авторы предлагают следующую концепцию модификации системы кредитования сельскохозяйственных производителей, основанную на преобразовании ООО «Россельхозбанка» в ключевой институт аграрного кредитования России. Так, по мнению авторов, основной идеей выступает выделение и рассмотрение двух блоков предложений, направленных на совершенствование действующей системы кредитования отечественной сельскохозяйственной отрасли при активном участии ОАО «Россельхозбанка» как государственного системообразующего банка в целях реализации возможности обеспечения стабильного развития АПК в условиях импортозамещения.

Рисунок 1. Авторская концепция модификации системы кредитования предприятий АПК с участием ОАО «Россельхозбанка» [5;6;7;8].

Совершенствование механизма кредитования предприятий АПК на основе:

ОАО «Россельхозбанк»

проектного финансирования

Создание национальной системы аграрного кредитования на основе Аграрного банка развития РФ со статусом оптового банка процедур андеррайтинга государственного гарантийного фонда АПК

На современном этапе развития российской сельскохозяйственной отрасли необходима разработка Стратегии национальной системы аграрного кредитования, которая основана на ряде макрофинансовых и организационных мероприятий:

-

1. Определить и закрепить статус национальной системы аграрного

-

2. Преобразовать региональные подразделения ОАО «Россельхозбанка» в самостоятельные региональные аграрные банки как участников национальной системы аграрного кредитования страны;

-

3. Усовершенствовать механизм кредитования предприятий АПК, на основе развития финансовых институтов, инструментов и процедур, представленных на рисунке 1.

кредитования страны на законодательном уровне, состоящей из коммерческих банков, в кредитных портфелях которых доля сельхозтоваропроизводителей составляет более 25%, и Аграрного банка РФ на базе ОАО «Россельхозбанк».

Для использования банковского проектного финансирования в настоящее время есть важная организационно-структурная предпосылка – наличие классических банковских форм проектного финансирования АПК у узкоспециализированной банковской структуры – ОАО «Россельхозбанка» [9;10].

Следует отметить, что инвестиционная схема проектного финансирования АПК заинтересовала многие сельхозпредприятия, однако, большинству из них затруднительно принять участие в проектном финансировании в силу того, что к отбору проектов применяются более строгие критерии, чем при традиционном финансировании - данный вид кредитования регламентируется Межведомственной комиссией по отбору инвестиционных проектов, российских кредитных организаций и международных финансовых организаций для участия в программе поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования на основе Постановления Правительства РФ от 11 октября 2014 г. N 1044 об утверждении Программы поддержки инвестиционных проектов, реализуемых на территории российской федерации на основе проектного финансирования (для реализации кредитования по схеме проектного финансирования отобрано 10 банков-участников, в число которых входит ОАО «Россельхозбанк», заявлено максимальное количество инвестиционных проектов – 30 проектов на сумму 80 миллиардов рублей)[11;12].

В настоящее время ОАО «Россельхозбанк» является монополистом на рынке банковского проектного финансирования[13]. В связи со спецификой начального этапа развития проектного финансирования АПК в России существуют определенные проблемы:

-

- недостаточно развития инфраструктура проектного финансирования;

-

- необходимость минимизации рисков проектного финансирования (контрактная форма, страхование);

-

- отсутствие государственного гарантийного фонда проектного финансирования АПК.

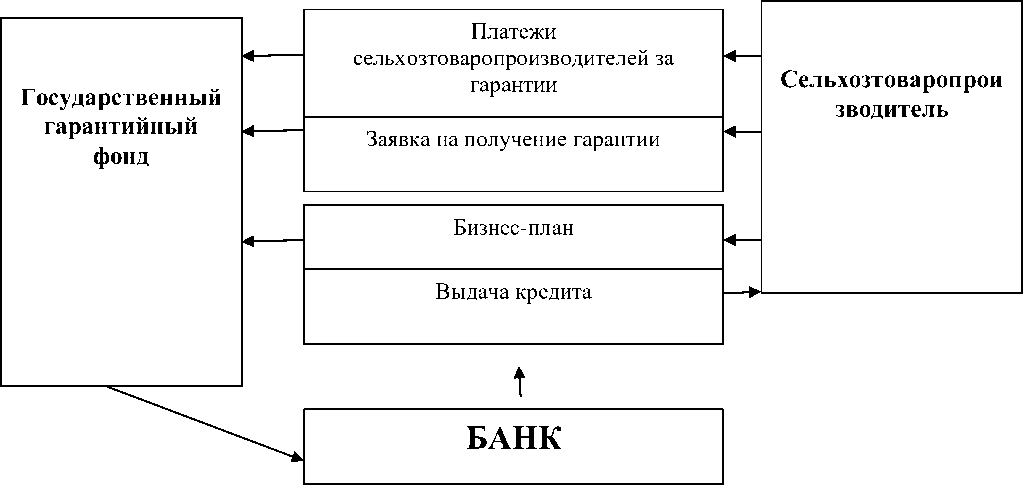

Использование финансово-организационного потенциала государственного гарантийного фонда проектного финансирования АПК, по мнению авторов, будет способствовать совершенствованию механизма кредитования предприятий АПК. Для страхования рисков по заемным средствам предлагается схема предоставления банку гарантий исполнения обязательств от государственных региональных фондов по полученным сельхозтоваропроизводителями целевым долгосрочным кредитам в виде государственных гарантий выполнений обязательств заемщиком перед банком. В качестве источников формирования регионального государственного гарантийного фонда можно определить:

-

- средства бюджета субъекта Федерации;

-

- средства предприятий АПК, получаемых фондом в виде платы за пользование гарантией (представляется оптимальной плата в размере 1% от суммы предоставляемой гарантии).

На время погашения кредита, полученного с использованием гарантий данного фонда, объект вложения инвестиций должен находиться в общей долевой собственности гаранта (государственного фонда) и принципала (сельхозпредприятия-заемщика), контролироваться государством. И только после погашения заемных средств он будет передаваться в полную собственность сельскохозяйственной организации.

Механизм формирования государственного гарантийного фонда и порядок кредитования представлены на рисунке 2.

Рисунок 2. Авторская иллюстрация механизма кредитования сельхозтоваропроизводителей с предоставлением гарантий государственного гарантийного фонда [9;10]

Предложенная схема может обеспечить контроль целевого использования заемных средств, а также развитие инвестиционные процессы в сочетании с общей стратегией развития региона и имеющимся спросом на сельскохозяйственную продукцию.

Внедрение процедур андеррайтинга будет способствовать совершенствованию действующего механизма кредитования сельхозтоваропроизводителей в условиях импортозамещения.

Главное отличие процедур андеррайтинга от традиционных методик оценки кредитоспособности заемщика состоит в использовании принципа «независимости». На практике данный принцип реализуется путем структурного обособления сотрудников корпоративного андеррайтинга в отдельное независимое подразделение. Для усиления «эффекта независимости» крупной кредитной организации с развитой филиальной сетью – ОАО «Россельхозбанку» рекомендуется использовать возможность территориального обособления кредитующего подразделения и подразделения андеррайтинга при анализе кредитуемой сделки следующим образом: если инициирующее рассмотрение вопроса о кредитовании подразделение находится в Москве, то андеррайтером должен быть назначен сотрудник, находящийся в Ростове-на-Дону. Очевидно, что подобный подход требует от кредитной организации наличия эффективной системы передачи данных между территориально удаленными подразделениями, что несет в себе дополнительные затраты.

До внедрения процедур андеррайтинга и присвоения заемщику кредитного рейтинга в российской банковской практике широко использовались модели определения класса кредитоспособности, основанные на количественном расчете показателей ликвидности и рентабельности деятельности компании. Выделенный на основе данных бухгалтерской отчетности класс кредитоспособности отражал текущее финансовое состояние потенциального заемщика, однако не учитывал такие характеристики деятельности компании как:

-

- положение на рынке;

-

- кредитная история;

-

- деловая репутация заемщика и пр.

Анализ указанных факторов обычно производился обособленно, путем формирования мотивированного суждения кредитующего подразделения о возможном влиянии данных факторов на использование заемщиком своих обязательств. В последствие результаты анализа учитывались в ходе принятия решения о кредитовании или отказе в предоставлении кредита потенциальному заемщику.

Суть процедур андеррайтинга заключается в следующем:

-

- выявление потенциальных рисков кредитования;

-

- оценка степени их возможного влияния на вероятность невозврата кредита;

-

- присвоение им числового значения с помощью рейтинговой модели.

Во многих российских банках андеррайтинг в том или ином виде уже представлен. Однако услуги по разработке и внедрению рейтинговых моделей достаточно дорогие, а потребность в их периодическом пересчете в соответствии с изменяющимися условиями корпоративного кредитования дополнительно увеличивает затраты банка. Следует отметить, что пока информация о методиках и алгоритмах, используемых для расчета кредитного рейтинга, имеющая практическую ценность, малодоступна (конфиденциальна).

Таким образом, предложенная автором концепция модификации системы кредитования предприятий АПК предполагает реализацию двух этапов:

-

• создание Стратегии национальной системы аграрного

кредитования, что формирует организационно-правовые основы системы кредитования предприятий АПК России в условиях импортозамещения;

-

• Применение и усовершенствование действующих схем и

- механизмов кредитования в направлении минимизации рисков создает функциональные основы системы кредитования

сельхозтоваропроизводителей России в условиях импортозамещения.

Выделяя детерминированные основы формирования национальной системы кредитования предприятий АПК, авторы придают наибольшую значимость проблемам контроля и оценки рисков, использования способов минимизации рисков и модификации схем кредитования в соответствии с изменяющимися потребностями рынка АПК.

Согласно авторской точке зрения, решение вышеуказанных проблем состоит в следующем:

-

1. применении схем и методик банковского проектного финансирования, используемых ОАО «Россельхозбанк»;

-

2. создании государственного аграрного гарантийного фонда;

-

3. модернизации системы андеррайтинга на основе усиления фактора независимости при оценке конкретного проекта.

В целом, тенденции и условия импортозамещения предполагают необходимость осуществления модификации системы кредитования сельскохозяйственных предприятий в РФ, так как способствуют фокусированию на внутренних кредитных ресурсах и, как следствие, рациональную их реорганизацию с целью повышения эффективности и самодостаточности отечественного агропромышленного комплекса.

Список литературы Модификация системы кредитования предприятий АПК России в условиях импортозамещения

- Федеральный закон от 03.12.2012 N 227-ФЗ «О потребительской корзине в целом по Российской Федерации» - -Электрон. текст. дан.//СПС «Консультант Плюс» (Дата обращения: 30.05.2015).

- Сигал Е. Импортозамещение: какие возможны сценарии? -Электрон. текст. дан.//РБК Инновации -2014 г. -URL: http://i.rbc.ru/publication/analytic/importozameshchenie_kakie_vozmozhny_stsenarii (Дата обращения: 20.03.2015)

- Чупров И. Жизнь во время санкций: перспективы импортозамещения. -Электрон. текст. дан.//Тюменская Интернет-газета «Вслух.ру» -2014 г. -URL: http://www.vsluh.ru/news/economics/289053 (Дата обращения: 20.03.2015)

- Воронина Ю. Лекарство от зависимости. -Электрон. текст. дан.//Российская Газета -2014 г. -URL: http://www.rg.ru/2014/08/05/zameshenie.html (Дата обращения: 20.03.2015)

- Крутова И.Н., Семенова Н.Н. Проектное финансирование -важнейший принцип модификации и развития системы финансового обеспечения продовольственной безопасности//Финансы и кредит. -2013. -№ 33;

- Волков И.В., Шарова Н.М. Создание благоприятных условий для использования заемных средств в воспроизводстве сельскохозяйственной деятельности//Финансы и кредит. -2013. -№ 36. -С. 45.

- Процко Е.В. Снижение рисков кредитования корпоративных заемщиков коммерческого банка с использованием процедур андеррайтинга//Финансы и кредит. -2013. -№ 34. -С. 21.

- Авис О.У. Проблемы современного аграрного кредитования в России//Деньги и кредит. -2012. -№ 4.

- Пономарева А.Е. Проблемы и особенности кредитования сельскохозяйственных предприятий.//Современные проблемы науки и образования -2006 г. -№4 -с. 116 -118 (Дата обращения: 26.02.2015)

- Шаропатова А.В. Экономический механизм кредитования сельскохозяйственных предприятий. -Электрон. текст. дан.//-2014 г. -URL: http://www.kgau.ru/new/all/konferenc/konferenc/2014/e36.pdf (Дата обращения: 23.02.2015)

- Улюкаев А. Вопрос проектного финансирования 30 проектов на 80 млрд руб. находится в высокой степени готовности. [Электронный ресурс -Электрон. текст. дан.//-2015 г. -URL: http://economy.gov.ru/minec/press/news/2015020423 (Дата обращения: 06.04.2015)

- Об утверждении программы поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования : постановлением Правительства РФ от 11 октября 2014 г. N 1044//СПС «Гарант». (Дата обращения: 06.04.2015)

- Годовой Отчет ОАО "Россельхозбанк" за 2013 г. -Электрон. текст. и граф. дан.//-2014 г. -URL: http://www.rshb.ru/download-file/96610/ARv4_site.pdf (Дата обращения: 04.03.2015)

- Балиев А. Субсидии дадут ростки. -Электрон. текст. дан.//Российская Газета -2014 г. -URL: http://www.rg.ru/2014/12/30/subsidii.html (Дата обращения: 01.03.2015)

- Общие объемы кредитования юридических лиц резидентов и индивидуальных предпринимателей в рублях по видам экономической деятельности и отдельным направлениям использования cредств. [Электронный ресурс] - Электрон. текст. дан. // - 2014 г. - URL: http://cbr.ru/statistics/UDStat.aspx?TblID=30201&pid=sors&sid=ITM_27910 (Дата обращения: 26.02.2015) Мамонов М.Е., Солнцев О.Г. О кредитовании банками сельского хозяйства. [Электронный ресурс] - Электрон. текст. дан. // - 2014 г. - URL: http://www.forecast.ru/_ARCHIVE/Analitics/CredSH/crdsh.pdf (Дата обращения: 26.02.2015)