Монетарные установки молодежи в условиях социально-экономической нестабильности

Автор: Аликперова Наталья Валерьевна

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Экономические исследования

Статья в выпуске: 3 т.17, 2021 года.

Бесплатный доступ

В современном обществе молодое поколение является одной из наиболее творческой и активной частью его функционирования. Постоянно меняющиеся монетарные установки молодежи выступают как движущая сила, оказывающая воздействие на уровень конкурентоспособности и динамичного развития социально-экономической сферы. Установки молодых людей в отношении денег и их управления предопределяют вектор в становлении как экономически сильного, политически стабильного государства, так и целого общества. Устойчивая совокупность установок обуславливается отношением к деньгам, предпочтениями в их управлении, целями и стратегиями в формировании различных видов финансового поведения, способами достижения материального благополучия, ориентацией на экономические ценности и другими важными компонентами. В данной статье автором приведены частичные результаты масштабного исследования в отношении поведения молодежи на финансовом рынке, которые отражают монетарные установки молодых москвичей, предопределяющие поведение в различных сферах финансовой жизнедеятельности: стремление к повышению благосостояния, цели и методы достижения финансового благополучия, отношение к деньгам и способам их управления, отношение к сбережениям и к сберегательным инструментам, инвестиционный потенциал молодых людей, а также, планы в отношении использования инвестиционных инструментов. В результате проведенного исследования было выявлено следующее: для большинства респондентов характерны проявление критического отношения к денежным операциям и институтам финансовой сферы, отсутствие склонности к чрезмерным тратам и рискованному инвестированию. Стремление молодых людей к накоплению и поиску путей преумножения капитала, свидетельствует о дальновидности, а предпочтения в финансовых инструментах с наименьшей долей риска, говорит об осторожности в вопросах управления капитала. Это активное, не боящееся нового, поколение москвичей, проявляющая желание, интерес к новым формам финансовых взаимоотношений, молодежь, которая формирует тренды, молодежь, чьи установки, потребности, поведение нужно постоянно изучать всем участникам финансовой эко-системы.

Монетарные установки молодёжи, молодёжь, финансовое поведение, финансовая культура, финансовая грамотность, отношение к деньгам, сбережения, инвестиции

Короткий адрес: https://sciup.org/143178400

IDR: 143178400 | DOI: 10.19181/lsprr.2021.17.3.7

Monetary attitudes of young people in conditions of socioeconomic instability

In modern society, the younger generation is one of the most creative and active parts of its functioning. The constantly changing monetary attitudes of young people act as a driving force that affects the level of competitiveness and dynamic development of the socio-economic sphere. The attitudes of young people towards money and its management determine the vector in the formation of both an economically strong, politically stable state and an entire society. A stable set of attitudes is determined by the attitude to money, preferences in its management, goals, and strategies in the formation of various types of financial behavior, ways to achieve material well-being, orientation to economic values, and other important components. In this article, the author presents partial results of a large-scale study on the behavior of young people in the financial market, which reflect the monetary attitudes of young Muscovites that determine behavior in various areas of financial life: the desire to improve well-being, goals, and methods of achieving financial well-being, attitude to money and ways of managing it, attitude to savings and savings instruments, the investment potential of young people, as well as plans for the use of investment instruments. As a result of the conducted research, the following was revealed: the majority of respondents are characterized by a critical attitude to monetary transactions and financial institutions, lack of inclination to excessive spending, and risky investment. The desire of young people to accumulate and find ways to increase capital indicates far-sightedness, and preferences in financial instruments with the lowest share of risk, indicates caution in matters of capital management. This is an active, not afraid of the new, generation of Muscovites, showing a desire and interest in new forms of financial relationships, young people who form trends, young people whose attitudes, needs, and behavior need to be constantly studied by all participants of the financial eco-system.

Текст научной статьи Монетарные установки молодежи в условиях социально-экономической нестабильности

Экономическая ситуация в России претерпевает постоянные изменения в связи с различными мировыми событиями, в том числе пандемией COVID–19, экологических катастроф, увеличение курса евро и доллара, повышения уровня безработицы, смертности и низкого уровня рождаемости, сокращением заработных плат и многих других негативных предпосылок. Отсутствие стабильности в экономическом секторе нашей страны по сей день сохраняется как одна из преобладающих тенденций российского общества, что влечет за собой и последствия социальные – повышение социальной напряженности и растущие противоречия между властью и обществом.

С точки зрения перспектив развития Российской Федерации исследования различных аспектов формирования финансового поведения населения становится особенно актуальным, в частности, когда речь идет о формировании финансового поведения молодёжи (как объекте исследования), которые будут предопределять и задавать темпы и направления формирования и развития финансового рынка в будущем. Учитывая то, что Государственная дума в минувшем

2020 году приняла закон о молодёжной политике в РФ, который повышает возраст молодых людей до 35 лет включительно, достаточно высокий процент представителей данной возрастной категории на сегодняшний день представляет собой активных субъектов утверждения оперативных и стратегических координационных решений на финансовых рынках1. Вследствие чего приоритетным является выявление установок молодого поколения в отношении денег (как предмета исследования) в современных реалиях.

Относительная стабилизация, к сожалению, не улучшает положение российской экономики – её состояние по сей день характеризуется как сложное, что негативно отражается на уровне благосостояния большинства людей, среди которых преобладающий процент молодёжной аудитории. Вспышка пандемии COVID–19 достаточно ощутимо вывела из строя все сферы общественной жизни: подорвала экономику почти всех стран мира, изменила устойчивый и привычный уклад людей, иной р аз кардинальным образом отраз-

-

1 Плюс пять лет. Госдума повысила возраст молодёжи до 35 лет. URL: https://rg.ru/2020/12/23/vozrast-molodezhi-povysili-do-35-let-vkliuchitelno.html (дата обращения: 14.02.2021).

илась на привычках людей, повлияла на мировоззрение и ценности, взаимодействие, коммуникации между людьми, дав мощный толчок массовому продвижению информационно-коммуникационных технологий, что создало потребности в получении новых знаний в различных сферах жизни, в частности, в области грамотного управления своими активами и имеющимися финансовыми средствами.

Основные теоретическиеи методологические положения

За двадцать с лишним лет, включающие преобразования в девяностых годах, отношение современной молодёжи к деньгам изменилось и продолжает трансформироваться, чему способствуют новейшие ценностно-нормативные ориентиры, изучение «чужих» стереотипных утверждений «опережающего потребления», развитие спектра инструментов для повышения материального благополучия населения, повышения уровня личной ответственности человека за свое финансовое настоящее и будущее [2].

Основная гипотеза заключается в том, что молодые люди как субъект финансового рынка выступают движущей силой потребительского поведения, потому что чаще всего в рамках своего бюджета они являются потребителями материальных благ и могут проявлять самостоятельность в выборе принятия того или иного финансового решения [1]. Молодёжи свойственно, в частности, в виду возрастных особенностей, осуществлять быстрый обмен данными, допускать необоснованные экономические решения и стремиться освоить современные информационные новшества для знакомства и взаимодействия с финансовыми продуктами или услугами.

Предопределяющая роль в принятии и осуществлении решений в отношении выбора стратегии финансового поведения принадлежит отношению личности к деньгам, которое обусловлено монетарными установками и ценностными ориентациями личности.

Основной пул исследований, посвящённых вопросу установок населения в отношении денег, как и открытия в разработке методов измерения монетарных установок принадлежит зарубежным коллегам [9–16]. В последние годы и в отечественной науке появился ряд работ посвящённых психологической сущности, функциям и особенностям монетарных отношений [3–8]. При этом вопросы, касающиеся исследований монетарных установок и ценностных ориентаций молодых людей, требуют постоянного вовлечения и анализа в силу сверхизменчивости условий микро- и макросреды, влияющих на трансформацию установок и ценностей.

Таким образом, целью данного исследования является выявление монетарных установок молодых людей, как наиболее привлекательного с точки зрения, потребительского поведения на финансовом рынке, сегмента в условиях социально-экономической нестабильности.

Методы исследования

В рамках исполнения НИР2, посвящённого изучению поведения молодёжи на финансовом рынке, в марте 2021 г. было реализовано исследование, одной из задач которого являлось выявление монетарных установок молодёжи г. Москвы. Исследование проводилось методом массового опроса молодёжи г. Москвы (n=384) при предельной ошибке выборки на уровне 5 %; доверительная вероятность была взята на уровне 95 %.

Опрос проводился методом снежного кома: поиск и отбор респондентов проводился через уже прошедших анкету респондентов. Таким образом, удалось опросить 405 респондентов (предельная ошибка выборки таким образом была снижена до 4,9 %), со следующими «паспортными» характеристиками.

Так, в исследовании приняли участие 2⁄3 респондентов женского пола от выборки исследования. Респондентов мужского пола соответственно оказалась 1⁄3 часть.

Основу выборки составили представители московской молодёжи в возрасте 18–35 лет (88 %), остальные участники – в возрасте от 14–17 лет (12 %), что полностью соответствует возрастному распределению и в генеральной совокупности. Каждый второй участник исследования имеет занятость (учится и работает – 23 % опрошенных, и только работает – 29 %). При этом каждые 3 из 5 респондентов, имеющих занятость, указали, что работают в сферах косвенно или напрямую связанных с финансами.

Результаты исследования

Как уже было описано в методологии исследования, занятость характерна для половины опрошенных респондентов. Не работающих и не обучающихся представителей среди молодёжи довольно мало, не более 4 %, остальные 44 % только учатся.

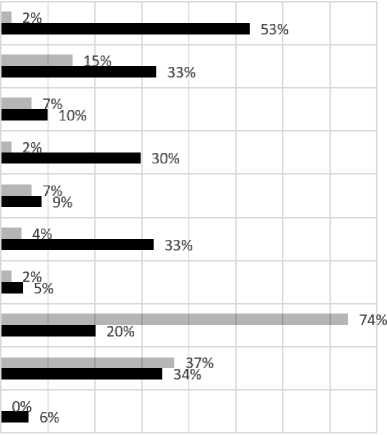

Главным источником личного дохода респондентов (возрастная категория 18–35 лет, так называемые «старшие») является заработная плата (53 %). В тройку других наиболее распространенных источников также вошли: «материальная по- мощь от родителей» (34 %), «доход от периодических подработок» (33 %), «доходы от банковских депозитов» (33 %). Эти источники называет каждый третий респондент. Самыми редкими по упоминанию стали такие источники как «рентный доход» – (5 %), «социальные выплаты» – (9 %), и доходы от «предпринимательской деятельности» – (10 %). На обеспечении супруга/супруги находится всего около 6 % респондентов. Для более юных респондентов в возрасте 14–17 лет основным источником дохода, очевидно, является полное родительское обеспечение. Так ответили 74 % респондента. Материальную помощь (в дополнение) к другим возможным источникам дохода получают 37 % молодых людей, 15 % респондентов отметили также и доход от периодических подработок (Рисунок 1).

Опрашиваемые в большинстве своём высоко оценивают собственное финансовое положение, тем самым могут без труда позволить себе товары длительного пользования, затруднения вызывает лишь покупка дорогостоящих вещей. Невелика доля тех, кто находится в затруднительном финансовом положении – не более 2 % (Таблица 1).

Заработная плата на Вашей основной работе

Доход от периодических подработок

Доход от Вашей предпринимательской деятельности

Стипендия

Социальные выплаты (пенсия по инвалидности, пособие на ребёнка и т.п.)

Доходы от банковских депозитов или вложений в те или иные финансовые инструменты

Рентный доход (доход от сдачи квартиры/дома)

Полное родительское обеспечение

Материальная помощь от родителей

Обеспечение мужа/жены

■ 14-17 лет ■ 18-35 лет

Рисунок 1. Распределение ответов на вопрос «Из чего складывается Ваш личный доход?», в % от опрошенных по возрасту (множественный выбор, предполагающий выбрать все имеющиеся источники дохода у респондента)

Picture 1. Distribution Of Answers To The Question "What Is Your Personal Income?", In % Of Respondents By Age (Multiple Choice, Which Involves Selecting All Available Sources Of Income For The Respondent)

Источник: составлено автором

Таблица 1

Материальное положение семьи опрошенных в зависимости от возраста, в % от опрошенных по возрасту

Table 1

The Financial Situation Of The Family Of The Respondents, Depending On The Age, In % Of The Respondents By Age

|

14–17 лет |

18–35 лет |

|

|

Мы едва сводим концы с концами. Денег не хватает даже на продукты питания |

4 % |

2 % |

|

На продукты денег хватает, но покупка одежды вызывает финансовые затруднения |

4 % |

6 % |

|

Денег хватает на продукты и одежду, но покупка товаров длительного пользования затруднительна |

31 % |

29 % |

|

Мы можем без труда приобрести товары длительного пользования, однако, затруднительно приобретать дорогостоящие вещи |

38 % |

53 % |

|

Можем позволить себе достаточно дорогостоящие вещи – квартиру, дачу и другое |

22 % |

10 % |

Источник: составлено автором

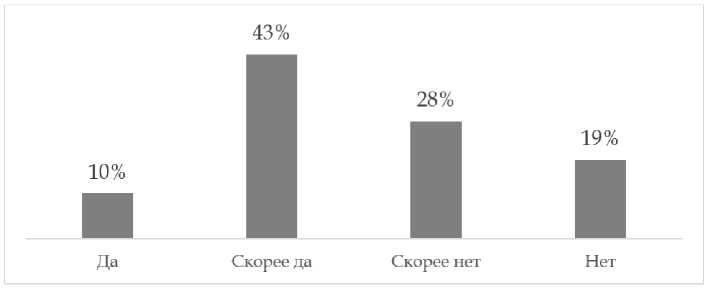

Отсутствие сложностей с деньгами подтверждается в следующем вопросе об удовлетворённости материальным положением. Вопрос был задан возрастной категории 18–35 лет. О полной либо частичной удовлетворённости заявляют 53 % опрошенных (Рисунок 2).

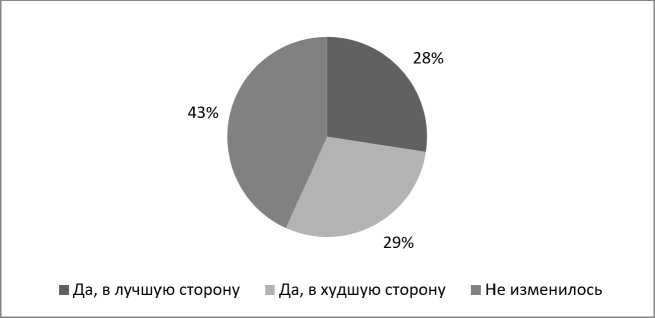

За последние три года материальное положение респондентов преимущественно не менялось. Для 28 % оно даже улучшилось. Однако, почти треть опрошенных все же говорит об ухудшении своего материального положения (Рисунок 3).

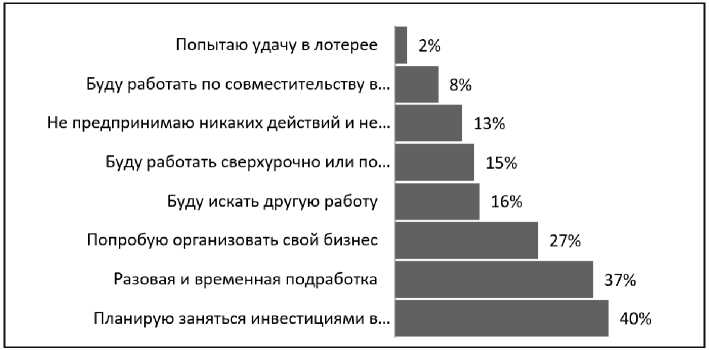

При этом как видно из диаграммы (Рисунок 4), лишь незначительная часть респондентов не готова предпринимать никаких действий для улучшения своего финансового положения – 13 %. Наиболее предпочтительные практики для увеличения своего дохода респонденты в возрасте 18–35 лет отмечают: занятие инвестициями (40 %), разовые и временные подработки (37 %), организация своего бизнеса (27 %). На удачу выигрыша в лотереях молодёжь практически не полагается.

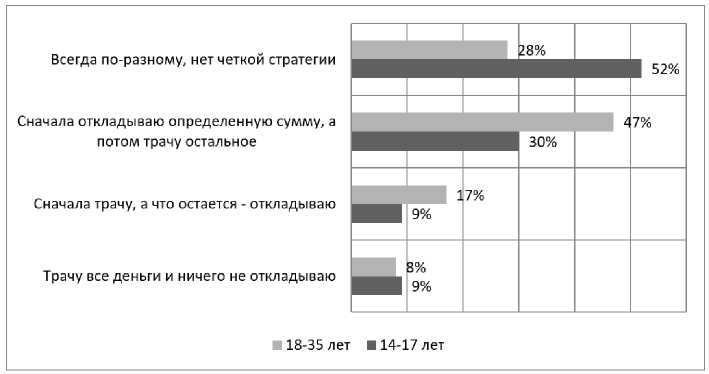

Что касается совсем юных представителей молодёжной группы в возрасте 14–17 лет, по части распоряжения своими денежными средствами половина из них не имеет четкой стратегии (53 %), однако не может не радовать тот факт, что 30 % респондентов всё-таки стараются сначала отложить деньги, а потом то, что останется – тратить, когда как только 9 % поступают наоборот (Рисунок 5). При этом у 80 % юных потребителей имеются сбережения, такой же процент и у старшей молодёжи (18–35 лет), что свидетельствует о наличии сберегательных установок у обеих молодёжных подгрупп.

При этом, старшая молодёжь (18–35 лет) демонстрирует более рациональный подход к финансам, предпочитая в большинстве своем сначала откладывать деньги, а потом уже тратить (47 %), тогда как наоборот лишь 17 % (Рисунок 5), а также имеет цели и планы на год вперёд – 60 %, что свидетельствует о том, что большинство из опрошенных опасаются заниматься долгосрочным финансовым планированием в условиях социально-экономи-

Рисунок 2. Удовлетворённость респондентов своим материальным положением

Picture 2. Respondents ' Satisfaction With Their Financial Situation

Источник: составлено автором

Рисунок 3. Распределение ответов респондентов на вопрос: «Изменилось ли финансовое положение Вашей семьи за последний год?»

Picture 3. Distribution Of Respondents 'Answers To The Question: "Has Your Family's Financial Situation Changed Over The Past Year?»

Источник: составлено автором

Рисунок 4. Планируемые действия для изменения финансового положения (множественный выбор, предполагающий выбрать все планируемые действия респондентом)

Picture 4. Planned Actions To Change The Financial Situation (Multiple Choice, Which Involves Selecting All The Planned Actions By The Respondent)

Источник: составлено автором

Рисунок 5. Распределение ответов на вопрос «Как Вы обычно распоряжаетесь своими личными доходами?», в % от опрошенных по возрасту

Picture 5. Distribution Of Answers To The Question "How Do You Usually Manage Your Personal Income?", In % Of Respondents By Age

Источник: составлено автором ческой нестабильности. Данный факт может быть причиной того, что 27 % респондентов (18–35 лет) живут одним днём, не имея долгосрочных планов, при этом 13 % утверждают, что горизонт планирования у них на несколько лет вперёд.

Подростки (14–17 лет) в большинстве своём достаточно активны в части увеличения своего уровня дохода, в частности, за счёт намерений трудоустроиться в ближайшее время. Каждый третий из опрошенных в данной возрастной категории планирует трудоустроиться в ближайшее время, будучи ещё в школе или сразу после окончания её, ещё треть, учась в ВУЗе, 18 % – при первой же возможности. Вызвано это ещё и тем, что половина опрошенных этого возраста считают текущую экономическую ситуацию в стране плохой или скорее плохой, и столько же прогнозируют ухудшение экономической ситуации в ближайшие 3 года. Очевидно, что вектор на поиск источников дохода и формирования «подушки безопасности» очевиден. Аналогичного мнения относительно экономической ситуации в стране и её перспектив развития и старшие представители молодёжи в возрасте 18–35 лет.

При этом старшую молодую группу как экономически активный сегмент молодёжи спроси- ли на предмет формирования у них установок в отношении возможного использования тех или иных финансовых инструментов в будущем, а какими они не планируют пользоваться вовсе. Ответы расположились следующим образом (Таблица 2).

Наиболее привлекательными финансовыми инструментами для молодых москвичей (18–35 лет) для будущего использования являются: вложения в недвижимость (40 %), что говорит о доверии подконтрольным инструментам, 23 % отмечают хранение наличных в иностранной валюте (против 5 % хранения наличных в рублях), что говорит о недоверии к национальной валюте и 22 % расположены к покупке ценных бумах с использованием ИИС, что подтверждает бум инвестирования в последние годы с применением ИИС (особенно среди молодых людей), а также привлекательности данного инструмента с точки зрения возможности получения налогового вычета.

Индивидуальное доверительное управление не привлекает 50 % опрошенных, данным инстру- ментом молодёжь не пользуется и не планирует пользоваться, также как и вложениями в НПФ (45 %), операциями на рынке Форекс (48 %), покупкой паёв в ПИФах (35 %), договорами страхования жизни (34 %) и вложениями в криптовалюту (32 %), что отражает установки на избежание не подконтрольных и связанных с высокими рисками инструментов, а также возможными сложностями, связанными с пониманием работы данных инструментов.

Цели, на которые молодые москвичи формируют сбережения, подтверждают их намерения воспользоваться теми или иными финансовыми инструментами, в частности, на покупку недвижимости в настоящее время откладывают деньги 42 % москвичей в возрасте 18–35 лет, с целью дальнейшего инвестирования на фондовом рынке – 30 %. Юные товарищи (14–17 лет) в большинстве (49 %) откладывают деньги без какой-либо конкретной цели, т.к. пока не решили – на что их в будущем можно потратить или каким-то образом преумножить (Таблица 3).

Таблица 2

Распределение ответов на вопрос «Какими формами для сохранения и/или преумножения сбережений Вы планируете воспользоваться, а какими нет?», в % от опрошенных

Table 2

Distribution Of Answers To The Question What Forms Of Saving And /Or Increasing Savings Do You Plan To Use, And Which Ones Do Not, In % Of The Respondents

|

Формы для сохранения/ преумножения сбережений |

Сейчас не пользуюсь, но планирую воспользоваться |

Не пользуюсь и не планирую пользоваться |

|

Хранение наличных денег в рублях |

5 % |

21 % |

|

Хранение наличных денег в иностранной валюте |

23 % |

10 % |

|

Банковский вклад (депозит) |

14 % |

16 % |

|

Покупка ценных бумаг с использованием брокерского счета |

16 % |

13 % |

|

Покупка ценных бумаг с использованием ИИС |

22 % |

15 % |

|

Индивидуальное доверительное управление |

4 % |

50 % |

|

Покупка паёв паевых инвестиционных фондов |

7 % |

35 % |

|

Покупка индексных фондов |

9 % |

29 % |

|

Вложения в криптовалюту |

12 % |

32 % |

|

Операции на рынке Форекс |

5 % |

48 % |

|

Вложения в недвижимость |

40 % |

12 % |

|

Покупка золота, драгоценностей (слитки, монеты и т.д.) |

15 % |

31 % |

|

Вложения в НПФ |

4 % |

45 % |

|

Договоры страхования жизни |

8 % |

34 % |

Источник: составлено автором

Таблица 3

Распределение ответов на вопрос «Выделите главные цели для личных сбережений в настоящее время?», в % от опрошенных (множественный выбор, предполагающий выбрать все предполагаемые респондентом цели)

Table 3

Distribution Of answers To The Question " What Are The Main Goals For Personal Savings At The Moment?", In % Of Respondents (Multiple Choice, Which Involves Selecting All Of The Respondent's Intended Goals)

|

14–17 лет |

18–35 лет |

|

|

Покупка недвижимости |

14% |

42% |

|

Покупка автомобиля |

11% |

15% |

|

На «черный день» |

19% |

33% |

|

На получение образования |

14% |

23% |

|

На крупные покупки/мероприятия |

16% |

24% |

|

На лечение |

5% |

10% |

|

На старость |

0% |

14% |

|

На открытие/расширение бизнеса |

11% |

17% |

|

С целью дальнейшего инвестирования на фондовом рынке |

8% |

30% |

|

На отдых, развлечения |

24% |

38% |

|

Не считаю нужным откладывать деньги на что-либо |

0% |

1% |

|

Откладываю, но пока не решил, на что потратить |

49% |

11% |

Источник: составлено автором

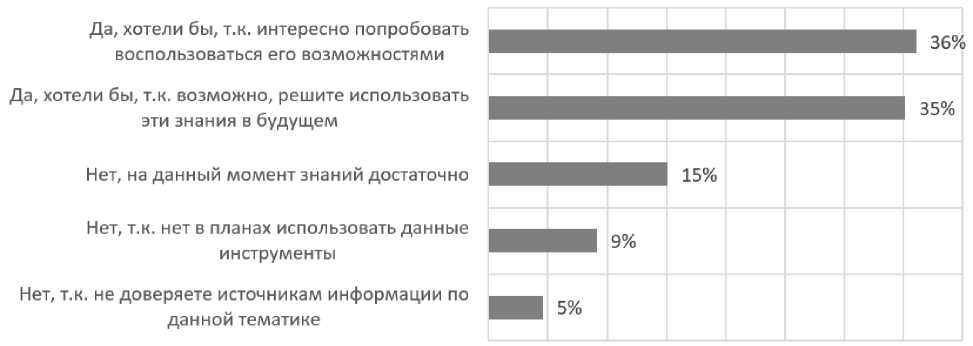

Продолжая исследование в области инвестиционных установок, авторы пришли к выводу, что, несмотря на то, что не все пока готовы воспользоваться инструментами фондового рынка, эта тема привлекает более 70 % молодых москвичей в возрасте 18–35 лет. Так, 36 % опрошенных хотели бы больше узнать о возможностях фондового рынка, а 35 %, возможно, решат использовать эти знания в будущем. Лишь малая часть 9 %, у кого нет в планах пользоваться инструментами фондового рынка и кто не доверяет источникам информации по данной тематике – 5 % (Рисунок 6).

Юным москвичам (14–17) также присущи монетарные установки в отношении инвестиций в фондовый рынок. 60 % молодёжи в возрасте 14–17 лет осведомлены о возможности открытия

Рисунок 6. Хотели бы Вы больше знать о возможностях фондового рынка? (приобретение и продажа ценных бумаг)?», в % от опрошенных

Picture 6. Would You Like To Know More About The Stock Market Opportunities? (Purchase And Sale Of Securities) In % Of Respondents

Источник: составлено автором индивидуального инвестиционного счета (ИИС) до достижения совершеннолетия и 49 % открыли бы его, если бы им представилась такая возможность, но при детальном изучении данного вопроса в силу недостаточной осведомлённости о его функционировании. Для 20 % – это кажется интересной идеей, но пока нет в планах в связи с отсутствием необходимых денежных средств, только 8 % отказались от данной затеи по причинам недоверия и незнания.

Выводы

Подводя итоги, можно заключить, что результаты данного исследования позволяют выявить монетарные установки молодых людей разных возрастных категорий, которые характеризуют финансовое поведение, в частности, склонность и мотивы к сбережению, намерения в отношении стратегий инвестиционного поведения, а также понять – что представляет из себя перспективный экономический агент, активный потребитель финансовых продуктов и услуг, что он чувствует, какие у него ожидания и предпочтения.

Монетарные установки молодого поколения претерпевают изменения при пересечении возрастных категорий, материального состояния, жизненных ситуаций и обстоятельств. В их ценностной системе сам феномен денег несёт в себе не только экономическое, но и психологическое значение, которое имеет свою ценность и занимает лидирующие позиции.

Для большинства респондентов характерны проявление критического отношения к денежным операциям и институтам финансовой сферы, отсутствие склонности к чрезмерным тратам и рискованному инвестированию.

Стремление молодых людей к накоплению и поиску путей преумножения капитала, свидетельствует о дальновидности и позиции полагаться на собственные силы, а предпочтения в финансовых инструментах с наименьшей долей риска, говорит об осторожности в вопросах управления капитала. Тем не менее, нельзя назвать молодых людей консерваторами, скорее, наоборот, это активное, не боящееся нового, поколение москвичей, проявляющее желание, интерес к новым формам финансовых взаимоотношений, молодёжь, которая формирует тренды, молодёжь, чьи установки, потребности, поведение нужно постоянно изучать всем участникам финансовой эко-системы.

Таким образом, исследование монетарных установок молодых людей позволит совершенствовать программы развития среды для реализации финансово грамотных стратегий с учетом потребностей участников финансового рынка. Такая работа, безусловно, ведётся. При этом всё ещё отмечаются существенные проблемы. В самом широком смысле – отсутствует системный подход в организации благоприятной, доверительной, образовательной, правовой среды для осуществления безопасной деятельности на финансовом рынке. Нормативно-правовое регулирование отдельных аспектов деятельности участников финансового рынка требует доработки, в частности, речь идёт о разработке законодательства в отношении деятельности финансовых консультантов, активно функционирующих в социальных сетях, волонтёров финансового просвещения и прочих инноваторов в области финансового просвещения. С другой стороны, важна разработка инновационного подхода с элементами системного внедрения гибкой, образовательной среды, учитывающей потребности различных целевых групп на всех ступенях образования.

Статья выполнена в рамках НИР Финансового университета при Правительстве РФ «Финансово-экономическая культура как параметр экономической системы: методы исследования и критерии оценок».

Список литературы Монетарные установки молодежи в условиях социально-экономической нестабильности

- Аликперова Н.В. Финансовое просвещение россиян: классификация целевых групп // Уровень жизни населения регионов России. 2020. Том 16. № 2. С. 42-50. DOI: 10.19181/lsprr/2020.16.2.4.

- Сулакшин С.С., Хвыля-Олинтер Н.А., Кравченко Л.И. Динамика портрета нынешней российской молодёжи. Труды Центра научной политической мысли и идеологии // Наука и политика. 2013. № 21. С. 23-27.

- Татарко А.Н. Социальный капитал как фактор отношения к деньгам // Психологический журнал. 2012. Т. 33. № 3. С. 88-97.

- Фенько А.Б. Психологический анализ отношения москвичей к деньгам // Психологический журнал. 2004. Т. 25. № 2. С. 34-42.

- Хащенко В.А. Личность и группа в экономических и управленческих отношениях. Москва: Ин-т психологии РАН, 2016. 535 с.

- Шперлинь А.В., Плотников С.Г., Майбородина Н.В. Психологический анализ взаимосвязи монетарных установок и стратегий финансового поведения личности // Профессиональное образование в современном мире. 2020. Том 10. № 4. С. 4369-4378. DOI: 10.20 913/26187512020420.

- Ярашева А.В. Поведенческая экономика: исследование ожиданий и стратегий населения // Экономика и управление. 2020. Том 26. № 3 (173). С. 264-272.DOI: 10.35854/1998162720203264272.

- Ярашева А.В. Экономические ожидания населения и сберегательные стратегии россиян // Экономика и управление. 2017. № 11 (145). С. 67-74.

- Furnham A. Many sides of the coin: the psychology of money usage // Personality and Individual Differences. 1984. Vol. 5. P. 95-103.

- Lea S., Webley P. Money as tool, money as drug: the biological psychology of a strong incentive // Behavioral and Brain Sciences. 2006. No. 29. P. 161-209.

- Lea S., Webley P., Walker C. Psychological factors in consumer debt: money management, economic socialization, and credit use // Journal of Economic Psychology, 1995. Vol. 16. P. 681-701.

- Lee S.H., Lim V.K.G. Attitudes towards money and work // Journal of Managerial Psychology. 2001. Vol. 16. No. 2, pp. 159-172.

- Tang T.L.P., Gilbert P.R. Attitudes toward money as related to intrinsic andextrinsic job satisfaction, stress, and work-related attitudes // Personality and Individual Differences. 1995. Vol. 19, No. 3. P. 327-332.

- Tang T.L.P. The development of short money ethic scale // Personality and Individual Differences. 1997. No. 19. P. 809-816.

- Tang T.L.P. The meaning of money: extension and exploration of the money ethic scale in a sample of university students in Taiwan // Journal of Organizational Behavior, 1993. Vol. 14. P. 93-99.

- Tang T.L.P. The meaning of money revisited // Journal of Organizational Behavior, 1992. Vol. 13. P. 197-202. Сведения об авторе: Наталья Валерьевна Аликперова - кандидат экономических наук, доцент Финансового университета при Правительстве РФ; ведущий научный сотрудник Лаборатории исследования поведенческой экономики ИСЭПН ФНИСЦ РАН.