Мониторинг границ финансовых коэффициентов с учетом отраслевой специфики организаций и масштаба деятельности

Автор: Веселков С.А., Краснова М.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (26), 2018 года.

Бесплатный доступ

В статье обосновывается важность определения пороговых значений финансовых коэффициентов, используемых в ходе анализа финансового состояния предприятия. Дана критическая оценка нормативных (оценочных) значений, принятых в мировой практике для наиболее часто используемых в ходе анализа финансовых коэффициентов. Предложена методика расчета пороговых значений финансовых коэффициентов, учитывающая масштаб и отраслевую специфику деятельности предприятия.

Финансовое состояние, финансовые коэффициенты (индикаторы), оценочные (нормативные) значения, масштаб деятельности, отраслевая специфика

Короткий адрес: https://sciup.org/140280039

IDR: 140280039

Monitoring the borders of financial coefficients taking into account the industrial specificity of organizations and scope of activity

The article substantiates the importance of determining the threshold values of financial ratios used in the analysis of the financial condition of the company. A critical assessment of the normative (estimated) values adopted in world practice for the most frequently used financial ratios used in the analysis is given. A method for calculating the threshold values of financial ratios, taking into account the scale and sectoral specifics of the enterprise, is proposed.

Текст научной статьи Мониторинг границ финансовых коэффициентов с учетом отраслевой специфики организаций и масштаба деятельности

Способность предприятия к устойчивому развитию, выполнению своих финансовых обязательств характеризуется его финансовым состоянием, информацию о котором используют при принятии разнонаправленных управленческих решений как внутренние, так и внешние пользователи.

Для оценки уровня финансового состояния предприятия специалистами в области анализа предлагается множество разнообразных методик анализа, разработанных как западными, так и российскими учеными-экономистами. Стоит отметить, что универсальной методики для анализа финансового состояния предприятия не существует: во многом все предлагаемые методики имеют схожий алгоритм, в основе которого лежит расчет ключевых финансовых коэффициентов (индикаторов). Использование таких индикаторов наиболее полно отражают текущее финансовое состояние предприятия и приводит к планированию и принятию определенных управленческих решений, реализация которых на практике направлена на достижение стратегических целей деятельности предприятия.

Наибольшее распространение в практике проведения анализа финансового состояния предприятий в России получили методики, разработанные такими учеными-экономистами, как Шеремет А. Д., Савицкая Г. В., Ковалев В. В., Любушин Н. П., Сайфулин Р. С. и др. В основу данных методик положен расчет финансовых коэффициентов, динамика которых позволяет оценить предприятие с позиции его ликвидности и платежеспособности, финансовой устойчивости, деловой активности, прибыли и рентабельности. Исследования соответствующих методик позволяет выделить группу основных, наиболее часто используемых финансовых коэффициентов, которые в комплексе наиболее полно могут охарактеризовать финансовое состояние предприятия, в состав которой входят (таблица 1):

Таблица 1. – Основные финансовые коэффициенты, используемые в ходе комплексного анализа финансового состояния

|

Группа показателей |

Наименование показателя |

Порядок расчета |

|

1. Коэффициенты ликвидности (платежеспособности) |

Коэффициент текущей ликвидности (Ктл) |

Текущие (оборотные) активы / Краткосрочные обязательства |

|

Коэффициент абсолютной ликвидности (Кал) |

(Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства |

|

|

Коэффициент быстрой ликвидности (Кбл) |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства |

|

|

2. Коэффициенты финансовой устойчивости |

Коэффициент автономии (Ка) |

Собственный капитал / Общая величина активов |

|

Коэффициент покрытия запасов (Кпз) |

(Собственные оборотные средства + Краткосрочные обязательства) / Запасы |

|

|

Коэффициент обеспеченности запасов и затрат собственными источниками финансирования (Комз) |

(Собственный капитал + Долгосрочные обязательства – Внеоборотные активы) / Запасы +Незавершенное производство + Авансы выданные |

|

|

3. Коэффициенты деловой активности |

Коэффициент маневренности (Кмсс) |

(Собственный капитал – Внеоборотные активы) / Собственный капитал |

|

Коэффициент оборачиваемости активов (Коа) |

Выручка / Средняя сумма активов в периоде |

|

|

4. Коэффициенты рентабельности |

Рентабельность активов (общая) (Roa) |

(Чистая прибыль / Общая величина активов) *100 % |

|

Рентабельность продаж (Ros) |

(Чистая прибыль / Выручка от продаж) *100 % |

Источник: [6, с. 103-105, 158 – 159; 5, с. 97; 3, с. 102-104].

Однако, управленческая значимость исследования самих фактических значений представленных финансовых индикаторов в процессе анализа – в большинстве случаев не велика ввиду того, что в отсутствие условия сопоставимости аналитических данных невозможно оценить направление и величину изменения исследуемого показателя. Поэтому, в целях объективной оценки достигнутых аналитических значений и явлений, которые их вызвали, необходимо владеть информацией не только о текущем финансовом состоянии предприятия, но а также и иметь возможность сопоставить

его

с нормативными (пороговыми) значениями

соответствующих данных.

Исследование трудов отечественных и зарубежных ученых-экономистов, нормативных документов в области анализа финансового состояния - позволяют выявить наиболее часто предлагаемые нормативные (рекомендуемые) значения финансовых коэффициентов - представленных выше, которые рекомендуется брать за основу в процессе исследования динамики полученных в ходе проведения анализа фактических значений соответствующих финансовых коэффициентов. Данные оценочные (нормативные)значения представлены в таблице 2.

Таблица 2. - Оценочные (нормативные) значения основных финансовых коэффициентов, принятых в мировой практике

|

Показатель |

Оценочное значение, установленные отечественной литературой |

Нормативные значения, утвержденные документом «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002) |

|

Коэффициент автономии; |

>0,5 |

0,5 |

|

Коэффициент маневренности; |

0,05-0,10 |

0,5-0,6 |

|

Коэффициент покрытия запасов; |

1,0-1,5 |

- |

|

Коэффициент текущей ликвидности; |

>2,0 |

2,0 |

|

Коэффициент абсолютной ликвидности; |

> 0,2 |

0,2 |

|

Коэффициент быстрой ликвидности; |

> 1 |

0,8-1,0 |

|

Соотношение дебиторской и кредиторской задолженности; |

приблизительно 1 |

- |

|

Коэффициент обеспеченности запасов и затрат собственными источниками финансирования; |

0,6-0,8 |

0,6 |

|

Рентабельность активов (общая); |

0,05-0,15 |

> 0 |

|

Рентабельность продаж |

0,05-0,15 |

> 0 |

Источник: [2, с. 47; 6, с. 106, 119, 159; 5, с. 99; 1].

Однако, на практике зачастую выявляются случаи, когда успешно функционирующие развивающиеся предприятия имеют показатели соответствующих финансовых коэффициентов – не попадающие в диапазон принятых в качестве стандарта нормативных значений [2, с. 50]. Связно это, в первую очередь, с тем – что указанные оценочные значения, представленные как в экономической литературе, так и в нормативных документах, установлены для слишком широкого круга объектов и не учитывают масштабов деятельности (например, нормативные значения, установленные нормативными документами в области анализа) и отраслевой специфики отдельно рассматриваемого предприятия.

К примеру, широко применяемые западные модели Э. Альтмана и У. Бивера предполагают оценку показателей по пороговым значениям, не адаптированным к особенностям российской экономики. Отечественные же методики, такие как модели О.П. Зайцевой, Р.С. Сайфуллина и Г.Г. Кадыкова, ученых Иркутской государственной экономической академии, содержат в большей степени ориентацию на предприятия промышленной отрасли, что, в свою очередь, исключает при использовании данных пороговых значений возможность формулирования объективных выводов в ходе анализа финансового состояния предприятий других отраслей народного хозяйства. [7]. В соответствии с этим, обоснованным будет являться утверждение о том, что использование представленных в таблице 2 нормативных (оценочных) значений в ходе анализа финансового состояния предприятия в качестве целевых ориентиров при оценке динамики финансовых коэффициентов не всегда сможет позволить дать объективную оценку достигнутым значениям соответствующих коэффициентов за анализируемый период.

Вышесказанное определяет необходимость в разработке методики определения пороговых значений индикаторов оценки финансового состояния предприятия, которая будет учитывать масштаб и отраслевую специфику его деятельности.

В связи с этим, в целях определения пороговых значений финансовых коэффициентов нами предлагается использовать методику, в основу которой положено использование статистических методов исследования числовых данных, которые используются для оценки среднего значения распределения исследуемой совокупности: среднее арифметическое, стандартное отклонение и коэффициент вариации, порядок расчета которых представлен в таблице 3.

Таблица 3. - Алгоритм расчета среднего арифметического, стандартного отклонения и коэффициента вариации

|

Наименование показателя |

Формула для расчета |

Условные обозначения |

|

Среднее арифметическое ( X ) |

п |

n — объем выборки, Xi - i-й элемент выборки |

|

Стандартное отклонение (S) |

— арифметическое среднее, N — объем выборки, Xi — i -й элемент выборки X . |

|

|

Коэффициент вариации (CV) |

CV= — *100% X |

S — стандартное выборочное отклонение, X — выборочное среднее |

Источник: [4, с. 49].

Для того, чтобы рассчитать пороговое значение для выбранного финансового коэффициента - на первоначальном этапе производим расчет среднего арифметического числового ряда значений соответствующего коэффициента, рассчитанных за несколько лет.

Однако ввиду того, что в вычислении полученного значения средней арифметической задействованы все элементы выборки - наличие экстремальных значений (максимальное и минимальное значение выборки) может значительно влиять на величину средней и искажать смысл данного показателя. Для того, чтобы получить объективное значение средней арифметической распределения числового ряда – необходимо исключить из него значения, которые существенно отклоняются от значения средней.

В свою очередь, для того – чтобы определить порог существенности отклонения экстремальных значений от средней арифметической – необходимо определить коэффициент вариации ( CV ), который измеряет рассеивание данных относительно среднего значения и рассчитывается с использованием показателя средней арифметической и стандартного отклонения (S).

В свою очередь, расчет стандартного отклонения (S) позволяет оценить величину колебаний элементов выборки вокруг среднего значения.

Зная среднее арифметическое элементов выборки и стандартное выборочное отклонение, можно определить интервал, которому принадлежит основная масса данных.

Таким образом, рассчитав среднее арифметическое значений финансовых коэффициентов, полученных за ряд лет, далее определяем стандартное отклонение для того - чтобы впоследствии рассчитать коэффициент вариации значений финансовых коэффициентов за ряд лет от их среднего значения.

После того, как мы определили коэффициента вариации, значение которого будет являться порогом существенности отклонения экстремальных значений числового ряда от полученной средней арифметической – далее производим сравнение максимального и минимального значений финансовых коэффициентом со средним значением. В том случае, если какое-либо значение существенно отклоняется от среднего в большую или меньшую сторону (т.е. отклонение превышает значение коэффициента вариации), то такое значение отбрасывается и в последующих расчётах не участвует. Из оставшихся значений рассчитывается новое среднее. Полученная величина и будет считаться пороговым значением соответствующего финансового коэффициента.

Поскольку изначально существенным моментом для разработки соответствующей методики расчета пороговых значений финансовых индикаторов являлся учет масштабов деятельности и отраслевой специфики предприятия, для которого производится определение соответствующих оценочных значений – для расчета финансовых коэффициентов за ряд лет будут использоваться данные статистических сборников Федеральной службы государственной статистки (далее Росстат) – ввиду того что статистические данные, приводимые Росстатом, сгруппированы, в частности, по основным видам экономической деятельности:

-

• сельское хозяйство;

-

• добыча полезных ископаемых;

-

• обрабатывающие производства;

-

• энергетика;

-

• строительство;

-

• торговля (оптовая, розничная);

-

• транспорт и связь;

-

• финансы и недвижимость;

-

• образование;

-

• здравоохранение и др.

Помимо этого, данные статистических сборников позволяют получить значения финансовых коэффициентов отдельно для малых, средних и крупных предприятий, поскольку начиная с 2009 года статистических сборниках, содержат информацию отдельно о значениях финансовых индикаторов:

-

• для малых предприятий;

-

• для средних предприятий;

-

• для предприятий, не являющихся субъектами малого и среднего предпринимательства

Таким образом, расчет пороговых значений финансовых коэффициентов на базе данных Росстата позволит нам осуществлять группировку указанных в таблице 1 коэффициентов по видам экономической деятельности, при этом отдельно для малых, средних и крупных предприятий.

В данной статье рассмотрим пример расчета порогового значения коэффициента текущей ликвидности для малых предприятий (по видам экономической деятельности).

Для расчета соответствующих пороговых значений построим группировочную таблицу, содержащую подборку статистических данных за рад лет. Для проведения исследования нами использовались данные за шесть лет (период с 2011 по 2016 г.). Принятие за основу при расчете пороговых значений временного интервала (за который берутся исходные данные для расчета) – равного шести годам, обуславливается проведенными исследованиями в области статистических расчетов (в частности, в методике расчета пороговых значений, разработанной учеными Омского филиала Финансового университета при Правительстве РФ, используются исходные данные для расчета именно за период шести лет [2, с. 58].

В соответствии с предлагаемой методикой - группировка значений финансовых коэффициентов будем проводиться для малых предприятий по годам и видам экономической деятельности. Далее, пользуясь полученными значениями коэффициентов текущей ликвидности за ряд лет – на основе расчета показателей, определенных в таблице 3, определим пороговое значение соответствующего коэффициента (таблица 4)

Таблица 4. – Расчет порогового значения коэффициента текущей ликвидности для малых предприятий (по видам экономической деятельности) по данным бухгалтерской отчетности на конец отчетного периода

|

Виды деятельности |

Значение коэффициента текущей ликвидности (по годам) |

X |

S |

CV |

Порог |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|||||

|

Всего |

1,304 |

1,119 |

2,958 |

1,733 |

1,257 |

1,345 |

1,619 |

0,627 |

39 |

1,35 |

|

Сельское хозяйство |

1,445 |

1,790 |

1,167 |

1,278 |

1,228 |

1,463 |

1,395 |

0,207 |

15 |

1,32 |

|

Добыча полезных ископаемых |

0,971 |

0,838 |

0,984 |

0,903 |

1,002 |

1,003 |

0,950 |

0,060 |

6 |

0,97 |

|

Обрабатывающие производства |

1,140 |

1,258 |

1,191 |

1,232 |

1,176 |

1,213 |

1,202 |

0,038 |

3 |

1,20 |

|

Энергетика |

1,272 |

1,063 |

0,994 |

0,891 |

0,963 |

1,005 |

1,031 |

0,119 |

12 |

0,98 |

|

Строительство |

1,027 |

0,977 |

1,006 |

0,993 |

1,007 |

1,009 |

1,003 |

0,015 |

2 |

1,00 |

|

Розничная торговля |

1,823 |

1,646 |

1,652 |

1,531 |

1,538 |

1,469 |

1,610 |

0,115 |

7 |

1,57 |

|

Оптовая торговля |

1,122 |

1,119 |

1,140 |

1,116 |

1,117 |

2,269 |

1,314 |

0,427 |

33 |

1,12 |

|

Транспорт и связь |

1,089 |

1,008 |

1,096 |

1,023 |

1,056 |

1,061 |

1,056 |

0,032 |

3 |

1,06 |

|

Финансы и недвижимость |

1,659 |

0,997 |

2,138 |

4,128 |

2,284 |

1,337 |

2,091 |

1,012 |

48 |

1,68 |

|

Образование |

2,392 |

0,854 |

1,570 |

1,550 |

1,455 |

1,315 |

1,523 |

0,457 |

30 |

1,47 |

|

Здравоохранение |

1,078 |

1,227 |

1,928 |

1,266 |

1,205 |

0,912 |

1,269 |

0,317 |

25 |

1,14 |

Таким образом, нами получены пороговые значения коэффициента текущей ликвидности, позволяющие оценить финансовое состояние организации малого бизнеса в 2017 году с учетом отраслевой принадлежности предприятия. В ходе расчетов были использованы данные статистических сборников «Малое предпринимательство в России – 2015» и «Малое и среднее предпринимательство России – 2017».

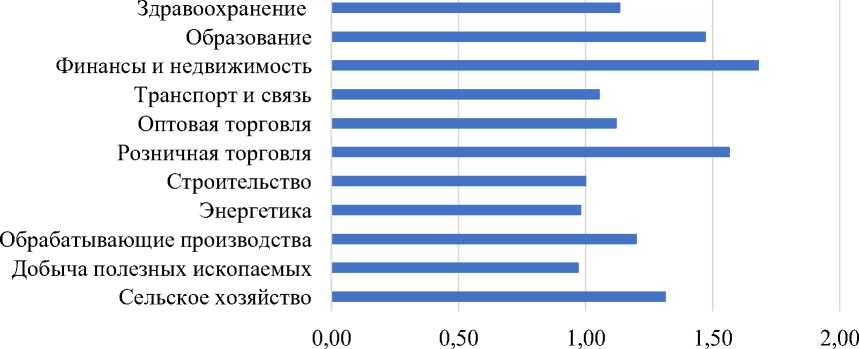

На рисунке 1 полученные пороговые значения коэффициента текущей ликвидности представлены в графическом виде.

Рисунок 1. – Пороговые значения коэффициента текущей ликвидности для малых предприятий по видам экономической деятельности на 2017 год, руб.

При сравнении полученных расчетным путем пороговых значений коэффициента текущей ликвидности с его нормативным (рекомендованным) значением, установленным в таблице 2 - можно заметить, что для малых предприятий всех представленных отраслей в 2017 году расчетное пороговое значение оказалось меньше, чем предлагается использовать в качестве эталона экономической литературой. К примеру:

-

• для малых предприятий сферы недвижимости пороговое значение коэффициента текущей ликвидности по состоянию на 2017 год получилось наибольшим (1,68) из представленных отраслей народного хозяйства. Это означает, что для предприятий данной отрасли (в сравнении с иными отраслями) нормой будет считаться превышение суммарной величины оборотных активов над всеми текущими обязательствами на 68 %;

-

• минимальное пороговое значение коэффициента текущей ликвидности по состоянию на 2017 год составило 0,97 % (для сферы добычи полезных ископаемых), что ниже общепринятого значения, указанного в таблице 2, на 103 %.

Выявленные несоответствия между общепринятым (нормативным) значением коэффициента текущей ликвидности и его пороговыми значениями, определенными расчетным путем с использованием предложенной методики для малого предприятия (с учетом отраслевой принадлежности) являются доказательством необходимости учитывать масштаб деятельности и отраслевую специфику предприятия в процессе анализа динамики коэффициентов, характеризующих ту или иную сторону финансового состояния предприятия.

На основе предложенной методики, используя данные статистических сборников, аналогичным образом будут устанавливаться пороговые значения по остальным оценочным индикаторам финансового состояния организаций, определенным в таблице 1, с учетом размера предприятия и его отраслевой принадлежности.

В качестве ограничения данной методики стоит выделить возможность наличия в периоде, за который производится расчет, экономических явлений, которые оказывают влияние на деятельность практически всех предприятий рынка (отрасли) в виде занижения/завышения финансовых коэффициентов: мировой экономический кризис, периоды экономического роста и др. Это, в свою очередь, может искажать пороговое значение, полученное в ходе расчета. В связи с этим, при применении данной методики рекомендованным будет исключать из временного периода, который попадает в расчет средней, значений коэффициентов за год (годы) -в котором имели место соответствующие экономические явления. Исключенные значения, при этом, рекомендуется заменять на значение предыдущего года, в котором не возникало экономических потрясений.

Таким образом, предложенный в данной статье методический подход к выявлению пороговых значений ключевых индикаторов финансового состояния предприятия с учетом масштаба и отраслевой специфики его деятельности призван стать информационным базисом в принятии разнонаправленных управленческих решений, направленных на достижение целевых установок и выявление стратегических направлений развития отдельно рассматриваемого предприятия.

Список литературы Мониторинг границ финансовых коэффициентов с учетом отраслевой специфики организаций и масштаба деятельности

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_142116/ (Дата обращения: 01.09.2018)

- Васина Н. В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: монография, под ред. О. Ю. Патласов. М.: Изд-во НОУ ВПО ОмГА, 2012. 252 с.

- Губин В. Е., Губина О. В. Анализ финансово-хозяйственной деятельности: практикум: учебное пособие. М.: ИД ФОРУМ: НИЦ Инфра-М, 2017. - 197 с.

- Полякова В. В., Шаброва Н. В. Основы теории статистики: учеб. пособие. М.: Изд-во Урал. ун-та, 2015. - 148 с.

- Савицкая Г. В. Анализ хозяйственной деятельности: учебное пособие. М.: ИНФРА-М, 2006. - 288 с.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М, 2008. - 208 с.

- Габдуллина Г. К. Разработка методики анализа финансового состояния с учетом жизненного цикла и особенностей функционирования предприятия [Электронный ресурс]: Г. К. Габдуллина // Вестник экономики, права и социологии. - 2013. - № 2. URL: http://vestnykeps.ru/0213/10.pdf (Дата обращения: 05.09.2018)