Мониторинг и анализ экономической деятельности в государственных учреждениях исполнительского искусства

Автор: Кригер А.Б.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3-4 (12), 2014 года.

Бесплатный доступ

В работе обсуждаются результаты анализа экономической деятельности государственного учреждения исполнительского искусства. Предложен подход совершенствованию системы мониторинга экономической деятельности на основе создания хранилища данных.

Учреждения исполнительского искусства, экономические показатели, индексы баумоля, эконометрическая модель, структуры данных

Короткий адрес: https://sciup.org/140108794

IDR: 140108794

Текст научной статьи Мониторинг и анализ экономической деятельности в государственных учреждениях исполнительского искусства

Споры о том могут ли учреждения культуры являться экономически эффективными продолжаются не один десяток лет. Исторический опыт показывает, что характер действия традиционных рыночных регуляторов для сферы культуры и искусства носят ограниченный характер [1].

Для анализа результатов экономической деятельности учреждений культуры и искусства важны два основных элемента производственных отношений: отношений собственности с одной стороны, способов и источников получения доходов [2] с другой стороны.

На сегодняшний день в российской практике для учреждений культуры сложились следующие отношения собственности:

-

- организации государственной и ведомственной собственности;

-

- коммерческие и некоммерческие организации, собственниками которых являются учредители.

Если во втором случае, эффективность деятельности учреждения оценивают собственники исходя из установленных ими же критериев, то в случае с государственными учреждениями осуществляется контроль за целевым использованием бюджетных средств и мониторинг посещаемости учреждений.

Полагаю, что будет справедливым утверждение, что в российских регионах предприниматели вкладывают свой капитал в учреждения искусства, дающие достаточно быструю окупаемость инвестиций: кинотеатры, танцевальные студии, галереи изобразительного и прикладного искусства и т.п.

Учреждения исполнительского искусства в подавляющем большинстве случаев являются государственными учреждениями, и как следствие финансируются из бюджетов различных уровней. Однако зрелищные учреждения получают собственные доходы от основной (исполнительской) деятельности, от иных разрешенных видов деятельности.

Целью данного исследования является анализ закономерностей для экономических показателей деятельности государственного учреждения исполнительского искусства, выявление факторов влияющих на экономические показатели и характеристик связанные с получением дохода от всех видов деятельности.

Анализ проводился на примере данных регионального государственного драматического театра (Приморский край). В качестве исходных данных использовались открытые отчеты федерального статистического наблюдения (форма П-4, форма № 9-НК). Кроме того использовались данные статистического наблюдения по региональной экономике.

Так как основным методом исследования является метод прикладной статистики, то для моделирования использовались предварительно обработанные исходные данные: темпы изменения показателей, индексы и т.п. Таким образом, непосредственно данные отчетов в работе не приводятся и не анализируются.

Следует оговориться, что непосредственно не ставилась цель анализировать влияние объемов бюджетного финансирования на результаты деятельности театрального предприятия.

Отчеты статистического федерального наблюдения являются сводными регистрами мониторинга деятельности учреждений культуры. Указанные отчеты дают в распоряжения аналитика следующие показатели:

-

- общую характеристику эксплуатируемых зданий и сооружений, включая количество площадок, их вместимость, эксплуатационное состояние;

-

- число постановок, включая новые и возобновленные постановки;

-

- статистические данные по персоналу, включая численность, загрузку (в человеко-часах), размер фонда заработной платы по разным типам персонала;

-

- показатели, характеризующие основную деятельность, включая число мероприятий, численность зрителей, поступления (выручка) от мероприятий;

-

- размер бюджетного финансирования и структуру расходов.

Данные статистического наблюдения позволяют сформировать динамические ряды экономических показателей деятельности учреждения культуры. Для целей анализа в данной работе использованы: динамика численности персонала, динамика заработной платы, динамика цен на билеты, динамика доходов театра, динамика дефицита доходов театра, динамика производительности труда в театре, динамика числа зрителей. Дополнительно рассматривались следующие показатели: число зрителей, структура репертуара, структура персонала.

Задачами исследования динамики данной задачи являются: оценка устойчивости тенденции, оценка присутствия сезонных колебаний, анализ характера колебаний показателей, сравнение динамики экономических показателей для театра и для региональной экономики.

Анализируемые динамические ряды представляют собой базисные изменения и месячные темпы изменения экономических показателей. Используются наблюдения за три календарных года.

Расчет автокорреляционной функции (далее ACF) темпов динамики показали следующие результаты.

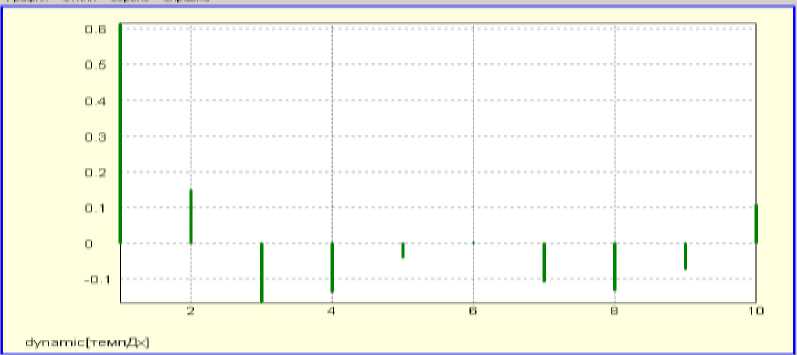

ACF темпов доходов театрального предприятия указывает на отсутствие устойчивой тенденции (быстрый спад автокорреляционной функции) и случайный характер колебаний (см. рис. 1)

Рисунок 1. ACF темпов доходов театра

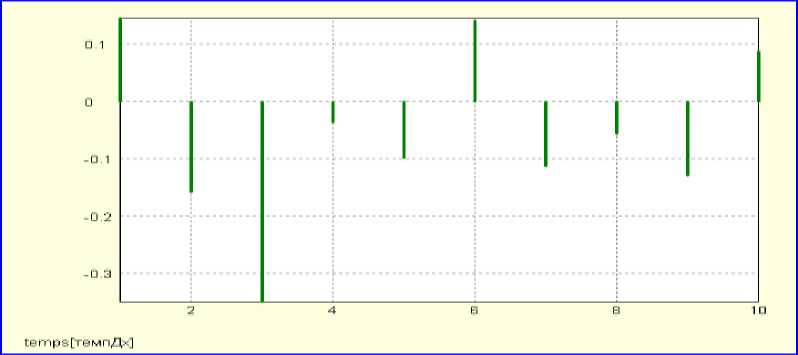

Рис. 2. ACF месячных темпов доходов театра

Анализ месячного темпа доходов подтверждает выводы. ACF месячного темпа доходов однозначно указывает на случайность колебаний показателя (рис.2)).

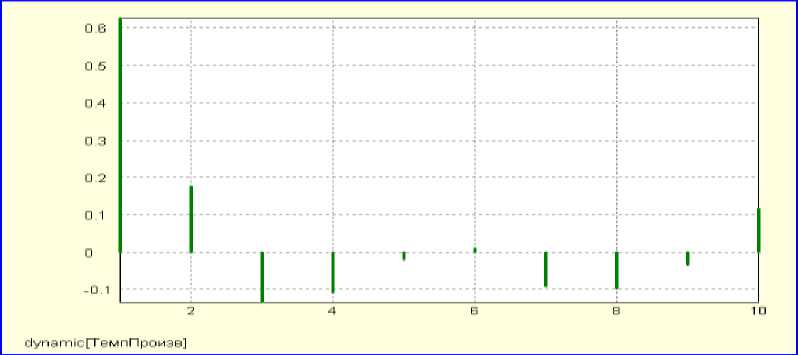

ACF темпа заработной платы указывает на отсутствие тенденции (значения ACF ≈ 0) и случайный характер колебаний (см. рис. 3)

Рисунок 3. ACF темпов изменения средней заработной платы

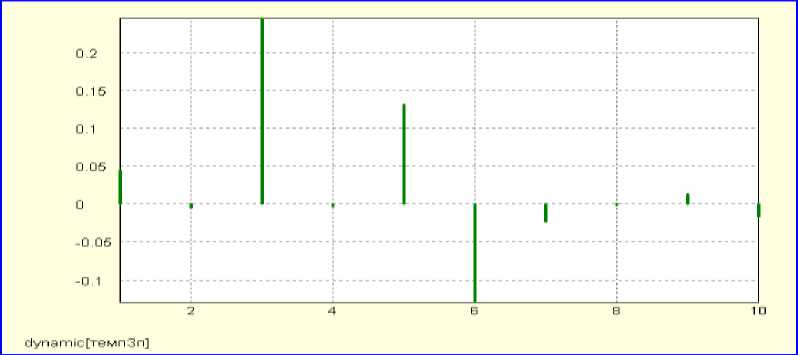

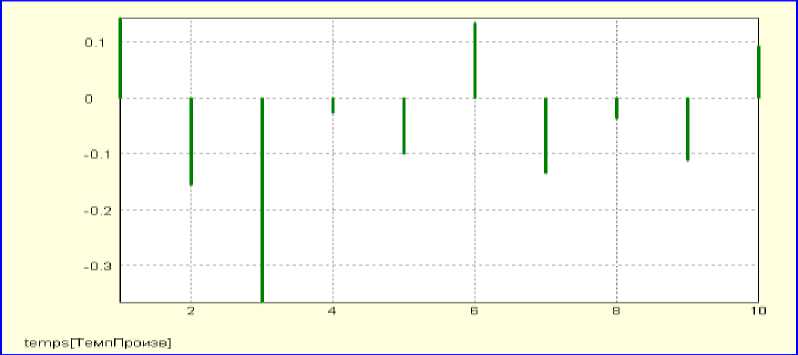

ACF темпа изменения производительности труда указывает на неустойчивой тенденции (быстрый спад автокорреляционной функции) и слабовыраженную сезонность колебаний (см. рис. 4)

Рисунок 4. ACF темпов изменения производительности труда

Анализ месячного темпа изменения производительности труда подтверждает выводы. ACF однозначно указывает на случайность колебаний показателя.

Рис. 5. ACF месячных темпов изменения производительности труда в театре

ACF расходов позволяет говорить о неустойчивой тенденции и выраженных сезонных колебаниях (см. рис. 6)

Рисунок 6. ACF темпов изменения расходов учреждения культуры

Из представленных результатов следует однозначный вывод: экономические показатели деятельности театрального предприятия не

имеют выраженной устойчивой тенденции изменения. Колебания практически всех показателей (исключая текущие расходы) являются случайными.

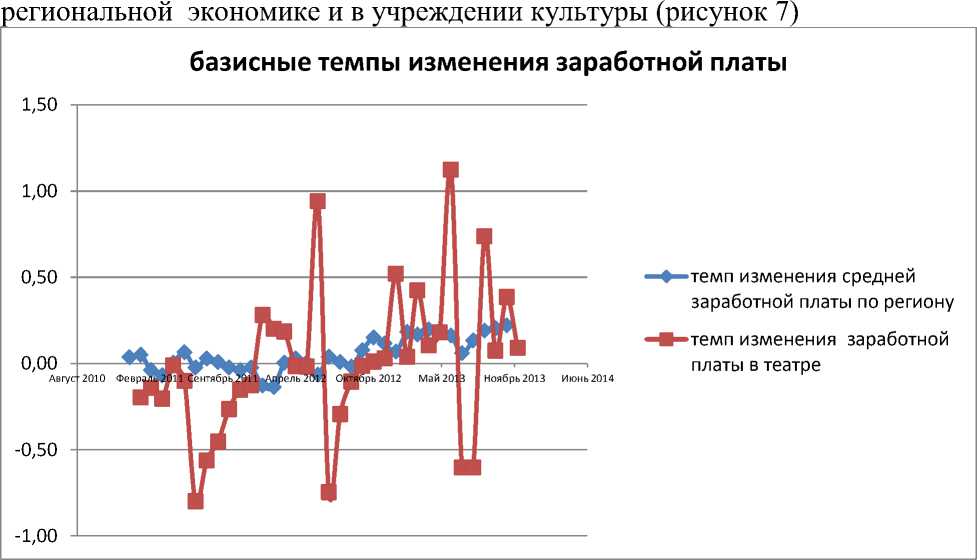

В то же время сравнение с данными по региональной экономике указывает, что динамика показателей экономической деятельности театрального предприятия имеет принципиально иной характер. Для региональной экономики характерна устойчивая тенденция изменения аналогичных показателей, слабые колебания, отсутствие влияния сезонного фактора. Пример – данные по динамике средней заработной платы по

Рис. 7 Темп изменения уровня оплаты труда в региональном учреждении культуры и по региональной экономике в целом.

С точки зрения дальнейшего моделирования случайность колебаний экономических показателей является положительным фактом. В данном случае, динамический ряд можно использовать для построения модели регрессии, т.к. статистическая связь между факторами однозначно не является следствием существующей тенденции. Однако анализ матрицы коэффициентов корреляции показывает, что доступные для анализа закономерностей показатели слабо связаны результативным признаком (темпом изменения производительности), см. Таблица 1.

Попытка провести анализ с дополнительными показателями, взятыми за год, а именно объемом коммерческой выручки, бюджетного финансирования, числа зрителей, числа спектаклей по типам, не дали утешительного результата. Факторы либо слабо связаны с признаком (объемом коммерческой выручки), либо сильно коррелированы друг с другом. Более всего в полученных результатах озадачивает отсутствие корреляционной связи между числом зрителей и объемом коммерческой выручки (рух =0,14).

Таблица 1. Матрица коэффициентов корреляции

|

Динамика Производитель ности |

Динам ика расход ов |

динамика среднемеся чной зар / платы |

Количес тво спектак лей |

Количес тво зрителе й, тыс. чел. |

|

|

Динамика Производитель ности |

1,00 |

||||

|

Динамика расходов |

0,35 |

1,00 |

|||

|

динамика Среднемесячна я зарплаты |

0,31 |

-0,07 |

1,00 |

||

|

Количество спектаклей, шт. |

0,31 |

0,16 |

-0,13 |

1,00 |

|

|

Количество зрителей, тыс. чел. |

0,29 |

0,10 |

-0,18 |

0,82 |

1,00 |

Полученные неубедительные результаты привели автора исследования к идее анализа соотношения производительности государственного театра и средней производительности труда в экономики.

Теоретической основой проведенного моделирования являются исследования А.Я Рубинштейна [2, 3] для российских учреждений культуры. В основу указанных исследований положена идея классической работы В. Баумоля и В. Боуэна, так называемой «болезни цен». Суть явления состоит отставание производительности труда в организациях исполнительских искусств от динамики средней производительности в экономике .

Оценка эконометрической модели «болезни цен», построенная в [3], подтвердила отставание производительности труда в учреждениях искусства в целом по Российской Федерации.

Задачей автора данной работы была проверить, насколько закономерность подтверждается на региональном уровне, эффективна ли единая система мониторинга деятельности исполнительских учреждений.

Рассмотрим экзогенные и эндогенные переменные модели. Эндогенной переменной является общий индекс Баумоля B, измеряющий темп годового (при наличии данных, месячного) прироста дефицита дохода на одно посещение. При этом отрицательные значения общего индекса Баумоля B(B<0) указывают на сокращение удельного дефицита дохода и наоборот его положительные значения (B>0) свидетельствуют об увеличении негативных последствий «болезни цен».

Экзогенные переменные индексы В г, В 2,В 3, характеризуют показатели экономической деятельности. «Индекс Баумоля» B1, равен темпу годового (месячного) прироста отношения производительностей в учреждении исполнительского искусства к средней производительности труда в экономике региона. «Индекс Баумоля» B2, соответствует темпу годового прироста отношения среднемесячной заработной платы в организациях искусства к средней заработной плате в экономике. При этом положительные значения B2 (B2>0) указывают на опережающий рост заработной платы в театре, отрицательные значения (B2<0) – на ее отставание. «Индекс Баумоля» B3, измеряет темп годового (месячного) прироста отношения текущих цен театра к общему уровню инфляции. Положительные значения этого индекса (B3>0) свидетельствуют о сверхинфляционной динамике цен в театре, отрицательные значения (B3<0) – об их отставании от роста цен в экономике.

Указанные индексы Баумоля B1, B2, B3 являются достаточно удобными динамическими показателями, позволяющими «мониторить» деятельность театра, анализировать закономерности изменения дефицита

В = а + а. В. + а. В. + а В, + £ доходов. Вид модели 0 1 1 2 2 3 3 .

Рассмотрим результаты оценивания модели. Проводим предварительное тестирование с помощью теста Дики-Фулера для индексов Баумоля. Тест Дики-Фулера – тест на единичные корни. Сущность теста – проверяется гипотеза о том, что динамический ряд является стационарным в широком смысле, не является «случайным блужданием». Проведенные расчеты показали (таблица 2), что гипотеза на единичные корни может быть отвергнута для всех временных рядов. Только для частного индекса Баумоля B3 уровень значимости составляет 6%. Но данный уровень не является критичным для практических задач. Кроме того, при рассмотрении в тесте модели с константой уровень значимости улучшается до 1%.

Таблица 2 – Результаты проверки на стационарность временных рядов

|

Отвержение нулевой гипотезы о существовании единичного корня Augmented Dickey-Fuller test (Prob) |

|

|

Общий индекс Баумоля В |

0,001 |

|

Частный индекс Баумоля» B 1 |

0,012 |

|

Частный индекс Баумоля» B 2 |

0,034 |

|

Частный индекс Баумоля» B 3 |

0,06 |

Следующим шагом является оценка эконометрической модели. Оценивание модели реализовано в трех вариантах. Первый вариант – модель, построенная на исходных данных без предварительной обработки.

Вторая модель – из выборок исключены наблюдения соответствующие точкам с уровнем доходов выходящих за пределы доверительного интервала. В третьем случае, из значений доходов исключена дополнительная субсидия из регионального бюджета. Результаты моделирования представлены в таблице 3.

Положительные значения коэффициента для частного индекса В1 подтверждает снижение удельного дефицита дохода театрального учреждения при условии снижения отставания производительности театра от производительности в экономике.

Отрицательные значения коэффициента для переменной В2 (значения В2>0) уменьшению удельного дефицита дохода театра при отставание роста заработной платы в театре, по отношению к средней заработной плате по экономике.

Таблица 3 - Оценка регрессионной зависимости удельного дефицита доходов

|

Переменные уравнения регрессии |

Коэффициенты регрессии /значимость |

Коэффициенты регрессии /значимость |

Коэффициенты регрессии /значимость |

|

Общий индекс Баумоля B |

Модель 1 |

Модель 2 (урезанная выборка) |

Модель (корректирова нные данные) |

|

Частный индекс Баумоля B 1 |

5,01 / 0,06 |

3,26 / 0,30 |

4,73 / 0,07 |

|

Частный индекс Баумоля B 2 |

-3,49 / 0,42 |

-1,20 / 0,80 |

-3,19 / 0,45 |

|

Частный индекс Баумоля B 3 |

-9,47 / 0,05 |

-14,18 / 0,01 |

-10,06 / 0,03 |

|

Свободный член |

-0,81 / 0,65 |

0,05 / 0,98 |

-0,70 / 0,69 |

|

Число наблюдений |

24 |

21 |

24 |

|

R2 |

32 |

40 |

33 |

|

Adjusted R2 |

22 |

30 |

23 |

Отрицательные значения коэффициента для B3 говорят о том, что рост цен на билеты выше уровня инфляции приводит к снижению удельного дефицита доходов театрального предприятия.

Полученные результаты по уровню статистической значимости и по уровню коэффициента детерминации сопоставимы с результатами исследования А.Я. Рубинштейна [3]. Однако закономерности существенно отличаются от общероссийских.

Проведенные по всем трем вариантам расчеты позволяют сделать вывод о подтверждении предположения модели. Однако темп годового прироста заработной платы не влияет на темп изменения дефицита доходов в театре. Данный вывод существенно отличается от результатов моделирования на общероссийских данных [3, 4]. При этом очевидно, что корректировка данных существенного улучшения модели не дает.

Полученные результаты моделирования в большей степени порождают новые вопросы, нежели дают рекомендации по совершенствованию экономической деятельности зрелищных учреждений.

Укажем на наиболее актуальные. Непонятными остаются причины резких изменений темпов экономических показателей театра. Исходные данные не позволяют получить объяснение, почему статистически не связаны численность зрителей и коммерческая выручка. Здесь можно предположить, что реально на выручку влияет заполняемость залов. Эконометрическая модель указывает на положительное влияние опережения уровня цен на билеты от уровней цен по экономике. Однако, практически постоянная численность зрителей в «сезон», наводит на мысль, что «потребителями» культурных благ является достаточно узкая группа населения. В этом случае увеличение уровней цен на билеты едва ли приведёт к росту посещаемости, а, следовательно, к росту доходов.

Располагаемые данные статистических наблюдений не позволяют разрешить указанные вопросы. Очевидна непрозрачность и недостаточность данных мониторинга для выявления закономерностей экономического функционирования.

С точки зрения автора целесообразно изменить систему мониторинга. Для этого достаточно создать структуру данных, которая, основываясь на принятой системе статистических наблюдений, давала бы возможность актуализации наблюдений, визуализации в удобной форме, расчетов дополнительных показателей.

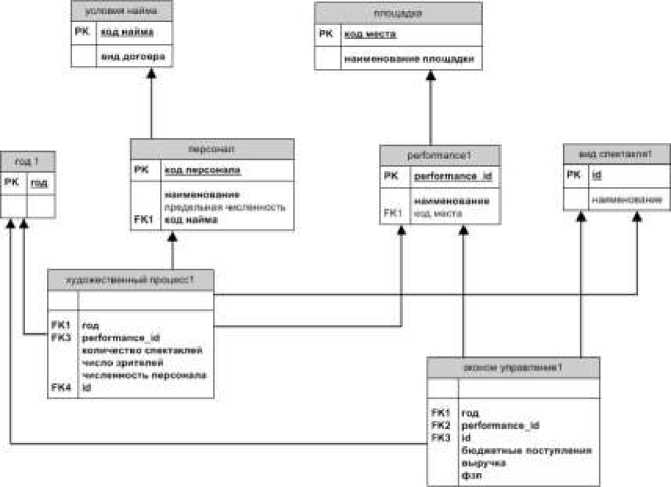

Такой структурой может быть реляционное хранилище данных. Хранилища данных, в отличии от баз данных, позволяют консолидировать наблюдения из различных источников. Это и создает условия для актуализации и оперативной обработки. Вариант логической модели реляционного хранилища данных представлен на рисунке 8.

Практическая реализация хранилища данных в более простом варианте (архитектура «звезда») выполненная выпускницей Школы

Рис. 8 Логическая модель хранилища данных, архитектура «снежинка»

«Экономики и менеджмента» ДВФУ 2014 г. Рязановой М.О. показала удобство использования такой структуры данных для практических специалистов.

Список литературы Мониторинг и анализ экономической деятельности в государственных учреждениях исполнительского искусства

- Тарханова Е.Г. Методы оценки эффективности деятельности некоммерческих организаций/Е.Г. Тарханова. -Известия ИГЭА. -2011. -№ 4 (78) -С. 110-114

- Рубинштейн А.Я. К теории рынков опекаемых благ. Статья 1. Опекаемые блага и их место в экономической теории/А.Я. Рубинштейн. -Общественные науки и современность. -2009. -№ 1. -С. 139-153.

- Рубинштейн А.Я. «Болезнь Баумоля» в сфере культуры: Опыт эконометрического исследования/А.Я. Рубинштейн. -Художественная культура. -2012. -№3. -С. 8-10.

- Рубинштейн А.Я. Эконометрический анализ опекаемых благ в сфере культуры//Отчет XIII Апрельской международной научной конференции по проблемам развития экономики и общества. -Москва.: ГУ-ВШЭ. -2012. -3-5 апреля.