Мониторинг и планирование местного территориального развития как моделируемый бизнес-процесс: на примере самоуправлений Латвии

Автор: Комарова В., Чижо Э., Бороненко Т.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 4 (50), 2024 года.

Бесплатный доступ

Актуальность темы исследования обусловлена необходимостью повышения эффективности процессов мониторинга и планирования местного территориального развития, которые в настоящее время не систематизированы и недостаточно структурированы в самоуправлениях Латвии. В условиях растущей потребности в прозрачности и результативности муниципального управления, использование инструментов моделирования бизнес - процессов (МБП) является актуальной задачей. Проблема заключается в том, что самоуправления Латвии слабо используют современные подходы к мониторингу и планированию территориального развития, что снижает качество принимаемых решений и замедляет экономический рост. Отсутствие структурированных моделей усложняет анализ и оптимизацию процессов. Целью исследования является разработка модели мониторинга и планирования территориального развития в Латвии как бизнес - процесса, используя IDEF0 и BPMN. Для достижения этой цели исследователи используют методы анализа литературы, моделирования бизнес - процессов, включённое исследование в одном из самоуправлений и статистический анализ данных опроса 43 сотрудников административных структур самоуправлений Латвии (по общему количеству самоуправлений, май - июнь 2024 года). Результаты исследования свидетельствуют об умеренном общем уровне зрелости МБП в самоуправлениях Латвии. Кроме того, уровни зрелости МБП, особенно в отношении методов и культуры, являются статистически значимыми детерминантами местного экономического развития. В частности, каждый дополнительный балл (в уравнении линейной регрессии) по связанным с процессами методам и культуре увеличивает среднегодовой подоходный налог на душу населения в среднем на 113,6 и 112,6 евро соответственно. Результаты дискриминантного анализа показывают, что на основании уровней зрелости МБП можно с точностью 95,3 % классифицировать самоуправления Латвии по группам с менее развитой экономикой и более развитой экономикой.

Бизнес-процесс, самоуправления латвии, местное территориальное развитие, мониторинг, планирование, моделирование бизнес-процессов (мбп), управление бизнес-процессами (убп), модель зрелости бизнес-процессов (мзбп)

Короткий адрес: https://sciup.org/142244107

IDR: 142244107 | УДК: 332(474.3) | DOI: 10.24412/2079-7958-2024-4-117-138

Monitoring and planning of local territorial development as a modelable business process: the case of Latvian municipalities

The relevance of the study is driven by the need to improve the efficiency of monitoring and planning processes for local territorial development, which are currently unstructured and insufficiently systematized in Latvian municipalities. With the growing demand for transparency and effectiveness in municipal governance, the application of business process modeling (BPMdl) tools is a pressing issue. The problem is that Latvian municipalities make limited use of modern approaches to monitoring and planning territorial development, which reduces the quality of decision - making and slows down economic growth. The lack of structured models complicates the analysis and optimization of these processes. The aim of the study is to develop a model that represents the monitoring and planning of territorial development in Latvia as a business process, using the IDEF0 and BPMN notations. To achieve this goal, the researchers employed methods such as literature analysis, business process modeling, participatory research in one municipality, and statistical analysis of survey (May-June 2024) data from administrative staff of Latvian municipalities (43 persons, based on the total number of local governments). The results of the empirical analysis indicate a moderate overall level of BPMdl maturity in Latvian municipalities. Furthermore, BPMdl maturity levels, especially in terms of methods and culture, are statistically significant determinants of local economic development. Specifically, each additional point (in the linear regression equation) for process - related practices and culture increases the average annual income tax per capita by an average of 113.6 and 112.6 euros, respectively. The results of the discriminant analysis show that, based on BPMdl maturity levels, it is possible to classify Latvian municipalities into groups with a less developed economy and a more developed economy with an accuracy of 95.3 %.

Текст научной статьи Мониторинг и планирование местного территориального развития как моделируемый бизнес-процесс: на примере самоуправлений Латвии

DOI:

Бизнес-процесс – это ряд задач или действий, которые систематически организуются и реализуются для достижения определённой цели предприятия, организации или учреждения (Weske, 2012). Эти процессы могут значительно различаться по сложности и масштабу, начиная от простых процедур – таких как доставка заказов, – до сложных рабочих потоков (англ. workflows) – таких как разработка продукта и управление цепочкой поставок (van der Aalst & van Hee, 2002). Ключевые характеристики бизнес-процесса включают в себя (van der Aalst, 2016): 1) определённую последовательность шагов (чёткую последовательность действий, которые необходимо выполнить);1 2) задачу или цель (конкретный результат или цель, которую процесс стремится достичь); 3) вложения и результаты (англ. inputs and outputs) (ресурсы или информация, которые используются для получения конечного результата); 4) участники (отдельные лица, команды или системы, участвующие в выполнении процесса); 5) правила и регулирующая политика (руководящие принципы, которые диктуют, как должны выполняться задачи).

В разных источниках определение и ключевые элементы бизнес-процесса могут варьироваться, но важнейшим компонентом бизнес-процесса, отличающим его от всех других процессов, является его повторяемость (регулярность). В свою очередь, все процессы, происходящие на этапе становления и начального раз- вития предприятия, организации или учреждения, не являются бизнес-процессами, поскольку имеют пробный, неустоявшийся характер. Что касается ключевых элементов бизнес-процесса, отображаемых в его модели, то, при всех вариациях определений и терминологии из разных источников, они всегда включают в себя четыре ключевых элемента, содержащихся в старом, широко распространённом и до сих пор используемом программном продукте IDEF02: вложения (англ. inputs) – на схеме бизнес-процесса всегда располагаются слева от блока, изображающего одно из последовательных действий (англ. activity) бизнес-процесса; результаты (англ. outputs) – всегда располагаются справа; механизмы (англ. mechanisms) – всегда располагаются снизу; контролирующие элементы (англ. controls) – всегда располагаются сверху. В то время как IDEF0 сосредоточен на функциональных аспектах процессов (вложения, результаты, механизмы, контролирующие элементы), современный программный продукт для моделирования бизнес-процессов – BPMN – обеспечивает более динамичное и подробное представление бизнес-процессов (Garcia-Dominguez, Marcos & Medina, 2012;

Применительно к контексту местного территориального развития бизнес-процесс охватывает системный подход, используемый для оценки, планирования и реализации стратегий улучшения и роста определённой географической области. Это включает в себя ряд взаимосвязанных мероприятий, направленных на мониторинг текущих условий и планирование будущих действий (Mickevičius, Valčiukienė & Juknelienė, 2022). В то время как коммерческие предприятия применяют методы управления процессами, поскольку они принимают это как необходимость в плане достижения долгосрочной эффективности бизнеса, услуги территориального управления ещё не являются процессно-управляемыми (Simonova & Sykora, 2011). Так происходит не потому, что государственные/муниципальные учреждения не заинтересованы в применении методов мониторинга и управления качеством. Причина в том, что предоставляемые ими услуги имеют определённую специфику (например, правовую базу) (Maksin, 2014; Simonova & Sykora, 2011), которая сильно влияет на эффективность процессов, например, в местных самоуправлениях (Marks-Bielska & Kurowska, 2017;

Целью статьи является разработка модели мониторинга и планирования местного территориального развития как бизнес-процессa. Мы планируем достичь этой цели на примере самоуправлений Латвии и используя доступные ИТ для моделирования бизнес-процессов. Наша гипотеза заключается в том, что моделирование бизнес-процессов для мониторинга и планирования местного территориального развития возможно, и оно повышает уровень этого развития, но мало используется в самоуправлениях Латвии. Эта гипотеза проверяется с помощью анализа литературы, использования инструментов моделирования бизнес-процессов, включённого исследования в самоуправлении Аугшдаугавского края и статистического анализа данных опроса 43 сотрудников административных структур самоуправлений Латвии (по общему количеству самоуправлений, май-июнь 2024 года).

Обзор литературы: научные исследования по моделированию бизнес-процессов в контексте местного территориального развития

Что касается Латвии, то в связи с темой нашего исследования особый интерес представляет проект «Разработка процессов планирования территориального развития и информационной системы»3. Проект обеспечил улучшение уже функционирующей Информационной системы планирования территориального развития . Главной целью проекта было развитие территориального планирования, управления недвижимостью и организация потока данных по строительству, а также создание интегрированной среды данных. Для достижения этой цели было обеспечено дальнейшее функциональное развитие Информационной системы планирования территориального развития и Модуля показателей регионального развития, повышение эффективности и операционной совместимости государственного управления в управлении недвижимостью и строительством.

Возникает вопрос: используются ли столь важные интегрированные данные (предоставленные вышеназванным проектом для эффективного моделирования процессов) в научных исследованиях и реальном мониторинге и планировании местного территориального развития? Например, недавно защищённая в Латвии докторская диссертация «Предпосылки развития муниципального руководства окружающей средой» (Lagzdiņa, 2023) не упоминает об использовании данных Информационной системы планирования территориального развития или Модуля показателей регионального развития, при этом подчёркивая, что успешное руководство окружающей средой требует адекватного потока информации между наукой и политикой. Это включает в себя предоставление локально специфической экологической информации, которая доступна и может быть использована для реализации процессов и принятия решений. В настоящее время имеется недостаток такой информации, что препятствует эффективному руководству окружающей средой (Lagzdiņa, 2023). В то же время самоуправления Латвии используют данные Информационной системы планирования территориального развития и Модуля показателей регионального развития в своих годовых общественных отчётах – например, в Общественном отчёте самоуправления Аугшдаугавского края за 2022 год самоуправление использует эти данные для мониторинга и планирования проектов в сфере недвижимости (включая сведения о развитии инфраструктуры и строительных проектах, которые являются частью инициатив местного самоуправления), для мониторинга и оценки реализации различных проектов в области охраны окружающей среды и культурного наследия, для анализа экономических тенденций и демографических изменений в муниципалитете (включая статистику по зарегистрированным и ликвидированным предприятиям, уровню занятости и динамике населения), для комплексного представления о текущих и планируемых проектах развития.4

Концептуальная основа и методология исследования

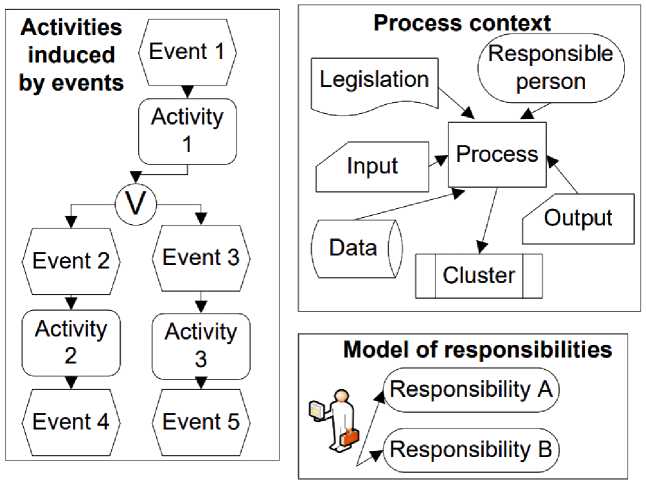

В рамках нашего исследовании (как и почти во всей проанализированной литературе по моделированию бизнес-процессов) моделирование концептуально понимается как мыслительная абстракция, воспроизведение реально существующей системы (в т. ч. и про- цесса) с помощью специально сконструированных моделей (Polak, Merunka & Carda, 2003). Модели биз-нес-процессов были разработаны для того, чтобы иметь возможность описывать, документировать, обсуждать и улучшать бизнес-процессы в организации (Simonova & Sykora, 2011). Одним из ключевых факторов получения высококачественных моделей бизнес-процессов является активное участие в разработке модели всех заинтересованных сторон, что обеспечивает появление общего видения бизнес-процессов (Monsalve, April & Abran, 2011). Графическими инструментами моделирования бизнес-процессов являются, к примеру, следующие (van der Aalst & van Hee, 2002; Scheer, 1999; Weske, 2012): иерархическая диаграмма (нисходящая декомпозиция модели от более высоких уровней к более низким), диаграмма контекста процесса (переплетение всех значимых контекстов процесса) и карта процесса (событийно-управляемая диаграмма цепочки процессов; обзор действий, вызванных определёнными событиями) (рисунок 1).

Рисунок 1 – Графические инструменты моделирования бизнес-процессов Figure 1 – Graphical tools of business process modeling

С метгодологической точки зрения необходимо различать моделирование бизнес-процессов (англ. business process modeling) от широко используемого концепта управления бизнес-процессами (англ. business process management) – с одинаковой аббревиатурой (англ. BPM5) (van der Aalst & van Hee, 2002; Marlon, La Rosa & Mendling, 2019; Rosemann & vom Brocke, 2010; Weske, 2012), а также от концептов диагностики процессов (англ. process diagnosing) (Verbeek, Basten & van der Aalst, 1999), разведки процессов (англ. process mining) (van der Aalst, 2016) и многих других. Моделирование бизнес-процессов (МБП) необходимо для тех организаций, которые стремятся оценивать, улучшать, автоматизировать и/или документировать свои бизнес-процессы, а также перемещать их на другую технологическую платформу (Bata, 2009;

Оценка моделирования (разработки и проектирования) бизнес-процессов по отношению к каждому элементу управления бизнес-процессами (стратегическое соответствие, руководство, методы, информационные технологии, люди и культура – таблица 1) может быть эффективно осуществлена с помощью концептуальной модели зрелости (Lee, J., Lee, D. & Kang, 2007). Модель зрелости помогает оценить текущее состояние процесса и направления для улучшений, представляя структурированный подход к измерению различных аспектов процессов и их управления. Одной из самых известных является модель зрелости, адаптированная для управления бизнес-процессами, а именно – модель зрелости бизнес-процессов (МЗБП) (англ. Business Process Maturity Model, BPMM) (Bridges, 2024;

Таблица 1 – Методология оценки моделирования (разработка и проектирование) бизнес-процессов (МБП) в контексте управления бизнес-процессами (УБП)

Table 1 – Methodology of evaluating business process modeling (BPMdl) (developing and designing) in the context of business process management (BPMng)

|

Уровни зрелости МБП* |

Основные элементы управления бизнес-процессами (УБП)** |

|||||

|

Стратегическое соответствие |

Руководство |

Методы |

Информационные технологии |

Люди |

Культура |

|

|

Уровни зрелости моделирования бизнес-процессов (МБП) и их оценки |

||||||

|

1 (начальный) |

Нет соответствия между МБП и стратегией организации |

Нет структуры, руководящей МБП |

Специфические методы, используемые для МБП |

Базовая ИТ-поддержка МБП или её отсутствие |

Ограниченные знания и навыки в МБП |

Нет устоявшейся культуры МБП |

|

2 (управляемый) |

Некоторые процессы соответствуют стратегии организации |

Неформальные руководящие структуры |

Задокументированные, но противоречивые методы |

Специфические инструменты, используемые непоследовательно |

Определены конкретные роли, но обучение происходит непоследовательно |

Осознание важности МБП в определённых областях |

|

3 (формализованный) |

МБП соответствует стратегическим целям |

Определены роли и ответственность для руководства МБП |

Стандартизированные методы и инструменты МБП |

Стандартизированные ИТ-инструменты и инфраструктура поддержки МБП |

Стандартизированные программы обучения и практика обмена знаниями |

Общеорганизационные культурные практики, поддерживающие МБП |

|

4 (количественно управляемый) |

Количественное подтверждение и показатели соответствия процессов стратегическим целям |

Ориентированные на результаты руководящие структуры с чёткой подотчётностью |

Регулярная оценка и улучшение методов МБП |

Интегрированные ИТ-решения с показателями состояния МБП |

Количественные показатели для оценки знаний и навыков персонала, участвующего в МБП |

Количественные показатели для измерения вовлечённости и отношения к МБП |

|

5 (оптимизирующий) |

Постоянный анализ и корректировка процессов для поддержания их соответствия |

Адаптивные методы руководства на основе обратной связи |

Совершенствование методов на основе лучших практик и обратной связи |

Непрерывные ИТ-инновации для поддержки и улучшения МБП |

Постоянное совершенствование навыков и инновации в практике МБП |

Культура постоянного совершенствования и инноваций в МБП |

Примечание: * Шкала уровней зрелости для деятельности, связанной с процессами:

-

1 (начальный) – процессы неструктурированы и непредсказуемы, успех зависит от индивидуальных усилий и героизма;

-

2 (управляемый) – процессы определены и задокументированы, но могут оставаться нестандартизированными, практика повторяема;

-

3 (формализованный) – процессы стандартизированы, задокументированы и доведены до сведения всех сотрудников организации, существуют установленные стандарты и правила;

-

4 (количественно управляемый) – процессы измеряются и контролируются, основное внимание уделяется количественному управлению эффективностью;

-

5 (оптимизирующий) – непрерывное улучшение процессов обеспечивается обратной связью и инновационными идеями.

** Основные элементы управления бизнес-процессами (УБП):

Стратегическое соответствие – обеспечивает соответствие процессов организационной стратегии;

Руководство – создание структуры подотчётности и принятия решений;

Методы – инструменты и методики моделирования процессов;

Информационные технологии – ИТ-решения, поддерживающие функционирование процессов;

Люди – навыки и знания сотрудников, управляющих процессами;

Культура – коллективные ценности и убеждения, связанные с процессами.

Объектом данного исследования являются самоуправления Латвии9 и их общественные отчёты, представляемые в Министерство смартуправления и регионального развития, как систематический результат бизнес-процесса мониторинга и планирования местного территориального развития10. В свою очередь, реальный процесс создания Общественного отчёта самоуправления Аугшдаугавского края за 2023 год11 станет эмпирической основой для изучения примера моделируемого бизнес-процесса мониторинга и планирования местного территориального развития. Будет разработана модель, представляющая мониторинг и планирование местного территориального развития в Аугшдаугавском крае (т. е. создание Общественного отчёта самоуправления Аугшдаугавского края за 2023 год) как бизнес-процесс с использованием IDEF0 и BPMN.

Статистический анализ данных опроса (май-июнь 2024 года) 43 самоуправлений Латвии будет проведён для проверки гипотезы о том, что моделирование бизнес-процессов для мониторинга и планирования местного территориального развития (эмпирически – уровни зрелости моделирования бизнес-процессов по отношению к каждому элементу УБП (таблица 1)) повышает уровень этого развития. В рамках исследования «Расходы муниципальных бюджетов Латвии на транспортную инфраструктуру и производство в контексте улучшения местной экономики» (Komarova et al., 2024) местная экономика определяется как менее развитая, если в том или ином самоуправлении среднегодовой подоходный налог на душу населения ниже среднего, и как более развитая, если выше среднего. Эти две группы самоуправлений являются целевыми группами (результирующими переменными) в статистическом анализе, а уровни зрелости МБП по отношению к каждому элементу УБП (стратегическое соответствие, руководство, методы, информационные технологии, люди и культура (таблица 1)) используются в качестве потенциальных детерминант (факторных переменных).

Для получения более стабильных результатов статистический анализ данных опроса (Приложение 1) был реализован с использованием трёх методов количественного анализа данных: сравнение средних значений – для проверки статистической значимости разницы в уровнях зрелости МБП между двумя группами самоуправлений Латвии, корреляционный и регрессионный анализ – для выявления взаимозависимостей между уровнями зрелости МБП и уровнем экономического развития самоуправлений Латвии.

Изучение реального процесса создания Общественного отчёта самоуправления Аугшдаугавского края за 2023 год проведено в мае-июне 2024 года. Эмпирическое изучение проводилось по методологии исследования в действии (исследования действием) (Baskerville & Myers, 2004) с активным участием одного из соавторов данного исследования в процессе создания годового Общественного отчёта самоуправления Аугшдаугав-ского края. Исследование в действии направлено на получение новых знаний, но в то же время и на создание ценности для организации-участника (в данном случае – самоуправления Аугшдаугавского края). Этот подход широко использовался при изучении информационных систем (Baskerville & Myers, 2004;

Результаты исследования и их обсуждение

Анализируемым эмпирическим результатом мониторинга и планирования местного территориального развития в латвийских самоуправлениях являются их годовые общественные отчёты – комплексные документы, которые предоставляют подробную информацию о деятельности самоуправления, финансовом, экономическом и социальном положении соответствующей территории, стратегических разработках и вовлечённости жителей в общественную и политическую жизнь самоуправления за прошедший год. Согласно Правилам № 413 «О годовых общественных отчётах», принятым Кабинетом министров Латвии в 2010 году12, общая структура этих отчётов должна включать: введение, финансовое резюме, основные достижения, показатели эффективности, участие общественности, планы на будущее, соблюдение правил и управление, дополнительные разделы.

На рисунке 2 показана общая модель бизнес-про-цесса создания годовых общественных отчётов в самоуправлениях Латвии.

Что касается самоуправления Аугшдаугавского края, то его Думой, состоящей из 15 депутатов, руководят председатель, 1-й заместитель председателя, два заместителя председателя. Деятельность Думы самоуправления организована в рамках пяти постоянно действующих рабочих комитетов: финансовый комитет, комитет по социальным вопросам и вопросам здравоохранения, экономический комитет, комитет по образованию, культуре и спорту, комитет по развитию (координирует создание годовых общественных отчётов) (9 членов). В свою очередь, администрация самоуправления Аугшда-угавского края состоит из исполнительного директора (руководителя упомянутого в методологическом разделе статьи стажировочного проекта), его 1-го заместителя (она подписывает годовые общественные отчёты самоуправления)13 и технического директора14. Документально оформленной иерархии этой управленческой структуры не существует, однако имеется задокументированная территориальная структура Аугшдаугав-ского края, который состоит из 10 волостей, в том числе 2 городов и 25 сельских общин15.

Процесс создания годовых общественных отчётов самоуправления Аугшдаугавского края не смоделирован, не описан и не задокументирован ни в Уставе самоуправления Аугшдаугавского края16, ни в Регламен-

Контролирующие элементы:

Правила №413 «О ежегодных общественных отчётах», принятые Кабинетом министров Латвии в 2010 году, а также Дума самоуправления

Вложения:

территориальные аналитические данные (ТАД) как входные данные

Деятельность: мониторинг и планирование местного

территориального развития

Результаты:

ежегодные общественные отчёты

самоуправления

Механизмы: ответственная структурная единица самоуправления - как правило, Департамент территориального развития и планирования

Рисунок 2 – Общая схема создания ежегодных общественных отчётов самоуправлений Латвии: диаграмма в IDEF0

Figure 2 – Common IDEF0 diagram of the creation of annual public reports in Latvian municipalities

Источник: разработано с использованием IDEF0.

те работы самоуправления Аугшдаугавского края17. Тем не менее, этот процесс ежегодно организуется, в результате чего принимается годовой общественный отчёт

(например, 29 мая в 2023 году18 и 27 июня в 2024 году19) и представляется в Министерство смартуправления и регионального развития. В самоуправлении Аугшдау- гавского края этот процесс курируется 1-м заместителем исполнительного директора, координируется Комитетом по развитию, но все остальные комитеты предоставляют территориальные аналитические данные (ТАД) в рамках своей компетенции. Иногда этот процесс затягивается из-за непредставленных данных, и тогда очень интенсивная работа Комитета по развитию остаётся на последние дни (или даже ночи) перед принятием и подачей годового общественного отчёта, поэтому моделирование процесса создания годовых общественных отчётов в самоуправлении Аугшдаугавского края (как и во многих других латвийских самоуправлениях) необходимо для более эффективного мониторинга и планирования местного территориального развития.

Таким образом, существует большой разрыв между ситуацией «как есть» и ситуацией «как должно быть» (Weske, 2012) при моделировании процесса создания годовых общественных отчётов в самоуправлении Аугшдаугавского края, который может быть уменьшен путём внедрения принципов МБП в реальную практику самоуправления. В таблице 2 представлено описание последовательных шагов процесса (с временной шкалой, которая начинается после 31 марта – крайнего срока подачи финансово-бюджетных отчётов самоуправлений Латвии в Государственную кассу) создания годовых общественных отчётов в самоуправлении Аугшдаугавско-го края с учётом аспектов бизнес-процесса, акцентированных в методологии функционального моделирования IDEF0 (рисунок 2): деятельность, вложения, механизмы, контролирующие элементы, результаты (согласно логике IDEF0, результат предыдущего подпроцесса является вложением для следующего). Процесс создания годового общественного отчёта самоуправления Аугшдаугав-ского края начинается с анализа общественного отчёта за предыдущий год (таблица 3), и каждый следующий отчёт демонстрирует некоторую эволюцию. Например, Общественный отчёт самоуправления Аугшдаугавско-го края за 2022 год не имел оглавления и заканчивался следующим ничем не обоснованным вердиктом: «Самоуправление выражает надежду, что в Аугшдау-гавского края будет рождаться много детей, будут создаваться крепкие семьи, а пожилые люди будут жить долго и прекрасно»20. В свою очередь, Общественный отчёт самоуправления Аугшдаугавского края за 2023 год лучше структурирован (по крайней мере, имеет чёткое оглавление) и более аналитичен, без необоснованных надежд21.

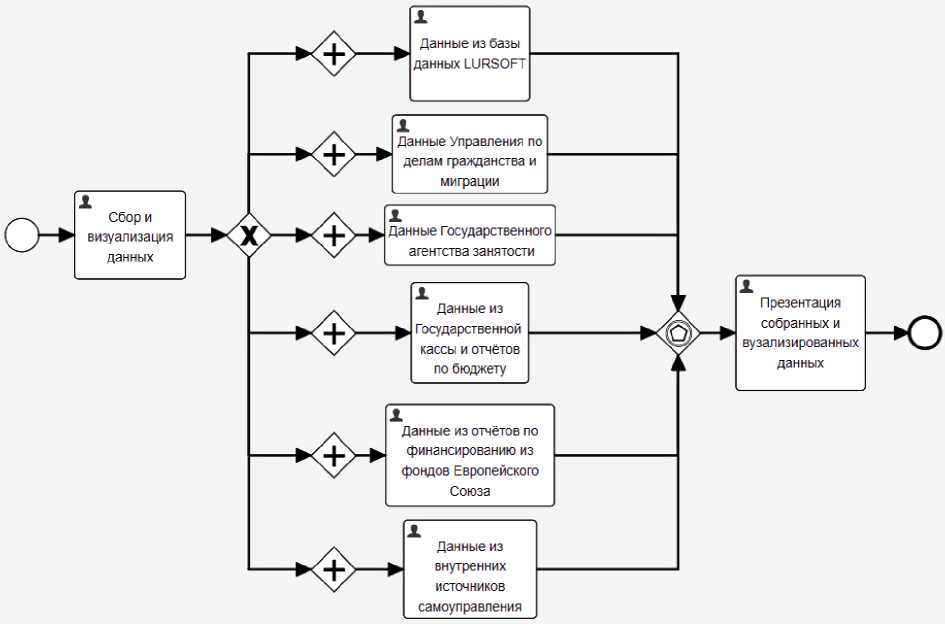

На рисунке 3 показана часть модели бизнес-про-цесса создания годового общественного отчёта самоуправления Аугшдаугавского края (в частности, сбор и визуализация данных – деятельность, реализуемая параллельно).

Как уже упоминалось выше, существует большой разрыв между ситуацией «как есть» и ситуацией «как должно быть», и процесс создания годового общественного отчёта самоуправления Аугшдаугавского края не моделируется, а реализуется в соответствии с более или менее интуитивной практикой. При этом успех часто зависит от индивидуальных, порой почти героических, усилий, а не от системных процессов. Ситуация с моделированием бизнес-процессов во всех самоуправлениях Латвии (с учётом их деления на менее развитые (включая Аугшдаугавский край) и более развитые) была исследована с помощью статистического анализа данных опроса, представленных в Приложении 1.

Средние значения уровней зрелости МБП по отношению к основным элементам УБП и результаты их сравнения между группами самоуправлений Латвии с различным уровнем экономического развития представлены в таблице 3.

Средние значения уровней зрелости МБП по отношению к основным элементам УБП, представленные в таблице 4, демонстрируют умеренный общий уровень зрелости МБП в самоуправлениях Латвии (от 1,91 балла по методам до 3,86 балла по стратегическому соответствию). Однако самоуправления с более развитой экономикой имеют значительно более высокие баллы МБП по отношению к четырём элементам УБП: руководство, методы, люди и культура. В свою очередь, соответствие бизнес-процессов организационной стратегии (стратегическое соответствие) и ИТ-решения, поддерживающие бизнес-процессы (информационные технологии) имеют в среднем, соответственно, количественно управляемый (4-ый) и формализованный (3-ий) уровни зрелости в обеих группах самоуправлений Латвии. Это означает, что декла ративно в стратегиях и с точки зре

Таблица 2 – Создание годового общественного отчёта самоуправления Аугшдаугавского края на основе диаграмм в нотации IDEF0

Table 2 – The creation of annual public report of Augshdaugava County Municipality based on IDEF0 diagram

|

Деятельность (activity) |

Вложение (input) |

Механизм (mechanism) |

Контролирующий элемент (control) |

Результат (output) |

|

Анализ общественного отчёта за предыдущий год (первая неделя апреля) |

Текст общественного отчёта за предыдущий год |

Члены Комитета по развитию |

Дума самоуправления, включая все её комитеты |

Рекомендации по сбору данных из различных внешних и внутренних источников и составлению подотчётов |

|

Сбор и визуализация данных (последующие недели апреля) |

Рекомендации по сбору данных из различных внешних и внутренних источников и составлению подотчётов |

Персонал структурной единицы, управляемой Комитетом по развитию |

Статья 1322 Правил КМ № 413 «О годовых общественных отчётах» |

Набор собранных и визуализированных данных |

|

Презентация собранных и визуализированных данных (последние дни апреля) |

Набор собранных и визуализированных данных |

Члены Комитета по развитию |

Дума самоуправления, включая все её комитеты |

Принятый набор данных, подготоален-ных к дальнейшему анализу |

|

Анализ и описание данных (первая половина мая) |

Принятый набор данных, подготоален-ных к дальнейшему анализу |

Персонал структурных единиц, управляемых соответствующими комитетами Думы самоуправления |

Статья 1223 Правил КМ № 413 «О годовых общественных отчётах» |

Пять подотчётов, соответствующих сферам компетенции комитетов |

|

Разработка проекта окончательной версии годового общественного отчёта (вторая половина мая) |

Пять подотчётов, соответствующих сферам компетенции комитетов |

Персонал структурной единицы, управляемой Комитетом по развитию |

Дума самоуправления, включая все её комитеты |

Проект окончательной версия годового общественного отчёта с комментариями от Думы самоуправления |

|

Составление окончательной версии годового общественного отчёта (первая половина июня) |

Проект окончательной версия годового общественного отчёта с комментариями от Думы самоуправления |

Персонал структурной единицы, управляемой Комитетом по развитию |

1-й заместитель исполнительного директора Думы самоуправления |

Окончательная версия годового общественного отчёта |

|

Презентация годового общественного отчёта (середина июня) |

Окончательная версия годового общественного отчёта |

Члены Комитета по развитию |

Дума самоуправления, включая все её комитеты |

Принятый годовой общественный отчёт, готовый для подачи в Министерство смартуправления и регионального развития |

Источник: разработано на основе рисунка 2 и результатов исследования в действии.

22 Статья 13: Информация, включаемая в отчёт, готовится на основе измеримых, надёжных (проверенных) и анализируемых показателей. Показатели включаются в текст отчёта и используются для обоснования утверждений, описывающих объём, результат, эффективность или воздействие проделанной работы.

23 Статья 12: Отчёт самоуправления содержит информацию о деятельности соответствующего самоуправления в отчётном году, а также результаты выполнения показателей инвестиционных проектов, включённых в плановые документы самоуправления. Отчёт самоуправления содержит следующую информацию... .

Рисунок 2 – Подпроцесс создания годового общественного отчёта самоуправления Аугшдаугавского края: диаграмма в нотации BPMN

Figure 3 – The subprocess of the creation of the annual public report in Augshdaugava County Municipality: BPMN diagram

Источник: разработано с использованием BPMN.

ния ИТ-инфраструктуры МБП одинаково развит в самоуправлениях Латвии с разным уровнем экономического развития, тогда как руководство МБП, методы МБП, навыки и знания людей, а также связанная с процессами культура организации демонстрируют статистически значимые различия между самоуправлениями с менее развитой экономикой и самоуправлениями с более развитой экономикой.

Результаты корреляционного анализа, представленные в Таблице 5, показывают, что существуют некоторые статистически значимые и сильные взаимосвязи между уровнями зрелости моделирования бизнес-процессов (МБП) и уровнем экономического развития самоуправлений Латвии. Например, самые сильные корреляции наблюдаются между связанной с процессами организационной культурой и уровнем экономического развития самоуправлений Латвии (r = 0,793, p < 0,001), а также между методами МБП и уровнем экономического развития самоуправлений Латвии (r = 0,670, p < 0,001). Однако корреляционный анализ не позволяет определить направление этих связей, т. е. являются ли уровни зрелости МБП детерминантами местного экономического развития, а не наоборот. Чтобы выяснить это, мы провели регрессионный анализ, в котором результирующей переменной был количественный показатель местного экономического развития (среднегодовой подоходный налог на душу населения), а факторными переменными – уровни зрелости МБП по отношению к основным

Таблица 3 – Средние значения уровней зрелости моделирования бизнес-процессов (МБП) по отношению к основным элементам управления бизнес-процессами (УБП), самоуправления Латвии, шкала от 1 до 5,* 2024 год

Table 3 – Means of business process modeling (BPMdl) maturity levels in relation to the core elements of business process management (BPMng) in Latvian municipalities, scale from 1 to 5,* 2024

|

Уровни зрелости МБП по отношению к основным элементам УБП** |

Все самоуправления Латвии, N = 43*** |

Самоуправления Латвии с менее развитой экономикой, n = 26**** |

Самоуправления Латвии с более развитой экономикой, n = 17 |

Статистическая значимость различий, ð ***** |

|

Стратегическое соответствие |

3,86 |

3,77 |

4,00 |

0,289 (статистически незначимая разница) |

|

Руководство |

3,05 |

2,85 |

3,35 |

0,041 (статистически значимая разница) |

|

Методы |

1,91 |

1,42 |

2,65 |

<0,001 (статистически значимая разница) |

|

Информационные технологии |

3,33 |

3,23 |

3,47 |

0,207 (статистически незначимая разница) |

|

Люди |

2,23 |

1,69 |

3,06 |

<0,001 (статистически значимая разница) |

|

Культура |

2,07 |

1,35 |

3,18 |

<0,001 (статистически значимая разница) |