Мониторинг как процесс диагностики финансового состояния предприятия

Автор: Хорошко А.М.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Исследования диссертантов

Статья в выпуске: 2, 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14319279

IDR: 14319279

Текст статьи Мониторинг как процесс диагностики финансового состояния предприятия

В современных условиях хозяйствования, когда предпринимательская деятельность направлена на совершенствование механизмов управления, на создание конкурентных преимуществ, необходимо анализировать деятельность предприятия с выявлением скрытых резервов и предотвращением возможных финансовых угроз. В связи с этим проводится диагностика, которая направлена на оценку состояния исследуемых объектов в условиях недостаточной информации с целью выявления проблем в функционировании систем и причин их возникновения.

В работах отечественных экономистов, таких как М.И. Баканов, Ю.М. Бахрамов, О.Г. Дмитриева, А.С. Вартанов, В.В. Глухов, А.И. Муравьев, А.Д. Шеремет, и других, определены природа, форма и место диагностики в управлении предприятием, а также её теоретические основы, процедуры и методы. Были разработаны приёмы практического применения анализа диагностики на предприятии. Термин «диагностика» был позаим- ствован из медицины. Слово «диагноз» (от греч. diagnosis) означает распознавание, определение. Он представляет собой процесс исследования объекта диагноза с целью получения результата диагноза, то есть заключения о состоянии объекта диагноза [3]. Таком образом, сущность диагностики заключается в выявлении патологических изменений в исследуемой системе и установлении диагноза.

Процесс диагностики, как правило, является достаточно трудоёмким не столько по техническим причинам, связанным с расчётом экономических и финансовых показателей, сколько из-за необходимости правильной интерпретации результатов диагностики.

Важнейшим формализованным методом для изучения экономической диагностики предприятия, его отдельных процессов служит мониторинг.

Понятие «мониторинг», произошедшее от английского monitoring - следить, вести наблюдение на базе латинского корня - monitor - напоминающий, стало общепризнанным как в науке, так и в других областях общественной практики. Мониторинг – это система отбора, обработки, хранения и распространения информации, ориентированной на информационное обеспечение управления, которая позволяет судить о состоянии объекта в любой момент времени и может обеспечить прогноз его развития.

Мониторинг как важнейший инструмент является неотъемлемой частью предпринимательской деятельности предприятия. Функциональная важность мониторинга состоит в обеспечении «обратной связи» – возможности выявления потребностей объекта управления, оценки эффективности и результативности выбранных методов и инструментов воздействия на него со стороны субъекта управления. В некоторых экономических словарях понятие «мониторинг»

звучит следующим образом:

– непрерывное наблюдение за экономическими объектами, анализ их деятельности как составная часть управления [6];

– комплекс наблюдений и исследований, определяющих изменения в окружающей среде, вызываемые деятельностью человека [5];

– сбор, анализ и оценка информации о состоянии объекта управления и окружающей среды; это механизм осуществления финансовыми менеджерами постоянного наблюдения за важнейшими текущими результатами финансовой деятельности предприятия в условиях постоянно меняющейся конъюнктуры финансового рынка [8].

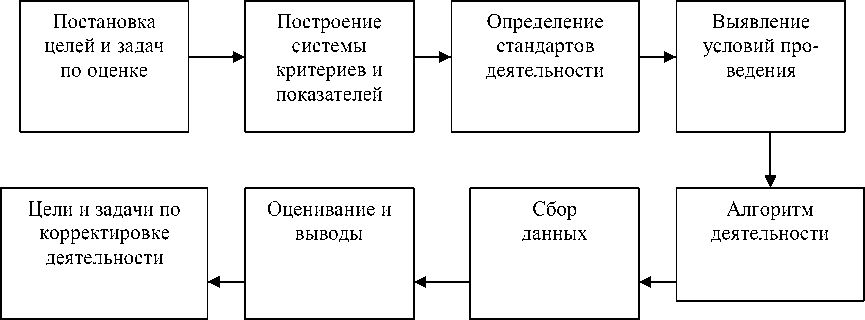

С учётом использования мониторинга коммерческую деятельность предприятия можно представить в виде следующих важных субстанций (рисунок).

Рисунок – Отдельные субстанции управления предпринимательской деятельностью на предприятиях общественного питания

Ключевым моментом предпринимательской деятельности является понятие эффективности. В общей оценке эффективность понимается следующим образом:

– возможность достижения результата;

– значимость получения результата для тех, кому он предназначен;

– отношение значимости этого результата к количеству усилий, потраченных на его достижение [4].

Методологическое обеспечение предпринимательской деятельности должно базироваться на использовании системы критериев и сформированных на их основе по- казателей, отражающих параметры качества, комфортности и доступности услуг для посетителей вагона-ресторана [2].

Мониторинг текущего состояния предприятия осуществляется для оперативной диагностики, которая должна своевременно сигнализировать о негативных тенденциях изменения в деятельности предприятий. По этой причине финансовые показатели, используемые в мониторинге, должны быть высоко информативны. Вместе с тем количество таких показателей не должно быть очень велико. В противном случае сложно будет их совместно проанализировать и принять адекватное решение.

Есть ещё одно достаточно специфическое свойство системы показателей, которые могут использоваться для мониторинга. Эти показатели должны отражать текущее состояние и оперативную динамику предприятия. Каждому понятно, что «измерять» каждый месяц рентабельность активов и делать на этой основе выводы о текущем состоянии предприятия вряд ли разумно. Этот показатель формируется на протяжении всего года, поэтому рассчитывать и анализировать его следует, на наш взгляд, один раз в квартал. В то же время показатель ликвидности, очевидно, следует рассчитывать и контролировать ежемесячно. Для мониторинга следует использовать те показатели, которые определяют оперативные характеристики бизнеса, и сравнивать их во временном аспекте имеет смысл не реже одного раза в месяц. И наконец, на выбранные показатели можно влиять на основе принятия тактических решений. По существу, мониторинг состояния предприятия создаёт систему раннего обнаружения надвигающегося кризиса, который потенциально грозит каждому предприятию.

Мониторинг представляет собой сис- тематический сбор и обработку информации, которая может быть использована для улучшения процесса принятия решения, а также косвенно для информирования общественности или как инструмент обратной связи в целях осуществления проектов, оценки программ и выработки политики. Мониторинг несёт одну или более из трёх организационных функций:

– выявляет состояние критических или находящихся в состоянии изменения явлений окружающей среды, в отношении которых будет выработан курс действий на перспективу;

– устанавливает отношения со своим окружением, обеспечивая обратную связь, в отношении предыдущих удач и неудач определённой политики или программ;

– устанавливает соответствия правилам и контрактным обстоятельствам.

Деятельность любого предприятия связана не только с тем, чтобы организовать производство, обеспечив его необходимыми ресурсами, но и с тем, чтобы постоянно следить за текущей деятельностью предприятия, вносить коррективы в управленческие решения с целью достижения плановых результатов. Всё это предполагает постоянное сравнение основных экономических и финансовых фактических результатов деятельности предприятия с заранее рассчитанными и запланированными как однородными, так и не однородными показателями. Поэтому мониторинг предполагает, прежде всего, изучение таких важнейших индикаторов применительно к общественному питанию:

– объём продаж товаров, в том числе продукции собственного производства,

– совокупные затраты на осуществление производственной деятельности предприятия;

– прибыль от производства и продаж продукции;

– валовая (балансовая) прибыль;

– оплата труда работников;

– денежные средства на расчётном счёте предприятия;

– соотношение кредиторской и дебиторской задолженности предприятия и т.д.

Особо важным является не только изучить динамику происходящих изменений названных индикаторов, но и выяснить важнейшие причины, приведшие к этому. Нахождение сильных и слабых сторон в управлении важнейшими экономическими показателями невозможно без проведения тщательного мониторинга деятельности предприятия. Система мониторинга предприятия позволяет практически в режиме реального времени производить оценки тенденций развития его экономического состояния, получать информацию о состоянии экономической конъюнктуры в реальном секторе экономики и её возможных изменениях, оперативно проводить анализ финансового состояния предприятия и важнейших факторов, определяющих его инвестиционную активность во взаимосвязи с инструментами денежно-кредитной политики. Таким образом, в рамках действующей системы мониторинга предприятий общественного питания можно решать следующие задачи:

– оценивать эффективность проводимой ассортиментной и ценовой политики с учётом реального развития общеэкономических процессов как по стране в целом, так и в рамках самого предприятия;

– решать практические задачи, связанные с основными функциями производства и реализации продукции, в том числе пополнением собственных оборотных средств и запасов на основе, прежде всего, самофинансирования;

– проводить анализ и прогноз спроса на производимую и реализуемую предприятием продукцию на основе оценки финансовой ситуации на соответствующем рынке, изменения спроса и предложения на микроуровне [7].

При использовании системы мониторинга в течение определённого периода у предприятия появляется возможность более уверенно чувствовать себя среди предприятий конкурентов, а также осуществлять наблюдение и анализ изменения не только своего экономического состояния, но и отслеживать отраслевые тенденции.

Это даёт возможность разрабатывать стратегию диверсификации, корректировать инвестиционные планы, а также более чётко формулировать маркетинговые стратегии предприятия.

Кроме того, благодаря созданию системы мониторинга у предприятия появляется возможность точнее оценивать экономическую конъюнктуру в отрасли, отслеживать и прогнозировать динамику и тенденции финансово-хозяйственной деятельности предприятия, сопоставлять их с макроэкономическими показателями по отрасли и национальной экономике, выявлять и устранять отрицательно влияющие факторы, обеспечивать выработку и принятие оптимальных управленческих решений по проблемам социальноэкономического развития предприятия.

Система мониторинга является основой комплексной реструктуризации и диверсификации деятельности предприятия, осуществляемой через реинжениринг бизнес-процессов, основная идея которого заключается в фундаментальном переосмыслении и радикальном перепроектировании бизнес-процессов предприятия для достижения коренных улучшений в основных показателях его деятельности.

Таким образом, целесообразно развивать и расширять возможности системы мониторинга как важнейшего реального условия совершенствования предпринимательской деятельности на предприятиях общественного питания страны и её отдельных федеральных округов в следующих направлениях:

– методики и прогнозы эффективного развития предприятия в рамках межгосударственных, региональных, национальных и отраслевых товарных рынков;

– анализ и моделирование бизнес-процессов в условиях реструктуризации и диверсификации предприятия;

– экономические и математические модели конкурентоспособного развития предприятий общественного питания с учётом экономических, экологических и социальных аспектов развития предприятия;

– формирование баз данных финансово-экономических показателей и параметров эффективности деятельности предприятий;

– информационные ресурсы и безопасность предприятий общественного питания [1].

Эффективное управление любым сложным динамическим объектом и прогнозирование его изменений возможно только на основе совершенствования предпринимательской деятельности, то есть непрерывного потока информации о его состоянии и тех процессов, которые обеспечивают динамическое равновесие системы или угрожают его нарушить, поэтому для действительного управления ими, а не спонтанной борьбы с неожиданными фантомами необходимо непрерывное слежение за состоянием системы, то есть мониторинг. Современные экономические термины «предпринимательство» и «мониторинг» становятся обязательными в обиходе всех преуспевающих предприятий участников рыночных отношений. В частности, мониторинг финансовой деятельности делает каждое предприятия способным адаптироваться к любым условиям с учётом его специфики, не только поддерживать и увеличивать прибыльность, но и предупреждать кризисные ситуации, ведущие предприятие к неплатёжеспособности.

Список литературы Мониторинг как процесс диагностики финансового состояния предприятия

- Весовский, Л. Е. Прогнозирование и планирование в условиях рынка: учеб. пособие/Л. Е. Весовский. -М.: ИНФРА-М, 2008.

- Иванова, Т. Б. Методологические основы стратегического управления/Т. Б. Иванова//В сб.: Стратегический менеджмент: опыт России и Франции. -Саратов, 2006.

- Краткая медицинская энциклопедия: в 2 т./под ред. В. И. Покровского. -М.: Медицинская энциклопедия; Крон-Пресс, 1994. С. 323.

- Мухамет-Ирекле, А. О методологических аспектах «эффективного» управления/А. Мухамет-Ирекле//http:www.rags-pub/content/gos-upravlenie.shtm

- Новый экономический словарь -3-е изд./под ред. А. Н. Азрилияна. -М.: Институт новой экономики, 2009. С. 407.

- Райзберг, Б. А., Лазовский, Л. Ш., Стародубцева Е. Б. Современный экономический словарь. -2-е изд., испр./Б. А. Райзберг, Л. Ш. Лазовский, Е. Б. Стародубцева. -М.: ИНФРА-М, 1998. С. 199.

- Стратегический менеджмент/под ред. А. Н. Петрова. -СПБ.: Питер, 2009.

- Шишханов, М. О. Управленческий консалтинг: словарь-справочник/М. О. Шишханов. -М.: Анкил, 2008. С. 408.