Мониторинг ситуации на мировом и российском нефтяных рынках

Автор: Миллер Е.М.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (174), 2023 года.

Бесплатный доступ

Неоднократное и достаточно частое изменение параметров налогового законодательства, характерное для нефтяной отрасли Российской Федерации, может вызвать рост общего уровня неопределенности рынка нефти и соответствующее снижение стимулов для инвестирования в развитие и модернизацию.

Короткий адрес: https://sciup.org/170206513

IDR: 170206513

Текст научной статьи Мониторинг ситуации на мировом и российском нефтяных рынках

По результатам 35-ой1 встречи министров стран ОПЕК и стран, не входящих в ОПЕК, было принято решение о сокращении на 1,4 млн барр./сут. общего уровня добычи сырой нефти, которое в основном будет достигнуто за счет Анголы, Конго, Нигерии и России. В табл. 1 представлена динамика требуемых объемов добычи нефти в январе-декабре 2024 г. Следующая встреча представителей стран ОПЕК запланирована на 26 ноября 2023 г., на ней планируется обсудить возможность реализации заявленного плана.

Россия до конца 2024 г. уже в третий раз2 продлит свое добровольное снижение добычи нефти на 500 тыс. барр./сут. (без учета газового конденсата). Сокращение будет осуществляться от уровня добычи, согласованного 4 июня 2023 г. (9,8 млн барр./сут.).

Международные прогнозы относительно будущей цены на нефть

Согласно прогнозам EIA3, цена на нефть марки Brent вырастет с 90 долл./барр. в IV квартале 2023 г. до 94 долл./ барр. в первой половине 2024 г. Рост связан с небольшим

Таблица 1

Динамика требуемых объемов добычи нефти согласно сделке ОПЕК+ в августе 2022 г. – декабре 2024 г., тыс. барр./сут.

|

Страны |

Ноябрь 2022 г. – декабрь 2023 г. |

Январь 2024 г. – декабрь 2024 г. |

|

Алжир |

1 007 |

1 007 |

|

Ангола |

1 455 |

1 280 |

|

Конго |

310 |

276 |

|

Гвинея |

121 |

70 |

|

Габон |

177 |

177 |

|

Ирак |

4 431 |

4 431 |

|

Кувейт |

2 676 |

2 676 |

|

Нигерия |

1 742 |

1 380 |

|

Саудовская Аравия |

10 478 |

10 478 |

|

ОАЭ |

3 019 |

3 219 |

|

Азербайджан |

684 |

551 |

|

Бахрейн |

196 |

196 |

|

Бруней |

97 |

83 |

|

Казахстан |

1 628 |

1 628 |

|

Малайзия |

567 |

401 |

|

Мексика |

1 753 |

1 753 |

|

Оман |

841 |

841 |

|

Россия |

10 478 |

9 828 |

|

Судан |

72 |

64 |

|

Южный Судан |

124 |

124 |

|

ОПЕК 10 |

25 416 |

24 994 |

|

Не-ОПЕК |

16 440 |

15 469 |

|

ОПЕК+ |

41 856 |

40 463 |

Источник: MOMR June 2023.

снижением мировых запасов нефти в первой половине 2024 г. Ведомство предполагает, что продление добровольных сокращений в рамках соглашения ОПЕК+ до конца 2024 г. будет удерживать фактическую добычу сырой нефти значительно ниже целевых показателей (представлены в табл. 1 ). Если добыча стран соглашения ОПЕК+ будет ближе к целевым уровням, то это может привести к снижению цен в 2024 г.

Помимо этого, в прогноз цен EIA заложены следующие предположения: (1) сохранение отсутствия доступа у Ирака к трубопроводу (по сути ограничение доступа к мировому рынку) в 2024 г. из-за спора с Турцией после решения международного суда1; (2) сохранение стабильного уровня добычи нефти в России в 2024 г.; (3) ожидание незначительного роста добычи нефти в Венесуэле из-за снятия 18 октября 2023 г. санкций США на экспорт на шесть месяцев при условии проведения избирательной реформы (существенный рост в будущем потребует значительных инвестиций после нескольких лет отложенного обслуживания оборудования и отсутствия доступа к капиталу); (4) геополитическая напряженность в регионах Ближнего Востока из-за военного конфликта, что создает риски для поставок нефти, включая имеющиеся избыточные производственные мощности.

По прогнозу ОПЕК, средние цены на нефть марки Urals по итогам 2023 г. будут находиться в районе 61,1 долл./барр. Рост мирового спроса на нефть в 2023 г. останется на уровне 2,4 млн барр./сут.: спрос на нефть для ОЭСР вырастет на 0,1 млн барр./сут., а для стран, не входящих в ОЭСР, на 2,3 млн барр./сут. Ожидается, что в 2024 г. мировой спрос на нефть вырастет на 2,2 млн барр./сут., а основными драйверами роста поставок жидких углеводородов станут США, Китай, Индия, Ближний Восток и другие страны Азии.

Банк России повысил прогноз цены на нефть марки Urals в 2023 г. до 83 долл./барр. с 55 долл./барр. В 2024 г. регулятор ожидает, что стоимость нефти будет находиться на уровне 80 долл./барр.2

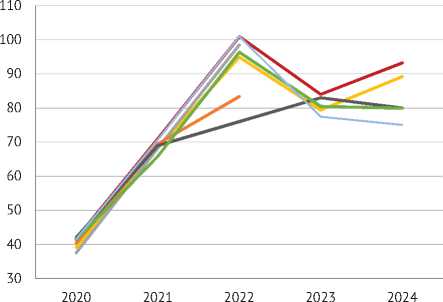

^^^mEIA – Brent (2019–2024 гг.

07.11.2023)

^^^н EIA – WTI (2019–2024 гг.

07.11.2023)

^^^^^мOPEC – WTI (2019–2022 гг.

12.10.2023)

^^^^^MOPEC – Urals (2019–2022 гг.

12.10.2023)

^^^^^M ЦБ РФ – Urals (2019–2024 гг.

27.10.2023)

^^^^^M IMF (2019–2024 гг. 10.10.2023)

OECD – Brent Crude Oil Price (2019–2024 гг. июнь 2023)

Примечание . В скобках указана дата публикации прогноза.

9(174) 2023

Рис. 1. Прогноз цен на нефть, долл./барр.

Источник: Составлено авторами по данным EIA, OPEC, IMF, ЦБ РФ, OECD.

Международный валютный фонд прогнозирует в 2023 г. средние цены на нефть по основным сортам на уровне 80,5 долл./барр., а в 2024 г. – 79,9 долл./барр.1

Прогнозы международных ведомств по ценам на нефть представлены на рис. 1 .

Анализ изменений законодательства, регулирующего нефтяную отрасль В 2023 г. в законодательстве, регулирующем нефтяную отрасль России, произошел ряд изменений:

-

1. Приостановка предоставления и распространения официальной статистики в отношении ряда видов продукции и видов экономической деятельности на год с апреля 2023 г.2, что делает анализ текущей динамики ключевых показателей деятельности российского нефтяного сектора затруднительным, учитывая, что статистика по экспорту нефти и нефтепродуктов закрыта с 2022 г.

-

2. Введение надбавки к экспортной пошлине на бензин и дизельное топливо с 01.01.2023. Для пресечения использования фиктивных договоров и злоупотреблений при экспорте топлива, в частности, вывоза нефтепродуктов, которые были приобретены на внутреннем рынке и за которые из бюджета выплачен топливный демпфер, был введен дополнительный платеж к экспортной пошлине в размере 20 тыс. руб./т.3 При наличии свидетельств о совершении операций по переработке нефтяного сырья или операции с прямогонным бензином формула расчета экспортной пошлины на нефтепродукты осталась прежней. Установление фиксированной ставки (не зависящей от цены на нефть и валютного курса) создает риски ее корректировки при изменении внешних условий, что подтверждается на практике: с 6 октября 2023 г. дополнительный платеж был повышен до 50 тыс. руб./т.

-

3. Введение скидки на нефть марки Urals относительно марки Brent с 01.04.2023 (34 долл. с апреля, 31 долл. в мае, 28 долл. в июне, 25 долл. в июле, 20 долл. с сентября). Эти изменения вызваны попытками отразить справедливую стоимость сырья, используя котировки Urals от агентства Argus, сохранить налоговые поступления в бюджет. До 2022 г. базисами поставок были CIF Rotterdam и CIF Augusta (продукция доставляется до указанного в договоре порта назначения покупателя, страховку основной перевозки, разгрузку и перевалку оплачивает продавец). После 2022 г. котировки Urals в ЕС-портах назначения перестали в полной мере отражать справедливую стоимость сырья, так как большинство сделок совершалось на конфиденциальных условиях и от участников рынка перестали поступать регулярные ценовые сигналы. Котировки нефти Urals стали рассчитываться на базисах поставки FOB Приморск, Усть-Луга и Новороссийск плюс затраты на доставку в европейские порты (цена фрахта, портовых

9(174) 2023

сборов, страховки груза). Скидка Urals к Brent начала стремительно расти. Для сохранения объемов поступлений в бюджет 16.02.2023 были приняты поправки к Налоговому кодексу, которые с 1 апреля 2023 г. ограничили дисконт на российскую нефть марки Urals по отношению к North Sea Dated для расчета нефтяных налогов. С 01.09.2023 дисконт снижен до 20 долл./барр. В 2024 г. предполагается его снизить до 15 долл./барр., в 2025 г. до 10 долл./ барр., а в 2026 г. до 6 долл./барр.

-

4. Создание российского биржевого индекса цен на нефть и нефтепродукты для исчисления налогов. Агентство Argus с начала 2024 г. прекращает публикацию котировок российской нефти на базисе CIF, но продолжает рассчитывать и публиковать котировки цен нефти сорта Urals на базисе FOB в российских портах (Приморск, Усть-Луга и Новороссийск), котировку Urals в портах Индии (West Coast India), а также котировку сорта российской нефти ESPO на базисе FOB в порту Козьмино. СПбМТСБ, Минфин, Минэнерго, Минэкономразвития и ЦБ обсуждают поправки в Налоговый кодекс, которые позволят использовать цены СПбМТСБ в качестве источника информации для определения экспортных пошлин, НДПИ и НДД. В проекте бюджета на 2023–2026 гг.1 предложено отложить применение индекса нефти СПбМТСБ на 2025 г., хотя в уже внесенном в Госдуму законопроекте по-прежнему предлагается для расчета налогов использовать наибольшую из величин: цену Urals, цену Brent с дисконтом или индекс ЦСПБ (индекса нефти СПбМТСБ). Данная неопределенность вносит неясность в формирование бюджета на 2024–2026 гг. в части поступлений от нефтяной отрасли.

-

5. Снижение демпфирующей надбавки в 2 раза с 01.09.20232, позже замененное на альтернативные механизмы. Для сокращения расходов бюджета на субсидирование нефтяных компаний в условиях сокращения спроса на российские нефтепродукты в формулу расчета разницы между экспортной альтернативой и средней оптовой ценой реализации в РФ вводится коэффициент, сокращающий в 2 раза выплаты по демпфирующему механизму для бензина и дизельного топлива. Предполагается, что с октября 2023 г. демпфер будет выплачиваться в прежнем размере, компенсация бюджетных расходов для этих выплат произойдет за счет:

-

• роста НДПИ по газовому конденсату для ПАО «Газпром» и его дочерних предприятий3 на коэффициент Кабдт4, увеличенный в 1,5 раза. Заводы производят топливо из конденсата и получают за это демпфер, не выплачивая НДПИ по нефти. Данная мера уравновешивает их в правах с другими производителями топлива, но и создает риск роста цен для потребителей СУГ, метана и бензина за счет увеличения налоговой нагрузки. Из-за несопоставимости объемов переработки нефти в целом и добычи газового конденсата Газпромом

9(174) 2023

(276 млн т против 18,3 млн т в 2022 г.) можно ожидать, что мера лишь частично покроет расходы по демпферу;

-

• сокращения выплат по обратному акцизу для НПЗ, которые не поставляют 40% бензина и дизельного топлива класса 5 от общего объема производства светлых нефтепродуктов на внутренний рынок (требование не распространяется на компании с долей участия государства более 25%). Объем сокращения составит 390 руб./т для налоговых периодов с 1 января по 31 августа 2024 г. и 250 руб./т с 1 сентября 2024 г. Мера учитывает только часть интересов крупных компаний с государственным участием, в зону риска попадают Волгоградский НПЗ (ЛУКОЙЛ), Киришский НПЗ (Сургутнефтегаз), ТАИФ в случае выставления в качестве приоритета экспортное направление.

Таким образом, анализ прогнозов международных агентств показал, что в 2024 г. можно ожидать роста цен на нефть, который будет обусловлен продлением добровольных сокращений объемов добычи нефти странами – участницами соглашения ОПЕК+ дополнительно к установленным квотам; конфликты на Ближнем Востоке, согласно имеющимся прогнозам, не будут оказывать значительного влияния на волатильность цен.

Что касается решения компенсировать повышение топливного демпфера для российских нефтяных компаний за счет увеличения налоговой нагрузки на ПАО «Газпром» и уменьшения выплат для части негосударственных НПЗ помимо таких эффектов, как уравновешивание прав Газпрома с другими производителями топлива, может создать определенные риски: 1) рост дополнительной нагрузки на Газпром, весьма чувствительной из-за ожиданий слабых финансовых результатов по итогам 2023 г.; 2) рост цен для потребителей СУГ, метана и бензина за счет увеличения налоговой нагрузки; 3) только частичное покрытие расходов по демпферу из-за несопоставимости объемов переработки нефти в целом и добычи газового конденсата Газпромом и учета интересов крупных компаний с государственным участием (меры могли бы принести больше поступлений в бюджет, если бы действовали на всех участников рынка); 4) отсутствие привязки условия по ограничению экспортных поставок к курсу рубля, в случае ослабления которого мера может оказаться экономически нецелесообразной; 5) отсутствие согласованности нормативов поставок бензина и дизельного топлива на внутренний рынок, заложенных в нормативных документах и биржевых правилах.

Из вышесказанного следует, что если параметры налоговой системы в нефтяной отрасли не будут больше корректироваться, а санкции и их соблюдение не ужесточатся, то поступления от нефтяной отрасли, как минимум, не снизятся. В то же время частая корректировка налогового законодательства является негативным сигналом для бизнеса с точки зрения инвестирования в развитие и модернизацию своих производств.ж

9(174) 2023