Мониторинг ситуации на нефтяном рынке во II квартале 2022 года

Автор: Каукин А.С., Миллер Е.М.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (162), 2022 года.

Бесплатный доступ

Основную неопределенность на мировом рынке нефти во второй половине 2022 г. будут создавать: формальное завершение сделки ОПЕК+ в сентябре 2022 г., а также возможность и условия ее продления; санкции в отношении экспорта российской нефти и нефтепродуктов, их масштабы и период действия.1

Короткий адрес: https://sciup.org/170194054

IDR: 170194054

Текст научной статьи Мониторинг ситуации на нефтяном рынке во II квартале 2022 года

На 28-й3 встрече участников ОПЕК+ в мае 2022 г. было отмечено, что сохраняющиеся фундаментальные показатели рынка нефти и консенсус относительно прогнозов указывают на его сбалансированность, хотя и существенно влияние геополитических факторов и проблем, связанных

9(162) 2022

с пандемией. Решение о наращивании общей добычи на 432 тыс. барр./сут. в месяц с учетом графика было продлено на июнь 2022 г.

На 29-й1 встрече было решено увеличить добычу на сентябрь 2022 г. Таким образом, добыча в июле скорректирована в сторону увеличения на 648 тыс. барр./сут. в соответствии с графиком, представленным в табл. 1 . На 30-й2 встрече, которая состоялась 30 июня 2022 г., данное решение было продлено на август 2022 г.

Таблица 1

Динамика выполнения сделки ОПЕК+ в июне 2022 г. и требуемые объемы суточной добычи в июле-августе 2022 г., млн барр./сут.

|

Страна |

Июнь 2022 г. |

Июль 2022 г. |

Август 2022 г. |

|

|

План |

Факт* |

План |

План |

|

|

Алжир |

1023 |

1021 |

1039 |

1055 |

|

Ангола |

1480 |

1182 |

1502 |

1525 |

|

Конго |

315 |

265 |

320 |

325 |

|

Гвинея |

123 |

92 |

125 |

127 |

|

Габон |

181 |

189 |

183 |

186 |

|

Ирак |

4509 |

4434 |

4580 |

4651 |

|

Кувейт |

2724 |

2718 |

2768 |

2811 |

|

Нигерия |

1772 |

1238 |

1799 |

1826 |

|

Саудовская Аравия |

10663 |

10585 |

10833 |

11004 |

|

ОАЭ |

3075 |

3083 |

3127 |

3179 |

|

Азербайджан |

696 |

571 |

706 |

717 |

|

Бахрейн |

199 |

— |

202 |

205 |

|

Бруней |

99 |

— |

100 |

102 |

|

Казахстан |

1655 |

– |

1680 |

1706 |

|

Малайзия |

577 |

– |

585 |

594 |

|

Мексика |

1753 |

– |

1753 |

1753 |

|

Оман |

855 |

– |

868 |

881 |

|

Россия |

10663 |

— |

10833 |

11004 |

|

Судан |

73 |

— |

74 |

75 |

|

Южный Судан |

126 |

— |

128 |

130 |

|

ОПЕК 10 |

25864 |

– |

26276 |

26689 |

|

Не-ОПЕК |

16694 |

– |

16930 |

17165 |

|

ОПЕК+ |

42558 |

– |

43206 |

43854 |

*Информация по странам не-ОПЕК публикуется в поквартальной разбивке. Источник: MOMR July 2022.

9(162) 2022

Если каждая из стран-участниц будет следовать утвержденному для нее графику объемов добычи нефти, то к началу сентября 2022 г. сделка, заключенная в мае 2020 г., формально будет выполнена. Основная неопределенность на рынке нефти будет заключаться в том, продолжат ли ее основные участники координировать свои действия и на каких условиях или перейдут к режиму свободной конкуренции. Мощности для быстрого увеличения объемов добычи нефти имеются у Саудовской Аравии и ОАЭ: к началу сентября свободные мощности Саудовской Аравии составят 1,2 млн барр./ сут., а у ОАЭ почти 1 млн барр./сут.; потенциал постепенного наращивания нефтедобычи также есть у Венесуэлы и Ирана, которые при этом находятся под санкциями США, до 2,5 млн барр./сут.; в США максимальный рост добычи оценивается в 0,7–1,0 млн барр./сут., но он может быть ограничен необходимостью погашения накопленных долгов и ожиданиями инвесторов о выплате дивидендов, в то время как наращивание объемов добычи будет связано с дополнительными инвестициями.

Санкции, наложенные на российскую нефтяную и нефтеперерабатывающую отрасли

Шестой пакет1 санкций был принят Советом ЕС 3 июня 2022 г.2, он включает следующие меры, касающиеся нефтяного сектора России:

-

• с декабря 2022 г. накладывается эмбарго на морские поставки нефти из России, на нефтепродукты – двумя месяцами позднее. Страны ЕС, которые в определенной степени зависят от трубопроводных поставок из России, могут воспользоваться временным исключением и продолжать получать сырую нефть, поставляемую по трубопроводу, пока Совет ЕС не примет иного решения. Из-за особого географического положения для Болгарии была согласована специальная временная отмена до конца 2024 г., которая сможет продолжать импортировать сырую нефть и нефтепродукты морским транспортом. Кроме того, Хорватия сможет до конца 2023 г. импортировать российский вакуумный газойль, необходимый для работы ее НПЗ;

-

• прекращение предоставления услуг по транспортировке российской нефти европейскими сервисными компаниями. Операторам ЕС будет запрещено страховать и финансировать транспортировку нефти, в частности, по морским маршрутам в третьи страны. Операторы ЕС занимают существенную долю на рынке данных услуг, что создаст дополнительные трудности для России в плане экспорта сырой нефти и нефтепродуктов в остальной мир.

В табл. 2 представлены основные потребители российской нефти и нефтепродуктов, а также список введенных ими санкций в отношении российской отрасли, добывающей и перерабатывающей нефть. Видно, что основными потребителями, которые наложили санкции на поставки российской нефти и нефтепродуктов, являются ЕС и США. В случае отказа от нефти и нефтепродуктов из России эти объемы необходимо будет компенсировать. Однако потенциал для быстрого наращивания до сентября 2022 г. есть лишь у ОАЭ и Саудовской Аравии, а также у Венесуэлы и Ирана плюс у США за счет сланцевой нефти.

9(162) 2022

Неопределенность вносят продолжительность действия и дальнейшее ужесточение санкций, а также намерение стран G7 ввести потолок цен на российскую нефть к 5 декабря 2022 г., когда вступят в силу санкции ЕС, запрещающие импорт российской нефти морским путем. Страны G7 планируют привлечь к сотрудничеству Китай и Индию, которые уже покупают российскую нефть со скидкой по сравнению с рыночной ценой и заинтересованы в минимизации своих затрат на импорт нефти, поскольку обеспо- коены влиянием на бюджет субсидируемых розничных цен и инфляции1. Цены на российскую нефть планируется установить в коридоре от 40 до 60 долл./барр., что выше себестоимости добычи, но ниже текущих рыночных цен (оставляет стимул продолжать добывать, но сокращает доходы России). Таким образом, Россия может оказаться перед трудным выбором между согласием на продажу сырья по низким ценам (и, соответственно, на существенное снижение экспортных доходов), в случае если G7 введет потолок цены на российскую нефть, и необходимостью переориентации поставок нефти на другие направления, которая будет затруднена как введенными санкциями в отношении РФ и рисками вторичных санкций для потенциальных контрагентов, так и необходимостью конкурировать с другими игроками – в конечном итоге эти факторы подразумевают предоставление дисконта и опять же снижение экспортных доходов.

Международные прогнозы относительно будущей цены на нефть

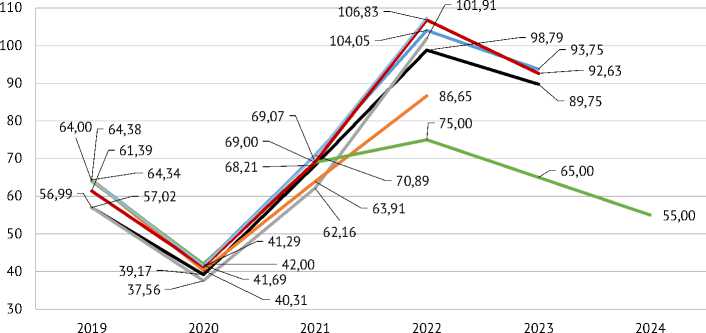

Согласно прогнозам Международного энергетического агентства (EIA)2, цена на нефть марки Brent будет составлять в среднем 101 долл./барр. во втором полугодии 2022 г., а затем упадет до 94 долл./барр. в 2023 г. из-за ожидаемого увеличения мировых запасов нефти к концу 2022 г. На рассматриваемом прогнозном периоде существенную роль в формировании фактических цен на нефть будут играть:

-

• уже наложенные, а также потенциальные будущие санкции и независимые корпоративные действия относительно российской нефти и нефтепродуктов;

-

• решения, принятые центральными банками в связи с инфляционными опасениями;

-

• неопределенность с продолжительностью и соответствием последних целевым показателям добычи ОПЕК+.

По оценкам EIA, потребление нефти и жидкого топлива в мире в 2022 г. составит 99,6 млн барр./сут., что на 2,2 млн барр./сут.больше, чем в 2021 г. В 2023 г. потребление вырастет на 2 млн барр./сут. и составит 101,6 млн барр./сут. По сравнению с январским прогнозом STEO EIA рост сократился (до этого в 2022 г. прогнозировался на 3,6 млн барр./сут.), причинами являются снижение мирового ВВП и связанные с COVID ограничения в Китае в первой половине 2022 г.

Организация прогнозирует, что объемы производства нефти в России упадут в среднем до 10,4 млн барр./сут. к IV кварталу 2022 г. по сравнению с 11,3 млн барр./сут. в I квартале 2022 г., а к концу 2023 г. добыча в России упадет до 9,1 млн барр./сут.

Банк России понизил прогноз цены на нефть российской экспортной марки Urals в 2022 г. до 75 с 65 долл./барр. В 2023 г. регулятор ожидает стоимость нефти на уровне 65 долл./барр., в 2024 г. - 55 долл./барр.3

9(162) 2022

Международный валютный фонд прогнозирует в 2022 г. средние цены на нефть на уровне 107 долл./барр., а в 2023 г. – 93 долл./барр.4

Таблица 2

Основные потребители российской нефти и нефтепродуктов и список санкций, которые были введены данными странами

9(162) 2022

|

Страна |

Импорт нефти из России |

Импорт нефтепродуктов из России |

Введенные отраслевые санкции |

||

|

млн т |

% |

млн т |

% |

||

|

Канада |

0,0 |

0,0 |

0,2 |

0,2 |

10 марта 2022 г. – запрет на импорт сырой нефти и некоторых нефтепродуктов из России 23 марта 2022 г. – прекращение финансирования экспортных проектов России и Беларуси канадскими банками 24 марта 2022 г. – введение контроля за товарами и технологиями, экспортируемыми в Россию 7 июня 2022 г. – запрет на оказание канадскими компаниям услуг российским нефтяной, газовой и химической отраслям, включая технические, управленческие, бухгалтерские и рекламные |

|

США |

3,7 |

1,4 |

22,3 |

20,9 |

24 февраля 2022 г. – ограничение доступа России к технологиям и контроль экспорта, где используются ресурсы США (оборудование, программное обеспечение и т.п.) 3 марта 2022 г. – контроль экспорта, предназначенного для российской нефтеперерабатывающей отрасли и других отраслей, поддерживающих военную операцию 8 марта 2022 г. – запрет импорта нефти из России 6 апреля 2022 г. – запрет на инвестирование в российские проекты и оказание любых услуг, связанных с импортом российских товаров |

|

Южная и Центральная Америка |

0,4 |

0,1 |

1,2 |

1,1 |

– |

|

Европа |

138,2 |

53,2 |

57,5 |

53,8 |

30 мая 2022 г. – запрет импорта российской нефти и нефтепродуктов с временным исключением для некоторых направлений по трубопроводному транспорту |

|

СНГ (кроме России) |

14,8 |

5,7 |

1,0 |

1,0 |

– |

|

Средний Восток |

0,1 |

0,0 |

2,9 |

2,7 |

– |

|

Африка |

0,1 |

0,1 |

3,0 |

2,8 |

— |

|

Австралия, Новая Гвинея, Новая Зеландия |

0,7 |

0,3 |

0,0 |

0,0 |

10 марта 2022 г. – запрет на импорт сырой нефти (Австралия) 6 апреля 2022 г. – запрет на экспорт ИКТ-оборудования и двигателей в Россию (Новая Зеландия) |

|

Китай |

83,4 |

32,1 |

3,0 |

2,8 |

– |

|

Индия |

2,6 |

1,0 |

1,3 |

1,2 |

– |

|

Япония |

5,1 |

2,0 |

1,1 |

1,0 |

8 марта 2022 г. – запрет экспорта нефтеперерабатывающего оборудования в Россию |

|

Сингапур |

0,2 |

0,1 |

3,9 |

3,7 |

— |

|

Другие страны АТР |

10,6 |

4,1 |

9,5 |

8,9 |

— |

|

Итого |

260,0 |

100,0 |

106,8 |

100,0 |

— |

Примечание. «–» – санкции, касающиеся сектора добычи и переработки нефти, не были наложены.

Источник: PIIE; European Commission, BP.

По прогнозу ОПЕК, средние цены на нефть по итогам 2022 г. будут находиться в районе 87 долл./барр. Основную неопределенность в прогноз вносят ситуация с распространением новых вариантов коронавирусной инфекции в Азии и возможность повторного ввода ограничений мобильности населения в условиях стабильного восстановления мировой экономики.

Рост мирового спроса на нефть в 2022 г. остается неизменным по сравнению с оценкой предыдущего месяца на уровне 3,4 млн барр./сут.: спрос на нефть в странах ОЭСР увеличится на 1,8 млн барр./сут.; в странах, не входящих в ОЭСР, рост составит 1,6 млн барр./сут. Общий спрос на нефть в 2022 г. прогнозируется в среднем на уровне 100,3 млн барр./сут. I квартал 2022 г. был пересмотрен в сторону повышения на фоне более высокого, чем ожидалось, спроса на нефть в основных странах-потребителях ОЭСР. Однако в связи с новой волной COVID-19 в Китае, возможностью общемировой рецессии экономики и сохраняющейся геополитической неопределенностью спрос на нефть во II квартале 2022 г. пересмотрен в сторону понижения. Ожидается, что в 2023 г. рост мирового спроса на нефть достигнет 2,7 млн барр./сут.и составит в среднем 103,0 млн барр./сут., при этом в странах ОЭСР рост составит 0,6 млн барр./сут., а в странах, не входящих в ОЭСР, прогноз роста составляет 2,1 млн барр./сут.

Прогнозы международных ведомств по ценам на нефть в 2022–2024 гг. представлены на рис. 1 .

Таким образом, в конце первого полугодия 2022 г. в качестве основных факторов, влияющих на динамику нефтяных цен можно выделить:

-

• санкции, наложенные на Россию;

-

• неопределенность реакции других стран-экспортеров нефти на данную ситуацию и сложившиеся высокие цены на нефть;

-

• возобновление вспышек COVID-19 в Китае;

-

• возможная общемировая рецессия экономики.

^^^^^мEIA – Brent (2019–2023 гг. на 12.07.2022)

^^^^^еEIA – WTI (2019–2023 гг. на 12.07.2022)

^^^^■^OPEC – WTI (2019–2022 гг. на 12.07.2022)

^^^^*OPEC - Urals (2019–2022 гг. на 12.07.2022)

^^^^^™ЦБ РФ – Urals (2019–2024 гг. на 29.04.2022)

^^^^^™ IMF (2019–2023 гг. на 19.04.2022)

9(162) 2022

Примечание. В скобках указана дата публикации прогноза.

Рис. 1. Прогноз цен на нефть, долл./барр.

Источник: Составлено авторами по данным EIA, OPEC, IMF, ЦБ РФ, OECD.

Анализ текущей динамики ключевых показателей деятельности российского нефтяного сектора

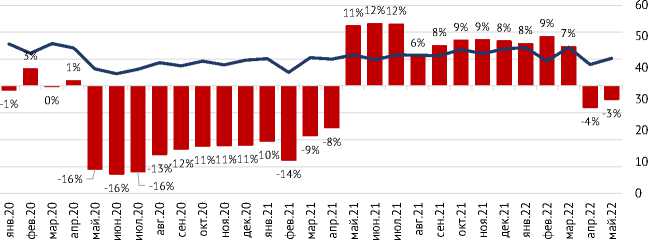

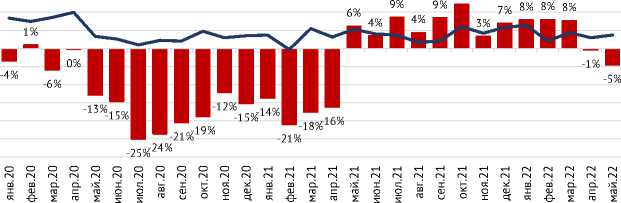

На рис. 2-4 представлена динамика объемов добычи нефти с учетом газового конденсата в России, внутренних поставок нефти на переработку, объемов экспорта нефти из России в 2020–2022 гг., соответственно. По всем показателям с мая 2020 г. по апрель 2021 г. сохранялась отрицательная динамика по сравнению с аналогичным периодом прошлого года. Благодаря действиям соглашения ОПЕК+ и постепенному восстановлению мирового спроса на энергоносители, в том числе за счет замещения природного газа мазутом в европейских странах, значения показателей начали выходить на

15%

10%

5%

0%

-5%

-10%

-15%

-20%

^™ К соответствующему месяцу прошлого года, %

Добыча (с учетом газового конденсата), млн т

Рис. 2. Динамика добычи нефти с учетом газового конденсата в России в 2020–2022 гг.

Источник: Составлено авторами по данным Минэнерго (Ведомости, апрель-май 2022 г.).

15%

10%

5%

%

6%

9%

9%

5%

1%

0%

6%6%9%12%9%7%10%5%5% 5%

nIlliTm

-5%

0%

-1%

-10%

-15%

-12%

-4%

-8% -9%-7%-7%-9%

-12% -12%

-11%

-4%

2 2

^™ К соответствующему месяцу прошлого года, % ^^^^* Поставки нефти на переработку внутри страны, млн т

9(162) 2022

Рис. 3. Динамика поставки нефти на переработку внутри страны в 2020–2022 гг.

Источник: Составлено авторами по данным Минэнерго (Ведомости, апрель-май 2022 г.).

12%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

-25%

-30%

^™ К соответствующему месяцу прошлого года, %

^^^^^™Экспорт, млн т

Рис. 4. Динамика экспорта нефти в 2020–2022 гг.

Источник: Составлено авторами по данным Минэнерго (Ведомости, апрель-май 2022 г.).

допандемийные уровни в III квартале 2021 г. В IV квартале 2021 г. и в I квартале 2022 г. такая динамика сохранялась. Влияние санкций из-за конфликта России и Украины заметно с апреля 2022 г.: добыча нефти начала падать, снизились объемы внутренней переработки и экспорт по сравнению со значениями прошлого года.

Согласно данным EIA, Россия выполняет условия сделки ОПЕК+ достаточно близко к отведенной ей квоте1 ( табл. 3 ).

Таблица 3

Динамика выполнения Россией сделки ОПЕК+2

|

Период |

Объемы добычи нефти, млн барр./сут. |

Выполнение сделки ОПЕК+, % |

|

Январь 2022 г. |

10,12 |

90 |

|

Февраль 2022 г. |

10,23 |

100 |

|

Март 2022 г. |

10,33 |

99 |

|

Апрель 2022 г. |

10,44 |

100 |

|

Май 2022 г. |

10,59 |

101 |

|

Июнь 2022 г. |

11,07 |

104 |

Источник: IEA, OPEC.

На основе прогнозов добычи нефти в России, сделанных ОПЕК, EIA и IEA, были рассчитаны прогнозные объемы экспорта сырой нефти из России в 2022 г. и 2023 г. Расчеты предполагали, что объемы внутреннего потребления нефти остаются неизменными. В табл. 4 представлены результаты прогноза: объемы экспорта российской нефти будут снижаться и составят по итогу 2022 г. – 250 млн т (согласно прогнозу EIA) и около 240 млн т (согласно прогнозам OПЕК и IEA), в 2023 г. – от 175 млн т (согласно прогнозу EIA) до 232 млн т (согласно прогнозу OПЕК).

Таблица 4

Прогноз объемов добычи, внутреннего потребления и экспорта российской нефти

|

Источник 2021 2022 2023 |

||||

|

Объем добычи нефти, млн т |

Минэнерго |

523,63 |

– |

– |

|

OPEC MOMR |

530,32 |

521,98 |

512,15 |

|

|

EIA STEO |

529,34 |

530,81 |

455,69 |

|

|

IEA Oil Market Report |

529,34 |

530,81 |

— |

|

|

Объемы внутреннего потребления (считаем постоянными, = 2021 г.), млн т |

Минэнерго |

225,01 |

225,01 |

225,01 |

|

Экспорт нефти (разница между добычей и внутренним потреблением), млн т |

Минэнерго |

280,54 |

— |

— |

|

OPEC MOMR |

249,79 |

241,44 |

231,62 |

|

|

EIA STEO |

248,80 |

250,28 |

175,15 |

|

|

IEA Oil Market Report |

235,05 |

239,96 |

– |

|

9(162) 2022

Источник: Расчеты авторов по данным Минэнерго России, OPEC MOMR, EIA STEO, IEA Oil Market Report.

Анализ прогнозов международных организаций и текущей динамики мирового энергетического рынка показал, что: 1) решение ОПЕК+ об увеличении квот на объемы суточной добычи в июне-августе 2022 г. может повлиять на долю России на мировом нефтяном рынке (сократить ее), так как наложенные санкции на экспорт нефти и нефтепродуктов из России не позволяют нарастить объем экспорта по данному направлению, а санкции ЕС, введенные на финансовые услуги, связанные с торговлей нефтью из России, включая страхование, перестрахование и финансирование грузов и судов, затрудняют переориентацию данных поставок на другие рынки; 2) таким образом, Россия может оказаться перед трудным выбором между согласием на продажу сырья по низким ценам (и, соответственно, на существенное снижение экспортных доходов), в случае если G7 введет потолок цены на российскую нефть, и необходимостью переориентации поставок нефти на другие направления, которая будет затруднена как введенными санкциями для РФ и рисками вторичных санкций для потенциальных контрагентов, так и необходимостью конкурировать с другими игроками – в конечном итоге эти факторы подразумевают предоставление дисконта и также снижение экспортных доходов; 3) к началу сентября 2022 г. страны – участницы соглашения ОПЕК+ выйдут на допандемийные объемы добычи нефти, что формально является завершением сделки и создает неопределенность в сохранении соглашения, в частности в условиях ее продления; 4) существенное влияние в 2022–2023 гг. на цены на нефть на мировом рынке будут оказывать следующие факторы: уже наложенные, а также потенциальные будущие санкции и независимые корпоративные действия относительно российской нефти и нефтепродуктов и продолжительность их действия; общемировое замедление экономического роста, которое с возобновлением вспышек коронавируса в Китае сокращает спрос на энергоносители. ж

9(162) 2022