Мониторинг учетных рисков в авиационной логистической компании

Автор: Хорват Т., Энтони А.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Управление и бизнес

Статья в выпуске: 2 (6), 2017 года.

Бесплатный доступ

В статье анализируются вопросы мониторинга и управления рисками в логистических компаниях в авиационной сфере. Монито-ринг учетных рисков очень важен в каждой компании. Управление компанией должно позволить выявлять риски, которые могут по-ставить под угрозу функционирование ее финансовой системы. Руко-водство компании несет ответственность за мониторинг учетных рисков, а именно - финансовых стратегических рисков, операционных рисков, рыночных рисков, случайных рисков. Кроме того, они должны иметь возможность свести риски до приемлемого уровня. Логистиче-ские и авиационные компании имеют конкретные учетные риски, ко-торые могут повлиять на выживание компании. Руководство авиа-ционной логистической компании отвечает за выявление и монито-ринг учетных рисков. Учетные риски обычно оказывают эффект на величину прибыли. Типичными учетными рисками европейской авиа-ционной логистической компании являются: валютный риск, риск процентных ставок, юридический риск, риски в области аэропортово-го сервиса, конкурентный риск, риск мошенничества. Учетные риски должны оцениваться в сопровождении внутреннего аудитора. Наибо-лее важным учетным риском является риск реального выбора ставок амортизации. На примере авиакомпании Adria Airways анализируют-ся ставки амортизации для материальных и нематериальных акти-вов и правила «золотого баланса» с использованием метода сравни-тельного анализа. Исходя из данных проведенного анализа, доказыва-ется наличие риска банкротства авиакомпании вследствие её откло-нения от «золотого баланса». В краткосрочной перспективе рекомен-дуется добавление капитала (капитализация); в дальнейшем для до-стижения долгосрочного успеха компании отмечается необходи-мость проведения полной реструктуризации.

Учетные риски, логистическая компания, ме-неджмент

Короткий адрес: https://sciup.org/140205757

IDR: 140205757 | УДК: 656.7:061.5

Accounting risks monitoring in aviation logistics company

In the study the questions of monitoring and risk management in logis-tics companies in aviation sphere are analyzed. Monitoring of accounting risks is very important in each company. Company management has to al-low identifying the risks which can jeopardize functioning of its financial system. The management of the company bears the responsibility for moni-toring of accounting risks, namely - financial strategic risks, operational risks, market risks, casual risks. Besides, they are to have the opportunity to reduce the risks to acceptable level. Logistics and aviation companies have concrete accounting risks which can affect the survival of the company. The management of the aviation logistics company is responsible for identifica-tion and monitoring of accounting risks. Accounting risks usually render the effect on profit size. Typical accounting risks of the European aviation lo-gistic company are: currency risk, the risk of interest rates, legal risk, risks in the field of airport service, competitive risk and the risk of fraud. Account-ing risks have to be estimated with the assistance of an internal auditor. The most important accounting risk is the risk of real choice of rates of deprecia-tion. Oh the example of Adria Aizways and intangible assets depreciation for tangible rates and the Golden Balance rule using the method of comparative analysis are given. Proceeding from the data of carried-out analysis, the ex-istence of the risk of bankruptcy of airline owing to its deviation from " Golden Balance" rule is proved. In the short term the addition of the capital is recommended (capitalization); further - for the achievement of long-term success of the company - the need of carrying out full restructuring is noted.

Текст научной статьи Мониторинг учетных рисков в авиационной логистической компании

Введение. Риски не могут быть исключены практически никогда, поскольку некоторые события нельзя предсказать или предвидеть. Более того, в процессе контроля необходимо учитывать человеческий фактор (мы не хеджируем, если ответственного лица не существует) [1–4].

Поэтому управление компанией должно позволить выявлять риски, которые могут поставить под угрозу функционирование финансовой системы компании, и они должны иметь возможность свести их до приемлемого уровня. Лидерство с этой целью должно оценивать риск (производить оценку риска). Оценка риска – это процесс, посредством которого он формально представляется как процесс оценки вероятности рисков и их последствий и мер, необходимых для обеспечения достижения целей [5, 6].

Руководство компании несет ответственность за мониторинг учетных рисков. Руководство авиационной логистической компании обычно несет ответственность за дальнейшее содержание проводимого учета:

-

• получает и отвечает за годовой план действий;

-

• разрабатывает и представляет ежегодный отчет Наблюдательному совету для рассмотрения и утверждения;

-

• в дополнение к годовому отчету о деятельности компании Правление несет ответственность за отчет о проведении аудита;

-

• вносит предложения по использованию распределяемой прибыли;

-

• проверяет и одобряет стратегию и политику выявления, измерения и оценки рисков;

-

• отвечает за направление проведения учетной политики.

Ассоциация страховых и риск-менеджеров (AIRMIC) в контексте стандартов управления рисками подчеркивает, что организации должны иметь дело с рисками, разделенными на четыре группы [7, с. 37]:

-

1) финансовые стратегические риски (конкуренция, изменение клиентской базы, изменения в отрасли, поглощения, исследования и разработки, интеллектуальный капитал);

-

2) операционные риски (культура компенсации, правила, цепи поставок, информационные системы, средства контроля учета);

-

3) случайные риски (поставщики, природные явления, контракты, активы, занятость, публичный доступ);

-

4) рыночные риски (процентные ставки, обменные курсы, займы, платежеспособность, денежный поток).

Отчет руководства о финансовых рисках признается на основе этих четырех шагов в различных документах, таких как финансовые отчеты и годовой финансовый отчет компании. Один раз в году наблюдательный совет должен изучать рассмотренные и принятые финансовые отчеты, годовой отчет и, следовательно, финансовые риски.

Учетные риски должны оцениваться в сопровождении внутреннего аудитора. Внутренний аудитор не должен принимать на себя следующие обязанности:

-

• определение приемлемого уровня риска;

-

• (вместо управления) взятие на себя ответственности за процессы управления рисками для эффективного и действенного функционирования системы управления рисками;

-

• (вместо управления) принятие решения относительно ответов на риски и их внедрение [8, с. 5].

Выбор ставок амортизационных активов в авиационной логистической компании

Для мониторинга учетных рисков руководство должно выбрать соответствующие ставки амортизации для материальных и нематериальных активов, которые из года в год не меняются. Балансовая стоимость основных материальных активов фактически уменьшается за счет амортизации. Первый день амортизации – это первый день месяца, когда актив становится доступным для использования. Земля, авансы для основных средств и незавершенного строительства не амортизируются. Амортизация начисляется по ставкам, которые устанавливаются инди- видуально (отдельно) в зависимости от ожидаемого срока полезного использования основных средств и амортизируются линейным методом (Словенские стандарты бухгалтерского учета 2016 года) (табл.).

Пример показателей амортизации в авиационной логистической компании, %

|

Ставки амортизационных отчислений в 2015 году |

Минимальная ставка |

Максимальная ставка |

|

Нематериальные основные средства |

||

|

Компьютерные программы |

25,00 |

50,00 |

|

Лицензии, права на промышленную собственность |

14,28 |

80,00 |

|

Материальные основные фонды |

||

|

Недвижимость: |

||

|

• здания |

1,33 |

10,00 |

|

• прочие сооружения |

2,00 |

5,00 |

|

Оборудование: |

||

|

• производственное оборудование – самолеты |

0,54 |

5,22 |

|

• производственное оборудование – оборот запасных частей |

10,00 |

10,00 |

|

• прочее оборудование |

8,30 |

20,00 |

|

Компьютерное оборудование: |

||

|

• аппаратное обеспечение |

25,00 |

25,00 |

|

Подвижной состав: |

||

|

• транспортные средства – микро автобусы |

12,50 |

14,30 |

|

• легковые машины |

12,50 |

15,50 |

|

Прочие материальные основные средства – небольшие запасы |

25,00 |

33,00 |

Источник: Годовой отчет авиакомпании Adria Airways 2015 [9].

Амортизация – это расходы, которые уменьшают налогооблагаемую прибыль предприятия. Выбирая нормы амортизации, в связи с целью снижения налоговых платежей на прибыль, проявляется риск чрезмерных ставок амортизации. Это означает более быстрый износ основных средств в авиационной логистической компании и плохое планирование инвестиций в новые активы.

Типы учетных рисков в авиационной логистической компании

Учетные риски обычно оказывают эффект на величину прибыли. Типичные учетные риски европейской авиационной логистической компании:

-

1. Валютный риск

Как правило, европейская авиационная логистическая компания, в зависимости от географического распространения своей деятельности, подвергается валютному риску, который может быть вызван изменениями обменных курсов, путем снижения экономических выгод компании. Ключевой валютной парой по-прежнему являются евро/доллар США, а также валютные пары, чья суммарная доля относительно низка: ев-ро/швейцарский франк, евро/фунт стерлингов, в ещё меньшей степени другие. В наибольшей степени влияние оказывается со стороны доллара США, поскольку данная валюта находится в тесной связи с приобретением авиационного топлива, арендой воздушных судов, резервами технического обслуживания самолетов и некоторыми другими расходами, такие как страхование воздушных судов. В 2015 году уровень воздействия был выше, чем в предыдущие годы, из-за снижения продаж на американском рынке. Укрепление доллара США оказывает негативное влияние в первую очередь на европейские авиакомпании, большая часть их выручки вырабатывается в евро, в то время как большая часть затрат уплачивается в долларах. В среднем на протяжении всего 2015 года евро стоил около 1,11 доллара США, что значительно меньше, чем в 2014 году (1,33 доллара США). Управление валютным риском сводится к естественному хеджированию, балансированию притоков и оттоков капитала и приобретению производных финансовых инструментов [9].

-

2. Риск процентных ставок

-

3. Юридический риск

-

4. Риски в области аэропортового сервиса

-

5. Конкурентный риск

-

6. Риск мошенничества

Это неопределенность, связанная с будущими значениями ссылочных (переменных) процентных ставок, LIBOR (лондонская межбанковская ставка предложения) и EURIBOR (европейская межбанковская ставка предложения). Почти все долгосрочные кредиты выражены в евро и связаны с трехмесячным показателем EURIBOR. Риск изменения процентной ставки связан с кредитами, предоставленными авиационной логистической компании в их финансовой отчетности. Чем меньше банковских кредитов, тем ниже риски. В последние годы процентные ставки снизились, поэтому риски были незначительными.

Эти риски связаны с нарушением или ненадлежащим применением законов, положений, инструкций, рекомендаций, контрактов, хорошей практики или этических норм. Авиационная логистическая компания управляет этим риском путем создания системы внутреннего контроля и принятия внутренних актов, что снижает вероятность возникновения вредных последствий. Поскольку компания также работает на международных рынках, она также должна адаптироваться к иностранному законодательству. Риск неблагоприятных исходов судебных разбира- тельств (влияние на расходы общества) уменьшается с помощью внешних юридических представителей [9].

Это уменьшает риск планирования типа воздушного судна в зависимости от количества пассажиров, величины аэропортовых сборов и продолжительности полета. В аэропортах будут оплачиваться только те сборы, без которых нельзя обойтись.

Основные конкуренты авиационных логистических компаний – это лоу-кост компании и сетевые перевозчики. Они стараются избегать рисков конкуренции, перекладывая их на автоперевозчиков и аэропорты. Компании также предлагают скидки по принципу «горящего предложения» и «ранней покупки».

Типичные риски мошенничества в авиационной логистической компании:

-

• кража данных о ключевых клиентах;

-

• подделка авиабилетов;

-

• взлом систем продажи авиабилетов;

-

• мошенничество в предоставлении отчетности;

-

• мошенничество в отношении выдачи авиационного топлива

(заправка меньшего количества, чем было заказано).

Управление авиационной логистической компанией сокращает объем мошенничества с помощью следующих внутренних средств контроля [9]:

-

• этический кодекс, который определяет принципы этики и этических правил поведения и поведения руководства компании и всех сотрудников;

-

• качественный и независимый внутренний аудит. Основная задача внутреннего аудита – независимый контроль над точностью и экономичностью операций компании с уделением особого внимания качеству и адекватности системы внутреннего контроля;

-

• создание вспомогательных служб для обеспечения прозрачности во всех отделах;

-

• упрощение ИТ-структур для уменьшения ошибок ввода данных и анализа данных в ИТ-системе и создания безопасного веб-сайта для покупки и бронирования авиабилетов;

-

• привлечение новых специалистов в области маркетинга и электронной коммерции с целью использования современных баз данных клиентов (Star Alliance).

Проверка правила золотого баланса в авиационной логистической компании

В целях уменьшения учетных рисков руководство авиационной логистической компании должно постоянно проверять, применяется ли в финансовой отчетности так называемое правило золотого баланса. Это правило основывается на балансе, с его помощью мы наблюдаем способность компании финансировать долгосрочные активы с долгосрочными обязательствами, чтобы избежать проблем с платежеспособностью. Правило золотого баланса гласит, что это должны быть все основные фонды, охватываемые долгосрочными и постоянными источниками или обязательствами. Компания, которая подчинена этому правилу, не имеет проблем с платежеспособностью, следовательно, риски банкротства отсутствуют.

На практике существует два варианта правила золотого баланса:

-

– в первом случае долгосрочный долг финансируется за счет текущих активов, а в долгосрочных обязательствах преобладает капитал. Этот пример не идеален, потому что это более дорогое финансирование компаний по сравнению с краткосрочными кредитами. Здесь отклонение от правил является безопасным в том случае, если долгосрочные общие обязательства покрываются в капитале более чем на 50 %;

– во втором случае краткосрочные обязательства финансируют активы. Этот случай также не идеален, но в отличие от первого является опасным, так как может привести к длительной неплатежеспособности и банкротству. Таким образом, в большинстве случаев компания фиксирует убыток, который уменьшает капитал компании.

30

.

337

.

753

50.372.220

Расчет правил золотого баланса в случае с авиационной логистической компанией Adria Airways по состоянию на 2015 год:

Доля долгосрочных активов:

Долгосрочные активы в евро Общие активы в евро

100 =

· 100 = 60,23 %.

Доля краткосрочных активов:

Кракосрочные активы в евро Общие активы в евро

100 =

20.034.467

50.372.220

· 100 = 39,77 %.

Доля долгосрочных обязательств:

Долгосрочные обязательства в евро Общие обязательства в евро

8 . 948 . 237

50.372.220

· 100 = 17,76 %.

Доля краткосрочных обязательств:

Краткосрочные обязательства в евро Общие обязательства в евро

100 =

41 . 423 . 983

50.372.220

· 100 = 82,24 %.

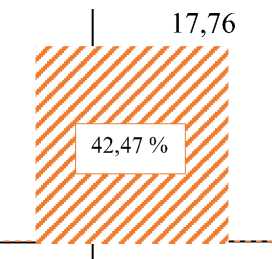

Активы

Долгоср. акт.

Краткоср. акт.

Долгоср. обязат.

Обязательства

60,32 %

42,47 %

17,76

82,24 %

39,77 %

Правило золотого баланса

Краткоср. обязат.

«Золотой баланс» Adria Airways

Как видно из рисунка, в случае Adria Airways происходит второе отклонение от золотых правил, когда долгосрочные активы финансируются за счет краткосрочных обязательств. Это опасная ситуация, главным образом потому, что компания демонстрирует убытки, которые, в свою очередь, уменьшают капитал. Вычисленное правило золотого баланса на 2014 год показывает, что ситуация в 2015 году ухудшилась. В 2014 году около 25 % краткосрочных обязательств финансировали долгосрочные активы. Существует высокий риск банкротства. Краткосрочное решение – это добавление капитала (капитализация), но для долгосрочного успеха компании рекомендуется проведение полной реструктуризации всей компании.

Заключение. Руководство авиационной логистической компании должно постоянно контролировать учетные риски, которые являются типичными для логистических и авиационных компаний. Если управляющая компания не контролирует учетные риски, это может привести к убыткам, ухудшающим прибыльность компании или даже к ее банкротству.

Список литературы Мониторинг учетных рисков в авиационной логистической компании

- Johansson S. & Thörnberg S. 2011. Раскрытие рисков в перечисленных компаниях: изучение шведского контекста. Najdeno 27. julija 2015 на веб-странице: URL:http://www.diva-portal.org/smash/get/diva2:435268/FULLTEXT01.

- Мейер М. 2011. Раскрытие рисков в годовых отчетах голландских компаний, зарегистрированных на бирже в 2005-2008 годах. -URL:http://essay.utwente.nl/61150/1/MSc_M_Meijer.pStopinje pros-tosti (дата обращения: 10.3.2016).

- Словенский бухгалтерский учет. -Любляна: Словенский институт аудиторов, 2016.

- Томан Пфайфар М. Izpolnjevanje standardov značilnosti delovanja IIA. Учебные материалы для получения профессионального титула сертифицированного внутреннего аудитора. Предмет: Внутренний аудит. -Любляна: Словенский институт аудиторов, 2011.

- Хорват Т. Nekateri interni akti in pogodbe za javne zavode (šole in vrtce) s področja računovodstva in financ. Vodenje v vzgoji in izo-braževanju, 2009. -7(2). -P. 47-97.

- Хорват Т. Notranja revizija zakonitosti financiranja vzgojno-izobraževalnega zavoda. -Ljubljana: Slovenian Institute for audit, 2014.

- IRM. 2002. -URL: https://www.theirm.org (дата обращения: 7.4.2016).

- Чандирамани Г. Качество отчетности о рисках. -Роттердам: Школа экономики, 2009.

- Годовой отчет Adria Airways 2015. -URL: www. adria.si.