Моральный риск в банковской системе

Автор: Кашин Д.В., Илюхин С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111230

IDR: 140111230

Текст статьи Моральный риск в банковской системе

Проблема морального риска присутствует практически во сферах жизнедеятельности человека, поэтому индивидам бывает сложно доверять друг другу при взаимодействии, например, при совершении сделок. В чем же суть этого явления и почему многие идут на такой риск? Данный вид риска является частью оппортунистического поведения индивида, то есть «следования своим интересам, в том числе обманным путем, включая ложь, воровство, мошенничество». Намного чаще оппортунизм подразумевает более тонкие формы обмана, которые могут принимать активную и пассивную форму, проявляться как ex ante так и ex post»27.

Выгода для человека чаще всего заключается в деньгах, поэтому, очевидно, что впервые термин «моральный риск» был введен в сфере, связанной с деньгами – в страховании. Термин появился в XVII веке и относился к работе британских страховых компании.28 Стоит отметить, что сферой страхования использование данного термина не ограничилось. Моральный риск можно обнаружить практически в любой области жизнедеятельности человека, где каждый может найти для себя выгоду. Особенно данная проблема актуальна для финансовой сферы.

Рассмотрим возникновение морального риска в банковской системе. Актуальность данной темы обусловлена тем, что в настоящее время, когда кризис потребления набирает обороты, люди порой не способны соблюдать условия контракта или договора, заключенного с банком. Более того, из-за отсутствия возможности кредитоваться заграницей российские коммерческие банки переходят к внутренним займам. Таким образом, риски существенно возрастают.

Одним из основных видов моральных рисков, возникающих в банковской деятельности, являются риски, связанные с деятельностью клиентов. Банки не всегда могут контролировать действия заемщиков после получения кредита. Заемщик может осуществлять деятельность, увеличивающую риск неплатежеспособности, или стремиться укрыть доходы от своих инвестиций, чтобы не платить по долгам. Следствием этого становятся снижение объемов кредитования и установление высоких процентных ставок. Так и возникает проблема морального риска (moral hazard).

Стоит отметить, что моральные риски оказывают большое влияние не только на банк, который выдал кредит, но и на весь банковский сектор, а именно:

-

1) ухудшается качество кредитного портфеля;

-

2) увеличиваются объемы проблемных и безнадежных кредитов;

-

3) теряется конкурентоспособность банков;

-

4) падает уровень защищенности банков вследствие осуществления операций повышенной рискованности;

-

5) теряются ключевые работники;

-

6) образуется угроза банковской системе в целом.

Таким образом, проблема морального риска в банковской системе становится все более острой, а значит требует решения и регулирования. Однако существуют модели способные спрогнозировать поведение заемщика при определенных условиях, то есть пойдет ли условный заемщик на моральный риск при заданных условиях или нет.

Итак, попробуем предсказать действия заемщика, в нашем случае компании, при взаимодействии с банком. Суть в том, что банк не знает в какой он проект инвестирует, выдавая кредит, то есть заемщик предоставляет лишь некоторые данные о предмете своих инвестиций. Затем банк устанавливает ставку процента по данному кредиту, а заемщик уже решает, в какой именно проект ему вложить средства (в этом и проявляется моральный риск со стороны заемщика). В данной ситуации, в качестве примера, у компании выбор будет состоять из проектов в двух отраслях, которые имеют разные характеристики доходности, риска и успешности проекта. Для ответа на вопрос о поведении заемщика будет использована модель Стиглица-Вайса29. Добавив параметр С в исследуемую классическую модель, отвечающий за величину залога, то есть сумму, которую теряет заемщик при несоблюдении условий контракта, мы усложним исходную модель и проанализируем на ее основе реальную экономическую ситуацию.

Таким образом, имеется два проекта:

Проект А - Низкая доходность (Ra ), низкий риск (8а ), высокая вероятность успеха (ра ).

Проект В - Высокая доходность (Rb ), высокий риск (8b ), низкая вероятность успеха (рь ). Получаем следующие соотношения:

Ra < Rb; 8а < Sb; ра > рь.

Согласно модели, существует предпосылка, что вероятность успеха низко рискового проекта насколько высока, что компенсирует его низкую доходность.

Общая функция доходности заемщика имеет вид

Ti(R;r) = max(R — (1 + r)B;—С) (1)

где В - сумма кредита, которая требуется заемщику для реализации проекта,

-

r - ставка процента по кредиту.

Далее получаем функции ожидаемой доходности для каждой отрасли инвестирования:

Е(ла) = рa(Ra — (1 + г)В) — (1 — ра)С; (2)

E(^b) = pb(Rb — (1 + r)B) — (1 — рь)С . (3)

Нам требуется найти г * (ставка процента, при которой ожидаемая доходность двух проектов в разных отраслях одинаковая) и сравнить ее со ставкой процента в банке, чтобы спрогнозировать поведение заемщика. Для нахождения г * требуется приравнять ожидаемые доходности двух проектов Е(па>) = Е(пь}. Таким образом, имеем следующее уравнение: л л bob

-

Р \ P„R = (1 + r * )B — С (4)

pu-pb

Для решения уравнения подставим в модель реальные данные. Стоит отметить, что сумма выданного кредита и величина залога не меняется в зависимости от проекта для инвестирования.

Рассмотрим две отрасли, в которые можно инвестировать. Отрасль А – строительство. Отрасль В – нанотехнологии. Для того, чтобы определить параметры ра и pb в модели, мы проанализировали данные строительных тендеров и инновационные стартапы за последние 5 лет. Такой временной интервал был взят для оценки коммерческой успешности проекта. За основу были взяты дынные о том, сколько проектов окупилось, то есть проекты, которые успешно реализовались. Затем были проанализированы и сравнены начальные инвестиции в каждую из отраслей. На основе анализируемых данных были получены следующие показатели, учитывая, что величина кредита будет составлять 55 000 000 рублей, в то время как, залог будет равен 25 000 000 рублей, то есть примерно 50 % от величины займа:

-

• 8 из 10 строительных проектов окупаются, то есть ра = 0,8 .

Отдача от вложенных 55 000 000 рублей будет составлять 100 000 000 рублей - параметр R0-

-

• 3 из 10 инновационных проектов окупаются, то есть рь = 0,3 . Отдача от вложенных 55 000 000 рублей будет составлять 200 000 000 рублей - параметр Rb .

Таким образом, подставив все имеющиеся данные в уравнение (4) получаем, что г * = 0,18, то есть при ставке в 18% годовых, заемщику будет без разницы в какой проект вкладывать. Делаем вывод, что если банк установит ставку процента по выдаваемому кредиту меньше 18%, то заемщику будет не выгодно уклоняться от условий контракта (проявлять моральный риск), а банк будет рационировать кредит. С другой стороны, если ставка процента будет больше 18%, то заемщик рискнет и вложится в инновации в надежде получить более высокую прибыль, а банк уже не будет рационировать займ.

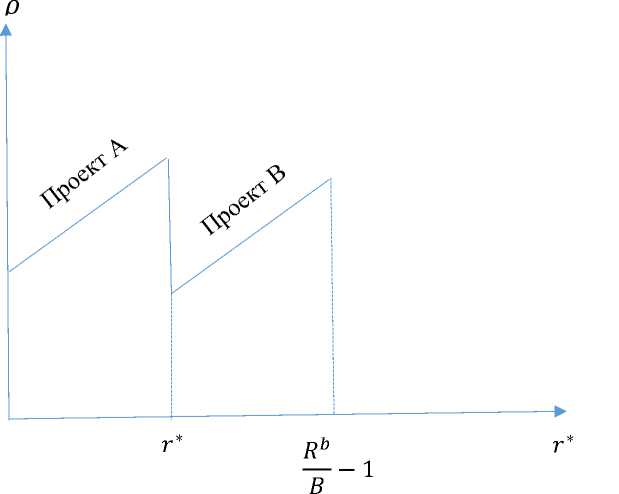

График 1. Поведение банка

В заключение оценим не только прибыль заёмщика, но и прибыль банка. Общая формула для прибыли банка имеет вид:

р(?;г*) = min(R + С;В(1 + г*))(5)

Если г < г*, тогда банк получит ра(1 + г)В + (1 — ра)(С + Ra)(6)

Если г > г* ,тогда рь(1 + г)В + (1 — рь)(С + Rb)(7)

Заметим, что ра(1 + г)В + (1 — ра)(С + Ra) > pb(1 + г)В + (1 — pb)(C + Rb)

Таким образом банку выгоднее назвать ставку г < г * , что и будет являться рационированием кредита, то есть банк предотвратит проблему морального риска заемщика.

Список литературы Моральный риск в банковской системе

- Уильямсон О. И. Поведенческие предпосылки современного экономического анализа//THESIS. -1993. Вып. 3. -С. 39-49.

- Dembe, Allard E. and Boden, Leslie I. (2000). «Moral Hazard: A Question of Morality? » New Solutions 2000 10(3). 257-27

- Stiglitz, J.E., Incentives and Risk Sharing in Sharecropping The Review of Economic Studies, Vol. 41, No. 2. (Apr., 1974), pp. 219-255.

- Guasch L,J., Weiss A., Wages as Sorting Mechanisms in Competitive Markets with Asymmetric Information: A Theory of Testing The Review of Economic Studies, Vol. 47, No. 4. (Jul., 1980), pp. 653-664.

- Статья Огородникова Е, Обухова Е., Мода на банкротство. Электронный ресурс: http://expert.ru/expert/2014/24/moda-na-bankrotstvo/

- Статья Журавлева Е., Аморальный урок морального риска. Электронный ресурс: http://expert.ru/expert/2011/27/amoralnyij-urok-moralnogo-risk/