Морское страхование в России и Великобритании: участие банков и особенности рынка

Автор: Лизунова Т.А., Шепелин Г.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению особенностей рынка морского страхования России и Великобритании. Проанализирована динамика страховых взносов и выплат в данной области.

Морское страхование, банки, страховые риски

Короткий адрес: https://sciup.org/140116007

IDR: 140116007

Текст научной статьи Морское страхование в России и Великобритании: участие банков и особенности рынка

На сегодняшний день отсутствует необходимость доказывать важность страхования для любой экономической или организационной деятельности. Имущественным интересам юридических или физических лиц при определенных условиях может быть нанесен такой ущерб, что справиться с подобными ситуациями без инструментов страхования невозможно.

Страхование сегодня имеет множество трактовок. Однако основная его суть выражается в определенных экономических и общественных отношениях, которые характеризуются защитой имущественных интересов субъектов экономики за счет образования денежных фондов через уплату страховых премий

Морское страхование представляет собой комплексное страхование, которые включает широкий перечень рисков, которые возникают при использовании средств водного транспорта. Круг этих рисков разделяется на три крупные группы:

-

1. Каско. Это страхование судов – морских транспортных, а также корпусов и оборудования.

-

2. Карго. Это страхование грузов – тех, которые перевозятся морским видом транспорта.

-

3. Ответственности.

Поскольку морское страхование представляет перечень специфических рисков, существует разнообразная классификация морского страхования. Один из критериев классификации – расположение. В этом случае выделяют страхование на море (on shore insurance), где страхуются отдельные причалы, терминалы, порты, и страхование на берегу (off shore insurance), где страхуются суда, плавающие платформы, доки и так далее.

Услуги по страхованию грузов в настоящее время оказывают практически все российские страховщики. Однако, несмотря на такое высокое предложение, спрос на этот вид страховки невелик. Страхование грузов в России пока не стало популярной услугой среди российских компаний.

Рассмотрим статистику рынка морского страхования в России. Взносы тые руб. Bwiwitw тыс. руб

Nr Ниамыо компании %

|

1 |

Имфстрва |

1.0 50 634 |

833.804 |

1864 438 |

348 184 |

«8873 |

1.184 857 |

838 |

|

3 |

СОГАЗ |

899.428 |

23.8182 |

1.097 608 |

147.113 |

3401 |

150.604 |

1X7 |

|

3 |

Росгосстрах |

700 «67 |

258,816 |

966.283 |

701 000 |

50 777 |

757.867 |

778 |

|

А |

Согласие |

300,720 |

162,835 |

323 3*1 |

75 647 |

4 715 |

19,ЭЮ |

154 |

|

Я |

Альянс* |

гяюг |

»э.вп |

там |

7» 130 |

8 3» |

тал |

701 |

|

в |

Ап ьфжп (нищим* |

236,015 |

04Ж2 |

331,17? |

183 138 |

51 7*4 |

238 022 |

715 |

|

7 |

АМТ СтрАайаймИ* |

100 745 |

53.686 |

154 411 |

25 240 |

40» |

29.285 |

100 |

|

в |

Напитал Стракоааниа |

08,077 |

18.057 |

117034 |

32 700 |

й |

32.700 |

2*0 |

|

9 |

Рвнессанг. С гря паянии |

105.257 |

1Л» |

•«.«9 |

«145 |

718 |

68.063 |

845 |

|

эй |

Слугнив |

57 414 |

23.845 |

81062 |

900 |

0 |

|И |

1.2 |

Источник: Рейтинг морского страхования CargoBroker

Далее рассмотрим Рисунок 2, где представлены лидеры страхового

|

рынка в № |

России в области морского страхование hull |

. Выплаты, тыс руб |

% |

||

|

С*рая<михи компания* |

Macro регистрации |

Взносы, тыс руб |

|||

|

1 |

СОГАЗ |

Мпг«м |

2 381 М2 |

149 269 |

6.2 |

|

2 |

Ноламисимая страховая i рул па |

Моста |

1 7 33 737 |

5 584 |

0 3 |

|

3 |

АМПОХТ полис |

Хим мт |

1 ЗВ7 41О |

0 |

0,0 |

|

4 |

Альянс |

Мос»м |

076 291 |

4-31 088 |

441 |

|

5 |

Ингосх^грих |

Мапами |

032 IX» |

228 318 |

24 S |

|

б |

Ьэстмсн-Пайн |

Белгород |

ММ 478 |

п |

0.0 |

|

7 |

Актин |

МоСаМ |

747 043 |

84 |

0,0 |

|

а |

ПАРИ |

Мехами |

era 046 |

222 018 |

32 0 |

|

е |

Капитал Страхование |

Когалым |

ВМ 067 |

10 077 |

15 |

|

10 |

PECO Гарамтия |

Моста |

536 810 |

143 068 |

287 |

Рисунок 2. Топ-10 страховщиков корпуса морского судна в России, hull, 2014

Источник: Рейтинг морского страхования CargoBroker

Как видно из Рисунка 2, десятка лидирующих страховщиков по направлению страхования корпусов морского судна в 2014 году полностью покрыла выплаты страховыми взносами. Некоторые из компаний (Респект-полис и Бастион-лайн) в 2014 году не имели страховых выплат.

Данные, представленные на Рисунке 1 и Рисунке 2, свидетельствуют о прибыльности отрасли, а также о растущих доходов страховых компаний по направлению морского страхования, что подтверждает факт перспективности этой области страхования.

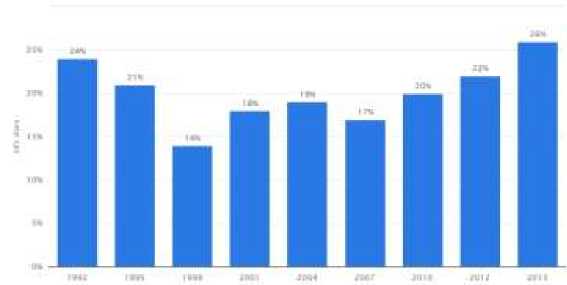

Для анализа ситуации в Великобритании рассмотрим Рисунок 3. На диаграмме представлены доли чистого дохода страховых компаний Великобритании от морского страхования в динамике до 2013 года. Начиная с 2007 года показатель увеличился с 17% от общемирового до 26%. Можно сделать вывод о развитии морского страхования в Великобритании. На конец 2013 г. чистый доход страховых компаний Великобритании от морского страхования составляет 25% от мирового.

Рисунок 3. Доля чистого дохода от морского страхования Великобритании от общемирового, 1992-2013, %

Источник: International Marine Underwriters

Согласно этому графику, доля чистого дохода от морского страхования для российских компаний начиная с 2007 года возрастала.

Важно отметить участие банков не только при отдельных видах страхования, но и при морском страховании, в частности. На сегодняшний день морское страхование формально является факультативным, несмотря на то, что большинство перевозимых сегодня грузов требуют страховой защиты. Особенно данное условие относится к международным перевозкам, где особенности договоров не оставляют возможности отказаться от страхования. Банки в обеих странах играют в этом одну из ключевых ролей. Например, один из ключевых товарораспорядительных документов, используемых при морском страховании – коносамент – позволяет удостоверить факт передачи груза к перевозке. При этом существующие отношения между продавцом и покупателем опосредуются банками участников-сторон договора. Одним из условий банка получателя является наличие договора страхования. В ином случае банк может отказать в принятии коносамента для дальнейшего проведения операций.

Следует отметить, что в мире сегодня одними из крупнейших судовладельцев являются именно банки и инвестиционные компании, особенностью которых является отсутствие опыта работы в индустрии судоходного страхования. Обычно, банки могут использовать судна в определенных целях без заботы о безопасности и снижения рисков, квалификации экипажа и так далее. Последний фактор является одним из важнейших при эксплуатации судна. В случае, когда такой судовладелец снижает расходы по содержанию судов за счет наемных неквалифицированных экипажей (к примеру, из стран третьего мира), прямая ответственность за не компетентность обслуживающего персонала ложится именно на него.

Итак, можно сделать вывод, что несмотря на положительную динамику и рост доли в обеих странах можно отметить значительное превышение уровня Великобритании над уровнем российского показателя. Данный факт говорит о более серьезной развитости отрасли в Великобритании, чем в России. Кроме того, следует отметить, что банки как субъекты страхового рынка демонстрируют наибольшую эффективность при обслуживании морских грузоперевозок, требовании страховых договоров, ситуациях абандона и морского страхования в целом, в то время как действие в качестве самостоятельных участников морских грузоперевозок является неэффективной и высоко рискованной.

Список литературы Морское страхование в России и Великобритании: участие банков и особенности рынка

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ

- Гаранин, С.Н. Международная транспортная логистика /С.Н Гагарин -М.: МГАВТ, 2014. -76 с

- Забелин, В. Г. Транспортные операции во внешней торговле : Учебное пособие/В. Г. Забелин. -М.: Альтаир-МГАВТ, 2014.

- Шепелин, Г. И. Страхование на внутреннем водном транспорте : Практикум/Г. И. Шепелин. -М.: МГАВТ, 2013. -151 с.