Мошенничество с бухгалтерской (финансовой) отчетностью: причины возникновения, мотивы и возможности выявления мошенничества

отчетностью: причины возникновения, мотивы и возможности выявления мошенничества")

Автор: Дуденок А.Д., Мананкова А.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (68), 2020 года.

Бесплатный доступ

В данной работе рассмотрены причины возникновения и мотивы, побуждающие к мошенничеству с бухгалтерской (финансовой) отчетностью, а также способы предотвращения мошенничества с бухгалтерской (финансовой) отчетностью. В условиях растущей конкурентной борьбы и быстро развивающегося рынка, такая проблема, как мошенничество с бухгалтерской (финансовой) отчетностью является наиболее актуальной, а понимание того, фальсифицированная отчетность или нет, является наиважнейшим пунктом при финансовом анализе отчетности компании.

Мошенничество, отчетность, бухгалтерская (финансовая) отчетность компании, ошибки, экономическое мошенничество

Короткий адрес: https://sciup.org/170182027

IDR: 170182027 | DOI: 10.24411/2411-0450-2020-10778

Detecting financial statement fraud: causes, motives and remedies

This paper discusses the reasons for the occurrence and the motives that encourage fraud with financial statements, as well as ways to prevent fraud with financial statements. In the context of growing competition and a rapidly developing market, such a problem as fraudulent financial statements is the most urgent, and understanding whether falsified statements or not is the most important point in the financial analysis of a company's statements.

Текст научной статьи Мошенничество с бухгалтерской (финансовой) отчетностью: причины возникновения, мотивы и возможности выявления мошенничества

Согласно статье 3 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете», любой экономический субъект составляет бухгалтерскую (финансовую) отчетность. Немало важный факт, который известен многим, что финансовая отчетность должна содержать информацию, которая обеспечивает проведение достоверного финансового анализа по любым направлениям, а затем, на основе анализа данных такой отчетности, можно принять качественные экономически обоснованные решения.

В условиях растущей конкурентной борьбы и достаточно быстро развивающегося рынка все больше распространены факты искажения финансовой отчетности, целью которых является введение в заблуждение ее пользователей, которые по данным недостоверной информации примут ошибочные решение. Искажение финансовой отчетности это, так называемое экономическое мошенничество.

Экономическое мошенничество определяется как преступление, базирующееся на обмане, совершаемое с целью получения экономических выгод. В международной практике существует такое понятие, как «корпоративное мо- шенничество», следует отметить, что Россия в 2015 году перешла на международные стандарты финансовой отчетности, поэтому данное понятие актуально и для нашей страны.

Но почему проблема мошенничества с данными финансовой отчетности в России так актуальна? В нашей стране достаточно ярко выражены такие недостатки финансовой отчетности как:

– проблемы в согласованности действующих нормативных актов, объективные и не объективные задержки в попытках их привести в соответствие друг с другом;

– слабая система контроля качества;

– несовершенство и изменение правил ведения учета и составления отчетности, которое проявляется в неоднозначности, недостаточной логической обусловленности;

– проблемы транспарентности финансовой отчетности, а именно, излишняя укрупненность и свернутость показателей отчетности.

Известно, что внешние пользователи отчетности, заинтересованные информацией той или иной компании, обращают свое внимание, на определенные показатели отчетности, как правило это: чистая прибыль, размер выручки, сово- купные активы компании. Именно эти показатели, в большинстве своем, подвергаются искажениям. Исходя из этого, появляются мотивы искажения финансовой отчетности. Основные мотивы искажения финансовой отчетности:

– стремление повлиять на решение инвестора, скрывая тем самым реальное финансовое положение компании;

– стремление соответствовать определенным показателям эффективности нормативам и стандартам;

– давление личных обстоятельств сотрудников, ответственных за составление финансовой отчетности, не исключая сокрытие фактов коррупции или хищения активов организации;

– оптимизация абсолютно без нарушения норм законодательства.

Согласно статистическим данным по экономическим преступлениям, зафиксировано множество финансовых преступлений, в основе которых лежит искажение отчетности. С фактами мошенничества финансовой отчётности встречаются более 20% российских компа- ний, а это, в свою очередь, свидетельствует о распространённости данного вида мошенничества.

Ярким примером фальсификации отчетности является АО Коммерческий банк «Росэнергобанк», у которого 10 апреля 2017 года Банк России отозвал лицензию, в связи с тем, что «Росэнер-гобанк» недостоверно отражал в отчетности, которую передает в надзорный орган, сведения о неудовлетворенных требованиях кредиторов.

К сожалению, это одна из актуальнейших проблем в России, так как системы бухгалтерского и налогового учета нашей страны подвергаются постоянному реформированию.

Одни из самых главных фактов, в виду которых и возникает мошенничество с отчетностью:

– низкая квалификация или же некомпетентность высшего руководства, а может и клиентов;

– отсутствие аудиторских проверок и контроля как внутри организации, так и с внешней стороны.

Рис. Причины искажения (бухгалтерской) финансовой отчётности

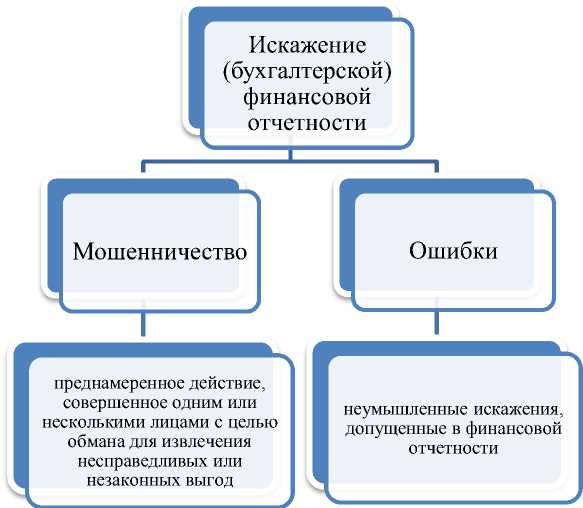

Мошенничество – данный термин используется при описании действий, связанных с обманом, сокрытием существенных фактов и умышленным введением в заблуждение. В более широком смысле, такой термин понимается как любое преступление, совершаемое с целью получения необоснованной выгоды.

В международном стандарте аудита МСА №240 «Обязанность аудитора в отношении мошенничества при прове- дении аудита финансовой отчетности» термин «мошенничество» определяется как преднамеренное действие, совершенное одним или несколькими лицами из числа руководителей или сотрудников субъекта, или третьими лицами, повлекшее за собой неправильное представление бухгалтерской (финансовой)

отчетности.

Что касается ошибок, то важное от- личие данного понятия от мошенничества заключается в том, что ошибки – неумышленное искажение или неотра-жение фактов хозяйственной деятельности. Порядок исправления ошибок регулируется ПБУ 22/2010.

Выводы. В современном мире существует огромное множество схем мошенничества с финансовой отчетностью. Но все они так или иначе направ- лены на завышение выручки, прибыли и валюты баланса.

Для того, чтобы избежать неприятной ситуации. Внешнему пользователю следует обращать внимание прежде всего:

– на частое изменение организационной структуры, децентрализованную систему управления, отсутствие аудиторского комитета и службы внутренне- го контроля;

– на бухгалтерские «аномалии»: если происходит снижение доли выручки от продаж в совокупных доходах компании, остающихся стабильными; видна существенная величина непокрытого убытка; высокая дебиторская задолженность; большая прибыль при дефиците собственных средств;

– на взаимодействие с внешними ау- диторами.

Список литературы Мошенничество с бухгалтерской (финансовой) отчетностью: причины возникновения, мотивы и возможности выявления мошенничества

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция).

- Ефремова Е.И. Мошенничество в организации направления контроля с целью его предотвращения // Вестник Российского экономического университета им. Г.В. Плеханова. - 2017. - №02. - С. 94-99.

- Российский обзор экономических преступлений за 2019 год, Price waterhouse Coopers (PwC). - 36 с.

- Международный стандарт аудита МСА 240 "Обязанность аудитора в отношении мошенничества при проведении аудита финансовой отчетности" (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н).

- Соловьева О.В. Фальсификация финансовой отчетности как способ финансового мошенничества / О.В. Соловьева, И.В. Соколова // Аудит и финансовый анализ. - 2017. - №5. - С. 173-180.

- Полисюк Г.Б. Бухгалтерская (финансовая) отчетность: проблема выявления искажения информации/ Г.Б. Полисюк, Л.М. Корчагина // Финансы и кредит. - 2012. - №46. - С. 24-33.

- Бычкова С.М. О критериях качества бухгалтерской финансовой информации в контексте аудита / С.М. Бычкова, Е.Ю. Итыгилова // Аудиторские ведомости. - 2014. - №6. - С. 71-79.