Мошенничество с финансовой отчетностью как способ осуществления неправомерного банкротства

Автор: Замалетдинова Р.Э., Прохорова Л.М., Климушкина Н.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В статье раскрыта сущность мошенничества с финансовой отчетностью, являющегося одним из основных способов осуществления неправомерного банкротства. Автором предложен путь снижения риска наступления данного экономического преступления.

Экономическая преступность, мошенничество, бухгалтерская (финансовая) отчетность, неправомерное банкротство

Короткий адрес: https://sciup.org/140120519

IDR: 140120519

Текст научной статьи Мошенничество с финансовой отчетностью как способ осуществления неправомерного банкротства

The article reveals the essence of fraud with the financial statements, which is one of the main ways of the misuse of bankruptcy. The author suggests a way to reduce the risk of occurrence of economic crime.

Экономическая преступность и проблемы ее искоренения вызывают глубокий интерес у ученых в течение всей истории развития данного явления. В настоящее время около 70% всех ущербов, причиненных преступлениями, приходятся на экономические. Это значит, что экономическая преступность оказывает сильное влияние на наше общество.

По данным Российского обзора экономических преступлений уровень преступности по-прежнему высок, несмотря на меры, принимаемые регулирующими органами, юридическими лицами и специалистами по борьбе с мошенничеством (рисунок 1).

развивающихся стран

Рисунок 1 - Число экономических преступлений за 2013-2015 гг., %

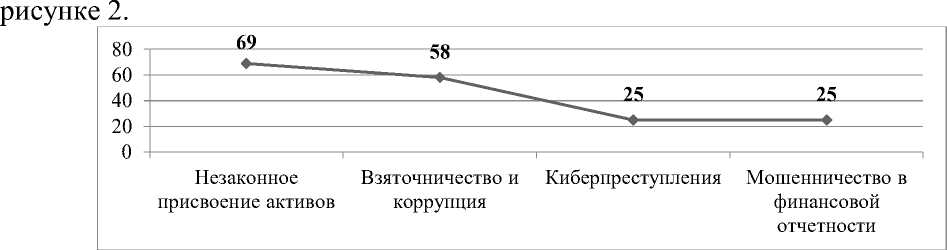

Основные категории экономических преступлений представлены на

Рисунок 2 - Основные категории экономических преступлений, %

Внутри каждой категории существует несколько подкатегорий с определенными схемами неправомерных действий. Остановимся подробнее на мошенничестве с финансовой отчетностью.

Мошенничество с финансовой отчетностью предполагает целенаправленное искажение или неотражение существенных фактов хозяйственной жизни в бухгалтерском учете, которое может ввести в заблуждение пользователя и изменить его мнение или решение.

Инвесторов, потенциальных партнеров и других внешних пользователей отчетности, прежде всего, интересуют три основных показателя деятельности компании – это объем выручки, чистая прибыль и совокупные активы. В целях соответствия ожиданиям инвесторов, менеджмент часто фальсифицирует данные отчета о прибылях и убытках, баланса или не полностью отражает их в примечаниях к отчетности.

Необходимость выявления мошенничества в финансовой отчетности на сегодняшний день все более возрастает из-за увеличения количества компаний, привлекающих капитал посредством публичных размещений своих ценных бумаг, а также в условиях сокращения налогов на прибыль. Кроме того, растет потребность в получении на основании отчетных данных информации о вероятном банкротстве организации.

Компания может быть признана банкротом не только в результате неэффективной деятельности руководителя, но и в результате неправомерных действий партнеров или самого должника в личных интересах. Заинтересованность определенных лиц в преднамеренном банкротстве хозяйствующего субъекта признается экономическим преступлением и носит название планового (неправомерного) банкротства.

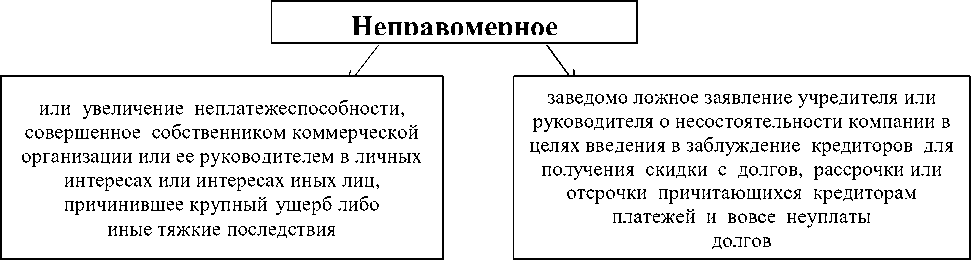

Неправомерное банкротство, согласно УК РФ, подразделяется на преднамеренное и фиктивное. Оба типа банкротств несут крупный ущерб и совершаются с умыслом (рисунок 3).

Существует множество способов совершения неправомерных действий при банкротстве, одним из которых, как раз таки и является фальсификация финансовой документации, с помощью которой организация может скрыть обязательства и расходы, занизить выручку, неправильно оценить активы.

Рисунок 3 - Неправомерное банкротство

В России, по официальным данным МВД, каждый год регистрируются преступления, связанные с неправомерными действиями при банкротстве. Так, в 2013г. выявлено 426 преступлений, связанных с неправомерными действиями при банкротстве, преднамеренном банкротстве, фиктивном банкротстве, что составляет 1,6% от общего числа преступлений в экономической деятельности. В 2014г. этот показатель составил 313 преступлений (1,2% от общего количества). В течение 2015г. зафиксировано 279 преступлений (1% от совокупного количества преступлений в экономической деятельности). [1]

Согласно представленным данным, в РФ отсутствует тенденция роста количества преступлений, связанных с неправомерными действиями при банкротстве, преднамеренном банкротстве, фиктивном банкротстве. Однако риск наступления неправомерного банкротства по-прежнему существует.

Для того чтобы снизить данный риск, целесообразно обязать организации проводить аналитические расчеты и отражать конкретные показатели в пояснительной записке к бухгалтерской (финансовой) отчетности. Основными экономическими показателями могут быть показатели, указанные в Постановлении Правительства РФ от 27.12.2004 №855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» и Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа». Вместе с этими показателями могут быть использованы коэффициенты, отражающие финансово-хозяйственную деятельность должника, а также показатели хозяйственной, инвестиционной и финансовой деятельности.

Список литературы Мошенничество с финансовой отчетностью как способ осуществления неправомерного банкротства

- Информация по кредитным организациям, сайт Банка России. - -Режим доступа. -URL: www.cbr.ru/credit