Мошенничество в банковской сфере: понятие, специфика, последствия

Автор: Момот В.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (77), 2021 года.

Бесплатный доступ

Научная статья посвящена исследовательскому анализу особенностей мошеннических действий и операций, осуществляемых в банковской деятельности. Актуальность исследования обусловлена тенденциями цифровизации, из-за чего большее число банковских операций проводиться при помощи информационных технологий; увеличением рыночной капитализации банковской системы России, из-за чего деятельность ее финансовых институтов становится объектом мошеннических организаций. В рамках статьи проанализировано современное состояние механизма противодействия и борьбы против мошенничества в банковской сфере России. Описаны ключевые причины увеличения количества мошенничества и экономических преступлений. Перечислены основные формы и виды мошенничества в условиях цифровизации, а также инструменты и методы борьбы против мошенничества в финансовых операциях банков.

Банковский сектор, банковская система, коммерческие банки, цифровизация, мошенничество, противодействие мошенничеству

Короткий адрес: https://sciup.org/140275891

IDR: 140275891 | УДК: 336

Fraud in the banking sector: concept, specifics, consequences

The scientific article is devoted to the research analysis of the features of fraudulent actions and operations carried out in banking. The relevance of the study is due to the trends of digitalization, which is why more banking operations are carried out with the help of information technology; an increase in the market capitalization of the Russian banking system, which is why the activities of its financial institutions become the object of fraudulent organizations. The article analyzes the current state of the mechanism of countering and combating fraud in the banking sector of Russia. The key reasons for the increase in the number of fraud and economic crimes are described. The main forms and types of fraud in the conditions of digitalization are listed, as well as tools and methods of combating fraud in financial transactions of banks.

Текст научной статьи Мошенничество в банковской сфере: понятие, специфика, последствия

В статье 159 УК РФ указано, что «мошенничество – это хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием и предусматривает уголовную ответственность».

Одним из основных источников формирования мошенничества и мошеннических действий в России выступает совершение мошеннических действий и финансовых операций в банковской сфере. В особенности это актуально в условиях цифровизации, когда все большее количество банковских операций и платежей проводится при помощи информационных технологий и сети Интернет.

«Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ содержит в себе 22 главу под названием «Преступления в сфере экономической деятельности», которая состоит из достаточно масштабного списка различных преступлений и информации об уголовной ответственности за их совершение [5].

По мнению Т.В. Скребцовой и С.В. Гришанова, мошенничество в банковской сфере - это преступления, которые предполагает сферу отношений, в которой совершается обман, то есть махинации в области обращения различных платежных карт, получение и выдача кредитов, и другие операции, связанные с денежными средствами [6].

Л.А. Петрякова считает, что под понятие «мошенничество в банковской сфере» подразумевается мошенничество, где непосредственным объектом преступления выступает право собственности банков или иных кредитных организаций в отношении денежных средств, а также отношения оборота этих денежных средств, обеспечивающих законность финансовой прибыли [5].

Таким образом, можно дать следующее определение понятия «мошенничество в банковской сфере» - это экономические преступления, совершаемые в банковской сфере, где происходит хищение денежных средств клиентов и банков при взломе финансовых операций, платежных операций и инструментов дистанционного банковского обслуживания.

Отличительными особенностями мошенничества в банковской сфере являются:

-

- высокие объемы убытков, приносимых клиентам банков;

-

- сложность возврата денежных средств, которые были похищены (лишь 11,3% по итогам 2020 года);

-

- значительную роль в преступлениях занимают возможности использования новейших технологий и цифровых систем.

Учитывая объемы капитализации отечественной банковской системы, деятельность ее кредитных институтов выступает перспективным источником различных мошеннических операций, целью которых является кража денежных средств и сбережений клиентов банковской сферы.

Так, на рисунке 1 изображена капитализация банковского сектора России по показателю размера активов.

Рисунок 1 – Динамика совокупных активов банковской системы России в период 2016-2020 гг., в трлн рублей [1].

В периоде с 2016 по 2020 года размер совокупных активов банковской системы России изменился с 82,999 трлн рублей до 96,581 трлн рублей. Таким образом, даже несмотря на пандемию коронавируса в 2020 году, объем совокупных активов вырос с 94,083 трлн рублей до 96,581 трлн рублей, продемонстрировав увеличение на 2,498 трлн рублей.

Однако на современном этапе своего развития банковский сектор российской экономики сталкивается с рядом актуальных проблем, среди которых мошенничество и экономические преступления по отношению к клиентам коммерческих банков.

Учитывая текущие реалии банковского бизнеса, экономические преступления в ее сфере является актуальным вопросом не только для уголовного дела, но и для научного исследования российских и зарубежных экономистов. Помимо законодательства, которое предполагает различные наказания за такие экономические преступления необходимы и другие инструменты, с помощью которых вероятность совершениях операций с махинациями снизятся, а безопасность и защита клиентских средств увеличится.

В банковской сфере известны следующие виды мошенничества:

-

- мошенничество с банковскими картами;

-

- фишинг;

-

- мошенничество с мобильным банкингом;

-

- мошенничество с интернет-банкингом;

-

- мошенничество с банкоматами и платежными терминалами;

-

- мошенничество в сфере кредитования (при получении займа).

В первую очередь, необходимо заметить то, что экономические преступления в банковской сфере представляют серьезную угрозу для экономической и финансовой безопасности Российской Федерации и ее субъектов. В частности, системными рисками могут быть экономические преступления, где субъектами нарушающих закон являются не физические, а юридические лица, в том числе сами коммерческие банки [3].

По современным данным, выделяют следующее субъекты, которые причастны к экономическим преступлениям [6]:

-

- клиенты банков;

-

- управляющие банков;

-

- сотрудники банков.

Согласно статистическим данным число преступлений в банковской сфере в 2020 году, квалифицированных по статье 159.3 УК РФ, выросло на 417,3 % по сравнению с 2019 годом. Таким образом, было зарегистрировано 10,3 тысяч экономических преступлений.

Рост финансового мошенничества в банковской сфере России объясняется сложной эпидемиологической ситуацией. В режиме самоизоляции населению приходилось оплачивать товары через интернет, чем и пользовались злоумышленники. За 2020 год было выявлено более 107 200 хищений, при этом раскрывается только 8 % таких экономических преступлений, что говорит об низкой эффективности инструментов и механизма противодействия банковскому мошенничеству [6].

Сегодня чаще всего мошеннические действия в банковской сфере нашей страны совершаются при удаленном обслуживании клиентов (88 %), поскольку злоумышленниками было похищено около 2,5 млрд руб. (14 000 руб. за операцию) [6].

На рисунке 2 отображена статистика по динамике совершения несанкционированных финансовых операций, которые являются результатом экономических преступлений и банковского мошенничества.

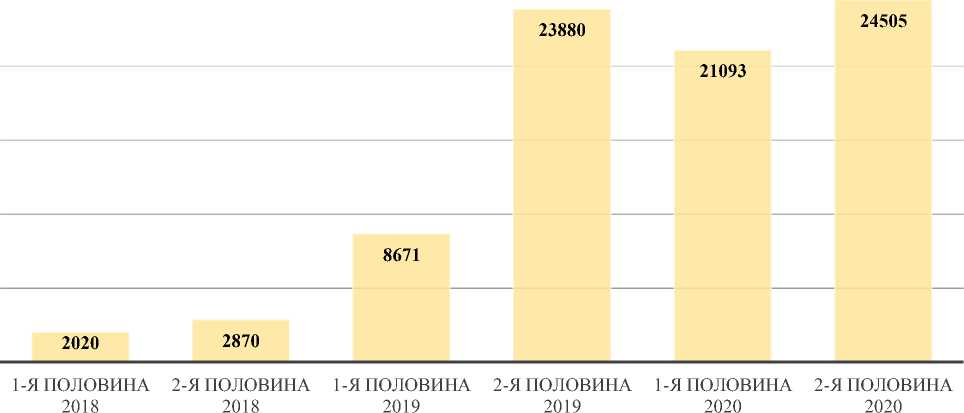

Рисунок 2 – Динамика несанкционированных операций в банковской сфере России за период 2018-2020 гг. [6].

За четвертый квартал 2020 год объем несанкционированных операций в банковской сфере России резко возрос (с 21093 млрд рублей до 24505 млрд рублей). Для примера, в первом квартале 2018 года объем таких финансовых операций с мошеннической целью составлял лишь 2020 млрд рублей (более в 10 раз меньше).

В отчете ЦБ РФ отмечается, что за 2020 год мошенники в России украли у граждан почти 10 млрд рублей, объем несанкционированных операций вырос на 52,2% по сравнению с 2019 годом.

Увеличение объема мошенничества в банковской сфере России связано с такими факторами, как [4]:

-

- научно-техническая революция;

-

- распространение простор Интернета среди всех регионов Российской Федерации;

-

- увеличение числа банков, поддерживающих онлайн-банкинг;

-

- увеличение числа клиентов, пользующихся онлайн-операциями в интернет-магазинах при участии своих банковских карточек.

Термин «интернет-мошенничество» применим в целом к мошенническим махинациям любого вида, где используются один или несколько элементов Интернета - такие как комнаты в чатах, электронная почта, доски объявлений или веб-сайты - для привлечения потенциальных жертв, проведения мошеннических сделок или для передачи поступлений от мошенничества в финансовые учреждения или иным лицам, участвующим в таких махинациях [7].

Различают следующие виды интернет-мошенничества в финансовых операциях [8]:

-

- киберсквоттинг;

-

- тайпсквоттинг;

-

- фишинг (спам, применение троянской программы и т.д.);

-

- мошенничество с платежными системами (магические кошельки, поддельные обменники, пирамиды с использованием финансовых систем, мошеннические интернет-банки, интернет лотереи, скамерство);

-

- Ноах-программы;

-

- SMS-голосование и оплата.

Помимо этого, в рамках российского банковского рынка наблюдаются следующие тенденции, касаемо развития интернет-мошенничества в финансовых операциях [9]:

-

- увеличивается число экономических преступлений с использованием Интернета и финансовых операций (число совершенных преступлений в банковской сфере увеличилось с 2019 по 2020 года на 52,2%);

-

- масштабируются последствия интернет-мошенничества, в том числе сумма убытков и потери клиентских средств (сумма убытков клиентов выросла в периоде с 2019 по 2020 года с 6,4 млрд рублей до 9,7 млрд рублей);

-

- усложнение поиска виновников в интернет-мошенничестве (доля средств, не возвращенных клиентам составляет в 2020 году 88,7%, тогда как в 2019 году - 85,4%).

По этой причине, российскому банковскому менеджменту необходимо сделать ставку на развитие следующих инструментов и методов борьбы с экономическими преступлениями в финансовых операциях [10]:

-

- поддерживать процесс постоянного увеличения финансирования в систему информационной безопасности и инфраструктуры банковской организации;

-

- проводить расследования в рамках, как внешней, так и внутренней среды банка (рабочий персонал, менеджмент и т.д.);

-

- создавать интегрированные подходы для системы анализа входящей и выходящей информации банка.

Следует отметить, что цифровизация банковского сектора порождает не только новые способы мошенничества, но пути их решения. Таким образом, искоренение мошеннических действий и расследования финансовых преступлений должно входить в число основных задач цифровой стратегии банковского сектора.

В заключение, можно подвести итоги о том, что интернет-мошенничество в финансовых операциях российских граждан демонстрирует тенденцию увеличения (убытки клиентов увеличились за период 2019-2020 гг. с 6,4 млрд рублей до 9,7 млрд рублей), что связано с влиянием многих фундаментальных факторов, среди которых и уровень «финансовой грамотности» населения. Это основное проявление того, как развивается мошенничество в банковской сфере России в условиях цифровизации экономики.

Для противодействия экономическим преступлениям в финансовых операциях, совершаемых клиентами коммерческих банков нашей страны необходимо усложнять интегральные процессы анализа входящей и выходящей информации банка, а также увеличивать финансирование в инфраструктуру информационной безопасности, ведь именно развитие информационных технологий и распространение Интернета являются основными причинами тенденции роста числа интернет-мошенничества.

Банк России, как регулятор банковской сфере, в 2021 году заинтересован в дальнейшем принятии следующих механизмов борьбы с подобными экономическими преступлениями и финансовым мошенничеством, как:

-

- борьба с нелегальным оборотом персональных данных;

-

- создание стимулов для банков в направлении повышения качества антифрод-процедур;

-

- создание условий для повышения эффективности деятельности правоохранительных органов;

-

- расширение аудитории программ киберграмотности, ориентированных на целевые группы клиентов.

Список литературы Мошенничество в банковской сфере: понятие, специфика, последствия

- Обзор банковского сектора Российской Федерации // Сайт ЦБ РФ. URL: https://www.cbr.ru/statistics/bank_sector/review/(дата обращения: 23.09.2021).

- Дедегкаев В.Х., Фадзаева З.М. Анализ состояния и перспективы развития банковской системы Российской Федерации // Научный электронный журнал Меридиан. 2020. № 14 (48). С. 330-335.

- Жилан О.Д., Булдышова Л.С. К вопросу об эффективной системе банковского надзора // Global and Regional Research. 2020. Т. 2. № 2. С. 158-165.

- Егорова Ф.А. Мошенничество в сфере банковской сферы // Правовое просвещение: диалог теории и практики. 2020. С. 95-99.

- Петрякова Л.А. Проблемы квалификации мошенничества в банковской сфере // Сибирский юридический вестник. 2020. № 3 (90). С. 80-84.

- Скребцова Т.В., Гришанова С.В. Финансовые мошенничества в банковской сфере // Экономический журнал. 2020. № 3 (59). С. 47-55.

- Мартыненко Н.Н., Овчаренко А.В. Мошенничество в сфере дистанционного банковского обслуживания и методы борьбы с ним в условиях пандемии // Инновации и инвестиции. 2020. № 12. С. 164-168.

- Норец Н.К. Цифровое мошенничество в финансовой и банковской сферах // Финансово-экономическая безопасность Российской Федерации и ее регионов. 2020. С. 49-50.

- Шамрина С.Ю., Ломакина А.Н., Фролов А.В. Финансовые мошенничества в банковской сфере // Современная экономика: проблемы и решения. 2021. № 5 (137). С. 20-29.

- Бабошкина П.А., Дербенева Е.Н. Финансовое мошенничество в банковской сфере // Каспий в цифровую эпоху. 2021. С. 488-491.