Мошенничество в финансовой отчетности на примере компаний страхового сектора

Автор: Мурашкина К.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена современному состоянию рынка страхования. На основе анализа отчетности страховых организаций определены факты наличия мошенничества в составлении финансовой отчетности. Оценена платежеспособность компаний.

Финансовая отчетность, мошенничество, искажение, страхование

Короткий адрес: https://sciup.org/140116212

IDR: 140116212

Текст научной статьи Мошенничество в финансовой отчетности на примере компаний страхового сектора

Мурашкина К.В.

магистрант

2 курс, экономический факультет

Новосибирский Государственный Университет

Экономики и Управления

Россия, г. Новосибирск

МОШЕННИЧЕСТВО В ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ КОМПАНИЙ СТРАХОВОГО СЕКТОРА

Статья посвящена современному состоянию рынка страхования. На основе анализа отчетности страховых организаций определены факты наличия мошенничества в составлении финансовой отчетности. Оценена платежеспособность компаний.

Ключевые слова: финансовая отчетность, мошенничество, искажение, страхование.

Искажение финансовой отчетности на сегодняшний день является весьма актуальной проблемой, которая влечет за собой риски для акционеров, партнеров, кредитных организаций и других пользователей отчетности. На сегодняшний день по ряду причин (несовершенство системы бухгалтерского учета, недоработки законодательной базы, халатность аудиторов и т.д.) искажения данных бухгалтерской отчетности во благо третьих лиц в большинстве случае остаются незамеченными и безнаказанными. Фальсификацией баланса является противоречащие законодательству умышленное искажение экономической информации в учете и отчетности. Рассмотрим данную проблему на примере компаний страхового сектора. Опишем состояние страхового рынка за последние четыре года.

В едином государственном реестре субъектов страхового дела на 31 декабря 2015 года зарегистрированы 344 страховщика, из них 334 страховые организации и 10 обществ взаимного страхования, на 31 декабря 2014 года зарегистрированы 416 страховщиков, что меньше показателя 2013 и 2012 годов. Общие сведения о страховых премиях и выплатах за 2012-2015 гг крупнейших страховщиков представлены в таблице 1 [22].

Таблица 1 - Общие сведения о страховых премиях и выплатах за 2012-2015

гг.

|

Виды страхования |

Страховые премии, млрд руб. |

Выплаты, млрд. руб. |

||||||

|

2015 |

2014 |

2013 |

2012 |

2015 |

2014 |

2013 |

2012 |

|

|

Страхование жизни |

129,71 |

108,53 |

84,89 |

52,89 |

23,69 |

14,23 |

12,33 |

13,34 |

|

Личное страхование |

209,85 |

219,58 |

208,73 |

184,39 |

114,45 |

110,49 |

103,14 |

93 |

|

Страхование имущества |

374,73 |

420,4 |

393,82 |

376,5 |

203,68 |

224,51 |

201,73 |

181,74 |

|

Страхование ГО |

41,04 |

37,85 |

29,74 |

29,92 |

9,52 |

10,3 |

7,14 |

5,36 |

|

Страхование рисков |

22,26 |

2,3 |

21,95 |

19,92 |

16,13 |

3,54 |

1,66 |

2,09 |

|

Итого по добровольным видам |

777,59 |

808,92 |

739,13 |

663,49 |

367,47 |

363,07 |

326 |

295,56 |

|

ОСАГО |

218,69 |

150,92 |

134,25 |

121,71 |

123,57 |

90,31 |

77,37 |

65,02 |

|

Обязательное страхование |

27,54 |

27,93 |

31,48 |

28,78 |

18,18 |

18,89 |

17,4 |

12 |

|

Итого по обязательным видам |

246,23 |

178,85 |

165,73 |

150,39 |

141,75 |

109,2 |

94,77 |

76,99 |

|

Итого по всем видам |

1023,82 |

987,77 |

904,86 |

814,46 |

509,22 |

472,27 |

420,77 |

372,69 |

Общая сумма страховых премий и выплат по всем видам страхования за 2015 год составила соответственно 1 023,82 и 509,22 млрд руб. (103,3 % и 107,1 % по сравнению с 2014 годом). Общая сумма страховых премий и выплат по всем видам страхования за 2014 год составила соответственно 987,77 и 472,27 млрд руб. (108,5 % и 111,4 % по сравнению с 2013 годом). Общая сумма страховых премий и выплат по всем видам страхования за 2013 год составила соответственно 904,86 и 420,77 млрд руб. (111,1 % и 112, 9 % по сравнению с 2012 годом). Общая сумма страховых премий и выплат по всем видам страхования за 2012 год составила соответственно 812,47 и 370,78 млрд руб. (121,5 % и 121, 4 % по сравнению с 2011 годом).

Рынок страхового дела отличается ростом сумм страховых премий и сумм выплат, несмотря на постоянное уменьшение количества страховых организаций, действующих на страховом рынке. Для анализа взята выборка из двенадцати наиболее популярных страховых компаний. В таблицах 2, 3, 4 приведены основные показатели выбранных организаций [22,24].

Таблица 2 – Сумма выплат по страховым случаям за 2012-2015 гг., тыс.

руб.

|

Страховая компания |

2015 |

2014 |

2013 |

2012 |

|

Росгосстрах |

83 435 839 |

55 061 376 |

47 123 389 |

41 643 455 |

|

Альфастрахование |

27 930 673 |

24 799 484 |

19 471 037 |

14 876 954 |

|

Согласие |

23 613 700 |

26 999 543 |

25 792 271 |

19 530 580 |

|

Югория |

4 678 943 |

4 353 335 |

5 509 004 |

6 085 986 |

|

Метлайф |

3 838 866 |

2 948 763 |

2 452 879 |

2 172 256 |

|

Согаз |

63 913 169 |

42 172 807 |

38 792 760 |

29 833 322 |

|

Ресо-гарантия |

40 167 654 |

38 295 803 |

33 623 939 |

28 299 237 |

|

Ингосстрах |

41 192 946 |

48 396 353 |

45 130 234 |

43 808 218 |

|

ВТБ Страхование |

15 887 150 |

14 581 915 |

11 829 005 |

7 498 505 |

|

ВСК |

21 125 516 |

20 820 306 |

18 121 599 |

17 098 549 |

|

Группа Ренессанс Страхование |

13 032 376 |

13 796 362 |

13 106 020 |

13 157 980 |

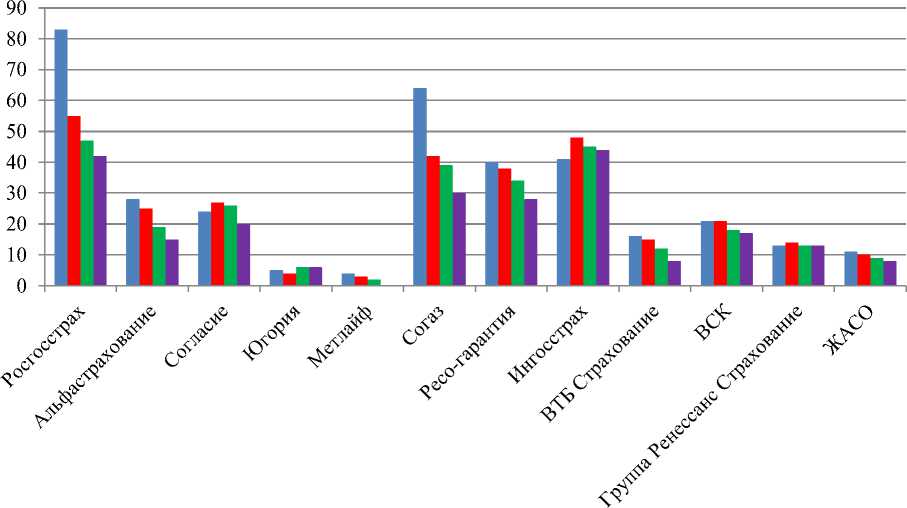

Согласно таблице 2 и рисунку 1 можно сделать вывод, что сумма выплат по страховым случаям с течением времени возрастает. Лишь три компании продемонстрировали незначительное снижение выплат клиентам. Стоит отметить резкий скачок в 2015 году в выплатах компаний Согаз и Россгострах, в сравнении с небольшим увеличением принятых страховых премий [15].

■ 2015 ■ 2014 ■ 2013 ■ 2012

Рисунок 1 - Сумма выплат по страховым случаям за 2012-2015 гг., млрд. руб.

Лидерами рынка по сумме выплат по страховым случаям являются компании Росгосстрах и Согаз. Далее следует компании Ингосстрах и Ресо-гарантия. Компании ВСК, Группа Ренессанс Страхование, Жасо Альфастрахование и Согласие находятся примерно на одном уровне по сумме выплат. Компании Югория и Метлайф замыкают представленный список своим скромным уровнем выплат по страховым случаям. Компании Югория и Ингосстрах имеют весьма нестабильный уровень выплат из года в год. Остальные десять компаний отличаются стабильным ростом суммы выплат по страховым случаям за последние четыре года.

Таблица 3 – Суммы страховых премий за 2012-2015 гг.,тыс.р.

|

Страховая компания |

2015 |

2014 |

2013 |

2012 |

|

Росгосстрах |

148 861 999 |

129 866 349 |

99 793 408 |

97 430 925 |

|

Альфастрахование |

54 008 103 |

47 779 953 |

40 704 204 |

34 159 505 |

|

Согласие |

30 756 381 |

33 856 521 |

41 774 713 |

33 810 972 |

|

Югория |

6 484 349 |

6 210 060 |

4 779 543 |

8 298 014 |

|

Метлайф |

6 672 231 |

8 818 509 |

7 127 812 |

6 982 126 |

|

Согаз |

123 216 958 |

105 229 870 |

84 773 198 |

75 994 356 |

|

Ресо-гарантия |

77 875 308 |

65 252 234 |

57 441 194 |

51 828 066 |

|

Ингосстрах |

73 573 028 |

65 774 492 |

66 619 233 |

67 806 253 |

|

ВТБ Страхование |

47 505 220 |

36 630 989 |

30 755 929 |

22 787 164 |

|

ВСК |

48 084 859 |

37 680 235 |

37 814 015 |

33 579 261 |

|

Группа Ренессанс Страхование |

20 807 920 |

19 460 857 |

18 895 624 |

18 037 339 |

|

ЖАСО |

12 983 571 |

13 024 265 |

12 233 736 |

11 796 010 |

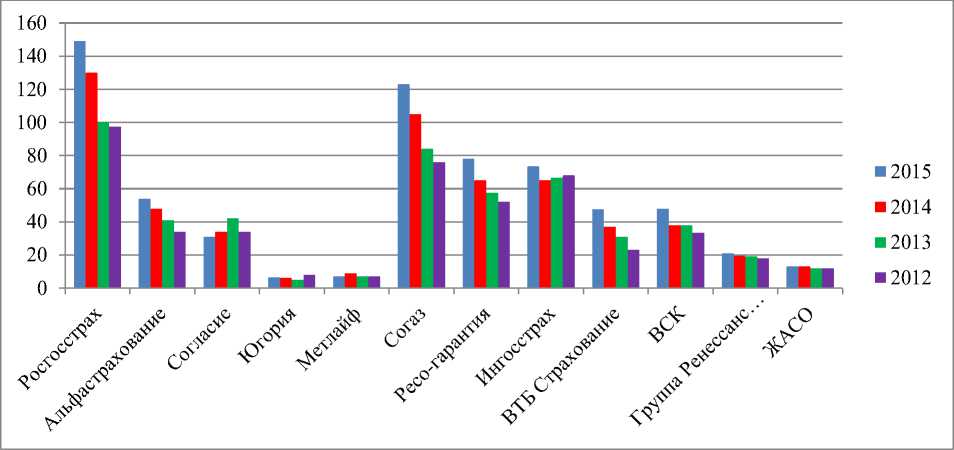

Таблица 3 и рисунок 2 демонстрируют тенденцию роста страховых премий. Лишь компания Согласие на протяжении трех лет демонстрирует падение принятых страховых премий от клиентов.

Рисунок 2 - Суммы страховых премий за 2012-2015 гг., млрд.р.

Компании Росгосстрах и Согаз имеют наибольшую сумму принятых страховых премий от клиентов с устойчивой тенденцией к росту. Ингосстрах показывал падение на протяжении трех лет, однако в 2015 году сумма собранных премий возросла [19].

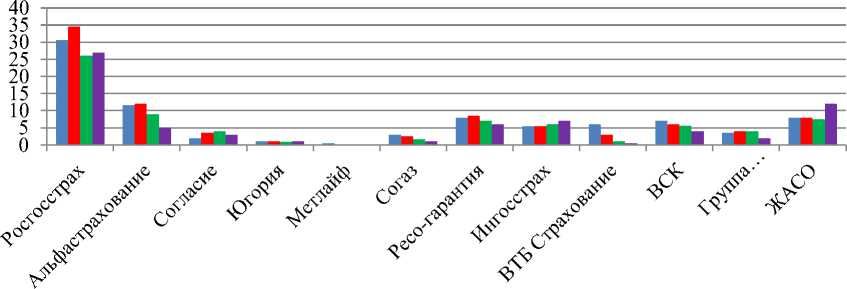

Количество заключенных договоров в большинстве своем падает (табл.4, рис.3).

Таблица 4 – Количество заключенных договоров в 2012-2015 гг., ед.

|

Страховая компания |

2015 |

2014 |

2013 |

2012 |

|

Росгосстрах |

30 604 558 |

34 509 216 |

26 372 807 |

26 835 351 |

|

Альфастрахование |

11 599 851 |

11 821 395 |

8 824 658 |

4 839 013 |

|

Согласие |

2 308 658 |

3 622 219 |

4 098 206 |

2 983 968 |

|

Югория |

1 057 256 |

1 213 020 |

935 268 |

1 122 163 |

|

Метлайф |

497 328 |

213 840 |

198 213 |

153 218 |

|

Согаз |

3 003 132 |

2 503 010 |

1 709 921 |

1 025 980 |

|

Ресо-гарантия |

7 931 284 |

8 403 195 |

6 951 525 |

6 460 235 |

|

Ингосстрах |

5 475 731 |

5 462 374 |

6 094 043 |

6 791 718 |

|

ВТБ Страхование |

6 317 027 |

2 779 236 |

1 296 753 |

539 274 |

|

ВСК |

7 230 307 |

5 885 735 |

5 630 667 |

4 735 251 |

|

Группа Ренессанс Страхование |

3 435 873 |

3 940 478 |

3 723 588 |

2 004 421 |

|

ЖАСО |

8 199 628 |

8 272 333 |

7 470 142 |

11 746 517 |

Клиенты заключают меньше договоров. Рост количества заключенных договоров демонстрируют компании Согаз, ВТБ Страхование и ВСК. Компания Альфастрахование после трехлетнего роста перешла на снижение. В 2015 году резко упало количество заключенных договоров и в компании Росгосстрах [24].

■2015

■ 2014

■ 2013

■ 2012

Рисунок 3 - Количество заключенных договоров в 2012-2015 гг., ед.

В условиях турбулентности можно судить о надежности, устойчивости страховой организации только на основе достоверной отчетности. К сожалению, многие компании прибегают к искусственному «улучшению» своего финансового положения в разнообразных целях: завышение рыночной стоимости компании, получения кредита и т.д.

На практике применение экспертом привычных аналитических процедур (горизонтальный и вертикальный анализ, расчет финансовых коэффициентов и т.п.) не всегда позволяет выявить недобросовестное составление отчетности [11]. Ниже приведены методики, на основании которых был проведен анализ двенадцати компаний на предмет манипуляций с финансовой отчетностью.

Профессор Мессод Бениш разработал индикаторы мошенничества или «Карту нормативных отклонений финансовых индикаторов». Данный метод включает расчет следующих показателей:

-

- темп роста выручки;

-

- темп снижения доли маржинального дохода в выручке;

-

- темп роста доли расходов в выручке от продаж;

-

- темп роста качества активов;

-

- темп роста оборачиваемости дебиторской задолженности;

-

- темп роста финансового рычага;

-

- темп изменения коэффициента общей ликвидности;

-

- темп изменения оборачиваемости материальных запасов в днях [2].

На основе анализа данных баланса и отчета о финансовых результатах рассчитывается сводный индекс М-score (модель «Бениша»), который включает восемь показателей. Рассчитанные показатели корректируются на свой вес, указанный в модели. Сами индексы в модели имеют прикладное значение и могут указывать на области потенциальных манипуляций. Для них рассчитаны «нормативные» значения. Также рассчитывается пятифакторная модель Марии Л. Роксас [7].

С использованием данных отчета о движении денежных средств также возможно выявить мошенничество в финансовой отчетности. Чистая прибыль, отраженная в финансовой отчетности, и сальдо денежных потоков от текущих операций должны быть тесно взаимосвязаны. Несоответствие «поведения» денежных потоков «поведению» финансового результата является достаточно надежным признаком наличия манипуляций с прибылью. В качестве показателя, демонстрирующего взаимосвязь чистой прибыль и сальдо денежного потока от текущих операций, может использоваться коэффициент денежных средств, полученных от текущей деятельности [15].

Для того, чтобы учесть специфику страховой деятельности необходимо рассчитать нефинансовый показатель. Метод основан на соотнесении отчетных данных о росте выручки организации с нефинансовыми показателями, прямо влияющими на рост его выручки. Для описанного метода в качестве нефинансового показателя было взято количество заключенных договоров страхования [9].

По итогам анализа все выбранные компании можно разделить на две группы. К группе компаний, манипулирующих финансовой отчетностью, можно отнести:

-

- Росгосстрах;

-

- Альфастрахование;

-

- Метлайф;

-

- Согаз;

-

- Ресо-Гарантия;

-

- Ингосстрах;

-

- ВСК;

-

- ЖАСО.

Не манипулируют финансовой отчетностью страховые организации:

-

- Согласие;

-

- Югория;

-

- ВТБ Страхование;

-

- Группа Ренессанс Страхование.

Действующая в настоящее время методика оценки платежеспособности страховой организации сводится к сопоставлению фактического размера маржи платежеспособности с ее нормативным значением. В таблице 5 представлено отклонение между фактическим размером маржи платежеспособности от нормативного по страхованию жизни и по страхованию иному, чем страхование жизни для группы компаний, манипулирующих финансовой отчетностью [24].

Таблица 5 – Отклонение между фактическим и нормативным значением маржи для манипулирующих компаний, тыс.р.

|

Метлайф |

На 31 декабря 2015 г. |

-605130,71 |

|

На 31 декабря 2014 г. |

-476394,15 |

|

|

На 31 декабря 2013 г. |

-372141,13 |

|

|

На 31 декабря 2012 г. |

-143644,48 |

|

|

Росгосстрах |

На 31 декабря 2015 г. |

- 8876639,7 |

|

На 31 декабря 2014 г. |

- 51438,47 |

|

|

На 31 декабря 2013 г. |

- 3997245,86 |

|

|

На 31 декабря 2012 г. |

- 3593164,12 |

|

|

Согаз |

На 31 декабря 2015 г. |

-3327196,2 |

|

На 31 декабря 2014 г. |

- 278746,64 |

|

|

На 31 декабря 2013 г. |

- 1883272,84 |

|

|

На 31 декабря 2012 г. |

3053328 |

|

|

РЕСО-Гарантия |

На 31 декабря 2015 г. |

217193,56 |

|

На 31 декабря 2014 г. |

-5374592,7 |

|

|

На 31 декабря 2013 г. |

-4175021,1 |

|

|

На 31 декабря 2012 г. |

-3329096,5 |

|

|

Ингосстрах |

На 31 декабря 2015 г. |

8955300,72 |

|

На 31 декабря 2014 г. |

10354030,3 |

|

|

На 31 декабря 2013 г. |

-4632775,4 |

|

|

На 31 декабря 2012 г. |

-1962904 |

|

|

ЖАСО |

На 31 декабря 2015 г. |

- 505622,643 |

|

На 31 декабря 2014 г. |

- 108860,463 |

|

|

На 31 декабря 2013 г. |

- 229816,313 |

|

|

На 31 декабря 2012 г. |

316930,968 |

Продолжение таблицы 5

|

ВСК |

На 31 декабря 2015 г. |

- 851,07 |

|

На 31 декабря 2014 г. |

- 1468,64 |

|

|

На 31 декабря 2013 г. |

- 252,09 |

|

|

На 31 декабря 2012 г. |

306,13 |

|

|

Альфастрахование |

На 31 декабря 2015 г. |

-3677505,5 |

|

На 31 декабря 2014 г. |

-2764412,2 |

|

|

На 31 декабря 2013 г. |

-1537878,2 |

|

|

На 31 декабря 2012 г. |

-476159,08 |

В таблице 6 представлено отклонение между фактическим размером маржи платежеспособности от нормативного по страхованию жизни и по страхованию иному, чем страхование жизни для группы компаний, не манипулирующих финансовой отчетностью [24].

Таблица 6 – Отклонение между фактическим и нормативным значением маржи для не манипулирующих компаний, тыс.р.

|

Согласие |

На 31 декабря 2015 г. |

3566500,28 |

|

На 31 декабря 2014 г. |

5828512,04 |

|

|

На 31 декабря 2013 г. |

2787418,4 |

|

|

На 31 декабря 2012 г. |

3902121,8 |

|

|

Югория |

На 31 декабря 2015 г. |

6829139,15 |

|

На 31 декабря 2014 г. |

7049569,42 |

|

|

На 31 декабря 2013 г. |

7350504,51 |

|

|

На 31 декабря 2012 г. |

2212706,68 |

|

|

ВТБ |

На 31 декабря 2015 г. |

2380267 |

|

На 31 декабря 2014 г. |

-599897,04 |

|

|

На 31 декабря 2013 г. |

417488,56 |

|

|

На 31 декабря 2012 г. |

2147839,8 |

|

|

Ренессанс |

На 31 декабря 2015 г. |

1696647,6 |

|

На 31 декабря 2014 г. |

1587418,9 |

|

|

На 31 декабря 2013 г. |

-1187780 |

|

|

На 31 декабря 2012 г. |

-1037872,3 |

Если фактическое значение маржи платежеспособности превышает нормативное, то страховая организация является платежеспособной, в противном случае контроль за финансовым оздоровлением страховщика будут осуществлять органы надзора за страховой деятельностью. Таким образом, у компаний, манипулирующих финансовой отчетностью, в большинстве своем нормативное значение маржи платежеспособности превышает фактическое значение маржи. Напротив же, компании, не манипулирующие отчетностью, демонстрируют положительную разницу между фактическим и нормативным значениями маржи платежеспособности.

Список литературы Мошенничество в финансовой отчетности на примере компаний страхового сектора

- Абасов М.М. Проблемы борьбы с мошенничеством в сфере страхования//Полицейская деятельность. 2011. № 6. С. 42-45.

- Алексеев М.А. О проблемах применения показателя манипулирования к финансовой отчетности российских предприятий. Вестник НГУЭУ, 2016. №1, с. 92-102.

- Алексеев М.А. Опыты оценки отчетности российских предприятий с помощью индекса манипулирования. Современные финансовые отношения: проблемы и перспективы развития. Изд-во СГУПСа, 2015.

- Бидова Б.Б., Айсханова Е.С. Мошенничество в сфере страхования: уголовно-правовые аспекты//Монография, Кисловодск, 2016.

- Бычкова С.В. Сущность мошеннических действий и роль аудита в их выявлении//Аудитор. -2013. -№1.

- Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз: учеб. для магистров/Т. И. Григорьева. -2-е изд., перераб. и доп. -М.: Юрайт, 2012.

- Гританс Я. М. Система внутреннего контроля: как эффективно бороться с корпоративным мошенничеством. -М.: Инфотропик Медиа, 2014.

- Иевенко С. Ключевые аспекты страхового мошенничества в России//Современные страховые технологии, 2012.

- Ильин И.В. Криминологический анализ политических причин мошенничества, совершаемого в экономической сфере//Следователь. -2014.

- Кочеткова В.С, Баглай Ю.В. Мошенничество в сфере страхования//Современная наука, 2016. с.236-238.

- Маркарьян А.С. Виды мошенничества в страховой сфере//Наука и образование. 2016. №5.

- Мурашкина К.В. Мошенничество в финансовой отчетности//Электронное научно-практическое периодическое издание «Экономика и социум», 2016, № 7 (июль).

- Немцева Ю.В. Теоретические аспекты формирования риск-профиля страховой организации//Экономика и предпринимательство. 2015. №5-2 (58-2). С.715-719.

- Немцева Ю.В., Матвеев А.Л. Рискоориентированный подход к управлению инвестиционной деятельностью страховой организации//Российское предпринимательство. 2015. Т.16. №8. С.1129-1144.

- Пестерева О.Л. Современные тенденции страхового мошенничества//Актуальные вопросы развития национальной экономики. 2015.

- Салекин М.С. Особенности квалификации мошенничества//Правопорядок в России: проблемы совершенствования: сборник статей. -М.: Моск. ун-т МВД России, 2014

- Селяков Н.А. Мошенничество в сфере страхования: уголовно-правовой аспект//Мир юридической науки. 2015. №12.

- Сотникова Л.В. Мошенничество с финансовой отчетностью: выявление и предупреждение. Монография. -М.: Бухгалтерский учет, 2011. -208 с.

- Спиваков В.Р. Страховое мошенничество//Взаимодействие науки и общества. 2016.

- Филиппова Т.А. Страхование в России и за рубежом//Наука и экономика. 2012. №5.

- Чебанова Н.С. Николенко Н.И. Анализ преступлений в сфере страхования//Апробация. 2015. №10.

- URL: http://www.pwc.ru Российский обзор экономических преступлений (дата обращения 28.08.2016)

- http://www.cbr.ru Сайт Центрального Банка Российской Федерации (дата обращения 11.09.2016)

- http://www.autoins.ru Российский союз автостраховщиков (дата обращения 05.08.2016)

- http://www.skrin.ru Система раскрытия информации (дата обращения 15.07.2016)

- http://www.ugsk.ru Страховая компания «Югория» (дата обращения 11.06.2016)