Мошенничество в страховании: виды и способы выявления

Автор: Мурашкина К.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

Статья посвящена современному состоянию мошенничества в сфере страхования. Рассмотрен вклад ученых в данную область исследования. Отмечены самые популярные объекты искажения. Описаны виды искажений бухгалтерской отчетности, методы их выявления и влияние на отчетность. Выявлены способы вуалирования и фальсификации финансовой отчетности. Представлены основные способы выявления мошенничества в финансовой отчетности.

Отчетность, мошенничество, искажение, фальсификация, вуалирование

Короткий адрес: https://sciup.org/140121050

IDR: 140121050

Текст научной статьи Мошенничество в страховании: виды и способы выявления

Искажение финансовой отчетности на сегодняшний день является весьма актуальной проблемой, которая влечет за собой риски для акционеров, партнеров, кредитных организаций и других пользователей отчетности. На сегодняшний день по ряду причин (несовершенство системы бухгалтерского учета, недоработки законодательной базы, халатность аудиторов и т.д.) искажения данных бухгалтерской отчетности во благо третьих лиц в большинстве случае остаются незамеченными и безнаказанными [6,7,12]. Фальсификацией баланса является противоречащие законодательству умышленное искажение экономической информации в учете и отчетности.

Исследованием фальсификации финансовой отчетности занимались как отечественные, так и иностранные ученые.

Отечественные ученые по-разному видели природу искажения финансовой отчетности. Например, Аринушкин Н.С. проблему фальсификации отчетности видел в искажении статей баланса [3]. Николаев И.Р., занимаясь вопросами фальсификации, обращал внимание на возможность существования нескольких истин в отражении стоимости имущества компании [5]. Индекс манипулирования, применимый для российских компаний, предложен Алексеевым М.А [2,3].

Заслуга швейцарского ученого Шера И.Ф. заключается в анализе и классификации основных методов искажении баланса [7]. К ним, по его мнению, относятся:

-

- соединение разнородных ценностей в одной статье баланса;

-

- неверное начисление амортизации;

-

- отражение фиктивных кредиторов и дебиторов;

-

- манипуляции с переоценкой основных средств;

-

- создание фиктивных фондов, запасов и резервов.

Профессор Шер отметил, что главной причиной искажения финансовой отчетности является неясность и неопределенность бухгалтерского учета. Бухгалтерская терминология настолько произвольна и неясна, что можно без особых усилий использовать данную неясность в корыстных и преступных целях.

Большой опыт исследования проблемы искажения отчетности накопили ученые США. Американское бухгалтерское сообщество определяет фальсификацию как преднамеренное искажение и умышленное сокрытие существенных фактов хозяйственной жизни, вводящие пользователя финансовой отчетности в заблуждение.

Однозначного определения финансового мошенничества не существует. В широком смысле слова мошенничество можно определить как всякое преступление, связанное с получением необоснованной выгоды.

В мировой практике аудита термин «мошенничество» определяется как преднамеренное действие, совершенное лицом или группой лиц, повлекшее за собой неверное представление финансовой отчетности [9].

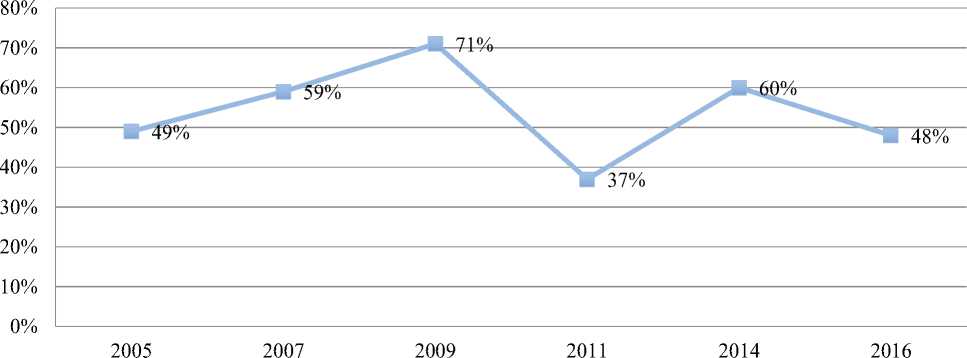

Для наглядного представления масштабов распространения экономических преступлений обратимся к российской и международной статистике. На рисунке 1 представлен уровень экономических преступлений.

Рисунок 1 – Уровень экономической преступности, % (составлено автором по данным российского обзора экономических преступлений)

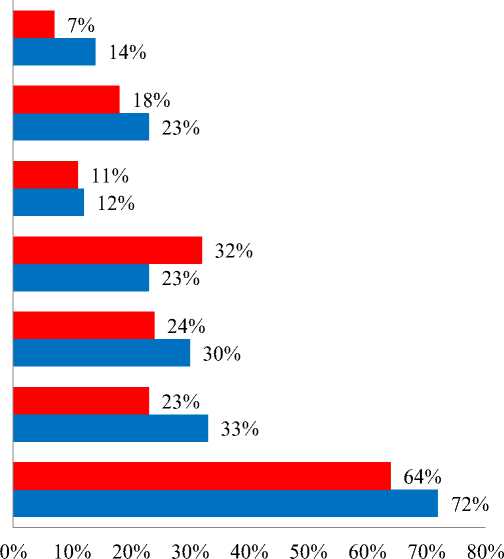

В России на сегодняшний день каждая вторая организация сталкивается с фактами экономических преступлений. Стоит отметить, что российский уровень экономической преступности значительно выше общемирового уровня (36%), также выше результатов по большой семерке развивающихся стран (29%) и стран Восточной Европы (33%) [13]. Данные официальной статистики говорят о необходимости изучения и пресечения фактов мошенничества в каждой российской компании. Основные виды экономических преступлений представлены на рисунке 2.

Нарушение прав интеллектуальной собственности

Манипулирование данными отчетности

Легализация доходов, полученных преступным путем

Киберпреступления

Коррупция

Мошенничество при закупке товаров/услуг

Незаконное присвоение активов

-

■ В мире ■ В России

Рисунок 2 – Виды экономических преступлений в России и мире (составлено автором по данным российского обзора экономических преступлений)

Самым распространенным видом экономических преступлений, как в России, так и в мире является незаконное присвоение активов. Неудивительно, что данный вид преступлений значительно преобладает над другими видами. Незаконное присвоение активов легче всего как совершить, так и выявить.

Мошенничество при закупке товаров/услуг отметили треть опрошенных, что ставит данный вид на второе место среди экономических преступлений. На третьем месте коррупция и киберпреступления. Манипуляция данными отчетности стоит на четвертом месте. Детально рассмотрим данный вид преступлений и способы его совершения.

Искажение финансовой отчетности лежит в основе почти каждого экономического преступления и представляет собой одну из наиболее актуальных проблем, как российской экономики, так и мировой.

К наиболее популярным объектам искажения относятся:

-

- ключевые показатели бухгалтерской отчетности (выручка, чистая прибыль, оборотные активы и т.д.);

-

- система формирования, обработки и учета бухгалтерской информации (первичная документация, настройки бухгалтерской системы);

-

- несовершенство бизнес-процессов и системы внутреннего контроля.

Стоит отметить, что преднамеренное вмешательство во вторую и третью группы автоматически влечет за собой искажение первой группы.

Искажение финансовой отчетности может возникать как на уровне всей отчетности в целом, так и на уровне предпосылок формирования и подготовки финансовой отчетности, среди которых:

-

- значительные вложения в кризисные отрасли экономики;

-

- зависимость организации в определенный период от одного или нескольких поставщиков/заказчиков;

-

- резкие изменения в учетной политике и практике партнерских отношений;

-

- нетипичные сделки, которые значительно влияют на величину финансового результата организации за период;

-

- платежи за услуги, которые явно не соответствуют деятельности

организации;

-

- особенности организационной культуры;

-

- отклонение от установленных правил и нормативов [11].

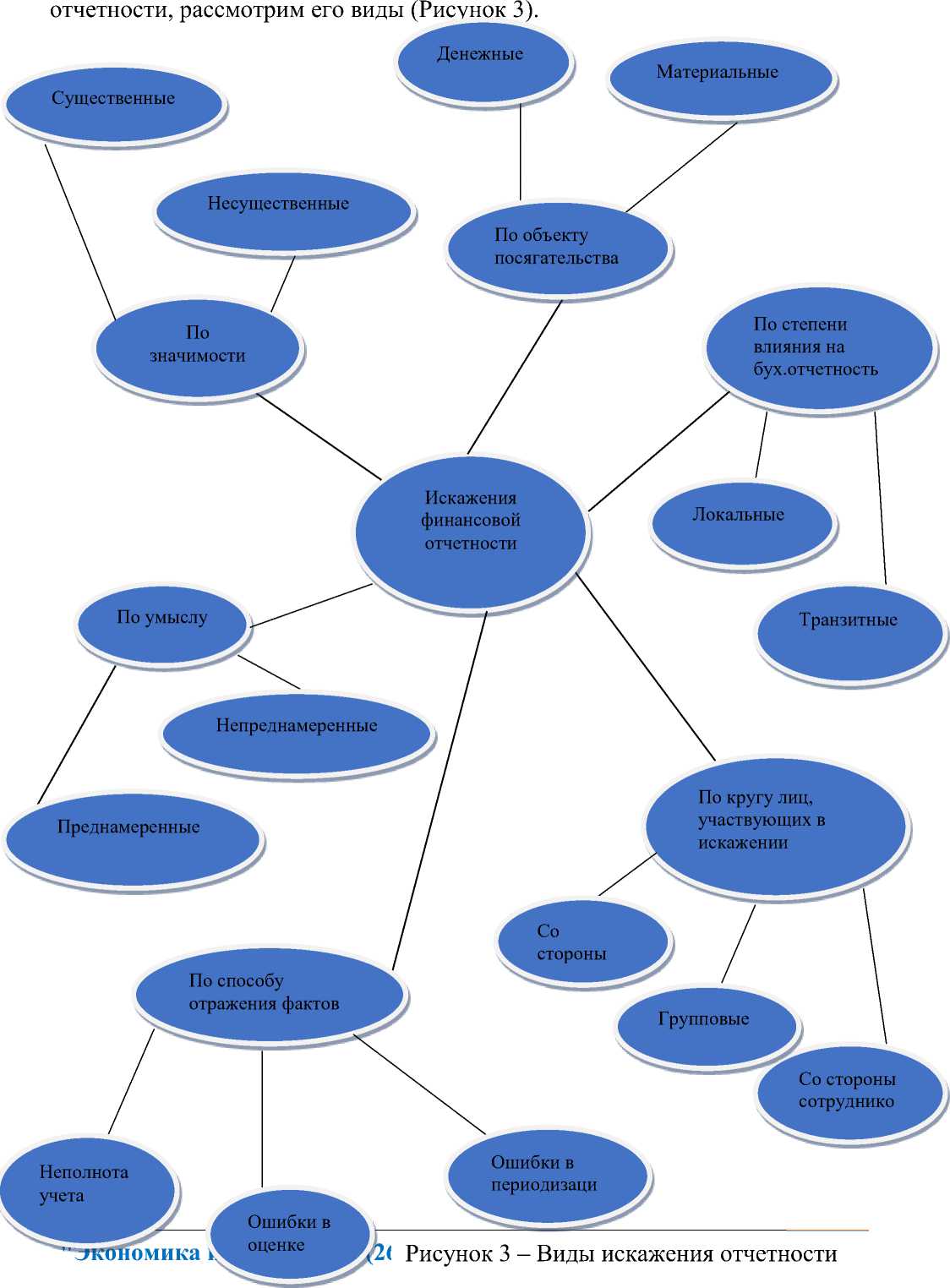

Способы выявления искажений-ошибок в большинстве своем зависит от происхождения. Как правило, происхождение ошибок служит критерием для выбора способа ее выявления. Искажения бухгалтерской отчетности по происхождению представлены в таблице 1.1 [13].

Таблица 1.1 – Виды искажений в бухгалтерской отчетности

|

Вид искажения |

Влияние на отчетность |

Методы выявления |

Пример |

|

Неполнота учета фактов хозяйственной жизни |

Занижение |

Обнаружить сложно. Можно выявить с помощью налоговых инспекторов или внешних аудиторов |

Не отражение операций получения векселей |

|

Необоснованность учетных записей |

Завышение |

договорной базы и расчетов с дебиторами и кредиторами;

документа к счету, документов и материальных активов;

нефинансовой информацией. |

Включение в бух. баланс несуществующего имущества |

|

Ошибки в периодизации |

Занижение/ завышение |

Отражение оплаченного в январе счета за работу, выполненную в декабре, в издержках января или наоборот |

|

|

Ошибки в оценке |

Занижение/ завышение |

От регистра бух. учета к факту хозяйственной жизни путем сравнения учетных записей |

Неверная переоценка основных фондов |

|

Неправильное или недостаточное отражение информации |

Занижение/ завышение |

Сличение оборотов по счетам с итогами документов |

Взаимное сальдирование дебиторской и кредиторской задолженностей |

Для детального раскрытия сущности искажения финансовой

Распространены два метода искажения финансовой отчетности: вуалирования и фальсификации.

Вуалирование бухгалтерской отчетности – искажение данных, позволяющее скрыть отрицательные моменты деятельности организации, при соблюдении требований, установленных нормативными актами бухгалтерского учета. Приемы вуалирования приводят к искажениям, влияющим на ясность и достоверность информации, но не затрагивающим величину финансового результата (Рисунок 4) [5].

Рисунок 4 – Приемы вуалирования данных бухгалтерской отчетности

Факты вуалирования в отчетности неизбежны по объективным причинам и связаны с разным пониманием нормативных актов и являются следствием недостатков системы регулирования бухгалтерского учета и редко бывают неумышленными.

Фальсификация – это совокупность приемов умышленного искажения финансовой отчетности, приводящего к ложным представлениям о фактах хозяйственной деятельности организации, ее состояния и финансовых результатах.

Фальсификация представляет финансовые показатели организации в более выгодных условиях путем нарушения требований нормативных актов (Рисунок 5) [5].

Рисунок 5 – Приемы фальсификации данных бухгалтерской отчетности

На уровне показателей финансовой отчетности наиболее эффективным методом раскрытия махинаций с бухгалтерской отчетностью является проверка «аналитических симптомов» событий, выходящих за рамки нормальной практики. При этом необходимо разделять два объекта анализа:

- непосредственно финансовую отчетность;

- нефинансовую информацию.

В результате анализа финансовой информации могут быть выявлены такие аналитические симптомы как:

- значительное необоснованное отклонение финансовых показателей по сравнению с предыдущими периодами или другими сопоставимыми данными;

- несопоставимое увеличение доходов при уменьшении материально- производственных запасов;

-

- увеличение доходов при уменьшении количества денежных поступлений;

-

- увеличение запасов при уменьшении кредиторской задолженности;

-

- увеличение числа продаж при увеличении цены за единицу продукции;

-

- излишние закупки.

Аналитические способы выявления искажений финансовой отчетности:

-

- вертикальный (корреляционный) анализ, позволяющий анализировать изменения удельного веса отдельной статьи отчетности в обобщающем показателе (например, в активах) и сопоставлять структурные изменения баланса и других форм отчетности с предыдущими периодами и другими релевантными данными;

-

- горизонтальный анализ – анализ тенденций, анализ отклонений величины отдельной статьи по сравнению с другими периодами;

-

- финансовый анализ показателей или коэффициентов [12].

Большую роль в выявлении мошенничества играет анализ нефинансовой информации. Следует обращать внимание на отношения с юристами, аудиторами, членами Совета директоров, налоговой службой, ТОП-менеджерами, банками, конкурентами, заказчиками и поставщиками.

Таким образом, при выявлении мошенничества следует обращать пристальное внимание на частое изменение организационной структуры, децентрализованную систему управления, отсутствие аудиторского комитета и службы внутреннего контроля.

Список литературы Мошенничество в страховании: виды и способы выявления

- Абасов М.М. Проблемы борьбы с мошенничеством в сфере страхования//Полицейская деятельность. 2011. № 6. С. 42-45.

- Алексеев М.А. О проблемах применения показателя манипулирования к финансовой отчетности российских предприятий. Вестник НГУЭУ, 2016. №1, с. 92-102.

- Алексеев М.А. Опыты оценки отчетности российских предприятий с помощью индекса манипулирования. Современные финансовые отношения: проблемы и перспективы развития. Изд-во СГУПСа, 2015.

- Бидова Б.Б., Айсханова Е.С. Мошенничество в сфере страхования: уголовно-правовые аспекты//Монография, Кисловодск, 2016.

- Иевенко С. Ключевые аспекты страхового мошенничества в России//Современные страховые технологии, 2012.

- Кочеткова В.С, Баглай Ю.В. Мошенничество в сфере страхования//Современная наука, 2016. с.236-238.

- Маркарьян А.С. Виды мошенничества в страховой сфере//Наука и образование. 2016. №5.

- Немцева Ю.В. Теоретические аспекты формирования риск-профиля страховой организации//Экономика и предпринимательство. 2015. №5-2 (58-2). С.715-719.

- Немцева Ю.В., Матвеев А.Л. Рискоориентированный подход к управлению инвестиционной деятельностью страховой организации//Российское предпринимательство. 2015. Т.16. №8. С.1129-1144.

- Пестерева О.Л. Современные тенденции страхового мошенничества//Актуальные вопросы развития национальной экономики. 2015.

- Селяков Н.А. Мошенничество в сфере страхования: уголовно-правовой аспект//Мир юридической науки. 2015. №12.

- Спиваков В.Р. Страховое мошенничество//Взаимодействие науки и общества. 2016.

- Филиппова Т.А. Страхование в России и за рубежом//Наука и экономика. 2012. №5.

- Чебанова Н.С. Николенко Н.И. Анализ преступлений в сфере страхования//Апробация. 2015. №10.

- URL: http://www.pwc.ru Российский обзор экономических преступлений (дата обращения 28.05.2016)