Мотивы и факторы сберегательного поведения населения в период финансового кризиса

Автор: Галимова А.Ш., Зиннатуллина Э.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

Данная статья посвящена мотивам и факторам сберегательного поведения населения. Одним из важных экономических явлений являются сбережения населения, так как они переплетают интересы государства, банковских учреждений, организаций различных сфер деятельности и интересов населения. Можно сказать, что сбережения это важный показатель, элемент уровня жизни, который связан с имеющимися доходами и расходами населения, а так же это один из самых важных источников кредитования и инвестирования экономики.

Сбережения, сберегательное поведение, вклады, мировой финансовый кризис

Короткий адрес: https://sciup.org/140107062

IDR: 140107062

Текст научной статьи Мотивы и факторы сберегательного поведения населения в период финансового кризиса

Деятельность людей по формированию и использованию сбережений представляет собой сберегательное поведение. Сберегательное поведение населения связано с оперированием населением денежными средствами, остающимися после удовлетворения ими всех своих потребностей. При этом сберегательное поведение не ограничивается простым механическим откладыванием гражданами части текущих денежных доходов с целью достижения в будущем определенной денежной суммы, предназначенной для будущего потребления.

Домохозяйства имеют только две возможности распорядиться своими доходами после уплаты налогов направить их на потребление или сбережение Причины для сбережений многочисленны и разнообразны, но все они сводятся либо к защите доходов, либо к спекуляции (для биржевых игр).

Существуют две основные предпосылки образования населением денежного запаса:

-

1) откладывание части денежных доходов для её дальнейшего использования в личных потребительских целях, или сбережения.

-

2) откладывание денежных сумм, предназначенных для индивидуального инвестирования в ценные бумаги, предполагающее опосредованное производительное потребление средств населения, а также другие формы производительного инвестирования (в частности непосредственное приобретение средств производства для осуществления предпринимательской деятельности), или индивидуальное накопление. [2; 3]

В настоящее время в качестве наиболее значимых факторов сберегательного поведения выделяют:

-

• доходы индивида или домохозяйства (их уровень, структура, регулярность получения) – чем выше уровень дохода, тем больше у индивида возможностей сформировать сбережения;

-

• финансово-кредитная система (уровень её развития, наличие различных форм вложения средств, доходность от осуществления сбережений и инвестиций, степень доверия населения финансовым учреждениям и т.д.);

-

• социально-экономические условия и политическая ситуация (социально-демографическая структура общества, уровень развития государственной и социальной поддержки населения, темпы инфляции, правовая регламентация сберегательного дела, культурные традиции и т.д.);

-

• социальный интерес и предпочтения в удовлетворении комплекса отложенных потребностей – «экономическое воспитание» индивидов;

-

• мотивационные особенности индивида (структура потребностей и наличие опыта предыдущих инвестиционных вложений, субъективная оценка этого опыта).

Поскольку сберегательное поведение – это в равной степени экономический и социально-психологический феномен, то при формировании сберегательных практик населения немаловажную роль также играют разнообразные субъективные факторы – уровень социальной адаптированности, ожидания будущего, социально-политические настроения и психологическое состояние граждан. [4; 24]

Сбережения домашних хозяйств имеют ряд важнейших экономических функций. Они являются одним из основных внутренних источников финансирования не только долгосрочного экономического роста страны, но и ее совокупного долга. Поэтому в условиях нарастания долговых проблем ведущих мировых экономик изучение динамики сбережений домашних хозяйств становится чрезвычайно актуальным. [6;5]

Исследование особенностей сберегательного поведения домашних хозяйств в условиях финансового кризиса актуализируется в связи с тем, что размеры финансовых ресурсов (потенциальных сбережений), находящихся в распоряжении населения в организованном и неорганизованном виде, по размерам соизмеримы с государственными и корпоративными инвестициями в реальный сектор, а по некоторым оценкам – и с объемами валового внутреннего продукта. [5;9]

Интересно отметить, что склонность населения к сбережению не претерпела сильных колебаний в период нового кризиса.

Статистика Росстата демонстрирует: в первом квартале 2013 года 9,5% доходов домохозяйств стали сбережениями (в марте 2013 года этот показатель достиг 10,6% против 7,6% в марте 2012 года). Заметим, что помимо увеличения (или уменьшения) вкладов и покупки ценных бумаг к

"сбережениям" населения ведомство относит "изменение средств на счетах индивидуальных предпринимателей и задолженности по кредитам, приобретение недвижимости, покупку скота и птицы". То, что принято считать сбережениями — банковские депозиты, ценные бумаги и наличные деньги, — Росстат называет "денежными накоплениями". Иностранную валюту статистики в показатель не включают.

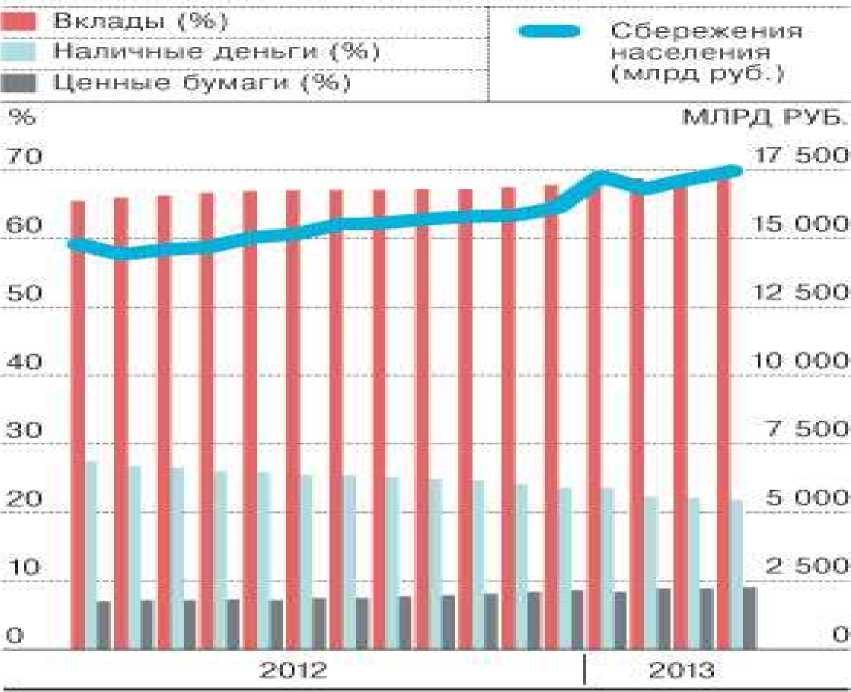

Хотя в апреле 2013 года в сравнении с апрелем 2012 года денежные сбережения граждан росли медленнее (на 18,9%), чем после прохождения острой фазы финансового кризиса (в апреле 2010 года по сравнению с апрелем 2009 года — 47,1%), их структура заметно изменилась. Из накопленных на апрель 2013 года 17,5 трлн руб. (оценка) 69,1% приходилось на банковские вклады, 21,8% — на наличные, которые относятся к неорганизованной части сбережений и фактически выводятся из обращения, и 9,1% — на ценные бумаги. Соответствующая статистика Росстата за 20092010 годы демонстрирует: начало острой фазы кризиса в 2009 году сопровождалось бегством населения в валюту и сокращением депозитов. В этом же периоде, формально, доля вложений в ценные бумаги оставалась высокой. Но, тогда как доля вкладов с начала 2010 года постепенно росла, доля сбережений в ценных бумагах сокращалась. Со второй половины 2012 года доверие граждан к финансовому рынку РФ стало восстанавливаться, а вместе с ним и вложения в ценные бумаги (см. график).

О росте склонности населения к сбережениям в первом квартале 2013 года свидетельствуют данные Агентства по страхованию вкладов и Центрального Банка. А темпы роста сбережений в рублях на фоне стабилизации валютного курса, курсовых ожиданий и увеличения ставок заметно превышают и прошлогодние, и скорость роста валютных сбережений. Опросы ЦБ в марте 2013 года, напротив, свидетельствуют о росте привлекательности покупок в кредит и неизменности склонности к сбережениям граждан. В Банке России такие результаты однозначно интерпретировать не смогли: "теоретически" они могут свидетельствовать и о росте инфляционных ожиданий (предвидя обесценение денег, граждане склонны избавляться от них — сбережения по текущей ставке становятся непривлекательными), и об ожидаемом росте доходов. Правда, как обычно, где-то посередине: последняя оценка потребительских ожиданий Росстата указывает на их улучшение у молодежи (16-29 лет) и ухудшение у граждан 30-49 лет. [7;1]

ДИНАМИКА СБЕРЕЖЕНИЙ НАСЕЛЕНИЯ kl ИХ СТРУКТУРЫ ИСТОЧНИК: РОССТЯ

Важное изменение в сберегательном поведении российских жителей в последний год – это усиление роли страховых мотивов в структуре целей накопления сбережений. Люди все чаще рассматривают сбережения как страховой запас. [7;2]

Учитывая значимость субъективного психологического фактора при принятии экономических решений индивидами, авторы статьи предполагают, что одной из основных причин роста сбережений населения является его ожидания, что текущая рецессия будет носить долгосрочный характер. Это, очевидно, ведет к тому, что население пересматривает модель личного потребительского поведения, в которой растущее значение приобретает «сбережения на черный день».

Действительно, согласно данным Национального агентства финансовых исследований (НАФИ), одним из главных мотивов пусть и не значительного, но роста сбережений стал страх перед неопределенным будущим. В период кризиса, в течение последних 3 лет, стал встречаться чаще нецелевой мотив сбережений, или сбережения «на всякий случай, про запас».

При этом копить средства на определенные цели, скажем на покупку мебели или бытовой техники, россияне стали реже. Эта кризисная тенденция является ярким свидетельством того, что неуверенность населения России в завтрашнем дне неуклонно растет.

Так же, важно отметить так называемый «эффект богатства» («wealth effect»). [8] Этот эффект заключается в том, что домашние хозяйства начинают также корректировать модель личного потребительского поведения в зависимости от колебаний величины «кажущегося богатства» («perceived wealth»). Само понятие «кажущееся богатство» получило такое название в связи с тем, что основным фактором его роста является не увеличение реального объема активов домашнего хозяйства, но увеличение его стоимости, которое, в свою очередь, вызвано конъюнктурными колебаниями на рынке. А в современных условиях активного развития рынка кредитования, недвижимости, а также фондового рынка индивидуальное восприятие величины личного богатства значительного усложнилось.

Мнения экономистов по поводу того, что же будет в дальнейшем происходить со сбережениями и потреблением населения в мире, разделились. Одни полагают, что рецессия изменила саму структуру потребления и сбережения и новая ее модификация будет сохраняться на протяжении еще многих лет. По мнению других экспертов, рост занятости, очередное смягчение кредитных требований и восстановление рынка недвижимости, вероятно, приведут к возобновлению потребительского тренда.