Нагрузка персонала, занятого в сфере налогового контроля (на примере налоговых органов Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Налоговый контроль занимает особое место в системе государственного финансового контроля, являясь одним из основных его видов. Уменьшение количества времени, предназначенного для проведения контрольных мероприятий, не должно понижать эффективность налогового контроля. В статье анализируется нагрузка персонала, проводящего контрольные мероприятия.

Налоговый контроль, камеральная налоговая проверка, выездная налоговая проверка, персонал

Короткий адрес: https://sciup.org/140109738

IDR: 140109738

Текст научной статьи Нагрузка персонала, занятого в сфере налогового контроля (на примере налоговых органов Ханты-Мансийского автономного округа - Югры)

Для оценки деятельности контрольного блока налоговых органов, в частности, отделов выездных и камеральных проверок, большой интерес представляет расчет и анализ статистических показателей нагрузки персонала.

Нагрузка сотрудников, осуществляющих налоговые проверки, зависит от следующих факторов:

-

- количество сотрудников, осуществляющих выездные и камеральные налоговые проверки;

-

- количество налогоплательщиков, состоящих на учете в налоговом органе;

-

- комплекс допустимых для осуществления сотрудниками мер в ходе выездных и камеральных проверок;

-

- законодательно установленные сроки проведения различных мероприятий в ходе проведения проверки;

-

- уровень специального программного обеспечения налоговых органов и соответствующая требованиям оснащенность автоматизированных рабочих мест сотрудников отделов выездных и камеральных проверок;

На основе постоянного изучения нагрузки персонала представляется возможным предполагать, как те или иные ранее принятые меры влияют на конечные результаты контрольной деятельности.

Рассмотрим данные о численности сотрудников, осуществлявших выездные и камеральные налоговые проверки, а также данные о количестве налогоплательщиков, состоявших на учете в налоговых органах Ханты-Мансийского автономного округа – Югрыза последние 5 лет в таблице 1.

Таблица 1 – Расчет количественных показателей нагрузки персонала отделов камеральных налоговых проверок [1]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Персонал отделов КНП, факт |

329 |

292 |

258 |

255 |

293 |

|

Организации и ИП, состоящие на учете в налоговых органах |

84 371 |

89 361 |

93 580 |

94 345 |

90 607 |

|

В том числе: |

|||||

|

Организации |

36 526 |

38 850 |

39 114 |

38 177 |

39 837 |

|

ИП |

47 854 |

50 511 |

54 466 |

56 168 |

50 770 |

|

Количество КНП |

717 712 |

533 577 |

441 270 |

393 212 |

383 340 |

|

Количество проверок в среднем на 1-го сотрудника отдела КНП |

2 181 |

1 827 |

1 710 |

1 542 |

1 308 |

|

Количество организаций в среднем на 1-го сотрудника КНП |

257 |

306 |

362 |

370 |

309 |

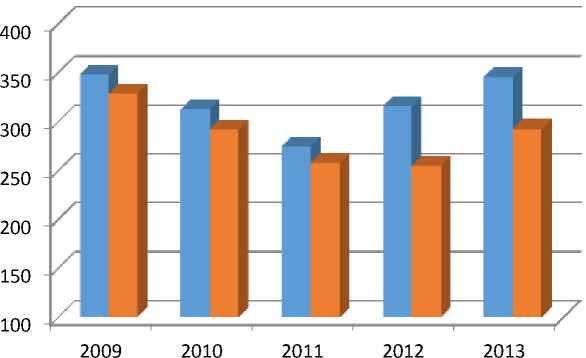

Рассмотрим таблицу подробнее. Из таблицы видно, что после 2009 года фактическая численность персонала отделов КНП снижается вплоть до 2013 года. Для того чтобы понять, с чем это связано, рассмотрим рисунок ниже

-

■ Штатная численность сотрудников отделов КНП, единиц

-

■ Фактическая численность

сотрудников отделов

КНП, единиц

Рисунок 1 – Численность персонала отделов камеральных проверок Ханты-Мансийского автономного округа – Югры за 2009 – 2013 гг. [1]

Из рисунка 1 видно, что с 2009 по 2011 года штатная численность стабильно снижается, соответственно, и фактическая численность персонала снижается. Возникает вопрос о причине такой тенденции. В целях реализации Указа Президента Российской Федерации от 10 марта 2009 г. № 261 "О федеральной программе "Реформирование и развитие системы государственной службы Российской Федерации (2009-2013 годы)" [2], Федеральной налоговой службой принимались меры по реорганизации территориальных налоговых органов в формах слияния и сокращения. Цель вышеуказанного документа - организация работы по формированию и развитию высокопрофессионального кадрового потенциала налоговых органов, соответствующего современным и прогнозируемым социальнополитическим и экономическим условиям.

В отношении показателя количества проверок в среднем на 1-го сотрудника отдела КНП за 5 лет значение снизилось с 2181 единиц в 2009 году до 1 308 единиц в 2013 году или на 40 %. Такая тенденция вызвана соответствующим снижением количества проверок, одна из причин снижения которых – отмена Единого социального налога в 2010 году, количество деклараций по которому составляло значимую долю от всех сдаваемых деклараций, вследствие чего с каждым последующим годом снижалось и количество проверок по данному налогу за налоговые периоды до 2011 года. В данном случае, можно отметить снижение нагрузки сотрудников отделов камеральных проверок.

В отношении показателя количества организаций в среднем на 1-го сотрудника отдела КНП наблюдается рост значения. Так в 2009 году на 1 сотрудника отдела КНП приходилось в среднем 257 организаций и индивидуальных предпринимателей состоящих на учете и, соответственно подлежащих контролю, а в 2012 году – 370 налогоплательщиков, то есть сотрудники отделов камеральных проверок с каждым годом выполняют больший объём работ [3]. Таким образом, по данному показателю наблюдается рост нагрузки на сотрудников отделов камеральных проверок.

Далее рассмотрим нагрузку персонала отделов ВНП с помощью таблицы 2.

Таблица 2 – Количественные показатели нагрузки персонала отделов выездных налоговых проверок [1]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Персонал отделов ВНП, факт |

246 |

228 |

195 |

159 |

161 |

|

Организации и ИП, состоящие на учете в налоговых органах |

84 371 |

89 361 |

93 580 |

94 345 |

90 607 |

|

Количество организаций и ИП, проверенных на ВНП |

566 |

607 |

519 |

549 |

413 |

|

Количество ВНП |

574 |

665 |

570 |

624 |

517 |

|

Охват организаций и ИП ВНП, % |

0,67 |

0,68 |

0,55 |

0,58 |

0,45 |

|

Средняя продолжительность 1 ВНП, дней |

92 |

96 |

93 |

95 |

104 |

|

Количество проверок в среднем на 1-го сотрудника ВНП |

2,33 |

2,97 |

2,92 |

3,92 |

3,21 |

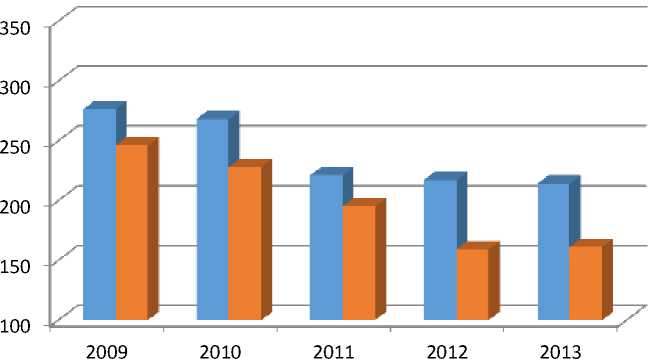

Из таблицы 2 видно, что за последние 5 лет количество персонала отделов ВНП заметно снизилось. Причины спада рассмотрим на рисунке 2.

■ Штатная численность сотрудников отделов ВНП, единиц

■ Фактическая численность сотрудников отделов ВНП, единиц

Рисунок 2 – Численность персонала отделов выездных проверок Ханты-Мансийского автономного округа – Югры за 2009 – 2013 гг. [1]

Как уже отмечалось ранее, с 2010 года штатная численность налоговых органов сокращалась, с чем и связано сокращение фактического количества персонала отделов ВНП. Так в 2009 году фактическая численность сотрудников отделов ВНП в целом по округу составляла 246 человек, а в 2013 году – 161 человек [3]. Таким образом, за 5 лет количество фактически занятых сотрудников отделов ВНП сократилось на 35 %. При этом, количество налогоплательщиков, состоящих на учете в налоговых органах в течение рассматриваемого периода, росло.

Рассмотрим количество организаций и индивидуальных предпринимателей в динамике на рисунке 3.

100 000

90 000

80 000 — ■ --HИНи

70 000

60 000 —ИНИН1

50 000 ■ — ■ — ■ — ■ —I

40 000

30 000 —ИНИНи

20 000 —ИНИНи

0 ■ ■■■■

2009 2010 2011 2012 2013

-

■ Количество индивидуальных предпринимателей и лиц, занимающихся частной практикой, состоящих на учете в налоговых органах

-

■ Количество организаций, состоящих на учете в налоговых органах

Рисунок 3 – Динамика количества организаций и индивидуальных предпринимателей в 2009-2013 гг. в Ханты-Мансийском автономном округе – Югре [3]

На рисунке 3 наблюдается рост налогоплательщиков с 2009 по 2012 года и небольшой спад в 2013 году, при этом, рост обеспечивается в основном за счет количества индивидуальных предпринимателей и лиц, занимающихся частной практикой.

Очень важным показателем эффективности выездных проверок и налогового контроля в целом, а также нагрузки персонала отделов ВНП является охват налогоплательщиков выездными проверками. Рассмотрим данный показатель на рисунке 4.

1,00

0,90

0,80

0,70

охват организаций и ИП выезднвми проверками, %

0,60

0,50

0,40

0,30

0,20

0,10

2009 2010 2011 2012 2013

Рисунок 4 – Охват организаций и ИП выездными проверками в Ханты-Мансийском автономном округе – Югре в 2009-2013 гг. [1, 3]

На рисунке 4 наблюдается снижение значения показателя: по итогам 2009 года охват выездными проверками составлял 0,67 %, по итогам минувшего 2013 года – 0,45 %. Сложившаяся динамика является положительной, так как в последние годы сделан акцент на камеральные проверки и на аналитическую составляющую контроля с целью превентивности нарушений законодательства налогов и сборов на ранней стадии. О положительных результатах налоговой политики в стране в области налогового контроля можно также судить на основании решений судебных органов по налоговым спорам. Рассмотрим таблицу ниже

Таблица 4 – Расчет оправданных к взысканию сумм по результатам ВНП и КНП по решениям вышестоящих налоговых органов и судебных органов в Ханты-Мансийском автономном округе – Югре в 2009-2013 гг. [1]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Сумма, доначисленная по результатам ВНП и КНП, тыс. руб. |

4 425 482 |

4 920 609 |

4 592 984 |

5 379 087 |

4 409 037 |

|

Сумма уменьшенных платежей по решениям вышестоящих налоговых органов, тыс. руб. |

481 362 |

218 500 |

399 751 |

93 712 |

300 429 |

|

Сумма уменьшенных платежей по решениям судебных органов, тыс. руб. |

882 416 |

1 468 440 |

221 013 |

31 348 |

564 888 |

|

Доля доначислений по результатам ВНП, КНП оправданная к взысканию по решениям вышестоящих и судебных органов, % |

69,2 |

65,7 |

86,5 |

92,5 |

80,4 |

Для наглядности, отразим результат на следующем рисунке.

110,0

100,0

90,0

80,0

70,0

60,0

50,0

40,0

30,0

20,0

10,0

— ♦ —Доля оправданных к взысканю сумм, %

2009 2010 2011 2012 2013

Рисунок 5 – Доля оправданных к взысканию сумм по результатам вышестоящих и судебных органов в Ханты-Мансийском автономном округе – Югре в 2009-2013 гг. [1]

На основе данного показателя наблюдается положительная динамика. В 2009 году доля доначисленных сумм, оправданная к взысканию составляла 69%, в 2010 – 65,7%, а в 2012 году – 95,2%. Несмотря на то, что показатель по итогам 2013 года снизился до 80,4% - это по-прежнему высокий показатель.

В качестве вывода можно отметить, что в целом, нагрузка персонала, непосредственно осуществляющего налоговый контроль, растет. Об этом можно судить на основании следующих факторов:

-

- стабильное сокращение штата сотрудников налоговых органов, в том числе, отведенных для осуществления работы по налоговому контролю;

-

- рост количества налогоплательщиков, состоящих на учете в налоговых органах;

-

- короткие сроки, отведенные для осуществления контрольных мероприятий;

-

- другие факторы;

Однако, в целях выполнения своих функций, Федеральная налоговая служба предпринимает все необходимые меры по совершенствованию работы налоговых органов, вследствие чего, представляется возможным и повышение нагрузки её сотрудников.

Список литературы Нагрузка персонала, занятого в сфере налогового контроля (на примере налоговых органов Ханты-Мансийского автономного округа - Югры)

- Официальный сайт Федеральной налоговой службы Российской Федерации . URL: http://www.nalog.ru/(дата обращения: 02.05.2014)

- Официальный сайт Министерства финансов Российской Федерации . URL: http://www.minfin.ru/ru/(дата обращения: 09.05.2014)

- Официальный сайт Федеральной службы государственной статистики . URL: http://www.gks.ru/(дата обращения: 14.05.2014)