Накопительная пенсия в условиях стабильно низких и отрицательных процентных ставок

Автор: Куликова Татьяна Юрьевна

Журнал: Народонаселение @narodonaselenie

Рубрика: Качество, уровень и условия жизни населения

Статья в выпуске: 4 т.22, 2019 года.

Бесплатный доступ

На протяжении нескольких десятилетий в развитых странах наблюдается тенденция к снижению процентных ставок по государственным облигациям. К настоящему времени в большинстве стран, чей государственный долг считается высоконадежным, даже по гособлигациям с длинными сроками до погашения процентные ставки находятся вблизи нуля (или даже ниже нуля) в номинале, а с учетом инфляции их доходность еще ниже. Это означает, что в мире теперь практически нет надежных активов, в которые можно было бы вкладывать пенсионные накопления и получать при этом доходность, достаточную для формирования будущих пенсий на приемлемом уровне. Поэтому управляющие пенсионными накоплениями фонды ради получения хоть сколько-нибудь приемлемой доходности вынуждены использовать более рискованные инвестиционные стратегии. В результате накопительная пенсия уже не может рассматриваться как надежная защита в старости: по сути она превратилась в еще один спекулятивный актив, который при удачном инвестировании может принести доход и обеспечить жизнь пенсионера в старости, а при неудачном инвестировании или в случае крупномасштабного экономического кризиса средства будущего пенсионера будут потеряны. В такой ситуации, если накопительный компонент составляет значительную часть общего объема будущей пенсии, то будущий пенсионер в старости окажется без средств к существованию. Для пенсионного обеспечения это неприемлемо, поэтому государственная пенсионная система должна быть солидарной (страховой), а накопительная пенсия может быть лишь добровольным дополнением к солидарной пенсии.

Накопительная пенсия, государственные облигации, доходность инвестирования, политика отрицательных процентных ставок

Короткий адрес: https://sciup.org/143173499

IDR: 143173499 | DOI: 10.24411/1561-7785-2019-00038

Funded pensions under the conditions of consistently low and negative interest rates

developed countries sovereign bonds yields are going down, and this trend has been going on for a few decades already. Currently, in most countries whose sovereign debt is considered safe even long-term government bonds' nominal yields are close to zero (or even negative), and their real (i.e. inflation-adjusted) yields are even lower. This means that today there are virtually no safe assets in which pension funds could invest their clients' retirement savings with reasonably high rate of return. Therefore pensions funds in order to provide even barely satisfactory returns to their clients turn to riskier investment strategies. As a result, funded pensions are no longer a reliable financial protection for a persons' life after retirement; rather, it is just another type of speculative assets, which in case of good luck may bring a good return sufficient for a comfortable life after retirement, but in case of bad luck in investment or in case of a large-scale financial crisis, a significant part of the person's retirement savings will be lost. In this case, if the funded component constitutes a large part of the person's pension benefits structure, such person may end up without enough money for mere survival. Such situation is unacceptable for pension system, so state pension system should be of the pay-as-you-go (PAYG) type, while funded pensions can only be a voluntary supplement to people's PAYG pensions.

Текст научной статьи Накопительная пенсия в условиях стабильно низких и отрицательных процентных ставок

Источник: —10-year-bond-yield, по состоянию на 12.10.2019.

Источник: , по состоянию на 12.10.2019.

Источник: , по состоянию на 12.10.2019.

Отрицательные доходности облигаций на первый взгляд представляются абсурдом. Зачем кто-то будет давать в долг, если ему потом вернут заведомо меньше денег, чем он одалживал? Поэтому поясним, как это стало возможным. Столь глубокое падение доходностей государственных облигаций и их «переход через ноль» является следствием сверхмягкой денежно-кредитной политики соответствующих центральных банков, то есть политики отрицательных процентных ставок («negative interest rate policy»; NIRP) и количественного смягчения (под «количественным смягчением» понимается выкуп центральными банками напрямую гособлигаций и облигаций других надежных эмитентов — как форма эмиссии денег).

Политика отрицательных процентных ставок означает, что центральный банк устанавливает учетную ставку ниже нуля, то есть коммерческие банки платят центральному банку страны процент по тем денежным средствам, которые они держат у себя на балансе и не инвестируют. Поэтому банкам становится выгодно инвестировать свои избыточные резервы в государственные облигации даже с отрицательной доходностью, если эта доходность выше соответствующей учетной ставки.

Институциональные инвесторы (в том числе пенсионные фонды, страховые компании и тому подобные) в соответствии с регуляторными требованиями обязаны держать определенную долю своих средств в государственных облигациях, как наиболее надежном типе активов, так что им приходится покупать их независимо от доходности. Для таких инвесторов государственные облигации надежнее банковского депозита, так как дефолт по ним менее вероятен, чем банкротство банка, даже очень крупного. Еще один источник спроса на государственные облигации с отрицательной доходностью — сами центральные банки, если они проводят упомянутую выше процедуру количественного смягчения, поскольку в рамках этой процедуры они выкупают облигации в установленных заранее объемах независимо от доходности. Поэтому в условиях политики отрицательных процентных ставок всегда найдутся те, кто будет покупать облигации с отрицательной доходностью, и это, в свою очередь, привлекает многочисленных спекулянтов. Они скупают такие облигации в расчете на то, что ставки пойдут еще ниже в отрицательную область, что приведет к росту цены купленных ими облигаций и позволит продать их с прибылью.

Итак, кроме США, во всех развитых странах, государственный долг которых считается надежным, доходности государственных облигаций либо отрицательные, либо близки к нулю в номинальном выражении, но все равно отрицательны в реальном выражении. Более того, доходности корпоративных облигаций компаний с рейтингами инвестиционного уровня тоже падают. В некоторых странах (особенно в странах еврозоны) не только государственные, но и многие корпоративные облигации тоже стали торговаться с отрицательной доходностью даже в номинальном выражении.

Столь низкие доходности гособлигаций (и корпоративных облигаций инвестиционного уровня) стран еврозоны, а также Японии, Швейцарии и стран Скандинавии, связаны со сверхмягкой денежно-кредитной политикой центральных банков этих стран. Такое смягчение началось как антикризисная мера во время европейского долгового кризиса (как следствия кризиса 2008 г.), однако до сих пор европейские центральные банки не смогли нормализовать свою денежно-кредитную политику. Так, например, депозитная ставка Европейского центрального банка (ЕЦБ) опустилась до нуля в середине 2012 г., а с середины 2014 г. она перешла в отрицательную область. В настоящее время, после очередного понижения в сентябре 2019 г., она составляет –0,5%. Кроме того, в сентябре этого года ЕЦБ объявил о возобновлении количественного смягчения, прерванного в конце прошлого года.

В США доходности государственных облигаций несколько выше, потому что США после кризиса 2008 г. смогли частично нормализовать свою денежно-кредитную политику. До 2016 г. Федеральная расчетная система США (ФРС, фактически центральный банк страны) держала ключевую ставку вблизи нуля (в диапазоне 0,00–0,25), но начиная с декабря 2016 г. она попыталась проводить нормализацию денежно-кредитной политики, то есть возвращение ставок в положительную область. ФРС несколько раз поднимала ключевую ставку, доведя ее до диапазона 2.25–2.50 (в США ФРС задает не значение учетной ставки, а ее диапазон). Однако в начале 2019 г. ФРС фактически объявила о прекращении политики нормализации и о перспективе смягчения денежно-кредитной политики в недалеком будущем. Это произошло из-за того, что экономика, «привыкшая» к дешевым деньгам, начала входить в рецессию, как только реальные процентные ставки оторвались от нуля. Фактическое смягчение денежно-кредитной политики в США началось в июле 2019 г., когда ФРС снизила ключевую ставку на 0,25%, затем ставка была снижена еще раз на 0,25% в сентябре, и к середине октября 2019 г. она составляла 1,75–2,0. Кроме того, в октябре 2019 г. ФРС фактически возобновила количественное смягчение.

Отметим, что в странах с развивающейся экономикой (таких как Россия) реальные положительные ставки по государственным облигациям и сейчас не редкость, но это связано с тем, что государственный долг (и тем более корпоративный долг) таких стран не рассматривается рынками как надежный в долгосрочном аспекте. Так происходит в частности потому, что для иностранных инвесторов вложение в облигации таких стран дополнительно несет риск обесценения их валют.

Мы видим, что на данном этапе любые попытки развитых стран уйти от около-ну-левых и отрицательных процентных ставок сразу же вызывают резкое замедление экономики и возникает риск начала рецессии, и потому эти попытки быстро сворачиваются. Почему так происходит — понятно: в мире накопился огромный финансовый дисбаланс, который не был ликвидирован естественным путем в ходе кризиса 2008–2010 годов. Коротко говоря, этот дисбаланс состоит в следующем. С одной стороны, в мире имеются гигантские объемы денег, которые их владельцы желают инвестировать с минимальным уровнем риска, что давит на доходность мало-рисковых финансовых инструментов и загоняет ее в око-ло-нулевую область. С другой стороны, од- новременно с этим денежным навесом существуют столь же гигантские долги (государств, компаний и физических лиц), которые могут сохранять устойчивость лишь при экстремально низких ставках, а когда ставки повышаются, сразу начинается лавина дефолтов. Таким образом, в мире низкие ставки по мало-рисковым долговым инструментам — это надолго, по крайней мере, до следующего финансового кризиса образца Великой депрессии. Такой кризис поможет устранить указанный дисбаланс через списание большей части долгов (либо через дефолты, либо через инфляцию), создав тем самым условия для начала нового большого цикла экономического развития. Но такой кризис обесценит и большую часть современных пенсионных накоплений.

В условиях низких процентных ставок пенсионные фонды в поисках более высокой доходности вынуждены использовать и более рискованные спекулятивные инвестиционные стратегии. Так, например, Норвежский пенсионный фонд в 2017 г. объявил о решении увеличить долю вложений в акции до 70%. А Японский пенсионный фонд (GPIF) сменил стратегию еще в 2014 г., и теперь его активы на 1/2 состоят из акций. Пока фондовые рынки во всем мире растут, эта стратегия работает, но это рискованная стратегия — ведь на фондовых рынках возможны резкие и глубокие обвалы.

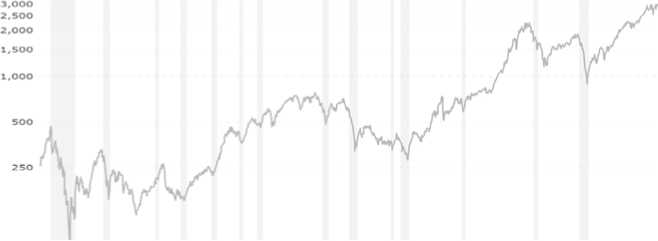

Сторонники увеличения роли накопительного компонента в пенсионных системах утверждают, что в долгосрочном аспекте хорошо диверсифицированные вложения в акции (например, в форме фондовых индексов) так же надежны, как государственные облигации, но только более доходны. Для иллюстрации этого тезиса приводится пример американского индекса широкого рынка SP500. Для него были проведены расчеты, показывающие, что при вложении средств на 30 лет и более этот индекс вполне надежен. А именно, в XX веке были периоды длиной 29 лет и менее, по итогам которых реальная доходность вложений в SP500 была отрицательна. До своего пикового значения перед крахом 1929 г. этот индекс, скорректированный по инфляции, восстановился лишь в 1958 г. (рис. 4). Однако за любые подряд идущие 30 лет с начала XX века и по сегодняшний день итоговая реальная доходность вложений в SP500 положительна.

Однако американский фондовый рынок — это всего лишь один пример. Его впечатляющий рост в последние годы объясняется некоторыми специфическими для США факторами. А вот фондовые индексы других стран показывают динамику значительно хуже. Наиболее яркий пример — это фондовый рынок Японии, где индекс Nikkei 225 сейчас значительно ниже, чем 30 лет назад. На рис. 5 показан график Nikkei 225 (в логарифмическом масштабе).

1930 1940 1950 1960 1970 1980 1990 2000 2010

Рис. 4. Индекс SP500 (1928–2019 годы), скорректированный по потребительской инфляции (CPI); в логарифмическом масштабе

Fig. 4. Inflation-adjusted SP500 historical chart (1928–2019); log scale.

Источник: , по состоянию на 12.10.2019.

Рис. 5. Индекс Nikkei 225 (1949–2019 гг.) в логарифмическом масштабе

Fig. 5. Nikkei 225 historical chart (1949–2019); log-scale.

Источник: , по состоянию на 12.10.2019.

На протяжении 1989 года Nikkei225 был выше 30 тыс. пунктов (максимум составил порядка 39 тыс. пунктов в конце декабря 1989 г.), а сейчас он составляет порядка 21–22 тыс. пунктов, на минимуме опускавшись ниже 10 тыс. пунктов и продержавшись там целых четыре года. Так что даже долгосрочные инвестиции в диверсифицированный портфель японских акций могли принести их владельцу заметные убытки.

Кстати, большинство экономических индикаторов указывают на то, что рост мировых фондовых рынков, продолжавшийся практически непрерывно с 2009 г., находится на пике, и в ближайшее время сменится заметным падением, а мировая экономика сильно замедлится или даже войдет в рецессию. То есть имеются основания полагать, что масштабный мировой финансовый кризис, который устранит указанные выше дисбалансы, уже близок. Так что в недалеком будущем пенсионные фонды, имеющие в своих портфелях значительную долю акций и прочих рисковых активов, могут массово показать огромные убытки.

Таким образом, в современных экономических условиях консервативных инвестиционных стратегий с достаточно высокой реальной доходностью не существует. Значит, накопительная пенсия принципиально не надежна: на нее можно надеяться, но рассчитывать нельзя. То есть это не защита от бедности в старости, а еще один спекулятивный актив. При удачном инвестировании этот актив может принести доход и обеспечить владельцу комфортную жизнь на пенсии. Но при неудачном инвестировании или в случае масштабного финансово-экономического кризиса средства будут потеряны. Поэтому задачу защиты от падения уровня жизни в старости накопительная пенсия не решает в принципе. Функцию защиты может и должна выполнять только государственная страховая (солидарная) пенсионная система. А накопительная пенсия может быть лишь дополнительным элементом пенсионной системы, причем сугубо добровольным — нельзя принуждать людей к участию в рискованных инвестициях.

Список литературы Накопительная пенсия в условиях стабильно низких и отрицательных процентных ставок

- Reversing pension privatization: Rebuilding public pension systems in Eastern European and Latin American countries (2000-18), ESS Working Paper No. 63. 31 October 2018. [Электронный ресурс] - Режим доступа: https://www.ilo.org/secsoc/information-resources/publications-and-tools/Workingpapers/WCMS_648639/lang-en/index.htm (дата обращения 10.10.2019).

- Mesa-Lago, С. 2004. An appraisal of a quarter-century of structural pension reforms in Latin America. CEPAL Review 84, December 2004 (Santiago de Chile, UN ECLAC).

- Pensions at a Glance 2017: OECD and G20 Indicators. OS December 2017. [Электронный ресурс] - Режим доступа: https://www.oecd.org/unitedstates/PAG2017-USA.pdf (дата обращения 20.10.2019).