Накопительный сезон

Автор: Наумова Татьяна

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 3 (95), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169518

IDR: 142169518

Текст обзорной статьи Накопительный сезон

к накоплению оказалась

— заметной, чем ожидалась

Из всех сегментов российс банковского рынка в наибо степени от кризиса постр

Накопительный розничное кредитование. В целом см модели экономического поведения населения — от потребления

EAST NEWS

Татьяна НАУМОВА

США теряют рейтинги Главная переоценка ценностей произошла в секторе суверенных кредитных рисков. Началось как всегда с Америки. Агентство Moody’s предупредило о возможной потере США максимального кредитного рейтинга — «Aaa». Произойдет это, по заявлению экспертов агентства, в том случае, если Вашингтон продолжит финансировать бюджетные расходы за счет увеличения долгов. Беспокойство вызвали планы очередного повышения внешних заимствований

на $1,9 трлн., до $14,3 трлн. Заставляют задуматься и рекордные цифры американского бюджетного дефицита. По прогнозам, в 2010 году он составит $1,565 трлн., или 10,6% ВВП — самое высокое соотношение во всей послевоенной истории страны.

На таких прогнозах и новостях кривая американских CDS (кредитно-дефолтный своп — инструмент финансового страхования, защищающий банки и корпорации от дефолта по своим обязательствам, договор, где одна

Александр СТЕЦЕНКО, руководитель проектов Управления стратегии Сбербанка России:

Граница доходности при размещении корпоративных облигаций в феврале

|

МИН/МАКС ПО ДОХОДНОСТИ |

ЭМИТЕНТ |

КРЕДИТНЫЙ РЕЙТИНГ |

ОБЪЕМ ВЫПУСКА, РУБ. |

СРОК |

ДОХОДНОСТЬ, % ГОДОВЫХ |

|

|

РУБЛЕВЫЕ ОБЛИГАЦИИ |

min |

ГЛОБЭКС БАНК, БО-1 |

S&P: BB-/ Стабильный |

1,5 млрд. |

3 года |

9,25 |

|

РЖД, 23 |

S&P: BBB/ Негативный |

15 млрд. |

15 лет |

9 |

||

|

Россельхозбанк, 10 |

Fitch: BBB/ Стабильный |

5 млрд. |

10 лет |

9 |

||

|

Россельхозбанк, 11 |

Fitch: BBB/ Стабильный |

5 млрд. |

10 лет |

9 |

||

|

max |

Виктория-Финанс, БО-1 |

1,5 млрд. |

3 года |

12,5 |

||

|

ЕВРООБЛИГАЦИИ |

min |

Международный Промышленный Банк (IIB Luxembourg S.A.), 2013 (LPN) |

BB-/ Негативный |

$200 млн. |

3 года |

11 |

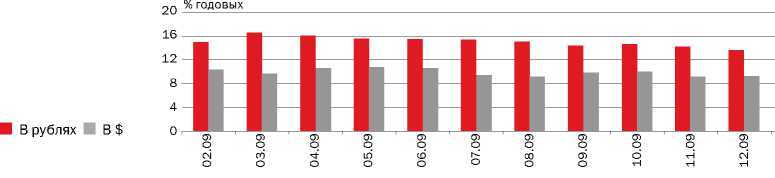

«В декабре 2009 года портфель банковских кредитов населению сократился на 0,36%, то есть на 13 млрд. руб., что в два раза превышает темпы снижения задолженности населения в ноябре. Подводя итоги 2009 года, сложно не заметить, что для рынка кредитования граждан этот год стал самым неудачным за последние десять лет. В 2009-м кредитная задолженность населения сократилась на 11%, или 443 млрд. руб. Из всех сегментов банковского рынка именно розничное кредитование пострадало от кризиса в наибольшей степени. Примечательно, что отказ от получения банковских ссуд объясняется не только ухудшением финансово го положения населения. Ведь несмотря на некоторое сокращение доходов, объем средств на вкладах физических лиц за прошедший год возрос более чем на четверть. Это означает, что происшедшая смена модели экономического поведения населения — от потребления к накоплению — оказала более серьезное воздействие на банковскую систему, чем это можно было предполагать в разгар кризиса».

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 января 2010 года)

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

4 065 827 543 |

247 786 155 |

1 378 082 |

19 806 665 |

53 442 839 |

603 885 786 |

1 065 093 291 |

2 074 434 725 |

|

2 |

ВНЕШТОРГБАНК |

1 182 257 914 |

86 976 312 |

8 083 729 |

15 299 199 |

37 179 212 |

150 488 850 |

322 433 461 |

561 730 974 |

|

3 |

ГАЗПРОМБАНК |

650 263 897 |

15 834 037 |

9 103 370 |

13 872 640 |

65 595 951 |

63 431 167 |

287 612 621 |

194 701 111 |

|

4 |

РОССЕЛЬХОЗБАНК |

542 993 824 |

20 964 718 |

417 381 |

381 412 |

1 411 247 |

170 726 803 |

101 128 600 |

247 963 663 |

|

5 |

БАНК МОСКВЫ |

387 108 066 |

19 692 876 |

5 595 584 |

5 407 721 |

8 398 063 |

121 056 646 |

180 599 702 |

46 278 517 |

|

6 |

АЛЬФА-БАНК |

311 400 793 |

62 207 290 |

14 040 674 |

17 356 436 |

5 065 933 |

36 039 830 |

83 762 823 |

92 927 807 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

283 286 649 |

20 784 235 |

90 547 |

3 359 887 |

10 409 489 |

48 163 247 |

119 313 963 |

81 105 953 |

|

8 |

ПРОМСВЯЗЬБАНК |

193 277 643 |

31 774 102 |

1 499 198 |

6 080 363 |

14 899 108 |

30 558 175 |

65 218 763 |

43 197 934 |

|

9 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

176 797 643 |

20 534 647 |

0 |

1 759 250 |

7 969 872 |

22 594 191 |

45 023 756 |

78 915 927 |

|

10 |

УРСА БАНК |

168 848 383 |

33 789 602 |

2 018 868 |

3 225 363 |

8 480 230 |

16 506 623 |

48 978 668 |

55 716 749 |

|

11 |

БАНК ВТБ СЕВЕРО-ЗАПАД |

161 631 079 |

8 966 704 |

631 974 |

4 782 604 |

18 586 371 |

38 258 969 |

60 233 188 |

30 071 410 |

|

12 |

МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

154 948 766 |

519 309 |

0 |

5 000 |

20 550 |

121 167 977 |

26 814 711 |

6 373 287 |

|

13 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

152 604 428 |

8 073 583 |

1 195 985 |

3 559 603 |

5 390 440 |

67 737 450 |

51 555 940 |

15 091 427 |

|

14 |

РОСБАНК |

148 949 001 |

20 990 480 |

271 925 |

1 589 598 |

3 146 336 |

15 516 716 |

49 262 901 |

58 014 904 |

|

15 |

АК БАРС |

134 619 724 |

5 687 701 |

253 881 |

724 523 |

3 901 216 |

22 076 850 |

52 268 653 |

49 706 900 |

|

16 |

УРАЛСИБ |

123 213 266 |

25 216 997 |

1 642 518 |

12 986 200 |

16 205 940 |

13 752 018 |

25 826 413 |

27 582 912 |

|

17 |

НОМОС-БАНК |

117 395 263 |

14 104 526 |

50 089 |

1 478 635 |

5 026 565 |

17 088 969 |

43 848 146 |

35 798 333 |

|

18 |

ОРГРЭС-БАНК |

102 583 843 |

2 116 183 |

295 000 |

391 606 |

1 691 273 |

17 762 220 |

31 046 306 |

49 281 255 |

|

19 |

ВТБ-24 |

89 270 181 |

17 164 966 |

3 000 000 |

95 696 |

747 178 |

1 675 557 |

20 204 545 |

46 382 239 |

|

20 |

ТРАНСКРЕДИТБАНК |

84 769 772 |

7 233 917 |

662 485 |

4 130 880 |

4 774 651 |

19 967 118 |

32 611 611 |

15 323 058 |

|

21 |

БАНК ЗЕНИТ |

71 297 967 |

7 225 708 |

50 000 |

2 362 928 |

12 197 592 |

11 431 537 |

17 423 748 |

20 606 454 |

|

22 |

ВОЗРОЖДЕНИЕ |

67 931 314 |

8 692 857 |

92 881 |

2 774 775 |

7 222 390 |

23 046 921 |

21 597 882 |

4 489 948 |

|

Всего по банковской системе |

12 450 381 820 |

1 080 335 078 |

119 958 916 |

267 157 908 |

500 545 169 |

2 391 252 462 |

3 740 100 231 |

4 346 172 349 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).

Источник: Банк ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ

России НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

сторона за плату обязуется поддер-

«Мечел» рассматривает возможность изменения условий выплат по реструктурированным кредитам. Компания планирует перенести погашение займов на еще более поздние сроки, снизить процентные ставки и уменьшить обеспечение. Напомним, что «Мечел» окончательно согласовал условия ре-

структуризации синдицированных кредитов, привлеченных для приобретения компаний Oriel Resources и «Якутуголь», в июле прошлого года. Тогда срок окончательного погашения был сдвинут на 2012 год, а процентные ставки повышены до LIBOR+600–700 б.п. С одной стороны, для «Мечела» было бы логичным запрашивать более низкие процентные ставки в условиях общей тенденции и улучшения его собственного финансового положения. С другой стороны, после реструк-

туризации кредитов всего лишь полгода назад новая попытка компании изменить условия может не найти понимания у западных банков. На наш взгляд, можно было бы привлечь деньги внутри страны, но вряд ли стоит рассчитывать на существенно более дешевое финан-

сирование на внешних рынках».

жать другую в случае неисполнения последней определенного обязательства — РЕД .) поднялась в среднем на 12,25 б.п. лишь за первую неделю февраля.

В Европе CDS и вовсе показали практически вертикальный взлет. Так, за первую неделю февраля стоимость по португальским свопам выросла до рекордной отметки в 238 б.п., а испанские CDS подорожали до 182 б.п.

В середине февраля стоимость страхования облигаций Дубая от дефолта вернулась к своим ноябрьским уровням. Произошло это после того, как стало известно, что держателям облигаций государственной холдинговой компании Dubai World, которая пытается реструктурировать долги на $22 млрд., будет предложена рассрочка на семь лет при списании 40% долга. На этих новостях 12 февраля цена свопов на кредитный дефолт Дубая выросла на 12 пунктов, до 631,08 б.п. Это — самая высокая отметка с 27 ноября прошлого года.

Слабая валюта — сильная экономика

Европейская валюта катится вниз с начала года. Достигнув 25 ноября прошлого года исторического максимума — $1,5134, она начала стремительно терять позиции. С середины января этот процесс ускорился. К середине февраля евро потерял 4,5%. 17 февраля стоимость евро опустилась до минимума за последние девять месяцев — $1,3562 по сравнению с $1,3607 днем ранее.

Рынок рублевых облигаций несколько недель подряд демонстрирует твердость характера и идет вразрез с общемировыми тенденциями.

Главной новостью на первичном рынке стала эмиссия облигаций ОАО «Российские железные дороги». РЖД полностью разместило выпуск облигаций 23 серии на сумму 15 млрд. руб. Эмитент установил ставку в размере 9% годовых. По выпуску предусмотрена пятилетняя оферта и погашение через 15 лет.

Аналитики ИБ «Кит-Финанс» отмечают, что, несмотря на вероятную отрицательную переоценку в краткосрочной перспективе, бумаги благодаря своим параметрам уникальны для текущего рынка. Длинная дюрация, фиксированный купон, потенциально высокая ликвидность, сильное кредитное качество и позиция в ломбардном списке Центробанка сулят инвесторам в среднесрочной перспективе значительный ценовой рост.