Накопление пенсионных прав при прогрессивной солидарной части пенсионного взноса: влияние на сбалансированность пенсионной системы и выравнивание различий в доходах пенсионеров

Автор: Дмитриева Оксана Генриховна

Журнал: Народонаселение @narodonaselenie

Рубрика: Пенсионное обеспечение

Статья в выпуске: 2 (64), 2014 года.

Бесплатный доступ

В статье приведены результаты имитационных расчетов при встраивании фактора прогрессии в солидарную часть страховых пенсионных взносов и отмене верхнего предела заработной платы для начисления страховых взносов. Полученные результаты доказывают, что подобные схемы обеспечивают увеличение объема страховых взносов, повышение размера пенсий и коэффициента замещения при удовлетворительных параметрах сбалансированности и устойчивости пенсионной системы. Для каждого варианта шкалы страховых взносов и распределения страхового взноса на солидарную и индивидуальные части рассчитывается потенциальный объем страховых взносов, прогнозный размер пенсионных выплат и пенсий в разрезе 10% зарплатных групп, а также параметры доходных различий.

Пенсии, имитационные расчеты, накопление пенсионных прав, страховые пенсионные взносы, прогрессивный солидарный взнос, плоская шкала страховых взносов

Короткий адрес: https://sciup.org/14347506

IDR: 14347506

Accumulation of pension rights under the progressive solidarity part of social pension contributions: its impact on the pension system equilibrium and leveling-up of income disparities

The article presents results of the imitation calculations of the total value and distribution of social pension contributions under the progressive solidarity part of social pension contributions and cancellation of the upper limit of earnings subject to social taxation. The obtained results prove that these patterns provide increase in the social pension revenues, rise in the size of pensions and earnings replacement rate together with equilibrium and stability of the pension system. For each version of the insurance contribution scale and the division of contributions into solidarity and individual parts there is calculated the potential total amount of insurance contributions, the projected value of pension expenditures and pensions for 10% income groups, as well as income differences.

Текст научной статьи Накопление пенсионных прав при прогрессивной солидарной части пенсионного взноса: влияние на сбалансированность пенсионной системы и выравнивание различий в доходах пенсионеров

В условиях хронического дефицита бюджета Пенсионного фонда принципиально важным является разработка механизмов гармонизации накопления и конвертации пенсионных прав в солидарной пенсионной системе, обеспечивающих достижение сбалансированности и экономической эффективности системы. Для решения этой задачи необходимо осуществить сравнительную оценку устойчивости уровня пенсионного обеспечения, степени налоговой нагрузки и сбалансированности пенсионных прав и обязательств при различных вариантах пенсионной функции.

В данной статье приведены результаты имитационных расчетов при встраивании фактора прогрессии в солидарную часть страховых пенсионных взносов и отмене верхнего предела заработной платы для начисления страховых взносов. При этом та или иная шкала страховых взносов, распределение взноса на солидарную и индивидуальную часть определяет учет пенсионных прав для расчета пенсий, следовательно, формирует пенсионную функцию, размер пенсий и объем пенсионных выплат в перспективе.

Объект исследования

Модельные расчеты осуществлены на совокупности, включенной в наблюдение Росстата по уровню заработной платы за апрель 2013 года [8]. Указанное выборочное обследование Росстата распространяется на численность работников 29 956,8 тыс. человек, что составляет примерно 60% от числа лиц, на выплаты и другие вознаграждения которых начисляются страховые взносы в Пенсионный фонд РФ.

В 2013 г. средняя заработная плата по указанной совокупности равна 29 453 руб., что совпадает со средней заработной платой в Российской Федерации за 2013 год. В дальнейшем изложении будем указанную сово- купность с существующим распределением по размеру начисленной заработной платы определять как экспериментальный объект. В исследовании Росстата [8] работники были распределены по 20-ти зарплатным группам. Кроме того, выполнено исследование по децильным группам работникам.

Описываемое исследование построено на сопоставлении предлагаемых шкал страховых взносов с существующим механизмом. Применение к экспериментальному объекту существующего тарифа страховых взносов и предельных значений заработной платы, с которой уплачиваются взносы на страховую часть пенсии, рассматривалось в исследовании как базовый вариант.

Начисление страховых взносов по действующему (базовому) варианту

В настоящее время действует регрессивная шкала уплаты страховых взносов. Это означает, что чем выше уровень заработной платы, тем меньше эффективная ставка отчислений страховых взносов в Пенсионный фонд. Регрессия обеспечивается

Таблица 1

Тарифы страховых взносов для лиц, производящих выплаты и иные вознаграждения физическим лицам

|

База для начисления страховых взносов, руб. |

Граждане 1966 года рождения и старше |

Граждане 1967 года рождения и младше |

||||

|

Тариф страхового взноса в Пенсионный фонд РФ, % |

||||||

|

Солидарная часть тарифа |

Индивидуальная страховая часть тарифа |

Накопительная часть тарифа |

Солидарная часть тарифа |

Индивидуальная страховая часть тарифа |

Накопительная часть тарифа |

|

|

568 000 |

6,0 |

16,0 |

0,0 |

6,0 |

10,0 |

6,0 |

|

> 568 000 |

10,0 |

0 |

0 |

10,0 |

0 |

0 |

Источник: [5].

Поскольку в исследовании Росстата не выделена зарплатная группа установлением предельной величины заработной платы, с которой начисляются страховые взносы. В 2013 г. предельная база для начисления страховых взносов была определена как 568 тыс. руб. в год.

По заработной плате до этой величине применялся тариф 22%, при этом 6% приходилось на солидарную часть тарифа, а 16% на индивидуальную (страховую) часть тарифа. Сверх 568 тыс. руб. в год уплачивалось 10% на солидарную часть тарифа. Распределение тарифа страховых взносов на финансирование солидарной, индивидуальной страховой и накопительной частей пенсии в зависимости от возраста граждан показано в табл. 1.

В дальнейшем исследовании рассмотрены лишь тарифы страховых взносов, действовавших для граждан 1966 года рождения и старше и общие тарифы страховых взносов без льгот и понижений.

Существование накопительного элемента в данном исследовании не рассматривается. Накопление пенсионных прав в рамках накопительного элемента приводит к обесценению этой части пенсии, что подробно было рассмотрено в [1].

от 47 333 руб. в месяц, то в дальнейших расчетах предельная база для начисления страховых взносов по действующему механизму принята не 568 000 руб. в год, а 600 000 руб. в год. Это позволило проводить исследования на зарплатных группах свыше 50 000 руб. в месяц по данным обследования Росстата [8].

Результаты применения ставки тарифов страховых взносов по суще- ствующему механизму: 22% (6% солидарная часть тарифа и 16% индивидуальная часть тарифа страховых взносов) до 50 000,0 руб. в месяц и 10% отчисления на солидарную часть по заработной плате сверх этой суммы — применительно к экспериментальному объекту (обследованию Росстата) представлено в табл. 2.

Таблица 2

Распределение численности работников по размерам начисленной заработной платы, и уплаченным страховым взносы по действующим ставкам

|

Номер зарплатной группы |

Размер начисленной заработной платы |

Численность работников |

Суммы начисленной заработной платы |

Страховые взносы |

||||

|

Общая сумма страховых взносов |

Взнос на страховую часть тарифа (16%), в год |

Взнос на солидарную часть тарифа (6%), в год + 10% с заработка свыше 50000 руб. |

||||||

|

руб. |

тыс. человек |

в % от общей численности |

млн. руб. |

в % от общей суммы |

млн. руб. |

млн. руб. |

млн. руб. |

|

|

Всего |

- |

29 956,80 |

100 |

882 310,70 |

100 |

2 122 451,60 |

1 418 238,50 |

704 213,10 |

|

В том числе по размерам начисленной заработной платы, руб. |

||||||||

|

1 |

до 5000,0 |

312,7 |

1 |

1 105,80 |

0,1 |

2 919,30 |

796,20 |

2 123,10 |

|

2 |

5000,0 — 5800,0 |

822,2 |

2,7 |

4 446,70 |

0,5 |

11 739,30 |

3 201,60 |

8 537,70 |

|

3 |

5800,1 — 7400,0 |

1 282,30 |

4,3 |

8 485,30 |

1 |

22 401,20 |

6 109,40 |

16 291,80 |

|

4 |

7400,1 — 9000,0 |

1 440,60 |

4,8 |

11 862,00 |

1,3 |

31 315,70 |

8 540,60 |

22 775,00 |

|

5 |

9000,1 — 10600,0 |

1 473,40 |

4,9 |

14 475,50 |

1,6 |

38 215,30 |

10 422,40 |

27 793,00 |

|

6 |

10600,1 — 12200,0 |

1 534,50 |

5,1 |

17 552,50 |

2 |

46 338,60 |

12 637,80 |

33 700,80 |

|

7 |

12200,1 — 13800,0 |

1 494,00 |

5 |

19 448,30 |

2,2 |

51 343,50 |

14 002,80 |

37 340,70 |

|

8 |

13800,1 — 15400,0 |

1 533,40 |

5,1 |

22 413,00 |

2,5 |

59 170,30 |

16 137,40 |

43 033,00 |

|

9 |

15400,1 — 17000,0 |

1 465,00 |

4,9 |

23 765,00 |

2,7 |

62 739,60 |

17 110,80 |

45 628,80 |

|

10 |

17000,1 — 18600,0 |

1 421,10 |

4,7 |

25 321,50 |

2,9 |

66 848,80 |

18 231,50 |

48 617,30 |

|

11 |

18600,1 — 20200,0 |

1 366,10 |

4,6 |

26 536,10 |

3 |

70 055,30 |

19 106,00 |

50 949,30 |

|

12 |

20200,1 — 21800,0 |

1 248,50 |

4,2 |

26 221,90 |

3 |

69 225,80 |

18 879,80 |

50 346,00 |

|

13 |

21800,1 — 25000,0 |

2 255,40 |

7,5 |

52 778,00 |

6 |

139 333,90 |

38 000,20 |

101 333,80 |

|

14 |

25000,1 — 30000,0 |

2 800,70 |

9,3 |

76 940,00 |

8,7 |

203 121,60 |

55 396,80 |

147 724,80 |

|

15 |

30000,1 — 35000,0 |

2 087,50 |

7 |

67 896,70 |

7,7 |

179 247,30 |

48 885,60 |

130 361,70 |

|

Номер зарплатной группы |

Размер начисленной заработной платы |

Численность работников |

Суммы начисленной заработной платы |

Страховые взносы |

||||

|

Общая сумма страховых взносов |

Взнос на страховую часть тарифа (16%), в год |

Взнос на солидарную часть тарифа (6%), в год + 10% с заработка свыше 50000 руб. |

||||||

|

руб. |

тыс. человек |

в % от общей численности |

млн. руб. |

в % от общей суммы |

млн. руб. |

млн. руб. |

млн. руб. |

|

|

16 |

35000,1 — 40000,0 |

1 610,80 |

5,4 |

60 408,10 |

6,8 |

159 477,40 |

43 493,80 |

115 983,60 |

|

17 |

40000,1 — 50000,0 |

2 182,90 |

7,3 |

97 719,50 |

11,1 |

257 979,50 |

70 358,00 |

187 621,40 |

|

18 |

50000,1 — 75000,0 |

2 211,60 |

7,4 |

133 634,40 |

15,1 |

319 596,50 |

107 282,90 |

212 313,60 |

|

19 |

75000,1 — 100000,0 |

729,5 |

2,4 |

62 723,60 |

7,1 |

127 792,30 |

57 760,30 |

70 032,00 |

|

20 |

свыше 100000,0 |

684,7 |

2,3 |

128 576,70 |

14,6 |

203 590,40 |

137 859,20 |

65 731,20 |

В действующей системе объем страховых взносов по экспериментальному объекту составит 2 122,4 млрд. руб., при этом взносы на солидарную часть пенсий — 704,2 млрд. руб., а страховые взносы на индивидуальную часть тарифа, которые обеспечивают накопление пенсион- ных прав, — 1 418,2 млрд. руб. Как видно из проведенных в табл. 2 расчетов, обобщенных в табл. 3, при существующей регрессивной шкале страховых взносов доля верхних зарплатных групп в фонде заработной платы выше, чем в общей сумме страховых взносов.

Таблица 3

Вариант 1 (базовый). Объем страховых взносов в действующей системе уплаты страховых взносов по экспериментальному объекту*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников |

Сумма начисленной заработной платы |

Общая сумма страховых взносов |

Сумма взноса на страховую часть тарифа страховых взносов, |

Сумма взноса на солидарную часть тарифа страховых взносов |

|||||

|

тыс. человек |

в % от общей численности |

млн. руб., в месяц |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

Млн. руб., в год |

в % от общей суммы |

||

|

1 |

менее 50 |

26 331,0 |

87,9 |

557 376,0 |

63,2 |

1 471 472,4 |

69,3 |

1 070 161,7 |

75,5 |

401 310,7 |

57,0 |

|

2 |

50-75 |

2 211,6 |

7,4 |

133 634,4 |

15,1 |

319 596,5 |

15,1 |

212 313,6 |

15,0 |

107 282,9 |

15,2 |

|

3 |

75-100 |

729,5 |

2,4 |

62 723,6 |

7,1 |

127 792,3 |

6,0 |

70 032,0 |

4,9 |

57 760,3 |

8,2 |

|

4 |

свыше 100 |

684,7 |

2,3 |

128 576,7 |

14,6 |

203 590,4 |

9,6 |

65 731,2 |

4,6 |

137 859,2 |

19,6 |

|

5 (5= 2+3 +4) |

более 50 |

3 625,8 |

12,1 |

324 934,7 |

36,8 |

650 979,2 |

30,7 |

348 076,8 |

24,5 |

302 902,4 |

43,0 |

|

6 |

ИТОГО |

29 956,8 |

100,0 |

882 310,7 |

100,0 |

2 122 451,6 |

100,0 |

1 418 238,5 |

100,0 |

704 213,1 |

100,0 |

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб. 10% на солидарную часть.

Так, доля первых 16 зарплатных групп с заработком до 50 000 руб. в месяц в общей сумме начисленной заработной платы составляет 63,2%, а в общем объеме страховых взносов 69,3%. Наоборот, доля верхних трех зарплатных групп в общей сумме начисленной заработной платы составляет 36,8%, а в общей сумме уплаченных взносов 30,7% (см. табл. 3). Такое положение, во-первых, приводит к потере потенциального объема страховых взносов, которые могли бы выплачивать работники, получающие высокую заработную плату, а во-вторых, приводит к меньшей нагрузке на заработную плату у высокодоходных слоев населения. В-третьих , существующая шкала страховых взносов не дает возможности гражданам, получающим высокую заработную плату, увеличить размеры своей пенсии.

Моделирование накопления пенсионных прав и размеров пенсий. Общая постановка и расчеты по базовому варианту

Предлагается проанализировать варианты уплаты страховых взносов не на основе регрессивной шкалы, как в действующей системе, а с применением плоской шкалы страховых взносов с прогрессивной шкалой взносов на солидарную часть тарифа и, соответственно, регрессивной шкалой взносов на индивидуальную (страховую) часть тарифа. Впервые подобная шкала страховых взносов была предложена в [9]. Одновременно ставится задача осуществить моделирование накопления пенсионных прав при различных вариантах тарифов страховых взносов. Накопление пенсионных прав и расчет пенсии на основе накопленных пенсион- ных прав осуществляется на основе действующей до 01.01.2015 г. пенсионной формулы (условно-накопительной). Кроме того, в каждом варианте будем оценивать перспективы сбалансированности пенсионной системы и ее актуарную устойчивость.

В расчетах накопления пенсионных прав будем исходить из того, что распределение по 20-ти зарплатным группам остается неизменным на весь период прогнозирования. Период накопления пенсионных прав примем равным 34 годам — средний размер страхового стажа на настоящий момент. Условно примем, что средняя заработная плата в каждой группе, также как и страховые тарифы отчислений в Пенсионный фонд, в течение всего периода остаются одними и теми же. Распределение тарифа на страховую (индивидуальную) и солидарную части также при различных вариантах остается одинаковым в течение всего периода накопления пенсионных прав.

Фиксированную часть пенсии также принимаем одинаковой в течение всего периода накопления пенсионных прав равной значению фиксированной части трудовой пенсии на 01.04.2013 г. — 3610,31 руб. Таким образом, допущения данной модели можно сформулировать следующим образом:

-

• отсутствие инфляции;

-

• отсутствие экономическое роста;

-

• сохранение существующей дифференциации в оплате труда;

-

• стабильность тарифов страховых взносов;

-

• отсутствие мобильности работников между 10-процентными группами работников и зарплатными группами.

Численность и состав каждой группы по заработной плате остают- ся неизменными в течение всех 34 лет накопления пенсионных прав. Иными словами, накопления пенсионных прав один и тот же человек осуществляет, находясь в одной и той же 10-процентной группе работников все 34 года.

Данная модель применима без каких-либо адаптаций в случае учета факторов инфляции и экономического роста, если пенсионные права, накопленные в каждый год, в полной мере индексируются на значение индекса роста средней заработной платы, либо на индекс инфляции и экономического роста.

Отказ от гипотезы о том, что состав каждой группы по заработной плате остается неизменной в течение 34 лет, означает, что средняя пенсия низшей заработной группы будет разве что выше расчетной при данной гипотезе, поскольку с определенной вероятностью определенная доля от численного состава данной группы в отдельные периоды времени будет иметь заработную плату выше первого дециля и, соответственно, производить накопление пенсионных прав.

Наоборот, допущение мобильности между зарплатными группами означает, что человек, входящий в верхнюю зарплатную группу с определенной вероятностью в течение отдельных периодов получал меньшую заработную плату и осуществлял отчисления меньшего объема страховых взносов, соответственно меньше объем накоплений пенсионных прав.

Таким образом, в условиях мобильности работников между зарплатными группами средний уровень накопления пенсионных прав в верхней зарплатной группе будет меньше, а средний уровень накопленных пен- сионных прав в нижней зарплатной группе будет выше, чем в данной модели.

Это означает, что полученный в модели, где отсутствует мобильность между 10-процентными группами работников, расчетный уровень дифференциации в размерах пенсий будет предельный для каждого сценарного варианта тарифов страховых взносов.

Кроме того, следует в дальнейших рассуждениях иметь в виду, что даже без каких-либо специальных механизмов выравнивания размеров пенсий (солидарные взносы, установление предельных значений заработной платы, влияющей на накопление пенсионных прав, ограничение размеров пенсий и т.п.) выравнивание пенсий по отношению к заработной плате происходит естественным путем за счет мобильности между децильными группами работников.

Цель моделирования — выявление зависимости между заработной платой, пенсионными взносами и накоплением пенсионных прав, что будет соответствовать в будущем расходам на выплату пенсии соответствующей децильной группе. Кроме того, исследованию подлежит дифференциация в оплате труда и в размерах пенсий по коэффициенту фондов (отношение средних значений заработной платы и пенсий 10% наиболее оплачиваемых к 10% наименее оплачиваемых).

Основываясь на данных Росстата, по 10-процентным группам работников рассчитаем в условиях модели потенциальный размер пенсии в действующих условиях уплаты страховых взносов и накопления пенсионных прав.

Расчет пенсий осуществлялся следующим образом:

P= SP + BP; (1)

BP=3610;

SP= zp ∙ 0,16 ∙ 12 ∙ 34 : 228, где:

P — пенсия за период накопления пенсионных прав 34 года;

SP — страховая пенсия за период накопления пенсионных прав 34 года;

BP — фиксированная часть трудовой пенсии, равная 3610 руб.;

zp — средняя заработная плата в каждом дециле.

Исходя из этих предположений, рассчитаем потенциальный размер пенсии при условии работы 34 года в действующих условиях уплаты страховых взносов на пенсионное обеспечение: до 600 тыс. руб. — 22%, из них 6% на солидарную часть тарифа, 16% на индивидуальную часть тарифа, свыше 600 тыс. руб. — 10% на солидарную часть тарифа. Результаты расчетов представлены в табл. 4.

Таблица 4

Расчет размера пенсий в действующих условиях уплаты страховых взносов по 10-процентным группам работников

|

10-процентные группы работников в порядке возрастания размеров их заработной платы |

Средняя заработная плата, апрель 2013, руб. |

Фиксированный базовый размер страховой части трудовой пенсии, руб. |

Страховая часть пенсии, руб. |

Общий размер пенсии, расчетный, руб. |

Общий размер пенсии с учетом прожиточного минимума, руб. |

|

Первая |

6183 |

3610,31 |

1770,3 |

5380,6 |

6131,0 |

|

Вторая |

9715 |

3610,31 |

2781,6 |

6391,9 |

6391,9 |

|

Третья |

12893 |

3610,31 |

3691,5 |

7301,8 |

7301,8 |

|

Четвертая |

16075 |

3610,31 |

4602,5 |

8212,8 |

8212,8 |

|

Пятая |

19456 |

3610,31 |

5570,6 |

9180,9 |

9180,9 |

|

Шестая |

23344 |

3610,31 |

6683,8 |

10294,1 |

10294,1 |

|

Седьмая |

28262 |

3610,31 |

8091,9 |

11702,2 |

11702,2 |

|

Восьмая |

35090 |

3610,31 |

10046,8 |

13657,1 |

13657,1 |

|

Девятая |

45934 |

3610,31 |

13151,6 |

16761,9 |

16761,9 |

|

Десятая |

97576 |

3610,31 |

14315,7 |

17926,0 |

17926,0 |

Как видно из табл. 4, средняя пенсия первой децильной группы не дотягивает до прожиточного минимума пенсионера. В случае сохранения действующего законодательства первая децильная группа будет иметь федеральную доплату к пенсии до уровня прожиточного минимума пенсионера, то есть в условиях 2013 г. до 6131 руб. [2; 7].

Таким образом, в действующих условиях разница между 10% самых низких и 10% самых высоких разме- ров пенсий составляет 3,33 раз без доплаты до прожиточного минимума и 2,92 раз в случае установления такой доплаты.

Разница в уровнях оплаты труда по децильным группам составляет 15,78 раз. Таким образом, сжатие доходных различий в пенсионном обеспечении по сравнению с уровнем заработной платы составило 5,06 раз без доплат до прожиточного минимума и 5,78 раз с доплатой до прожиточного минимума.

Однако для сопоставимости расчетов по различным вариантам за «условную» верхнюю децильную группу будет принята не 10% работников, получающих наибольшую заработную плату, а 12,1% работников, получающих заработную плату выше 50 000 руб.

Поэтому в дальнейшем изложении под верхним децилем будет пониматься именно эта группа. Соответственно, средняя заработная плата в «условной» верхней децильной группе несколько меньше, чем в реальной децильной группе, и, соответственно, разница в оплате труда между «условным» верхним децилем и нижним составляет 14,49 раз. Именно этот показатель будет принят за коэффициент фондов по заработной плате и с этим показателем будет осуществляться сравнение дифференциации между децильными группами по уровню пенсионного обеспечения.

Поскольку прогрессия солидарного взноса и изменение ставок страховых взносов касается трех верхних зарплатных групп с начисленной заработной платой выше 50 000 руб., то у первых 17 групп в рассматриваемых далее вариантах ничего меняться не будет ни в ставках взносов, ни в распределении тарифа на индивидуальную и страховую часть. Поэтому в дальнейшем анализе будем рассматривать первые 17 зарплатных групп как одну группу, объединяющую работников с заработной платой до 50 000 руб. в месяц.

Так как в выборочном обследовании Росстата, взятом за экспериментальный объект, нет полного соответствия между 20 зарплатными группами и 10-процентными децильным распределением по численности работников, то в качестве верхней децильной группы будем рассматривать не 10% занятых, получающих наибольшую заработную плату, а 12,1% занятых, получающих заработную плату выше 50 000 тыс. руб. или 3 верхние зарплатные группы. При этом в целях оценки различий в уровне пенсий и заработной платы эту группу будем сравнивать с первой децильной группой в табл. 4, показатели которой не меняются в рассматриваемых сценариях.

Оценка актуарной устойчивости различных вариантов пенсионных функций при различных шкалах уплаты страховых взносов на индивидуальную (страховую) и солидарную часть тарифа также будет осуществляться только по изменениям по отношению к действующему варианту.

Поскольку по отношению к действующему Варианту 1 будет меняться накопление пенсионных прав и объем ставки страховых взносов только для верхнего условного дециля, то оценка актуарной устойчивости будет осуществляться в связи с этими изменениями.

Для сопоставимости дальнейших расчетов представим расчеты по уплаченным объемам страховых взносов в действующей системе в разрезе анализируемых групп в таблице 3.

Средняя заработная плата по трем верхним зарплатным группам или верхним 12,1% численности составляет 89 600 руб., что несколько меньше, чем по верхнему децилю. Накопление пенсионных прав в разрезе рассматриваемых групп в действующих условиях представлена в табл. 5.

Действующие условия взимания страховых взносов назовем базовым вариантом.

Таблица 5

Вариант 1.

Расчет накопления пенсионных прав по экспериментальному объекту по базовому варианту*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, тыс. человек |

Сумма начисленной заработной платы, руб., в месяц на 1 человека |

Сумма взноса на страховую часть тарифа страховых взносов, руб., в месяц на 1 человека |

Страховая пенсия, руб. |

Фиксированный базовый размер страховой части трудовой пенсии, руб. |

Общий размер пенсии, руб. |

|

1 |

менее 50 |

26 331,0 |

21 168,1 |

3 386,9 |

6060,7 |

3 610,3 |

9 671,1 |

|

2 |

50-75 |

2 211,6 |

60 424,3 |

8 000,0 |

14315,8 |

3 610,3 |

17 926,1 |

|

3 |

75-100 |

729,5 |

85 981,6 |

8 000,0 |

14315,8 |

3 610,3 |

17 926,1 |

|

4 |

свыше 100 |

684,7 |

187 785,5 |

8 000,0 |

14315,8 |

3 610,3 |

17 926,1 |

|

5 |

более 50 |

3 625,8 |

89 617,0 |

8 000,0 |

14315,8 |

3 610,3 |

17 926,1 |

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб. 10% на солидарную часть.

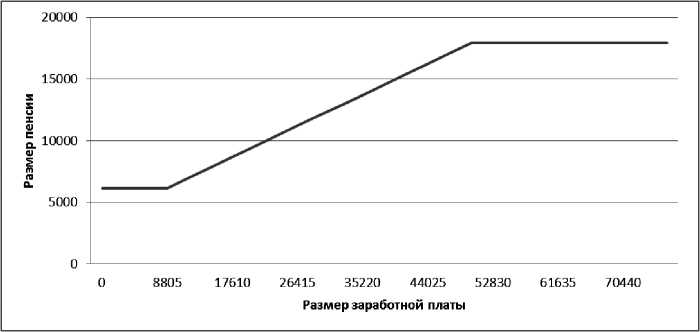

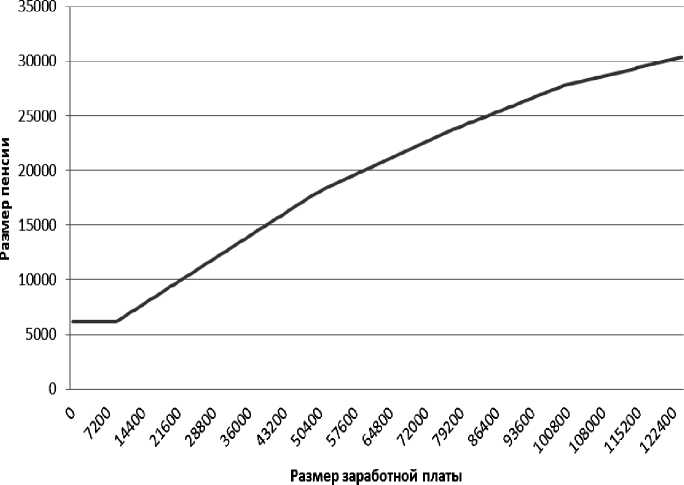

Пенсионная функция по действующему механизму уплаты страховых взносов представлена на рис. 1. Конфигурация графика пенсионной функции по закону № 173-ФЗ [6] не отличается от пенсионной функции федерального закона № 340-ФЗ [3] и федерального закона № 113-ФЗ [4]. График пенсионной функции Варианта 1 представляет собой ломаную прямую с монотонным отрезком зависимости пенсий от заработной платы от 8 805 руб. в месяц до 50 000 руб. в месяц.

Рис. 1. Вариант 1 (базовый). Действующая шкала уплаты страховых взносов

В действующем варианте разница в уровне заработной платы между нижним децилем и исследуемой группой с заработной платой выше

50 000 руб. составляет 14,49, а разница в размере пенсий такая же, как и с верхним зарплатным децилем 3,33 без доплаты, и 2,92 с доплатой до прожиточного минимума. Для каждого варианта шкалы страховых взносов следует также рассмотреть долю каждой процентной группы в пенси- онных выплатах. Для базового варианта (в условиях действующего законодательства) этот расчет представлен в табл. 6.

Таблица 6

Вариант 1. Расчет доли различных групп работников в пенсионных выплатах*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, ставших пенсионерами, тыс. человек |

Пенсия одного пенсионера, руб. |

Совокупные пенсионные выплаты |

|

|

млрд. руб. |

в % от общей суммы |

||||

|

1 |

менее 50 |

26 331,0 |

9 671,1 |

254,6 |

79,7% |

|

2 |

50-75 |

2 211,6 |

17 926,1 |

39,6 |

12,4% |

|

3 |

75-100 |

729,5 |

17 926,1 |

13,1 |

4,1% |

|

4 |

свыше 100 |

684,7 |

17 926,1 |

12,3 |

3,8% |

|

5 |

более 50 |

3 625,8 |

17 926,1 |

65,0 |

20,3% |

|

6 |

ИТОГО: |

319,6 |

100,0% |

||

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб.

10% на солидарную часть

Как видно из табл. 3 и 6, при доле в фонде оплата труда работников с заработной платой выше 50 000 руб. (верхнего «условного» дециля), их доля в пенсионных взносах равна 30,7%, а доля в пенсионных выплатах 20,3%.

Соответственно, под актуарной устойчивостью в данной модели понимается возможность финансирования накопленных пенсионных прав страховыми взносами. Поскольку разница между вариантами касается лишь верхнего дециля соответственно индикатором актуарной устойчивости может служить отношение доли верхнего дециля работников в объеме страховых взносов к доле этой же группы работников в потенциальном размере пенсионных выплат.

Иными словами, это соотношение показывает изменение степени потенциального размера донорства верхней децильной группы. Это соотношение может подтвердить либо опровергнуть тезис о том. что при снятии верхнего предела заработной платы для уплаты страховых взносов, влияющих на накопление пенсионных прав работников с наиболее высокой заработной платой, будущий размер пенсий будет таков, что все большая доля будет приходиться на высокооплачиваемые группы работников (будущих пенсионеров).

Индикатор актуарной устойчивости определим как:

I a = qm h , (2)

q ph где:

-

I a — индикатор актуарной устойчивости по верхнему децилю;

qmh — доля верхней децильной группы работников в объеме страховых взносов;

qph — доля верхней децильной группы работников в совокупном объеме потенциальных пенсионных выплатах.

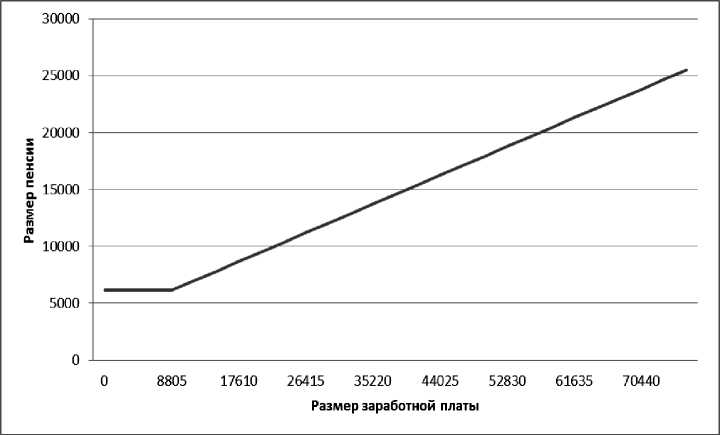

Уплата страховых взносов, накопление пенсионных прав, размеры пенсий и расходы на пенсионные выплаты в условиях полностью плоской шкалы пенсионных взносов

Вариант взимания страховых взносов с плоской шкалой (Вариант

-

2 ) представлен на рис. 2. Весь объем заработной платы облагается налогом по ставке 22%. При этом для всех зарплатных групп применяются одни и те же ставки отчислений на солидарную часть тарифа и индивидуальную часть тарифа, а именно 16% на индивидуальную часть тарифа и 6% на солидарную часть (табл. 7).

Таблица 7

Вариант 2.

Расчет страховых взносов при полностью плоской шкале тарифов страховых взносов*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников |

Сумма начисленной заработной платы |

Общая сумма страховых взносов |

Сумма взноса на страховую часть тарифа страховых взносов |

Сумма взноса на солидарную часть тарифа страховых взносов |

|||||

|

тыс. человек |

в % от общей численно-сти |

млн. руб., в месяц |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

||

|

1 |

менее 50 |

26 331,0 |

87,9 |

557 376,0 |

63,2 |

1 471 472,4 |

63,2 |

1 070 161,7 |

63,2 |

401 310,7 |

63,2 |

|

2 |

50-75 |

2 211,6 |

7,4 |

133 634,4 |

15,1 |

352 794,8 |

15,1 |

256 578,0 |

15,1 |

96 216,8 |

15,1 |

|

3 |

75-100 |

729,5 |

2,4 |

62 723,6 |

7,1 |

165 590,3 |

7,1 |

120 429,3 |

7,1 |

45 161,0 |

7,1 |

|

4 |

свыше 100 |

684,7 |

2,3 |

128 576,7 |

14,6 |

339 442,5 |

14,6 |

246 867,3 |

14,6 |

92 575,2 |

14,6 |

|

5 (5= 2+3 +4) |

более 50 |

3 625,8 |

12,1 |

324 934,7 |

36,8 |

857 827,6 |

36,8 |

623 874,6 |

36,8 |

233 953,0 |

36,8 |

|

6 |

ИТОГО |

29 956,8 |

100,0 |

882 310,7 |

100,0 |

2 329 300,0 |

100,0 |

1 694 036,4 |

100,0 |

635 263,6 |

100,0 |

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) на всю сумму заработной платы.

Общая сумма страховых взносов увеличивается по экспериментальному объекту на 207 млрд. руб. При этом сумма взносов на индивидуальную часть тарифа увеличивается на 276 млрд. руб., а на солидарную часть сокращается на 69 млрд. руб. Как видно из табл. 7, плоская шкала обеспечивает сохранение доли верхней зарплатной группы в общей сумме страховых взносов, а также в сумме страховых взносов на индивидуальную часть тарифа и солидарную часть тарифа на таком же уровне, что и доля в фонде оплаты труда, а именно 36,8%. Накопление пенсионных прав по полностью плоскому Варианту 2 показано в табл. 8. При применении полностью плоской шкалы средняя пенсия в верхней зарплатной группе будет равна 29 269,2 тыс. руб. и превысит пенсию в нижнем дециле в 5,44 раза в случае отсутствия доплаты, и в 4,77 раз в случае существования доплаты. Таким образом, сжатие дифференциации по доходам в пенсионном обеспечении по сравнению с дифференциацией в уровне заработной платы составляет 2,66 раз в случае отсутствия доплаты до прожиточного минимума и 3,03 раза в случае существования такой доплаты.

Таблица 8

Вариант 2.

Накопление пенсионных прав при полностью плоской шкале уплаты страховых взносов без установления предельной величины заработной платы

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, тыс. человек |

Сумма начисленной заработной платы, руб., в месяц на 1 человека |

Сумма взноса на страховую часть тарифа страховых взносов, руб., в месяц на 1 человека |

Страховая пенсия, руб. |

Фиксированный базовый размер страховой части трудовой пенсии, руб. |

Общий размер пенсии, руб. |

|

1 |

менее 50 |

26 331,0 |

21 168,1 |

3 386,9 |

6 060,7 |

3 610,3 |

9 671,1 |

|

2 |

50-75 |

2 211,6 |

60 424,3 |

9 667,9 |

17 300,4 |

3 610,3 |

20 910,7 |

|

3 |

75-100 |

729,5 |

85 981,6 |

13 757,1 |

24 617,9 |

3 610,3 |

28 228,2 |

|

4 |

свыше 100 |

684,7 |

187 785,5 |

30 045,7 |

53 765,9 |

3 610,3 |

57 376,3 |

|

5 |

более 50 |

3 625,8 |

89 617,0 |

14 338,8 |

25 658,9 |

3 610,3 |

29 269,2 |

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) на всю сумму заработной платы.

Рис. 2. Вариант 2. Полностью плоская шкала страховых взносов

График пенсионной функции Варианта 2 (см. рис 2) представляет собой строго монотонную функцию линейной зависимости пенсии от уровня заработной платы, что обусловлено снятием ограничения с предельной величины заработной платы для начисления страховых взносов. Следует обратить внимание на тот факт, что даже при примене- нии полностью плоской шкалы страховых взносов (при плоском тарифе на солидарную часть взноса и плоском тарифе на индивидуальную часть страхового взноса) осуществляется достаточно сильное выравнивание доходов при пенсионном обеспечении по сравнению с дифференциацией в оплате труда этих же групп работников.

Выравнивание происходит за счет существования солидарного взноса. Чем больше доля солидарного взноса в совокупном тарифе, тем больше степень выравнивания пенсионного обеспечения по сравнению с дифференциацией в оплате труда. Поэтому часто высказываемая мысль о том, что установление плоской ставки тарифа и накопление пенсионных прав без ограничения заработной платы, с которой взимаются взносы, приведет к тому, что высокий уровень пенсий верхних 10-процентных групп работников будет обеспечиваться за счет взносов групп работников с более низкой заработной платы, полностью опровергается вышеприведенными расчетами.

Уменьшение доли наиболее оплачиваемых групп работников в

Таблица 9

Вариант 2.

Расчет доли различных групп работников в пенсионных выплатах*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, ставших пенсионерами, тыс. человек |

Пенсия одного пенсионера, руб. |

Совокупные пенсионные выплаты |

|

|

млрд. руб. |

в % от общей суммы |

||||

|

1 |

менее 50 |

26 331,0 |

9 671,1 |

254,6 |

70,6% |

|

2 |

50-75 |

2 211,6 |

20 910,7 |

46,2 |

12,8% |

|

3 |

75-100 |

729,5 |

28 228,2 |

20,6 |

5,7% |

|

4 |

свыше 100 |

684,7 |

57 376,3 |

39,3 |

10,9% |

|

5 |

более 50 |

3 625,8 |

29 269,2 |

106,1 |

29,4% |

|

6 |

ИТОГО: |

360,8 |

100,0% |

||

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) на всю сумму заработной платы.

Однако в Варианте 2 сохраняется избыточная дифференциация в пенсионном обеспечении, особенно это характерно для верхней зарплатной группы (с заработной платой выше 100 000 руб.). Также происходит сокращение взносов на солидарную часть тарифа по сравнению с действующей системой. Поэтому для того, чтобы обеспечить неснижение объема взносов на солидарную часть совокупном объеме пенсионных выплат происходит за счет существования солидарного взноса. Так, доля работников с заработной платой выше 50 000 руб. в фонде оплаты труда составляет 36,8%, соответственно такова же их доля при плоской шкале в объеме уплаченных страховых взносов.

При этом доля группы работников с заработной платой выше 50 тысяч руб. в совокупном объеме пенсионных выплат будет равна 29,4% (см. табл. 9). Это означает, что даже при плоской шкале без установления верхнего предельного уровня заработной платы верхняя децильная группа выступает донором по пенсионным выплатам и несет солидарную нагрузку.

тарифа и обеспечить большее выравнивание в доходах по пенсионному обеспечению следует рассмотреть варианты уплаты страховых взносов и накопления пенсионных прав при прогрессивной шкале солидарной части тарифа страховых взносов при сохранении плоской шкалы страховых взносов без верхнего предела по заработной плате, с которой начисляются страховые взносы.

Уплата страховых взносов, накопление пенсионных прав и расходы на выплаты пенсий при прогрессивном солидарном взносе с одним порогом прогрессии

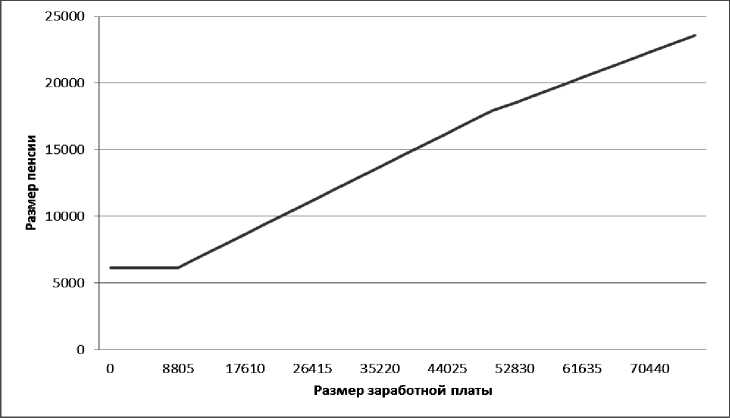

Рассмотрим вариант прогрессии солидарного взноса с одним порогом прогрессии — Вариант 3 (см. рис. 3).

Вариант 3 предполагает при ставке страховых взносов 22% (16% на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб. — 10% на солидарную часть и 12% на страховую часть тарифа страховых взносов.

Как видно из табл. 10, при этом

(индивидуальную) часть тарифа. При таком варианте происходит прирост страховых взносов и увеличение заинтересованности высокооплачиваемых групп работников в уплате стра- ховых взносов, поскольку это приводит впоследствии к увеличению их пенсий.

Вариант 3 обеспечивает динамическую сбалансированность или актуарную устойчивость пенсионной системы, поскольку при увеличении взносов на индивидуальную (страховую) часть тарифа, взносы на солидарную часть не уменьшаются. Поэтому в текущем режиме происходит увеличение страховых взносов, что варианте прирост страховых взносов такой же, как и при плоской шкале, однако в этом варианте сохраняется тот же объем взносов на солидарную часть тарифа страховых взносов — 704 млрд. руб., что и в базовом Варианте 1, а весь прирост страховых взносов приходится на страховую

создает дополнительные возможности для улучшения пенсионного обеспечения, а в отдаленной перспективе (34 года) сохраняются финансовые возможности выравнивания уровня пенсионного обеспечения за счет отчислений на солидарную часть тарифа.

Таблица 10

Вариант 3.

Расчет страховых взносов при прогрессивном солидарном взносе с одним порогом прогрессии *

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников |

Сумма начисленной заработной платы |

Общая сумма страховых взносов |

Сумма взноса на страховую часть тарифа страховых взносов |

Сумма взноса на солидарную часть тарифа страховых взносов |

|||||

|

тыс. человек |

11 о X Ь ф 5 5 |

млн. руб., в месяц |

1г 5 ю = £ I 5 & |

млн. руб., в год |

ю = £ I 5 & |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

ю = £ I 5 & |

||

|

1 |

менее 50 |

26 331,0 |

87,9 |

557 376,0 |

63,2 |

1 471 472,4 |

63,2 |

1 070 161,7 |

65,9 |

401 310,7 |

57,0 |

|

2 |

50-75 |

2 211,6 |

7,4 |

133 634,4 |

15,1 |

352 794,8 |

15,1 |

245 511,9 |

15,1 |

107 282,9 |

15,2 |

|

3 |

75-100 |

729,5 |

2,4 |

62 723,6 |

7,1 |

165 590,3 |

7,1 |

107 830,0 |

6,6 |

57 760,3 |

8,2 |

|

4 |

свыше 100 |

684,7 |

2,3 |

128 576,7 |

14,6 |

339 442,5 |

14,6 |

201 583,2 |

12,4 |

137 859,2 |

19,6 |

|

5 (5= 2+3 +4) |

более 50 |

3 625,8 |

12,1 |

324 934,7 |

36,8 |

857 827,6 |

36,8 |

554 925,2 |

34,1 |

302 902,4 |

43,0 |

|

6 |

ИТОГО |

29 956,8 |

100,0 |

882 310,7 |

100,0 |

2 329 300,0 |

100,0 |

1 625 086,9 |

100,0 |

704 213,1 |

100,0 |

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб. — 10% на солидарную часть и 12% на страховую часть.

В табл. 11 дан расчет накопления пенсионных прав при Варианте 3. В Варианте 3 потенциальный размер пенсий верхней децильной группы составит 26 433,4 рубля, что больше чем в базовом варианте, но меньше, чем в Варианте 2, при полностью плоской шкале. Вариант 3 обеспечивает большую степень выравнивания дифференциации пенсионного обеспечения, чем при полностью плоском

Варианте 2. Так, отношение пенсий работников верхней децильной группы к пенсиям работников нижней децильной группы составляет соответственно 4,3 и 4,9 раз (соответственно, с доплатой до прожиточного минимума и без доплаты до прожиточного минимума), что обеспечивает достаточное сжатие доходных различий по сравнению с дифференциацией в уровне оплаты труда.

Таблица 11

Вариант 3.

Накопление пенсионных прав при прогрессивном солидарном взносе с одним порогом прогрессии без установления предельной величины заработной платы*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, тыс. человек |

Сумма начисленной заработной платы, руб., в месяц на 1 человека |

Сумма взноса на страховую часть тарифа страховых взносов, руб., в месяц на 1 человека |

Страховая пенсия, руб. |

Фиксированный базовый размер страховой части трудовой пенсии, руб. |

Общий размер пенсии, руб. |

|

1 |

менее 50 |

26 331,0 |

21 168,1 |

3 386,9 |

6 060,7 |

3 610,3 |

9 671,1 |

|

2 |

50-75 |

2 211,6 |

60 424,3 |

9 250,9 |

16 554,3 |

3 610,3 |

20 164,6 |

|

3 |

75-100 |

729,5 |

85 981,6 |

12 317,8 |

22 042,4 |

3 610,3 |

25 652,7 |

|

4 |

свыше 100 |

684,7 |

187 785,5 |

24 534,3 |

43 903,4 |

3 610,3 |

47 513,7 |

|

5 |

более 50 |

3 625,8 |

89 617,0 |

12 754,1 |

22 823,1 |

3 610,3 |

26 433,4 |

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб.

— 10% на солидарную часть и 12% на страховую часть

График пенсионной функции по Варианту 3 представлен на рис. 3. Как видно из представленного графика,

Вариант 3 обеспечивает более высокую актуарную устойчивость по сравнению с Вариантом 2. Так, доля верхней децильной группы в совокупных пенсионных выплатах составляет 27,3% (см. табл. 12) при том, что доля этой группы в уплаченных страховых взносах составляет 36,8%.

Вариант 3 близок к линейной монотонной функции и является его наиболее близкой аппроксимацией. Таким образом, соотношение долей уплаченных взносов и пенсионных выплат верхней децильной группы по Варианту 3 составляет 1,347, что свидетельствует о том, что даже при увеличении пенсионных выплат верхняя децильная группа остается устойчивым донором.

Рис. 3. Вариант 3. Плоская шкала страховых взносов с прогрессивным солидарным взносом с одним порогом прогрессии

Таблица 12

Вариант 3.

Расчет доли различных групп работников в пенсионных выплатах*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, ставших пенсионерами, тыс. человек |

Пенсия одного пенсионера, руб. |

Совокупные пенсионные выплаты |

|

|

млрд. руб. |

в % от общей суммы |

||||

|

1 |

менее 50 |

26 331,0 |

9 671,1 |

254,6 |

72,7% |

|

2 |

50-75 |

2 211,6 |

20 164,6 |

44,6 |

12,7% |

|

3 |

75-100 |

729,5 |

25 652,7 |

18,7 |

5,3% |

|

4 |

свыше 100 |

684,7 |

47 513,7 |

32,5 |

9,3% |

|

5 |

более 50 |

3 625,8 |

26 433,4 |

95,8 |

27,3% |

|

6 |

ИТОГО: |

350,5 |

100,0% |

||

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, после 600 000 руб.

— 10% на солидарную часть и 12% на страховую часть

Уплата страховых взносов, накопление пенсионных прав и расходы на выплаты пенсий при прогрессивном солидарном взносе с двумя порогами прогрессии

Вариант 4 также, как и Вариант 3 и 2 предполагает плоскую шкалу страховых взносов 22% без установления верхнего предела заработной платы, с которой начисляются страховые взносы. При этом предполагается прогрессивная шкала взносов на солидарную часть с двумя порогами прогрессии и, соответственно, регрессивная шкала индивидуальных (страховых) взносов с двумя порогами регрессии.

Ставка страховых взносов 22% разделяется на 16% на страховую (индивидуальную) часть, 6% на со- лидарную часть до 600 000 руб. в год, от 600 000 до 900 000 руб. — 10% на солидарную часть и 12% на страховую часть, свыше 900 000 руб. — 12% на солидарную и 10% на страховую часть. Результаты расчета уплаты страховых взносов по Варианту 4 на экспериментальном объекте представлены в табл.13. Как видно из таблицы, при Варианте 4 доля верхней децильной группы в объеме страховых взносов такая же, как и в Вариан-

Таблица 13

Вариант 4.

Расчет страховых взносов при прогрессивном солидарном взносе с двумя порогами прогрессии и плоской шкалой страховых взносов*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников |

Сумма начисленной заработной платы |

Общая сумма страховых взносов |

Сумма взноса на страховую часть тарифа страховых взносов |

Сумма взноса на солидарную часть тарифа страховых взносов |

|||||

|

тыс. человек |

в % от общей численно-сти |

млн. руб., в месяц |

в % от общей суммы |

Млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

||

|

1 |

менее 50 |

26 331,0 |

87,9 |

557 376,0 |

63,2 |

1 471 472,4 |

63,2 |

1 070 161,7 |

66,7 |

401 310,7 |

55,4 |

|

2 |

50-75 |

2 211,6 |

7,4 |

133 634,4 |

15,1 |

352 794,8 |

15,1 |

245 511,9 |

15,3 |

107 282,9 |

14,8 |

|

3 |

75-100 |

729,5 |

2,4 |

62 723,6 |

7,1 |

165 590,3 |

7,1 |

105 907,3 |

6,6 |

59 683,0 |

8,2 |

|

4 |

свыше 100 |

684,7 |

2,3 |

128 576,7 |

14,6 |

339 442,5 |

14,6 |

183 049,4 |

11,4 |

156 393,0 |

21,6 |

|

5 (5=2 +3+ 4) |

более 50 |

3 625,8 |

12,1 |

324 934,7 |

36,8 |

857 827,6 |

36,8 |

534 468,7 |

33,3 |

323 358,9 |

44,6 |

|

6 |

ИТОГО |

29 956,8 |

100,0 |

882 310,7 |

100,0 |

2 329 300,0 |

100,0 |

1 604 630,4 |

100,0 |

724 669,6 |

100,0 |

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, от 600 000 до 900 000 руб. — 10% на солидарную часть и 12% на страховую часть, свыше 900 000 руб. — 12% на солидарную и 10% на страховую.

Накопление пенсионных прав при Варианте 4 показано в табл. 14. В Варианте 4 средний размер пенсии верхней децильной группы составляет 25 592 рубля, что меньше, чем в Вариантах 2 и 3, но в 1,4 раза больше, чем в базовом варианте. Вариант 4 предполагает большую степень выравнивания уровня пенсионного тах 2 и 3, при этом доля верхней децильной группы в Варианте 4 в совокупных взносах на солидарную часть оказывается больше, чем в первых трех вариантах. Кроме того, Вариант 4 обеспечивает больший объем взносов на солидарную часть, чем базовый вариант, что может обеспечить дополнительные возможности для выравнивания уровня пенсионного обеспечения.

обеспечения, чем в Вариантах 2 и 3. Так, пенсия верхней децильной группы будет превышать пенсию нижней децильной группы в 4,76 раз без доплаты до прожиточного и в 4,174 при условии доплаты до прожиточного минимума пенсионерам нижней децильной группы. При этом сжатие пенсионного обеспечения по сравне- нию с уровнем дифференциации в заработной плате составляет соответственно 3,47 и 3,0 раза. В действительности Вариант 4 может обеспечить большую степень выравнивания за счет увеличения размеров фиксированной базовой части пенсии, поскольку в Варианте 4 больший раз- мер взносов на солидарную часть тарифов. В результате размер пенсий всех групп несколько увеличиться, однако для нижних децильных групп (за исключением первой) это увеличение будет в процентном отношении более существенно, чем для средних и верхних.

Таблица 14

Вариант 4.

Накопление пенсионных прав при прогрессивном солидарном взносе с двумя порогами прогрессии без установления предельной величины заработной платы*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, тыс. человек |

Сумма начисленной заработной платы, руб., в месяц на 1 человека |

Сумма взноса на страховую часть тарифа страховых взносов, руб., в месяц на 1 человека |

Страховая пенсия, руб. |

Фиксированный базовый размер страховой части трудовой пенсии, руб. |

Общий размер пенсии, руб. |

|

1 |

менее 50 |

26 331,0 |

21 168,1 |

3 386,9 |

6 060,7 |

3 610,3 |

9 671,1 |

|

2 |

50-75 |

2 211,6 |

60 424,3 |

9 250,9 |

16 554,3 |

3 610,3 |

20 164,6 |

|

3 |

75-100 |

729,5 |

85 981,6 |

12 098,2 |

21 649,3 |

3 610,3 |

25 259,7 |

|

4 |

свыше 100 |

684,7 |

187 785,5 |

22 278,5 |

39 866,9 |

3 610,3 |

43 477,2 |

|

5 |

более 50 |

3 625,8 |

89 617,0 |

12 283,9 |

21 981,8 |

3 610,3 |

25 592,1 |

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, от 600 000 до 900 000

руб. — 10% на солидарную часть и 12% на страховую часть, свыше 900 000 руб. — 12% на солидарную и 10% на страховую.

В Варианте 4 доля верхней де- купном объеме пенсионных взносов цильной группы в совокупных пенси- показывает, что оно равно 1,378, то онных выплатах может составить есть актуарная устойчивость Вариан-26,7% (табл. 15). Сопоставление этой та 4 выше, чем Вариантов 2 и 3. доли с долей этой же группы в сово-

Таблица 15

Вариант 4.

Расчет доли различных групп работников в пенсионных выплатах*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, ставших пенсионерами, тыс. человек |

Пенсия одного пенсионера, руб. |

Совокупные пенсионные выплаты |

|

|

млрд. руб. |

в % от общей суммы |

||||

|

1 |

менее 50 |

26 331,0 |

9 671,1 |

254,6 |

73,3% |

|

2 |

50-75 |

2 211,6 |

20 164,6 |

44,6 |

12,8% |

|

3 |

75-100 |

729,5 |

25 259,7 |

18,4 |

5,3% |

|

4 |

свыше 100 |

684,7 |

43 477,2 |

29,8 |

8,6% |

|

5 |

более 50 |

3 625,8 |

25 592,1 |

92,8 |

26,7% |

|

6 |

ИТОГО: |

347,4 |

100,0% |

||

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, от 600 000 до 900 000 руб. — 10% на солидарную часть и 12% на страховую часть, свыше 900 000 руб. — 12% на солидарную и 10% на страховую.

График пенсионной функции по Варианту 4 представлен на рис. 4. Как видно из рисунка, пенсионная функция по Варианту 4 может служить линейной аппроксимацией экспонен- циальной функции без насыщения, которая обеспечивает монотонность пенсионной функции от стажа и заработка.

Рис. 4. Вариант 4. Плоская шкала страховых взносов с прогрессивным солидарным взносом с двумя порогами прогрессии

Уплата страховых взносов, накопление пенсионных прав и расходы на выплаты пенсий при прогрессивном солидарном взносе с тремя порогами прогрессии

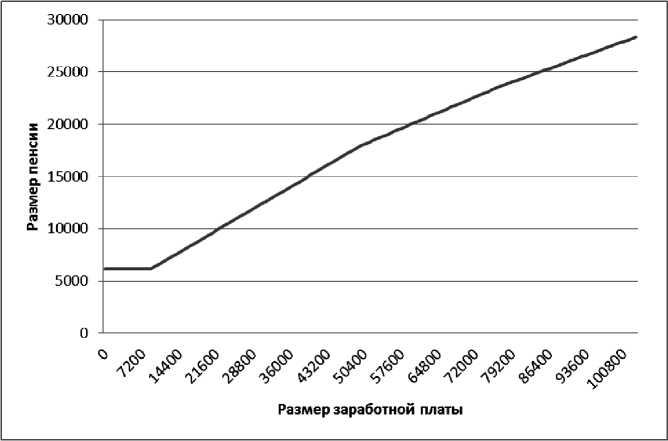

В Варианте 5 (см. рис. 5.) при плоской шкале страховых взносов предлагается 3 порога прогрессии солидарной части страховых взносов.

Как и в Вариантах 2, 3 и 4, предлагается плоская шкала ставки страховых взносов 22% без верхнего предела заработной платы, с которого начисляются взносы.

Как и в Вариантах 1-4 для заработной платы до 600 000 руб. в год предлагается следующее распределение тарифа между индивидуальной

(страховой) и солидарной частями: 16% на страховую часть и 6% на солидарную часть. От 600 000 до 900 000 руб. предлагается 12% направлять на страховую часть и 10% солидарную. От 900 000 до 1 200 000 руб. — 10% на страховую и 12% на солидарную, а свыше 1 200 000 руб. — 6% на страховую (индивидуальную часть) и 16% на солидарную часть тарифа страховых взносов.

Расчет страховых взносов по исследуемым децильным группам работников представлен в таблице 16. В Варианте 5 имеет место наименьший прирост объема страховых взносов в индивидуальную часть тарифа из всех вариантов, где не устанавливается предельный уровень заработной платы, с которого не начисляются взносы на индивидуальную (страховую) часть тарифа. При этом вследствие прогрессии солидарного взноса существенно возрастает объем взносов на солидарную часть тарифа по сравнению с базовым вариантом (+49 млрд. руб.). При практической реализации подобная шкала позволит увеличить фиксированную базовую часть пенсии в большем размере, чем это принято в расчетах.

Таблица 16

Вариант 5.

Расчет страховых взносов при прогрессивной шкале солидарного взноса с тремя порогами прогрессии*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников |

Сумма начисленной заработной платы |

Общая сумма страховых взносов |

Сумма взноса на страховую часть тарифа страховых взносов |

Сумма взноса на солидарную часть тарифа страховых взносов |

|||||

|

тыс. человек |

в % от общей численно-сти |

млн. руб., в месяц |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

млн. руб., в год |

в % от общей суммы |

||

|

1 |

менее 50 |

26 331,0 |

87,9 |

557 376,0 |

63,2 |

1 471 472,4 |

63,2 |

1 070 161,7 |

67,9 |

401 310,7 |

53,3 |

|

2 |

50-75 |

2 211,6 |

7,4 |

133 634,4 |

15,1 |

352 794,8 |

15,1 |

245 511,9 |

15,6 |

107 282,9 |

14,2 |

|

3 |

75-100 |

729,5 |

2,4 |

62 723,6 |

7,1 |

165 590,3 |

7,1 |

105 907,3 |

6,7 |

59 683,0 |

7,9 |

|

4 |

свыше 100 |

684,7 |

2,3 |

128 576,7 |

14,6 |

339 442,5 |

14,6 |

154 198,2 |

9,8 |

185 244,3 |

24,6 |

|

5 (5= 2+3 +4) |

более 50 |

3 625,8 |

12,1 |

324 934,7 |

36,8 |

857 827,6 |

36,8 |

505 617,5 |

32,1 |

352 210,1 |

46,7 |

|

6 |

ИТОГО |

29 956,8 |

100,0 |

882 310,7 |

100,0 |

2 329 300,0 |

100,0 |

1 575 779,2 |

100,0 |

753 520,8 |

100,0 |

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, от 600 000 до 900 000 руб. — 10% на солидарную часть и 12% на страховую часть, от 900 000 до 1 200 000 руб. — 12% на солидарную и 10% на страховую, свыше 1 200 000 руб. — 16% на солидарную часть и 6% на страховую часть.

Накопление пенсионных прав по Варианту 5 представлено в табл. 17. Вариант 5 обеспечивает средний размер пенсии для верхней децильной группы в размере 24405,5 руб., что меньше всех рассматриваемых вариантов, кроме базового. При этом коэффициент замещения пенсий утраченного заработка составит для верхней децильной группы составит 27,2%. Пенсия верхней зарплатной группы составит 37193,6 руб., что обеспечит коэффициент замещения на уровне 19,8%.

Закономерно, что при Варианте 5 происходит наибольшее сжатие пен- сионных различий по сравнению с различиями в уровне заработной платы из всех вариантов, предполагающих снятие ограничений по заработной плате для накопления пенсионных выплат (для начислений взносов в индивидуальную (страховую) часть тарифа.

Так, в Варианте 5 различие в уровне пенсий между верхней и нижней децильными группами составляет 3,98 и 4,54 с учетом и без учета доплаты до прожиточного минимума пенсионера по нижней децильной группе (табл. 19).

Таблица 17

Вариант 5.

Накопление пенсионных прав при прогрессивном солидарном взносе с тремя порогами прогрессии без установления предельной величины заработной платы*

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, тыс. человек |

Сумма начисленной заработной платы, руб., в месяц на 1 человека |

Сумма взноса на страховую часть тарифа страховых взносов, руб., в месяц на 1 человека |

Страховая пенсия, руб. |

Фиксированный базовый размер страховой части трудовой пенсии, руб. |

Общий размер пенсии, руб. |

|

1 |

Менее 50 |

26 331,0 |

21 168,1 |

3 386,9 |

6 060,7 |

3 610,3 |

9 671,1 |

|

2 |

50-75 |

2 211,6 |

60 424,3 |

9 250,9 |

16 554,3 |

3 610,3 |

20 164,6 |

|

3 |

75-100 |

729,5 |

85 981,6 |

12 098,2 |

21 649,3 |

3 610,3 |

25 259,7 |

|

4 |

свыше 100 |

684,7 |

187 785,5 |

18 767,1 |

33 583,3 |

3 610,3 |

37 193,6 |

|

5 |

более 50 |

3 625,8 |

89 617,0 |

11 620,8 |

20 795,2 |

3 610,3 |

24 405,5 |

* Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, от 600 000 до 900 000 руб. — 10% на солидарную часть и 12% на страховую часть, от 900 000 до 1 200 000 руб. — 12% на солидарную и 10% на страховую, свыше 1 200 000 руб. — 16% на солидарную часть и 6% на страховую часть.

Расчет долей группы работников в пенсионных выплатах показывает, что доля верхней децильной группы в пенсионных выплатах по Варианту 5 составит 25,8% (см. табл. 18), при доле в страховых взносах — 36,8%. Соответственно, индикатор актуарной устойчивости у Варианта 5 — самый высокий из всех рассмотрен- ных вариантов с применением плоской шкалы страховых взносов ко всей заработной плате (см. табл. 19).

График пенсионной функции по Варианту 5 (см. рис. 5) показывает, что данный вариант обеспечивает еще лучшую линейную аппроксимацию монотонной степенной пенсионной функции без насыщения.

Таблица 18

|

№ |

Группы по размерам среднемесячной начисленной заработной платы, тыс. руб. |

Численность работников, ставших пенсионерами, тыс. человек |

Пенсия одного пенсионера, руб. |

Совокупные пенсионные выплаты |

|

|

млрд. руб. |

в % от общей суммы |

||||

|

1 |

менее 50 |

26 331,0 |

9 671,1 |

254,6 |

74,2% |

|

2 |

50-75 |

2 211,6 |

20 164,6 |

44,6 |

13,0% |

|

3 |

75-100 |

729,5 |

25 259,7 |

18,4 |

5,4% |

|

4 |

свыше 100 |

684,7 |

37 193,6 |

25,5 |

7,4% |

|

5 |

более 50 |

3 625,8 |

24 405,5 |

88,5 |

25,8% |

|

6 |

ИТОГО: |

343,1 |

100,0% |

||

*Ставка страховых взносов 22% (16 % на страховую часть, 6% на солидарную часть) до 600 000 руб. в год, от 600 000 до 900 000 руб. — 10% на солидарную часть и 12% на страховую часть, от 900 000 до 1 200 000 руб. — 12% на солидарную и 10% на страховую, свыше 1 200 000 руб. — 16% на солидарную часть и 6% на страховую часть.

Вариант 5.

Расчет доли различных групп работников в пенсионных выплатах*

Рис. 5. Вариант 5. Плоская шкала страховых взносов с прогрессивным солидарным взносом с тремя порогами прогрессии

Сравнительный анализ вариантов и заключение

Результаты моделирования объемов страховых взносов и накопления пенсионных прав по пяти вариантам показывают, что любой вариант введения плоской шкалы страховых взносов и накопления пенсионных прав без установления предельного уровня заработной платы при наличии взносов на солидарную часть тарифа отличаются актуарной устойчивостью. Это означает, что при наличии солидарной части тарифа 6% из 22% доля верхней группы работников в объеме страховых взносов будет больше потенциального объема пенсионных выплат этой группы с учетом предложенного механизма накопления пенсионных прав (см. табл. 19). Однако во втором варианте при полностью плоской шкале имеет место сокращение объема страховых взносов на солидарную часть, что с определенной вероятностью может сократить возможности для выравнивания и уменьшить размер фиксированной базовой части пенсии по сравнению с первым (базовым) вариантом.

Несмотря на хороший показатель актуарной устойчивости во втором варианте, с точки зрения выравнивания уровня пенсионного обеспечения и неснижения объема взносов на солидарную часть тарифа более предпочтительны Варианты 3, 4 и 5. Следовательно, с точки зрения актуарной устойчивости и сбалансированности пенсионной системы все три варианты допустимы.

Таблица 19

Сравнительные характеристики пенсионных функций при различных вариантах (шкалах) уплаты страховых взносов и накопления пенсионных прав

|

Варианты Характеристики |

Вариант 1 (базовый) |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

Совокупный объем страховых взносов, млрд. руб. |

2 122,5 |

2 329,3 |

2 329,3 |

2 329,3 |

2 329,3 |

|

Доля верхней децильной группы в совокупном объеме страховых взносов, % |

30,70 |

36,80 |

36,80 |

36,80 |

36,80 |

|

Страховые взносы на страховую индивидуальную (страховую) часть тарифа, млрд. руб. |

1 418,24 |

1 694,04 |

1 625,09 |

1 604,63 |

1 575,78 |

|

Доля верхней децильной группы в объеме страховых взносов на индивидуальную (страховую) часть тарифа, % |

24,50 |

36,80 |

34,10 |

33,30 |

32,00 |

|

Страховые взносы на солидарную часть тарифа, млрд. руб. |

704,213 |

635,264 |

704,213 |

724,670 |

753,521 |

|

Доля верхней децильной группы в объеме страховых взносов на солидарную часть тарифа, % |

43,0 |

36,8 |

43,0 |

44,6 |

46,7 |

|

Доля верхней децильной группы в потенциальном объеме пенсионных выплат, % |

20,3 |

29,4 |

27,3 |

26,7 |

25,8 |

|

Индикатор актуарной устойчивости Ia (отношение доли страховых взносов верхней децильной группы к доле пенсионных выплат верхней децильной группы) |

1,535 |

1,251 |

1,347 |

1,378 |

1,420 |

|

Размер пенсии нижней децильной группы без доплаты до прожиточного минимума, руб. |

5 380 |

5 380 |

5 380 |

5 380 |

5 380 |

|

Размер пенсии нижней децильной группы с доплатой до прожиточного минимума, руб. |

6 131 |

6 131 |

6 131 |

6 131 |

6 131 |

|

Размер пенсии верхней децильной группы, руб. |

17 926,0 |

29 269,2 |

26 433,4 |

25 592,1 |

24 405,5 |

|

Размер пенсии верхней зарплатной группы (с заработной платой выше 100 000 руб.), руб. |

17 926,0 |

57 376,3 |

47 513,7 |

43 477,2 |

37 193,6 |

|

Отношение размера пенсии верхней децильной группы к пенсии работников нижней децильной группы при условии доплаты до прожиточного минимума |

2,92 |

4,77 |

4,31 |

4,17 |

3,98 |

|

Отношение размера пенсии верхней децильной группы к пенсии работников нижней децильной группы при отсутствии доплаты до прожиточного минимума |

3,33 |

5,44 |

4,91 |

4,76 |

4,54 |

Однако при этом нужно учитывать несколько дополнительных факторов, а именно, возрастание сложности администрирования уплаты страховых взносов с увеличением количества порогов прогрессии; ослабление стимулов к уплате стра- ховых взносов по плоской шкале при увеличении порогов регрессии для уплаты взносов на индивидуальную (страховую) часть тарифа страховых взносов.

Косвенным показателем стимулирующего воздействия к уплате страховых взносов является коэффициент замещения как отношение размера пенсий к заработной плате соответствующей децильной или зарплатной группы. Поскольку для первых девяти децильных групп результаты в нашей модели одинаковы, различия по вариантам будут касаться лишь верхней децильной группы, для которой происходит изменение порядка накопления пенсионных прав. Действующий Вариант 1 уплаты страховых взносов и накопления пенсионных прав приводит к очень низкому коэффициенту замещения у верхней децильной группы работников — 20% (табл. 20), а особенно для верхней зарплатной группы, с заработной платой, превышающей 100 тысяч руб., коэффициент замещения равен 9,5%.

Таблица 20

Сравнительные характеристики социальных следствий пенсионных функций при различных вариантах (шкалах) уплаты страховых взносов и накопления пенсионных прав

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

|

Сжатие различий в уровне пенсий верхней и нижней децильных групп по сравнению с уровнем различий в заработной плате |

с учетом доплаты до прожиточного минимума пенсионера |

4,96 |

3,04 |

3,36 |

3,47 |

3,6 |

|

без учета доплаты до прожиточного минимума пенсионера |

4,35 |

2,66 |

2,9 |

3,044 |

3,22 |

|

|

Коэффициент замещения пенсий заработной платы нижней децильной группы работников |

с учетом доплаты до прожиточного минимума пенсионера, % |

87 |

87 |

87 |

87 |

87 |

|

без учета доплаты до прожиточного минимума пенсионера, % |

99 |

99 |

99 |

99 |

99 |

|

|

Коэффициент замещения пенсий заработной платы верхней децильной группы работников (заработная плата выше 50 000 руб.), % |

20 |

32,6 |

29,4 |

28,5 |

27,2 |

|

|

Коэффициент замещения пенсий заработной платы верхней зарплатной группы работников (заработная плата выше 100 000 руб.), % |

9,5 |

30,5 |

25,3 |

23,1 |

19,8 |

|

Подобный коэффициент замещения и уравнительность в пенсионном обеспечении при заработной плате выше 50 000 руб. в месяц снижает мотивацию к уплате страховых взносов и, безусловно, приводит к снижению собираемости взносов.

Вариант 5 с тремя порогами регрессии хотя и обеспечивает высокую степень выравнивания и сжатия доходных различий в пенсионном обеспечении, однако, будет сложен в администрировании. Кроме того, Вариант 5 имеет достаточно низкие коэф- фициенты замещения пенсий заработной платы — 27,2% для работников с заработной платой выше 50 000 руб., и 19,8% для работников с заработной платой выше 100 000 руб. в месяц. Поэтому для практического законодательного оформления наиболее пригодны Варианты 3 и 4. Предпочтение должно базироваться на политических оценках целесообразности стимулирования мотивации к уплате взносов или выравнивания уровня доходных различий в пенсионном обеспечении.