Наличное и безналичное денежное обращение в современной российской экономике

Автор: Шешукова Е.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

В работе проведён анализ современного состояния наличного и безналичного денежного обращения в России. Представлена позиция оптимального соотношения наличного и безналичного денежного оборота в России. Определены перспективные направления оптимизации денежного оборота. Сделан вывод о необходимости развития и совершенствования как наличного, так и безналичного денежного оборота.

Наличные деньги, денежный оборот, безналичные платежи и расчёты, платежи наличными, количество наличных денег в обращении

Короткий адрес: https://sciup.org/140119822

IDR: 140119822

Текст научной статьи Наличное и безналичное денежное обращение в современной российской экономике

Денежное обращение достаточно сложная экономическая конструкция, представляющая собой движение денег во внутреннем обороте страны и в системе внешнеэкономических связей при выполнении ими своих функций в наличной и безналичной формах. Поэтому вопросы оптимизации структуры денежного обращения сохраняют свою актуальность на протяжении многих лет. Решение данной проблемы лежит в плоскости мер, направленных, с одной стороны, на совершенствование наличного денежного оборота (включая поддержание стабильности национальной денежной единицы, совершенствование процедур выпуска и изъятия денег из обращения, определения оптимального соотношения монетарных агрегатов, их структуры и т.д.) и развитие безналичного денежного оборота – с другой. Какое соотношение функционирования наличных и безналичных денег можно считать оптимальным для России на современном этапе развития? Какое соотношение будет выгодно обществу, государству, экономике страны, ее банковской системе и населению? Какую пользу несет нам развитие безналичного денежного обращения? Сможет ли безналичный оборот вытеснить наличный оборот в ближайшей перспективе развития?

В соответствии с Федеральным законом "О Центральном банке РФ (Банке России)", денежное обращение представляет собой сферу денежного оборота. Перемещение финансовых средств происходит в рамках денежного оборота, который подчиняется закону денежного обращения. Двум сферам денежного оборота — наличному и безналичному денежному обращению — соответствуют две формы перемещения денежных средств — наличные и безналичные расчеты

Организация наличного денежного обращения, эмиссионно-кассовые операции и перевозка ценностей — дело дорогостоящее, и с этим соглашается сам Центральный Банк.

ОАО «Сбербанк России» провело свое исследование, в котором оценило величину общественных затрат, связанных с налично-денежным обращением в России, в 1,1 % от ВВП страны (около 427 млрд. рублей). [8]. Это достаточно внушительные затраты, которые путем развития электронных денег можно снизить. Поэтому в настоящее время электронные средства платежа динамично развиваются, что позволяет рассматривать их в качестве возможной альтернативы наличным деньгам.

Несмотря на это, функционирование платежной системы исключительно в безналичном виде на данном этапе развития общества представляется нереальным. Но «…через пару пятилеток наличные деньги практически выйдут из обращения!» - заявил первый заместитель председателя Банка России Георгий Лунтовский на Международном банковском конгрессе. Это связано с появлением и развитием Национальной системы платежных карт. [4].

И хотя на данный момент существует тенденция увеличения количества операций, проводимых с помощью безналичного расчета, электронных платежей, тем не менее, наличные деньги в России были и на сегодняшний день остаются наиболее предпочтительным инструментом платежа при совершении розничных трансакций. Так, согласно данным отчетности Банка России за 2014 г., доля наличных денег в сумме розничных операций составила 80,9%. И это несмотря на то, что выплата заработной платы в основном осуществляется безналичным способом. [12, c. 3-6].

Как отмечает директор департамента наличного денежного обращения Банка России А.В. Юров «Преимущества, присущие электронным платежам, подталкивают население к корректировке своих платежных предпочтений. Вместе с тем, мы не должны забывать о тех неоспоримых преимуществах наличных денег, которые долго еще не позволят их заменить». [5, c.226-230].

Основными преимуществами использования наличных денег являются: обязательность приёма платежа в качестве законного средства в любых условиях; моментальное осуществление расчётов; отсутствие необходимости в специальной инфраструктуре; лёгкость использования;

возможность жёсткого контроля эмиссии и обращения со стороны государства; анонимность использования. [2, c. 40-45].

Во всем мире наблюдается достаточно динамичное развитие безналичных расчетов в сфере розничных платежей, в результате чего создается иллюзия, что эра «наличных» заканчивается. Некоторые эксперты уже рассматривают наличные деньги как старомодное платежное средство. Однако на самом деле, как показывает практика, количество наличных денег в обращении постоянно возрастает. [3, c.4-10].

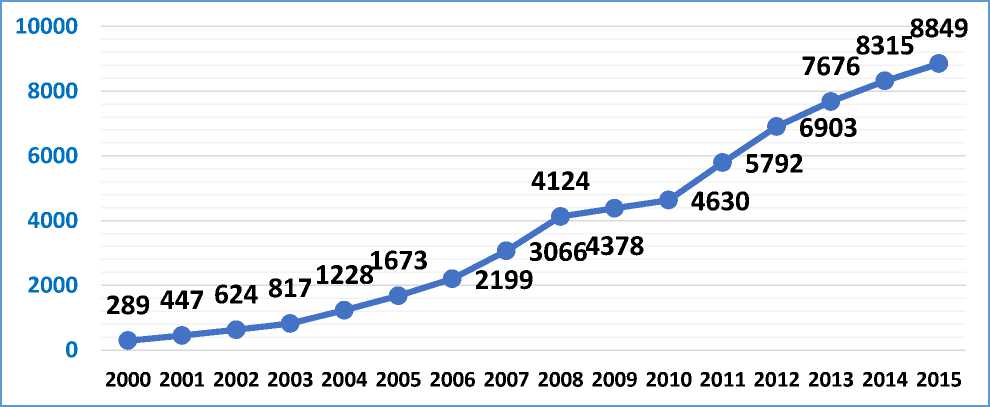

Динамика количества наличных денег в обращении, в млрд. руб.

Тенденция роста количества наличных денег в обращении прослеживается на протяжении всего исследуемого периода (2000 – 2015 гг.). Так за последние пять лет количество наличных денег в обращении (с учетом остатков в кассах учреждений Банка России и кредитных организаций) возросло в 1,9 раза и на начало 2015 г. составило 8,8 трлн рублей. В докризисный период наблюдалась в основном стабильная динамика роста количества наличных денег в обращении. Однако в 2008 – 2009 гг. рост объёма наличных денег снизил темпы, что связано в основном с опасением населения за сохранность сбережений в условиях нестабильного курса национальной валюты. [1].

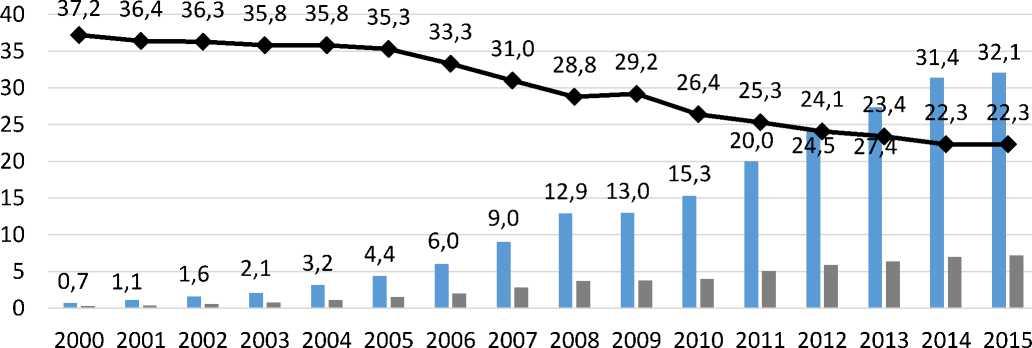

При этом доля наличных денег в обращении вне касс банков (по агрегату М0) в общей сумме денежной массы (по агрегату М2) постоянно снижается. По состоянию на 1.01.2015 г. она находилась на уровне 22,3%, что на 14,9% меньше, чем на 1.01.2000г. Таким образом, происходит увеличение темпов роста денежной массы над темпами роста наличных денег в обращении.

Денежная масса и наличные деньги вне касс банков в обращении

РФ

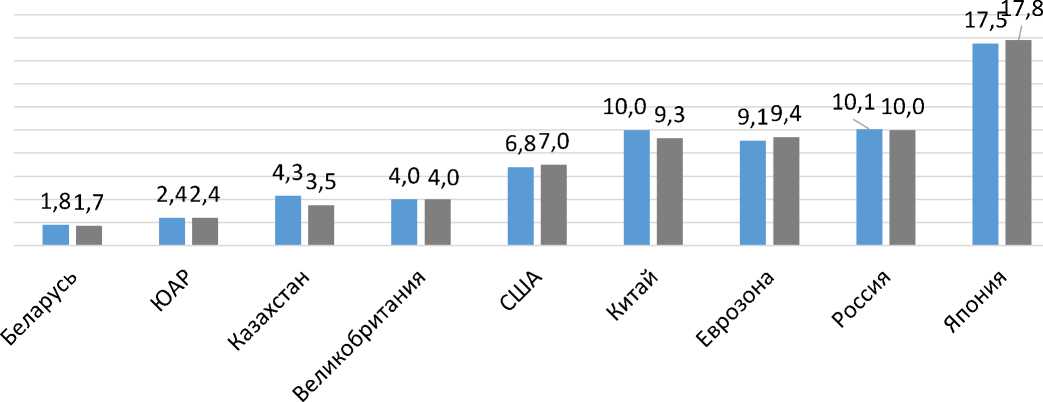

вД Е е с н л е и жн с а р я а м в а н с и са ва (М ть 2) данны Н й али п ч о н к ы а е з д а е т н е ь л г ь и в с не з к а а р сс уб ба е н ж к н ов ы ( м М и 0) стран М ам 0 и /М , 2 то получим следующие данные: в Индии данный показатель составил 59,1%, в Беларуси – 15,4%, в Казахстане – 14,1%, в США – 10,8%, в еврозоне – 10,1%, в Бразилии – 8,4%, в Китае – 4,9%, в Швеции – 3,2%.

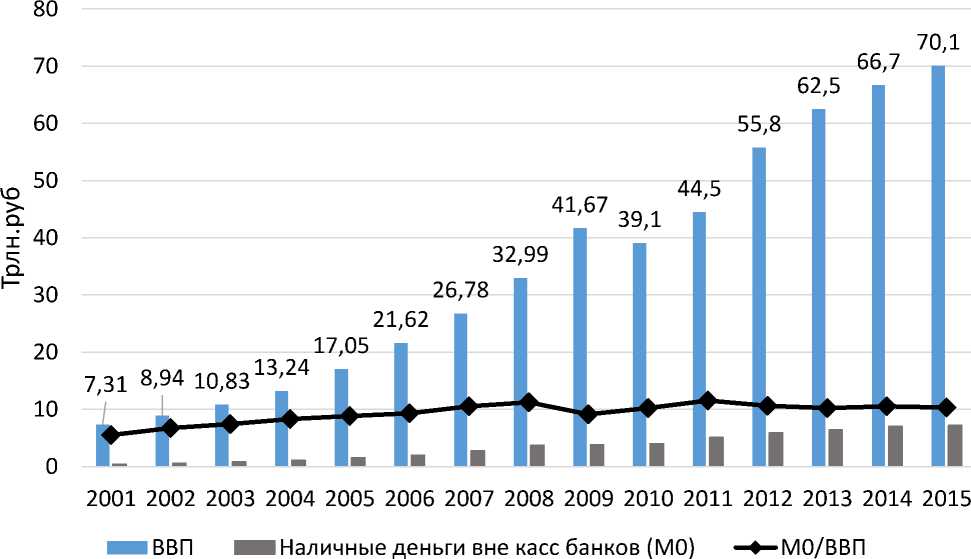

Уровень достаточности наличных денег в экономике, рассчитанный как отношение наличных денег в обращении (вне касс банков по агрегату М0) к ВВП, в Российской Федерации в 2014 г. составил 10%.

Уровень достаточности наличных денег в России, %

Уровень достаточности наличных денег в экономике РФ в последние годы существенно не меняется и составляет 9–11%.

Весьма интересным является сравнительный анализ уровня достаточности наличных денег в экономике ведущих стран мира.

Уровень достаточности наличных денег в отдельных странах, %

Уровень достаточности наличных денег в отдельных странах, %

■ 2013 ■ 2014

--------------- -------_------ —£-------т---- — ^1------ ,, значительно меньше (7%). [11, c. 3-6].

Не только в России, но и в большинстве зарубежных стран, таких как Германия, Франция, Италия, Канада, Бразилия, США, также наблюдается тенденция к увеличению количества наличных денег в обращении. Это объясняется тем, что наличные платежи имеют самые низкие общественные издержки из расчета на одну трансакцию и обеспечивают самую высокую скорость расчетов, что подтверждено в ходе исследования, проведенного экспертами Европейского центрального банка. В этой связи весьма актуальным является поиск научно-практических решений, позволяющих вывести наличное денежное обращение на качественно новый уровень. В настоящее время фактором роста наличных платежей является большое количество операций, совершаемых населением в многочисленных мелких розничных магазинах, где наличность является единственным инструментом расчетов. Кроме того, значительная часть товаров в настоящее время реализуется на вещевых, смешанных и продовольственных рынках. Склонность к покупкам на рынках объясняется относительно невысоким уровнем доходов населения. Поэтому для развития электронных средств платежа необходим также рост уровня и качества жизни населения. [7, c. 1015]. Кроме того, причиной торможения развития рынка банковских карт и безналичных платежей выступают разрозненная инфраструктура, мультибрендовость, ограничения в приеме карт, отсутствие заинтересованности предприятий торговли в приеме карт, недостаточная финансовая грамотность населения, отсутствие единых принципов тарифной политики и непоследовательность в их формировании. [9, c.238-239].

В развитых странах мира, где безналичные платежи достаточно распространены и развиваются уже на протяжении десятков лет, объём платежей наличными деньгами составляет 70% и более. В Европе шесть из семи трансакций совершается с наличными деньгами, в России этот показатель составляет около 97%. Большинство россиян предпочитают использовать банковские карты даже не как платёжное средство, а для снятия наличных денег в банкоматах. [9, c. 37-45]. Количество тех, кто использует банковские карты в основном для снятия наличных в банкоматах составляет 22% (2014 г), что ниже, чем в 2013 г на 3%, т.е. наблюдается стабильная тенденция к снижению данного показателя. [13].

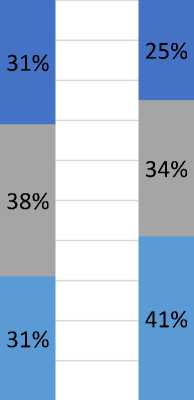

В России наблюдается тенденция роста пользователей банковских карт: в 2014 количество активных пользователей карт (расплачиваются картой в магазинах еженедельно и чаще) увеличилось до 46% по сравнению с 2013 (41%).

Частота использования россиянами банковских карт

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

49%

32%

18%

22%

32%

46%

-

■ не используют

-

■ расплачиваются картой реже одного раза в неделю

-

■ расплачиваются картой чаще одного раза в неделю

2011, 2012, 2013, 2014, октябрь октябрь октябрь октябрь

Социологические исследования подтверждают положительную динамику использования банковских карт при совершении платежей. Вместе с тем доля активных пользователей банковскими картами для совершения платежей еще достаточно мала.

При оплате услуг ЖКХ, мобильной связи, по заправке и ремонту автомобиля, общественного транспорта, гостиниц, кафе и ресторанов россияне в большинстве случаев расплачиваются наличными (от 85 до 98% пользователей услуг).

Наличные деньги доказали свою состоятельность на протяжении продолжительного исторического периода. Наличные деньги обеспечивают мгновенный расчет за товары или услуги повсеместно – практически в любой точке Земли, при любых катаклизмах. И это самая сильная их сторона, с которой приходится считаться сегодня, в эпоху развития безналичных технологий. Организация наличного денежного обращения в большинстве стран мира давно налажена и продолжает совершенствоваться. [11, c.10-12].

Практически во всех странах мира наличный денежный оборот постоянно растёт. В России за прошедшее десятилетие наличная денежная масса увеличилась почти в 6,6 раза: с 817,6 до 5413,3 млрд руб., в то время как численность населения и количество коммерческих банков сократились. Кроме того, основной тенденцией в мировом наличном обращении является централизация обработки наличности. [5, c.226-230].

Обработка наличных денег – достаточно дорогое удовольствие. По экспертным оценкам, совокупный объем затрат на обработку наличных денег в мире превышает 300 млрд дол. США. Кроме того, обеспечение платежного оборота наличными деньгами сопряжено с определенными рисками.

Достаточно большие затраты на обслуживание наличного денежного обращения и высокие риски – это вызовы, с которыми сталкивается каждый центральный банк.

Современные условия выдвигают новые, более жесткие требования к обеспечению бесперебойности осуществления платежного оборота. В каждой стране действует своя собственная уникальная модель управления наличным денежным обращением. Универсального решения нет.

В ходе реформирования процессов управления наличным денежным обращением центральным банкам удается добиться снижения отдельных видов рисков (например, риск утраты наличных денег при их сортировке, транспортировке и хранении, риск появления поддельных денежных знаков в обращении), но одновременно возможно возникновение новых видов рисков, таких, как невыполнение требований регулятора и нарушение чистоты наличного денежного обращения.

В России также осуществляется процесс реформирования наличного денежного обращения с учетом опыта зарубежных центральных банков и особенностей нашей страны. Причем данный процесс касается не только Банка России, но и других профессиональных участников наличного денежного обращения.

В России затраты на организацию наличного денежного обращения достаточно высокие. В связи с этим Банк России предпринимает решительные шаги, одним из которых является аутсорсинг.

Банк России постепенно делегирует коммерческим структурам свои функции, связанные с обработкой наличных денег и их распределением. Так, например, кредитные организации наделены правом осуществлять кассовое обслуживание других кредитных организаций и их подразделений. При этом отдельные кредитные организации выбрали в качестве своей специализации этот вид деятельности.

Начался процесс создания коммерческими банками крупных центров обработки денежной наличности. Российское объединение инкассации (CIT-компания) с 2009 г., помимо транспортировки денежной наличности, занимается ее обработкой. В настоящее время в 33 регионах России подразделения инкассации Объединения «РОСИНКАС» осуществляют такую деятельность.

Рассматривается вопрос о предоставлении коммерческим организациям права хранения денежной наличности Банка России.

Другим способом снижения затрат является оптимизация внутренней деятельности Банка России, которая проводится по следующим направлениям: централизация процессов обработки денежной наличности и оптимизация сети учреждений Банка России; модернизация обработки и хранения денежной наличности; внедрение IT-технологий в сфере обработки денежной наличности; стандартизация и унификация процессов НДО; чистота наличного денежного обращения; рециркуляция. [3, c.4-10].

Подводя итог, можно сказать, что необходимо развивать и совершенствовать как наличный, так и безналичный денежный оборот. Причём развитие одной из сфер совокупного денежного оборота не должно идти за счёт ограничения или умаления значимости другой сферы.

Оптимальное соотношение функционирования наличных и безналичных денег выгодно обществу, государству, экономике страны, ее банковской системе и населению. «…оптимальным для Российской Федерации на перспективу можно было бы считать соотношение безналичного и наличного денежного оборота на уровне 70:30» [6, с.124].

Наличные деньги в силу их преимуществ, всегда будут занимать определенную долю в денежном обороте любой страны. Внедрение новейших технологий в сфере оборота наличных денег позволяет упростить мониторинг и контроль состояния налично-денежного оборота, снизить издержки обращения, обеспечить транспарентность платежей и расчётов, повысить надёжность и обеспечить высокую защиту денег от несанкционированного использования. И это самая сильная сторона наличных денег, с которой приходится считаться сегодня, в эпоху развития безналичных технологий.

Список литературы Наличное и безналичное денежное обращение в современной российской экономике

- Банк России. . URL: http://www.cbr.ru/(дата обращения 25.11.2015).

- Ионов, В.М. Наличное денежное обращение: основные тенденции развития /В.М. Ионов//Деньги и кредит. 2007. № 4.

- Лунтовский, Г.И. Наличное денежное обращение. Вызовы, подходы, решения /Г.И. Лунтовский//Деньги и кредит. 2014. №1.

- Михайлов, А. Через десять лет Россия останется без купюр /А.Михайлов//Правда. 2014. URL: http://www.pravda.ru/(дата обращения 25.11.2015).

- Ольховик, Н.М. Основные тенденции развития наличного денежного обращения /Н.М. Ольховик//Известия Оренбургского государственного аграрного университета. 2011. №31-1.

- Панова Г.С. Оптимальное соотношение наличных и безналичных платежей [Текст ] //Г.С.Панова // Экономика. 2014. № 1(34). С.114-125.

- Подкопаев, О.А. О привлечении прямых иностранных инвестиций в Россию в условиях глобализации мирового хозяйства //Экономика и управление собственностью. 2012. № 4.

- Социальные затраты на наличный оборот и их влияние на эффективность российского платежного рынка//Сбербанк. 2012. . URL: http://nwab.ru/content/data/store/images/f_576_30095_1.pdf (дата обращения 20.11.15).

- Фокин, Н.В. Проблемы наличного денежного обращения в России /Н.В. Фокин//Современные наукоемкие технологии. 2014. №12-2.

- Юров, А.В. Наличное денежное обращение в периоды спада и подьёма экономики /А.В. Юров//Деньги и кредит. 2011. № 1.

- Юров, А.В. Наличные и безналичные платежи. Взгляд в будущее /А. В. Юров//Деньги и кредит. 2014. №1-2.

- Юров, А.В. Состояние наличного денежного обращения в России на современном этапе/А. В. Юров //Деньги и кредит. 2015. №4.

- MasterCard: все больше россиян расплачиваются безналично ежедневно//Информационно-новостной портал. . 2015. URL: http://portalinweb.com/(дата обращения 18.11.2015).